Az ETF alap egy költséghatékony befektetési eszköznek bizonyult, és évről évre egyre nagyobb a népszerűségük. Bejegyzésünkben megbeszélünk néhány olyan tényezőt, melyek nem annyira köztudottak az ETF alapokkal kapcsolatban, mégis érdemes lehet az ETF alap vásárlása előtt odafigyelni ezekre. Szó lesz például arról, hogy milyen kockázatai vannak az ETF vásárlásnak. Megbeszéljük, miért változhat meg a tőzsdék árfolyam mozgása az ETF alapok népszerűsége miatt. Kitérek arra is, hogy milyen torzításokat okozhat az ETF alap, de hallhatunk olyan véleményeket is, hogy az ETF alapok buborékot okoznak. Megnézzük ennek is a hátterét. Kezdjük először az alapokkal, beszéljük meg mi az az ETF. Témáink:

- Mi az az ETF, ETP, ETN, ETC?

- Az ETN kockázatosabb, mint az ETF

- A tőkeáttétes ETF nem úgy működik, ahogy gondolod

- Buborékot okozhat az ETF népszerűsége?

- Osztalékot fizető vagy osztalékot felhalmozó ETF alap?

- Hogyan kezeljük a devizakockázatokat?

- Szintetikus ETF vásárlásának kockázatai

- Rehypothecation, azaz újrazálogosító ETF-ek

- Összeomolhat egy ETF piaca?

- ETF vásárlás és a contango hatás

- Alacsony eszközértékű ETF alapok

- Speciális ETF-ek vásárlásának kockázatai

- Indexkövető ETF alapok közötti eltérés

Mi az az ETF, ETP, ETN, ETC?

Egyre többször találkozhatunk a bekezdés címében szereplő szavakkal, melyek egy viszonylag új, néhány évtizedet létező befektetési terméket jelölnek meg. Az ETF az Exchange Traded Funds szavak rövidítése, mely tulajdonképpen tőzsdén kereskedett befektetési alapot jelent. Azonban az ETF alapok több szempontból is eltérnek a hagyományos befektetési alapoktól. Az egyik ilyen szempont, hogy eredetileg az ETF alapok passzív indexkövető alapok voltak. Tehát egy átlagos ETF alapnak nem célja a piaci hozamok felülmúlása. Ezzel szemben a hagyományos befektetési alapok esetében az alapkezelő célja a referencia index felülmúlása. Ma már természetesen vannak olyan ETF alapok is, melyek meghatározott faktorok alapján megpróbálják a piaci hozamokat felülmúlni. Ezekről már korábbi bejegyzésünkben beszéltünk. Azonban az átlagos ETF alap esetében a mögöttes index pontos leképezése a cél. Ezzel szemben egy átlagos befektetési alap a mögöttes index hozamát felül szeretné teljesíteni. Még egy fontos különbség van az ETF és a hagyományos befektetési alap között. Ez pedig a költségekben keresendő, ugyanis az ETF alapok éves költségei általában alacsonyabbak, mint egy átlagos befektetési alap éves költségei. Röviden csak a fenti két lényeges eltérésre térnék ki (tehát a passzív hozzáállás, index követés és a költségek), azonban az ETF témát már elég részletesen tárgyaltuk itt a honlapon, a következő hivatkozás alatt 15 további hasznos bejegyzést találsz ETF témában. Az ETF mellett további rövidítésekkel is találkozhatsz, ezek az alábbiak:

- ETP, azaz Exchanged Traded Products

- ETN, azaz Exchanged Traded Notes

- ETC, azaz Exchanged Traded Commodities

A megnevezések már utalnak arra, hogy mit takar egy-egy rövidítés. Az ETP tehát az összes tőzsdék kereskedett összetett terméket jelenti, azaz ETF, ETN és ETC. Az ETN azoknak az ETF alapoknak a megnevezése, melyek valójában kötvény formában érhetők el, azaz tőzsdén kereskedett kötvények. Az ETC pedig a tőzsdén kereskedett árupiaci termékeket jelöli, melyek nagyrészt határidős termékekből alakítják ki a portfóliójukat. Fontos, hogy különbséget tudj tenni az ETF, ETN, ETC között ugyanis a termékekkel kapcsolatos kockázat is eltérő.

1. Az ETN kockázatosabb, mint az ETF

Egyre népszerűbb az alapkezelők körében, hogy bizonyos alapokat nem ETF, hanem ETN formában működtetnek. Azonban az ETF és ETN alapvetően különbözik, mégpedig azért, mert az ETN egy kötvény. Jellemzően egy bank, pénzintézet által kibocsátott, tőzsdén kereskedhető kötvényről van szó. Az ETN kibocsátója tehát az adós, a befektetők a hitelezők. Az ETN kibocsátó vállalja, hogy a hitelt a mögöttes termék árfolyamának változására tekintettel fizeti vissza, gyakorlatilag így valósul meg a mögöttes termék árfolyamának követése.

Természetesen a legtöbb ETN-t nagybankok, vagy nagybankok befektetési üzletága bocsátja ki, így gondolhatjuk azt, hogy ezek az ETN-ek biztonságosak, mivel ezek a nagy cégek nem tudnak csődbe menni (too big to fail). Azonban elég, ha csak 10 évet megyünk vissza az időben, és visszaemlékszünk a Lehman Brother csődjére, ahol történetesen 3 ETN is érintett volt a csődben. Ne tévesszen meg minket az ETN és ETF szavak közti hasonlóság, az se tévesszen meg minket, hogy az ETF szűrők találatként mutatják az ETN termékeket.

Az ETN és az ETF nem ugyanaz a termék. Ahogy fentebb látható volt az ETN egy kötvény, az ETF egy befektetési alap. A fentiek után felmerülhet az olvasóban a kérdés, hogy miért kedvelik a bankok az ETN termékeket? Az ok nagyon egyszerű, ugyanis bizonyos struktúrákat könnyebb megvalósítani ETN formában, és ezzel a befektető is jól jár, például azért mert pontosabban követi az ETN a mögöttes termék árfolyamát (nincs contango hatás vagy minimális, itt beszéltünk róla. Különösen árupiaci termékek, vagy egyéb összetett termékek, például VIX, vagy kockázatos kriptodevizák esetében találkozhatsz ETN befektetésekkel.

2. A tőkeáttétes ETF nem úgy működik, ahogy gondolod

A tőkeáttétes ETF-ek általában 2 vagy 3-szoros szorzóval működnek. Felszínesen vizsgálódó befektető könnyen azt gondolhatja, hogy a 2 vagy 3-szoros szorzó úgy működik, hogy például a mögöttes termék árfolyama 1 év alatt 10%-ot emelkedett, akkor a 2-szeres tőkeáttételt tartalmazó ETF árfolyama 20%-ot fog emelkedni, a 3-szoros tőkeáttételt használó ETF pedig 30%-ot. A short ETF alapoknál pedig hasonló eltérést, csak fordított irányba várunk, azaz 10%-os index emelkedés esetén a short ETF-en (2-szeresen) 20% veszteség képződött, a 3-szoroson pedig 30%. Ez azonban a valóságban nem így van. Ennek oka, hogy a tőkeáttétel miatt naponta változik az ETF árfolyama, és ha magas volatilitású időszak következik be, akkor jelentős eltérés lesz a mögöttes termék és a tőkeáttételt tartalmazó termék várt árfolyamában, általában a befektető vesztére. Például az is előfordulhat, hogy a mögöttes termék árfolyama emelkedik, a 3-as szorzóval működő ETF-en ennek ellenére veszteség keletkezik. A tőkeáttétes ETF vásárlása befektetés célból nem ajánlott. Ez alól maximum a no reseting, vagy lifetime típusú tőkeáttétes ETF-ek kivételek, de a tőkeáttétes ETF-ek 99%-a daily reseting típusú, azaz minden nap újraképezik a tőkeáttételt. A következő bejegyzésben részletes szimuláción mutatom be, hogy mire számíthatsz a tőkeáttétes ETF-ek vásárlása esetén: Tőkeáttétes ETF-ek veszélyei, kockázatok

3. Buborékot okozhat az ETF népszerűsége?

Az elmúlt időszakban az ETF befektetési alapok térnyerésével egyre több helyen olvashatunk arról, hogy az ETF-ek buborékot okoznak a piacon, illetve piactorzító hatásai vannak ezeknek a termékeknek. Már a magyar nyelvű interneten is találhatunk az ETF buborék témában cikkeket, melyek címéből a piaci összeomlás, befektetési őrület, mérgező papír a tőzsdén, pénzügyi buborék jelzőkkel kapcsolják össze az ETF befektetések térnyerését.

Ahogy az alábbi képen is látható az ETF-ek népszerűsége egyre nagyobb lett az elmúlt évek során. 2017-re már több, mint 2000 ETF alap működött az Egyesült Államokban, az ETF alapok által kezelt vagyon elérte a 3,4 billió dollárt. A fentiek miatt egyes elemzőknek az a véleménye, hogy a következő buborék az ETF-ek piacán fog kialakulni. A rendelkezésre álló vizsgálatok azonban azt mutatják, hogy a gazdasági médiában megjelenő hírek a témával kapcsolatban alaptalanok (lásd itt), de hatást gyakorolhatnak a piaci hatékonyságra (itt beszéltünk erről), és egyes ETF alapok esetében felmerülhet a rendszerkockázat, partnerkockázat, melyekről itt beszéltünk.

4.Osztalékot fizető vagy osztalékot felhalmozó ETF alap?

Sajnos az sem mindegy, hogy osztalékot fizető, vagy osztalékot felhalmozó ETF alapot választunk, ugyanis a magyar SZJA szabályok szerint egyes esetekben Szochó fizetési kötelezettségünk is felmerülhet. Előfordulhat tehát, hogy a befektető jobban jár egy olyan ETF alappal, amelyik nem fizeti ki rendszeresen a felmerülő osztalékokat, vagy felmerülő kamatokat (kötvények után), hanem az osztalék felhalmozásra kerül, azaz beépül az ETF árfolyamába. Ebben az esetben árfolyam nyereségadóként fogunk adót fizetni az osztalék után. ETF vásárlás előtt tehát nem árt az adózást is átgondolni. A témához részletes segítséget nyújt a következő bejegyzés.

5. Hogyan kezeljük a devizakockázatokat?

A devizakockázat akkor merülhet fel, ha az ETF alap árfolyama és a portfólióban szereplő termékek árfolyama eltér. Ha ETF vásárlását tervezed, akkor valószínűleg találkozni fogsz a problémával, tekintettel arra, hogy amerikai ETF alapokat nem tudsz vásárolni. Ha például az a terved, hogy az amerikai részvénypiacon fektesd be a pénzed, akkor egy európai tőzsdén jegyzett ETF alapot kell megvásárolnod, amit euróban, vagy fontban fognak jegyezni. Ha tehát euróban vásárolsz meg egy ETF alapot, amely dollárért vásárolja a részvényeket, akkor a jövőbeni hozamod az EUR/USD kurzus változásán is fog múlni. Ezen kívül pedig még az EUR/HUF árfolyam változása is hatással lesz az ügyletre. Ha tehát dollárba fektettük a pénzünket, és idő közben az euró, vagy a forint erősödik, akkor a befektetőnek ezen vesztesége képződik, mert dollárban tartotta idő közben a megtakarítását. Természetesen fordított esetben akár nyereség is képződhet ezen. Azonban léteznek olyan ETF alapok, melyek fedezik a kitettségüket a devizapiacon foward ügyletekkel, így a currency hedge ETF típus vásárlásával csökkenthető ez a kockázat. A következő bejegyzésben a problémát részletesen, példákon keresztül szemléltetve tárgyaljuk, részletek itt.

6. Szintetikus ETF vásárlásának kockázatai

Ahogy fentebb már említettem, az alapötlete az ETF alapoknak nagyszerű, azaz olcsón kapunk diverzifikált részvény portfóliót. Ez tehát azt jelenti, hogy az alapkezelő megvásárolja a részvényeket, a tulajdonába kerülnek a részvények. Azonban nagyon sok ETF alap esetében az index, vagy a mögöttes termék követése csak szintetikusan valósul meg. Például vannak olyan arany ETF alapkezelők, akik megvásárolják az aranyat, és széfekben tárolják, de vannak olyan arany ETF alapkezelők, akik csak a határidős piacon képeznek pozíciót, és így követik az arany árát. A kettő között értelemszerűen óriási különbség van biztonság, és nem utolsósorban elérhető hozamban is. Határidős ügyleteken a contango hatás miatt kisebb lesz a hozamunk (később erről is beszélek). Ezen kívül pedig számos szintetikus leképezési megoldás létezik, például swap ügyletekkel, de a lényeg, hogy valójában nem kerül a termék az alapkezelő birtokába. Ezek természetesen nyugodt időszakban semmi problémát nem jelentenek, majd akkor merülhetnek fel gondok, ha a piacon félelem uralkodik.

7. Rehypothecation, azaz újrazálogosító ETF-ek

Egyes ETF alapok tájékoztatójában megtalálod a "Rehypothecation" kifejezést, melyet valószínűleg a legtöbb befektető nem tud értelmezni, így könnyen átsiklik felette. Úgy gondoljuk nem lehet ez olyan fontos, pedig a "Rehypothecation" jelentősen megnöveli a befektetésünk kockázatát. Tulajdonképpen arról van itt szó, hogy az ETF alapkezelő a befektetők pénzén megvásárolt eszközök terhére hitelt vehet fel, zálogba adhatja, azaz a befektetők kockázatára hajt végre ügyleteket. Hétköznapi példával kellene élni, akkor egy rehypothecation típusú lakáshitel azt jelentené, hogy te kölcsönt kérsz a banktól, és cserébe az ingatlanodat fedezetként szolgáltatod, azaz jelzálog kerül az ingatlanra. Ez eddig a hagyományos megszokott eljárás, azonban a rehypothecation, azaz újrazálogosítás azt jelentené, hogy megengeded a banknak, hogy az általad adott fedezetet újra zálogba adja, és arra hitelt vegyen fel a bank. Értelemszerűen ez jelentősen növeli a partneri kockázatát egy ügyletnek.

8. Összeomolhat egy ETF piaca?

Érdemes még egy fontos kockázati tényezőre kitérnünk. A hagyományos befektetési alapok esetében megszokhattad, hogy az alapkezelő visszaváltja a befektetési jegyeket az egy jegyre jutó nettó eszközértéken, azaz azon az áron, amennyit ér az alap, a mögöttes termékek árazása alapján. Ugyanakkor az ETF alapok esetében a tőzsdén zajlik a kereskedés, és bár az alapkezelőnek megvannak az eszközei (ETF creation/redemption folyamat) annak biztosítására, hogy a nettó eszközértéken legyen eladási és vételi megbízás, mégis kialakulhatnak olyan helyzetek, amikor az ETF ajánlati könyvében a piaci szereplők vételi és eladási ajánlatai alapján más árszinten lehet kereskedni diszkont, vagy prémium mellett. Gondolj arra a helyzetre, hogy a mögöttes termék és az ETF más tőzsdéken kereskedhető, más nyitvatartási idő mellett. Vagy ha a mögöttes termék nem eléggé likvid, vagy nagyon gyorsan változik az ára, akkor az alapkezelő nem tud erre gyorsan reagálni. De egyes jó minőségű ETF alapok esetében megfigyelhető, hogy a nettó eszközérték felett zajlik a kereskedés, azaz prémiumot kell fizetned. Ennek fordítottját is elképzelheted, például a fenti partnerkockázatok miatt egy válsághelyzetben bajba kerül egy ETF alapkezelő, akkor semmi garancia nincs arra, hogy a pánik eladások közepette a nettó eszközértéken el is tudod adni az ETF alapot. Előfordulhat, hogy csak diszkonttal, azaz alacsonyabb áron lesz ügyletkötés.

9. ETF vásárlás és a contango hatás

A contango hatás az árupiaci ETF-eket érinti, melynek lényege, hogy az aranyat leszámítva az ETF alapkezelő nem képes fizikailag megvásárolni, és tárolni a terméket. Az arany tárolása egyszerűen megoldható, de hogyan tároljunk sok százezer hordó olajat, hogyan oldjuk meg, hogy ne romoljon egyes termékek minősége (például búza, kukorica) az évekig tartó tárolás során. A megoldás nagyon egyszerű, azaz az ETF alapkezelője valójában nem vásárolja meg fizikailag ezeket a termékeket, hanem a határidős piacon köt egy vételi ügyletet. Azonban a határidős piacnak van egy sajátossága, mégpedig az, hogy meghatározott lejárati időpontra lehet szerződni, így pedig az ETF alapkezelő a lejáratkor mindig megvásárolja az újabb lejáratú terméket. Évek alatt tehát folyamatosan, akár minden hónapban, újra és újra megvásárolja a határidős ügyleteket. Ezzel még alapvetően nem is lenne probléma, azonban a határidős piacnak van egy másik sajátossága is, azaz amikor egy termék piacán emelkedő trend alakul ki, akkor az éppen lejáró és az új határidős termék között árkülönbség lesz. Azt tapasztalhatod, hogy az új határidős termék árfolyama magasabban van (prémium), mint a lejáró határidős termék árfolyama. Éppen ezért, amikor hónap végén kifut a határidős termék, az alapkezelő drágábban tudja újra vásárolni. Ezzel képződik a contango, melynek eredménye, hogy a jövőben az ETF alulteljesíti a határidős termék árfolyamát. A hatás halmozódhat egy folyamatos, tartós emelkedő trend esetén.

Természetesen a fenti szituáció fordítottja is lejátszódhat, amikor egy árupiaci termék ára csökkenő trendben mozog. Ekkor az új határidős termék árfolyama alacsonyabban lesz (diszkont), mint a kifutó termék árfolyama, azaz az ETF alapkezelő olcsóbban vehet, az ETF így felülteljesíthet. Ez a contango ellentéte, amit egyébként backwardation-nek nevezünk.

Általános szabály tehát, hogy emelkedő árfolyamú árupiaci termék esetén az ETF alulteljesít, míg csökkenő árfolyamú árupiaci termék esetén az ETF felülteljesít. Itt láthatsz is erre egy példát. A grafikonon jól látható, hogy eső piaci körülmények között (bal oldala az ábrának) nincs contango, majd az emelkedésben az ETF (WTI 23,7% szemben az ETF -22,5% hozamával) alulteljesít. Bővebben: Contango hatás.

10. Alacsony eszközértékű ETF alapok

Főleg az európai ETF alapokra jellemző, hogy az eszközérték alacsony, azaz egyes ETF alapokban nagyon kevés tőkét fektettek be. Ilyen ETF alap vásárlása több okból sem szerencsés, így ha tehetjük válasszunk egy nagyobb eszközértékű ETF alapot. Egyrészt az alacsony eszközérték együtt járhat a magasabb alapkezelési költségekkel. Másrészt, ha a termék nem sikeres, akkor az alapkezelő akár be is zárhatja az ETF-et. Harmadrészt pedig az alacsony eszközértékű alap illikvid, azaz a tőzsdei kereskedésben hirtelen áresések során akár a nettó eszközértéktől eltérő áron is létrejöhet kötés, mellyel a befektető rosszul jár.

Az alábbi képen a justetf.com (itt mutattam be a használatát) ETF keresőt látod. Itt a fund size mutatja az alap méretét. A legkisebb eszközértékű ETF alapok Európában 1-2 millió eurósak, azaz 300-600 millió forint tőkét kezelnek. A legnagyobb méretű ETF a Blackrock Ishares S&P500 ETF-je, melyben jelenleg 30 milliárd eurót kezelnek.

11. Speciális ETF-ek vásárlásának kockázatai

Ahogy fentebb már utaltam rá nagyon sok speciális ETF található már a piacon, így ezek megvásárlása akkor lesz különösen kockázatos, ha nem értjük a működését a termékeknek. Egyesek ezek közül meglehetősen összetett termékek, így ha nem látjuk át pontosan az árképzését, működését az ETF-nek, akkor inkább maradjunk a hagyományos indexkövető ETF alapoknál. Példák a speciális ETF alapokra:

- Abszolút hozamra törekvő, aktívan kezelt ETF alapok

- Long/short ETF-ek jellemzői

- Real Return ETF

- Merger Arbitrage ETF-ek

- Smart Beta ETF, Strategic Beta ETF, Factor ETF-ek

- TIPS kötvény, TIPS ETF kockázatok

Részletesen: 7 speciális ETF alaptípus, melyről tudnod kell ETF vásárlás előtt

12. Indexkövető ETF alapok közötti eltérés

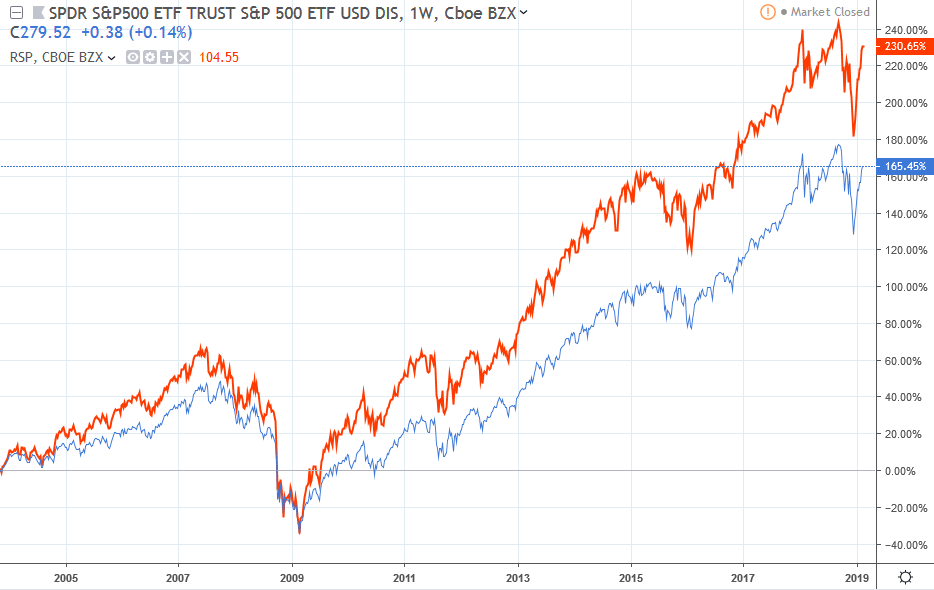

A hagyományos indexkövető ETF alapok vásárlása esetén sem árt, ha odafigyelünk a portfólió kialakítás módjára. Ugyanis elképzelhető az is, hogy bár ugyanazok a részvények vannak a portfólióban, mint a tőzsdeindexben, de másképpen súlyozza az alapkezelő. Például az S&P500 index egy kapitalizáció súlyozású index (nagyobb társaság, nagyobb súllyal szerepel benne). Egyes ETF alapok ezt a súlyozást másolják, de vannak olyan ETF alapok, melyek ettől eltérnek. Például úgy, hogy egyenlő arányban súlyozzák, azaz az 500 részvény egyenlő arányban kerül a portfólióba, nem pedig a vállalati méret (kapitalizáció) alapján.

Az alábbi képen két S&P500 indexet követő ETF árfolyamát látod, ugyanaz a mögöttes termék, de az eltérő súlyozás miatt az ETF alapok vásárlásával elérhető hozam változik. Kék görbével a SPY ETF-et látod, ami az S&P500 indexet követő tőzsdén kerekedett befektetési alap (ETF) kapitalizáció súlyozás mellett. A piros görbe pedig az S&P500 indexet követő befektetési alap, mely egyenlő arányú súlyozással alakította ki a portfólióját.

Részletesen itt magyaráztam el a problémát.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.