A tőzsdei befektetők, kereskedők egy részének nincs rálátása arra, hogyan működnek a tőzsdék, a tőkepiacok a gyakorlatban. Mindössze annyit látnak a rendszerből, hogy ha lenyomják a vételi gombot, akkor vesznek, az eladás gombbal pedig eladnak. Sajnos azonban a felszínes ismeretből később számos probléma, félreértés adódik, és amikor a tőzsdén derül ki, hogy nem úgy van, ahogy gondoltuk, akkor annak forintokban mérhető következmény lesz. A fentiekre tekintettel cikkünkből megismerheted a tőke és pénzpiacok működési alapjait, a piac fontosabb szereplőit. Témáink:

- Hogyan működnek a tőzsdék?

- Mit jelent az aukciós tőzsde?

- Hogyan működik a dealer piac?

- Mi a különbség az aukciós és a dealer tőzsde között?

- Milyen előnye van a dealer piacnak?

- Miért lényeges ennyire a likviditás a tőzsdén?

- Hogyan növelik a likviditást az aukciós tőzsdék?

- Miért van több kereskedési helyszín?

- A dealer vagy az aukciós tőzsde a jobb választás?

Hogyan működnek a tőzsdék?

Bármely piac, ahol valamilyen termékkel kereskedni lehet, rendelkezik egy alapvető infrastruktúrával, melyhez különböző kereskedési szabályok sorolhatók. Ha átfogó képet szeretnél kapni a piacokról, akkor azt lehetne mondani, hogy az összes kereskedési termék alapvetően két működési modell alá sorolható be. Az egyik az aukciós piac, a másik a dealer piac.

- Aukciós piac szabályai szerint működik a legtöbb hagyományos tőzsde, a határidős tőzsdék.

- Dealer piac formájában működnek a kötvénypiacok, a devizapiacok, a tőzsdén kívüli piacok.

Látható a fentiekből, hogy ez egy erős határolóvonalat képez a piacok között, és a hagyományos tőzsdék alatt csak a valódi tőzsdéket értjük. Az OTC brókerek ügyletei, például a CFD termékek, a forex brókerek devizaügyletei, és a kriptotőzsdéken kötött ügyleteknek semmi köze nincs a tőzsdékhez, és az aukciós piac szabályaihoz. Ezek a piacok dealer piac formájában működnek. Nézzük a kettő közötti különbséget.

Mit jelent az aukciós tőzsde?

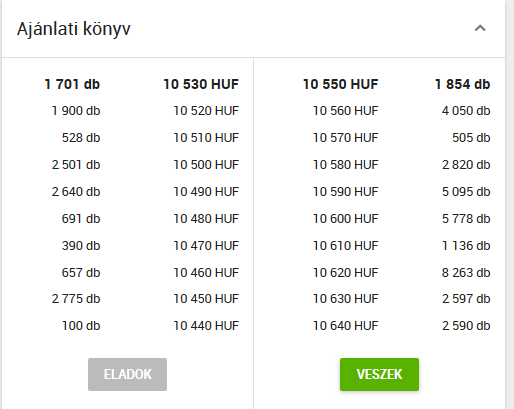

Az aukciós tőzsdéken a részvények árát a legjobb vételi és legjobb eladási ajánlat határozza meg. A kereskedők brókercégeken keresztül juttathatják el ajánlataikat tőzsdei megbízások formájában a részvény ajánlati könyvébe. Ez az ajánlati könyv összegzi a pillanatnyilag elérhető ajánlatokat, és bizonyos elsőbbségi sorrend érvényesül, azaz a legmagasabb áron vételi ajánlatot meghatározó kereskedő kerül a vételi oldalon legelőre. Ugyanígy a legalacsonyabb áron eladni szándékozó befektető az eladási oldalon kerül előre. Az alábbi képen egy példát láthatsz az ajánlati könyvre, melybe a tőzsdei kereskedők a brókercégük szoftverén keresztül juttatják el a megbízásokat.

Megbízások leggyakoribb típusai a piaci áras, a limit és a stop megbízás, melyekről itt tájékozódhatsz. A nagyobb tőzsdéken (amerikai nemzetközi tőzsdék pl. NYSE) ennél azért lényegesen több megbízást is használhatunk. Az aukciós piacon tehát kizárólag a megbízások mennyisége határozza meg a piaci árat. Mondhatjuk azt is, hogy egy megbízás-vezérelt piacról (order-driven market) van szó. Fentebb már utaltam rá, hogy a legtöbb tőzsde aukciós formában működik. Például a Budapesti Értéktőzsde (BÉT), de a világ legnagyobb tőzsdéje a New York-i tőzsde (NYSE) is aukciós formában működik, viszont a második legnagyobb tőzsde (Nasdaq) már dealer alapú.

Hogyan működik a dealer piac?

A dealer piacon (például Nasdaq, az összes OTC piac, forex brókerek stb.) a dealerek (befektetési vállalkozások) határozzák meg a kereskedhető termék árát. Ezek a társaságok saját számlájukon kereskedve adnak ajánlatot a részvény ajánlati könyvébe és a brókercégektől érkező (befektetői) ajánlatok a dealerekhez futnak be. Itt tehát a piaci szereplők a dealerrel kötnek ügyletet, aki a saját készleteiből szolgálja ki az ügyfeleket, lásd alábbi képen.

forrás: corporatefinanceinstitute.com

A fentiek tekintetében a dealer tehát egy market maker, amely nagyon csúnyán „piaccsinálóra” fordítható le. Mindenesetre a dealer piacokon az árat nem a megbízások vezérlik, hanem a dealerek ajánlatai, azaz ún. quote driven piacról beszélünk.

Mi a különbség az aukciós és a dealer tőzsde között?

Az aukciós piac és a dealer piac közötti különbséget az alábbi példákkal lehetne szemléltetni. Tegyük fel, „A” dealernek jelentős készlete van ABC részvényből, amelynek ajánlati könyvébe 100 / 101 dolláros árakat adott meg „B” dealer. Ez azt jelenti, hogy „B” dealer 100 dolláros áron eladna és 101 dolláros áron vásárolna ABC részvényből. Ugyanakkor előzőleg „A” dealer már nagyon sok ABC részvényt vásárolt meg a piaci szereplőktől, így a készlete már jelentős, melyet nem akar tovább növelni, azaz „A” dealer eladni szeretne. Ezért a részvény ajánlati könyvébe egy alacsonyabb ajánlatot tesz be 99,5/100,5 áron. A befektetők látják tehát, hogy „A” dealernél 100,5 dolláros áron vehetnek („B” dealernél 101), ami 0,5 dollárral olcsóbb, mint „B” dealernél, így a befektetők „A” dealertől fognak vásárolni.

Az aukciós piacon nem a dealerekhez futnak be a megbízások, hanem egy központi helyre, az ajánlati könyvbe és a beérkező vételi, eladási mennyiség vezérli az árat. A dealer piacokon pedig az árfolyam azon múlik, hogy egyes dealer cégek mekkora készlettel rendelkeznek.

Milyen előnye van a dealer piacnak?

A fentiekből sejthető, hogy inkább hátránya van a dealer piacoknak. Hamarosan erre is ki fogok térni, viszont nem lehet elmenni amellett sem, hogy van egy nagy előnye a dealer piacnak. Ez pedig a likviditás, azaz a dealerek gondoskodnak arról, hogy mindig legyen elegendő ajánlat, mindig van náluk készleten a részvényből, így mindig ki is tudják szolgálni a befektetőket. Ezzel szemben az aukciós piacokon előfordulhat, hogy kevés a megbízás, így a vételi és eladási oldal nagyon eltávolodik egymástól, azaz magasabb lesz a spread (vételi-eladási ár különbsége), így a befektetők drágán tudnak kereskedni. Rosszabb esetben az aukciós tőzsdék egyes elhanyagolt részvényein az is előfordulhat, hogy nincs az ajánlati könyvben vevő, vagy épp eladó, azaz ügyletet sem tudunk kötni (BÉT részvénypiacon tapasztalhatunk ilyeneket a kisebb részvényeken, határidős ügyleteken).

Miért lényeges ennyire a likviditás a tőzsdén?

A kereskedők többsége azt gondolja, hogy a tőzsdei kereskedés költsége nagyjából a brókercégnek fizetett jutalékkal letudható. A valóságban azonban a költségek három tényezőből tevődnek össze:

- brókercég jutaléka

- a bid/ask spread, azaz a vételi és eladási oldal különbsége

- a megbízás árfolyamhatása

A brókercég jutalékát nem nagyon kell részleteznem. Ezt mindenki ismeri, de tőzsdénként, brókercégenként változó mértékű és struktúrájú. Áttekintést ezzel kapcsolatban itt találsz: Külföldi brókercégek: Melyik brókercéget érdemes választani?

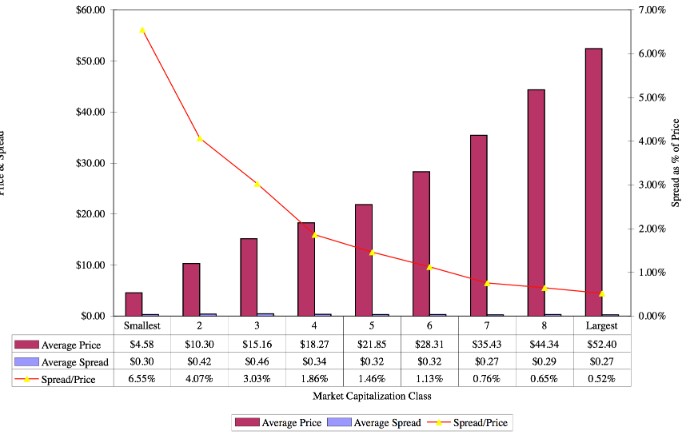

A spread jelentőségét már kevesebben ismerik fel, pedig ha egy részvény piacán a legjobb ajánlat 100/101 dollár, akkor ez azt jelenti, hogy 101 dolláron vásárolhatunk, és ha meggondoltuk magunkat, akkor 100 dolláron adhatunk el, azaz 1 dolláros veszteségünk képződik. A spread ráadásul halmozódik, azaz 10 részvény esetében már 10 dollár lesz. Egy évekkel ezelőtti vizsgálat jól rávilágít arra, hogy miért van jelentősége a spreadnek. Ha ugyanis a New Yorki tőzsde részvényeit 10 kategóriába soroljuk be a részvények ára alapján, akkor az alsó decilisbe tartozó társaságok átlagára 4,58 dollár, az átlagos spread 0,3 dollár. A felső decilisbe tartozó társaságok átlagára 52,4 dollár, a spread 0,27 dollár. Nem tűnik soknak a spread és a két kategória közötti eltérés, de ne feledjük el, hogy minden egyes részvény esetében megfizetjük, így ha egy 52,4 dolláros részvényt veszünk meg, akkor 0,27 dollár a spread, de egy ugyanakkora pozícióhoz a 4,58 dolláros részvényből minimum 11 darabot kell vennünk, azaz a spread így 3,3 dollár (0,3 *11) lesz. A grafikon alatti harmadik oszlop (spread/price), és a folytonos piros vonal erről ad tájékoztatást, azaz az alacsony árfolyamú részvények piacán magas a spread, a piac illikvid.

forrás: Thomas Loeb

A megbízás árfolyamhatása mint költségelem a legtöbb kisbefektetőnél nem lényeges. Egész egyszerűen arról lenne szó, hogy ha bekerül egy nagy mennyiségű megbízás az ajánlati könyvbe, akkor az elmozdítja az árat, azaz a teljes mennyiség nem fog jó áron teljesülni. Ez szintén növeli a költségeket, ha a részvény piaca illikvid.

Hogyan növelik a likviditást az aukciós tőzsdék?

A fentiekből látható, hogy a likviditás a részvénypiaci kereskedést olcsóbbá teszi, ami a szereplők többségének érdeke, így a nagyobb tőzsdék (például NYSE) ún. specialistát (specialist) alkalmaznak. A specialista is egy befektetési vállalkozás, egy market maker, akik általában 5-10 részvény piacon végzi a tevékenységét, de részvényenként egyetlen specialista van, ellentétben a dealer piaccal, ahol egy részvény ajánlati könyvében számos dealer van. A specialista tulajdonképpen a részvény gondnoka. Feladata, hogy a saját tőkéjével jelen legyen a részvény piacán, ahol likviditást biztosít, és megteremti a fair és rendezett piac feltételeit. Ha kell, saját tőkéjével csökkenti a piac volatilitását olyan esetekben, amikor nincs elég vevő, vagy eladó a részvény piacán. Például egy nagy, napon belüli esésben a specialista vevőként jelenik meg, de korlátlan mennyiségben ő sem tud venni, illetve korlátlan készlete sem lehet, azaz később, nyugodt időszakban eladja a részvényeket. Mondhatnák azt, hogy a specialista a rendre vigyáz a részvény piacán, és törvények szabályozzák, hogy mit tehet a piacon. Legfőképp nem előzheti meg azokat a befektetőket, akik a specialistával megegyező áron akarnak ügyletet kötni. A specialista az ITS (Intermarket Trading System) rendszeren keresztül hozzáfér a regionális tőzsdékhez (Egyesült Államokban számos tőzsde van), és azokra is megbízást tud küldeni. Specialistát nem minden aukciós piacon találunk, ez leginkább az amerikai részvénypiacon jellemző.

Miért van több kereskedési helyszín?

A kisebb tőzsdéken, mint például a BÉT, egy jól átlátható rendszerben, jól körülírható platformon zajlik a kereskedés. Ez azonban az amerikai részvénypiacokra nem igaz. Ezek a tőzsdék sokkal összetettebbek, részben múltbeli hagyományok okán, részben azért, mert a teljes világot kiszolgáló kereskedési rendszerről van szó. Mindenesetre az amerikai részvénypiacon nem egyetlen központi helyen zajlik a kereskedés, hanem alapvetően három helyen köthet ki a megbízásunk:

- hagyományosan a tőzsdén

- a brókercég rendszerében, ahol internalizálják

- egy dark poolban.

A fenti három eset mögött azonban több tucat céget találunk, több kereskedési helyszínnel, és kereskedési helyszínenként eltérő ugyanazon részvény ára. Részletek itt: Dark poolok, azaz a Te megbízásod is az árnyéktőzsdén teljesül?

Ebből talál sejthető, hogy miért nincs értelme a tőzsdén jutalékmentes brókercégnél kereskedni. Ezek a cégek ugyanis nem a legolcsóbb helyre fogják vinni a megbízásunkat, hanem oda, ahol a legnagyobb jutalékot fizetik utánunk, így a jutalékmentes kereskedő számíthat arra, hogy drágábban vásárol, és olcsóbban ad el, azaz a jutalékot a nagyobb spreadben fizeti meg. Hagyományos brókercégek esetében a befektetőnek biztosítani kell a legjobb árhoz való hozzáférést. Ennek részleteit az NBBO alatt tárgyaltuk: Mit jelent az NBBO, Rule 612 az amerikai tőzsdén?

A dealer vagy az aukciós tőzsde a jobb választás?

A fentiekből talán látható, hogy a dealer piac előnye a nagy likviditást, melyet az aukciós piacok csak specialistákkal tudnak megoldani. A dealer piacon így alacsonyabbak lehetnek a spreadek, olcsóbban kereskedhetünk a kisebb forgalmú, kevésbé likvid részvények piacán is. Vegyük figyelembe, hogy az aukciós tőzsdék többségén nincs specialista, így a kisebb forgalmú, kevésbé likvid részvények kereskedése drágább (növekvő spread). Ugyanakkor látni kell azt is, hogy a dealer piac nagyobb lehetőséget ad a manipulációra is. (Az idősebb olvasóim lehet, hogy emlékeznek rá, az 1990-es években a Nasdaq dealerek bid-ask spread manipulációjától volt hangos a külföldi gazdasági média.) Ugyanakkor mára már szigorú szabályok vonatkoznak a Nasdaq dealerekre.

A tőzsdén kívüli világban pedig az egyetlen út a dealeren keresztüli végrehajtás. Itt sem feltétlenül a rendszerrel van gond, hanem az alacsony szabályozási szinttel. Forex és OTC brókercégek természetesen azokat az országokat preferálják, ahol a szabályozás megengedőbb. Beszéltünk erről a brókercégválasztás témakörében. Az alacsony szabályozási szint, kombinálva a dealer rendszerrel a manipuláció melegágya. Gondoljunk csak arra, hogy a dealerek képesek a teljesítést lassítani (slippage manipuláció), bárhogy tágíthatják a spreadet (teszik is fontosabb események, piaci helyzetek idején), és a jegyzett árat is módosíthatják rövid időre, mely elég arra, hogy az ügyfeleik széles körénél kiütésre kerüljön a stop (stopvadászat).

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.