A morningstar adatai szerint évről évre csökkennek az alapkezelési díjak, azaz a befektetési alapkezelők a vagyonkezeléssel egyre kevesebbet keresnek. Ez a tendencia a külföldi befektetési piacokon már több évtizede tart, de jelentősen az utóbbi években csökkentek az alapkezelési díjak. Az alábbi grafikonon jól látható, hogy az amerikai piacon elérhető összes befektetési alap (aktív és passzív alapok, azaz ETF alapok is benne vannak) átlagos alapkezelési díja már 0,5% alatti (eszközarányos súlyozással kiszámolt átlag). Az előző évhez képest egyébként 6%-os költségcsökkenés tapasztalható, ami a 2000-es évek óta rekordnak számít.

A grafikonon jól értelmezhető, hogy pontosan mi zajlik a külföldi befektetési piacon, azaz az ETF alapok egyre népszerűbbek, és az egyre nagyobb kezelt vagyon, valamint a fokozódó verseny, az ETF alapok alapkezelési költségét is szorítja lefelé (lásd sárga görbe). A hagyományos befektetési alapok pedig azt tapasztalják, hogy egyre nagyobb teret hódítanak az ETF-ek, így kénytelenek költségeket csökkenteni. A befektetők pedig jól járnak, hiszen egy 6%-os csökkenés is azt jelenti, hogy összesen 5,5 milliárd dollárral kevesebbet költöttek alapkezelési díjra 2018-ban, mint az előző évben.

Kép forrása: moringstar.com

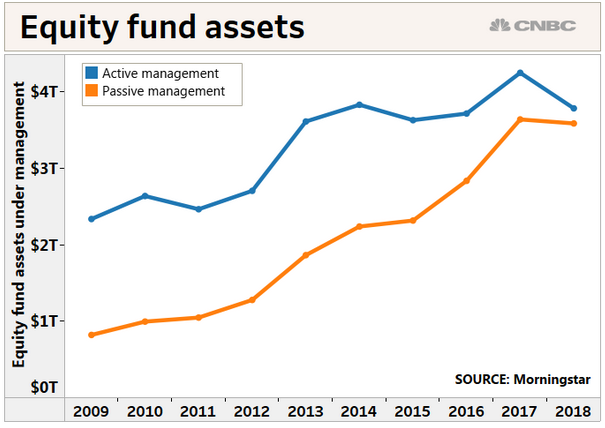

A fenti ábrán az is látható, hogy a passzívan kezelt (olcsó, ETF alapok) alapokba egyre több tőke áramlik, míg az aktívan kezelt alapokban mérsékelt növekedés tapasztalható. Az aktívan kezelt vagyon részaránya így csökken, mivel az ETF alapokban kezelt vagyon jobban növekszik. Mai állapot 55% aktív, 45% passzív. Ez egy évtizede még 75% (aktív) 25% (passzív) volt.

Mi a helyzet a magyar befektetési alapokkal?

A hazai befektetési alapok teljes költségeit jelző TER mutatót elérhetjük az MNB honlapján. Hozzávetőlegesen 600 befektetési alap érhető el itthon, de ezek között nagyon sok pénzpiaci, likviditási, alapok alapja, és kötvény alapok vannak. A fentiek mellett jelentős számban találunk abszolút hozamú és részvényalap típusú befektetési alapokat. Az átlagos alapkezelési díjak így alakultak a 2016-2017 között (2018-as adatok még nem kerültek fel az MNB honlapjára).

2016-os évben:

- Abszolút hozamú alapok: 1,62%

- Részvényalap: 1,64%

- Kötvényalapok: 1,63%

2017-es évben:

- Abszolút hozamú alapok (133 db): 1,57%

- Részvényalap (119 darab): 1,96%

- Kötvényalapok (68 db): 1,23%

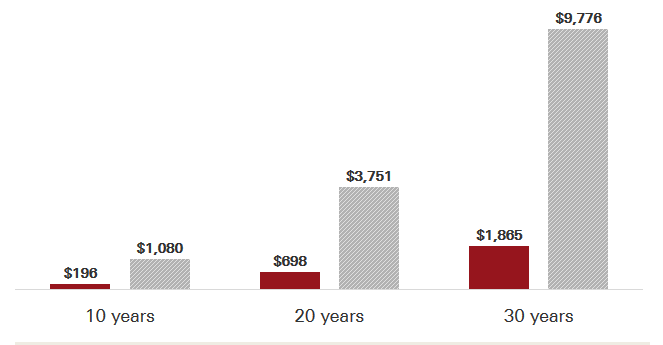

Az abszolút hozamú befektetési alapok esetében némi költségcsökkenés figyelhető meg, de a részvényalapok drágultak, a kötvényalapok pedig olcsóbbak lettek. Az átlagos adatok torzítanak, és egyes népszerű befektetési alapoknak az alapkezelési költsége az átlagos értéknél is magasabb. Érdemes az átlagokat összevetni az amerikai alapok kezelési költségeivel, jelentős eltérést láthatunk. Fontos azonban tisztában lennünk azzal, hogy a fentieknél kisebb, akár néhány tized százalékos eltérésnek is jelentős hatása van hosszútávon. A piros oszlopok egy olyan befektetési alap éves költségeit mutatják, melynél az éves alapkezelési díj 0,11%, míg a szürke oszlopok mutatják egy 0,62%-os befektetési alap éves alapkezelési költségeit összesítve 10, 20, 30 éves időtávon 10.000 dollár befektetése esetén. A feltételezett hozam évi 6%.

(kép forrása: https://investor.vanguard.com/mutual-funds/low-cost )

A fenti képen azt láthatjuk, hogy az alapkezelési költségekben egy minimálisnak mondható (0,62%-0,11% = 0,51%) fél százalékos eltérés milyen költség növekedést jelent. Ha 10.000 dollárt fektetünk be 10 éves távra, feltételezett 6%-os hozam mellett, akkor 10 év múlva 885 dolláros különbség lesz az egyenlegében a két befektetőnek. Értelemszerűen a 0,11%-os befektetés előnyére. 30 éves időtávnál már 7911 dollár lesz a különbség, ami már jelentős összegnek mondható, annak ellenére, hogy mindössze 0,51% a költségekben a különbség. A fenti problémákat tárgyaljuk az alábbi előadáson.

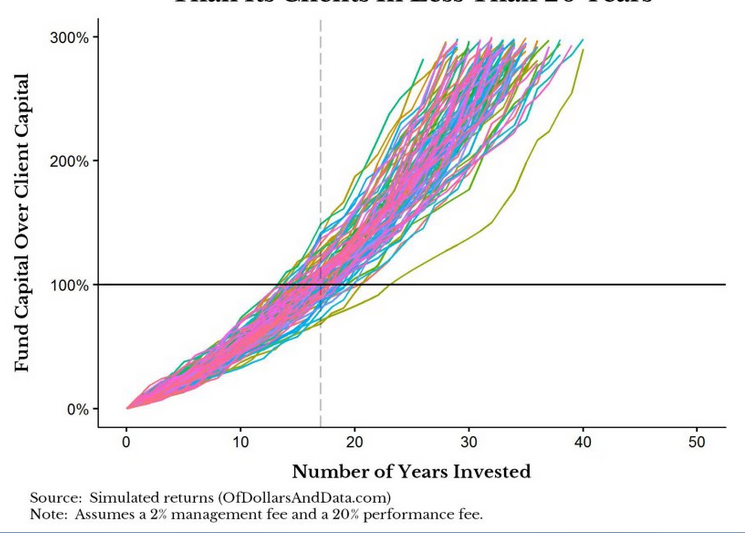

Átlagosan 17 év alatt többet keres az alapkezelő, mint az ügyfele

Bár a fentiekben azt láthattuk, hogy az alapkezelési díjak csökkennek (legalábbis a külföldi piacokon), azonban egyes alapkezelők olyan díjstruktúrákat használnak, melyek a hedge fundok világában megszokottak. Bár az abszolút hozamú alapok költségstruktúrája eltérő, nem szabad általánosítani, de megfigyelhető, hogy van egy fix alapkezelési díj és egy sikerdíj. Például 2,5%-os éves alapkezelési díj, és 20%-os sikerdíj az elért hozamra, vagy a kockázatmentes hozam felett elért hozamra vonatkozóan.

Például 1 millió forintot befektetsz, az alapkezelő 10%-os eredményt ér el. Ekkor 2,5%-os alapkezelői díjat, 25 ezer forintot, és a kockázatmentes hozam (tegyük fel 2%) feletti részre (10-2%), még kifizetsz 20%-os sikerdíjat, azaz 16 ezer forintot, így tulajdonképpen egy év alatt nyertél 59 ezer forintot, az alapkezelő pedig 41 ezer forintot, úgy hogy a teljes kockázatot te viselted.

De nem is ezzel van az alapvető probléma, hanem ha egy veszteséges időszak következik. Például következő évben 10%-ot csökken az alap eredménye. Ekkor te elveszíted a korábbi évben megkeresett 41 ezer forintot, de az alapkezelő ismét gazdagodik 2,5% alapkezelési díjjal. Azaz vállalod a teljes kockázatot, ha pedig pozitív az eredmény, akkor sikerdíjat fizetsz. Ha negatív az eredmény, akkor alapkezelési díjat fizetsz, de ha a negatív eredmény után ismét pozitív az eredmény, akkor megint sikerdíjat fizetsz. Ezt a problémát egyébként a high-water mark típusú sikerdíj kiküszöböli. Ekkor csak akkor kap sikerdíjat az alapkezelő, ha az alap árfolyam új csúcsra emelkedik.

Nick Maggiulli a Ritholtz Wealt Management LLC elemzője egyébként kiszámolta, hogy kevesebb, mint 20 év alatt több pénzt keres egy átlagos abszolút hozamra törekvő alap, mint amennyit a befektető keresne a befektetésen, ha nem high water mark típusú sikerdíjat alkalmaz.

Az alábbi képen láthatod a szimuláció eredményét. A kiindulási alap az volt, hogy 2%-os alapkezelési és 20%-os sikerdíj kerül felszámolásra minden pozitív hozam után. Azaz, ha 1 millió forintot fektetünk be, és 10% lesz az elért hozam, akkor az alapkezelési díj így számítható ki: (1.000.000 x 0,02) + (1.000.000*0,1*0,2) = 40.000 Ft. Mellette pedig 60 ezer forint nyeresége keletkezik a befektetőnek.

A szimulációban feltételeztük, hogy átlagos piaci hozamot ér el a befektetési alap (10%-ot), átlagos kockázat, azaz szórás mellett, azaz kb. 20%-os szórással számolunk. A képen látható vízszintes vonal (100%) jelöli azt a pontot, ahol a befektetési alap többet keresett a kezelési költségeken, mint az ügyfél az árfolyamnyereségen. A képen 100 különböző szimuláció eredményét láthatod, átlagosan 17 év után érjük el ezt a pontot.

A szimulációt saját magad is lefuttathatod, a program innen letölthető.

Mit jelent ez számodra?

A hozamhoz kötött sikerdíjak indokolatlanul nagy költségeket eredményeznek számodra, tekintettel arra, hogy a jó években sokat fizetsz, a rossz években ezt nem kapod vissza. Előnyösebb megoldás, ha a sikerdíj a kockázatmentes hozamhoz van kötve (feltéve, ha magas a kockázatmentes hozam), és a legjobb megoldás, ha olyan abszolút hozamú alapot választasz, ahol high-water mark típusú sikerdíjat alkalmaznak. A témát itt folytatjuk: A befektetési alapok 7 kockázata, buktatója

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.