A bejegyzésünkben összegyűjtjük azokat a nagyobb, átfogó kutatásokat, melyekben azt vizsgálták, hogy az egyéni részvénypiaci befektetők, tőzsdei kereskedők milyen eredményeket érnek el. Keressük arra a kérdésre a választ, hogy az egyéni befektetők, kereskedők képesek-e felülteljesíteni, pozitív hozamot elérni a részvénykiválasztással, tőzsdei kereskedéssel. Témáink:

- Sikerek a tőzsdén

- 10.000 befektető eredményeinek vizsgálata

- 78.000 tőzsdei kereskedő eredményei

- 65.000 tőzsdei befektető eredményei

- Rövidtávú kereskedési eredmények

- Befektetők, kereskedők eredményei az Egyesült Államokon kívül

- Kik a sikeres és sikertelen befektetők?

Sikerek a tőzsdén

A tőzsdével, részvények világával kapcsolatban nagyon sok téves kép elé az emberek fejében, mely részben filmekből, ismerősök, barátok tőzsdei sikereiből vagy mások nagy bukásának ismereteiből tevődik össze. Befektetők széles köre gondolja azt, hogy a tőzsdén nagyon sokat lehet nyerni, hiszen ismerőseink, barátaink egy-egy sikertörténetéből erre következtetünk. A másik oldalon pedig azok a befektetők vannak, akinek ismerőse, barátja egy ház árát veszítette el a tőzsdén. Az iparági szereplők, brókercégek is ráerősítenek az előítéletekre. Nyilván az ő érdekük az, hogy a tőzsdei kereskedést egyszerűnek, könnyűnek lássuk, ahogy erről már korábban beszéltünk. Ezek az egyéni benyomások alapvetően formálják a tőzsdével kapcsolatos kezdeti véleményünket, azonban az ilyen leegyszerűsített ok-okozati összefüggés téves következtetésekhez vezet. Tipikus példája az n=1 problémának, melyet nemcsak itt, hanem a tőzsdei kereskedés, részvénypiaci befektetések más döntéseinél is elkövetünk. Az n=1 problémáról korábban már beszéltünk, így most az aktuális vonatkozására térnék ki, mely azt jelenti, hogy néhány ismerősünk sikere vagy vesztesége nem jelzi pontosan előre, hogy a tőzsdén milyen eredményeket érhetünk el. A teljes képet akkor kapjuk, ha sok-sok befektetők vizsgálunk meg, és megpróbáljuk az átlagos befektető eredményeit megállapítani. Erre teszünk most kísérletet az alábbiakban, illetve végül arról is szó lesz, hogy az átlagos befektető milyen hibákat követ el a vizsgálatok szerint.

10.000 befektető eredményeinek vizsgálata

T. Odean (All that Glitters: The Effect of Attention on the buying behavior címmel) vizsgálta meg 10.000 egyéni befektető számláját az egyik nagy amerikai diszkont brókercégnél. A vizsgálatban 5 éves időszakon tekintette át a befektetők eredményeit, és azt tapasztalat, hogy azok a részvények, melyeket a befektetők megvásároltak, a következő 12 hónapban átlagosan havi 23 bázisponttal (0,23%) alulteljesítik azokat a részvényeket, melyek eladásra kerültek. A vizsgálat megközelítette a statisztikailag szignifikáns szintet (p-érték 0,07, ehhez magyarázat itt). A fentiek tehát azt jelentik, hogy azok a részvények, melyeket az egyéni befektetők megvásároltak alulteljesítik átlagosan havi 0,23%-kal azokat a részvényeket, melyeket eladtak a befektetők. A 0,23%-os havi hozamkülönbség nem tűnik soknak, de 12 hónapos időtávon már 2,76%-os különbségről beszélhetünk. Mindenesetre a vizsgálatban sok száz részvényen lehetett kimutatni a hozamkülönbséget, ami egyes esetekben az átlagnál nagyobb, vagy akár kisebb is lehetett. A fentiekben az első olyan bizonyítékokat látjuk arra, hogy az átlagos befektető olyan részvényeket vásárol, melyek a következő 12 hónapban alulteljesítenek.

78.000 tőzsdei kereskedő eredményei

T. Odean a fenti vizsgálatokat Brend M. Barberel közösen (Trading Is Hazardous to Your Wealth: The CommonStock Investment Performance of Individual Investors címmel) tovább folytatta, és már 78.000 befektetői számlát vizsgált meg az előző kutatás után. Ugyanúgy öt éves időszakot tekintettek át, és szintén bizonyítékokat találtak arra, hogy az egyéni befektetők, kereskedők által összerakott portfóliók alulteljesítik a piacot. Ennek oka elsősorban a kereskedési költségekben keresendő a szerzők szerint.

65.000 tőzsdei befektető eredményei

Egy a fentiekhez hasonló, átfogó kutatásban T. Odean és Brend M. Barber (Boys Will Be Boys: Gender, Overconfidence and Common Stock Investment cím alatt érhető el) 65.000 tőzsdei befektető portfólióját vizsgálta meg , melyben a turnover ráta alapján kategorizálták a számlákat. A turnover ráta a befektetett vagyon forgási sebességét mutatja, azaz magas turnover rátájú befektetők, nagyon sok ügyletet nyitnak, zárnak. A 65.000 befektető 20%-át tudták besorolni a magas turnover rátájú kereskedők körébe. Ezen kereskedők időszak alatti évesített hozama 11,4% lett (kereskedési költségeket figyelembe véve). Ezzel szemben a legkevésbé aktív, alacsony turnover rátájú befektetők (összes befektető 20%) évesített hozama 18,5% volt. Azt látjuk tehát, hogy az aktívan kereskedő és a passzív befektetők között 7%-os évesített hozamkülönbség mutatható ki. A fenti három vizsgálat hosszabb időtávon vizsgálta a befektetők eredményeit, azaz nem a rövid távú tőzsdei kereskedéssel foglalkoztak. Ezekből a vizsgálatokból az derül ki, hogy az átlagos befektető alulteljesített.

Rövidtávú kereskedési eredmények

A fenti vizsgálatokban nem a rövid befektetési időhorizontot vizsgálták, így Kaniel, Saar és Titman 2008-as kutatásai különlegesnek tekinthetők, mivel ebben kifejezetten a rövid időtávon (maximum 1 hétig nyitva tartott ügyleteket vizsgálták) kereskedő traderekre fókuszáltak.

A vizsgálat egyik megállapítása, hogy az tőzsdei kereskedők képesek megjósolni a rövid távú hozamokat. Azok a részvények, melyeket a leginkább vásárolták a tőzsdei kereskedők (az összes vásárolt részvény 10%) átlagosan 16 bázispont (0,16%) abnormális hozamot hoztak a következő 20 kereskedési napban. Ezzel szemben az egyéni befektetők által legjobban shortolt részvények (összes vizsgált részvény 10%-a) abnormális hozama -33 bázispont (-0,33%) volt. Az abnormális hozam az a hozamrész, melyet nem lehet megmagyarázni az ismert tőzsdei összefüggésekkel, lásd itt: Mégis van ingyen ebéd a tőzsdéken?

Kaniel, Saar és Titman egy másik vizsgálatot is elvégzett 2011-ben. Ebben azt figyelték meg, hogy az egyéni befektetők ki tudják használni a gyorsjelentések körül tapasztalható anomáliákat (lásd itt: 6 összefüggés, melyre érdemes figyelni) és átlagosan 1,5 százalékos abnormális hozamot érnek el.

A fentieket egy másik, 2011-es vizsgálat is megerősíti. Ebben a munkában Kelley és Tetlock 2003-2007 közötti időszakon vizsgálta az egyéni befektetőket, és azt tapasztalták, hogy a retail számlákkal (kiskereskedők) rendelkező tőzsdei kereskedők pozitívan képesen megjósolni a hozamot előre, 20 kereskedési napig.

A fenti három kutatáson túl, találtam még egy vizsgálatot, így összesen négy vizsgálat ad bizonyítékot arra, hogy a rövid távú tőzsdei kereskedők az amerikai részvénypiacon képesek előrejelezni a jövőbeni hozamot, de csak rövid időtávon (maximum 20 napig). Értelemszerűen ez nem azt jelenti, hogy mindig, minden esetben eltalálják az irányt, hanem ezen befektetők által vásárolt részvényekhez abnormális hozam kapcsolódik. A témát itt tárgyaltuk bővebben: A kisbefektetők/kereskedők NEM nyereségesek a tőzsdén?

Befektetők, kereskedők eredményei az Egyesült Államokon kívül

A pozitív rövid távú eredmények ellenére más piacokon vegyesek a vizsgálatok eredményei. Például Barber, Lee, Liu, és Odean 2009-ben nagyon jól dokumentálta, hogy a Taiwani tőzsdén rövid és hosszú távon is veszteségesek a kereskedők.

Chang és Seasholes 2008-as vizsgálatai hasonló eredményre jutottak a Taiwani tőzsdén. Egy másik vizsgálatban pedig (Andrade, Change és Seasholes, 2008-as év) a részvényeket aszerint rendezték sorban, hogy mennyire vásárolják a tőzsdei kereskedők. A legjobban vásárolt részvények következő heti hozama -23 bázispont (-0,23%) volt, míg a legjobban eladott részvények következő heti átlagos hozama 29 bázispont (0,29%) volt. Azaz itt teljesen ellenkezőjét látjuk az eredményeknek, mint amiről fentebb, az amerikai piacon végzett kutatásoknál beszéltünk.

Kik a sikeres és sikertelen befektetők?

Mitől lesz valaki sikeres vagy sikertelen befektető? Ha ezt a kérdést beütöd a keresőbe, akkor nagyon sok választ kapunk a kérdésekre. Sok ezek közül logikus is, például a tudás, tapasztalat bizonyára pozitívan hat az eredményekre, ahogy pedig a befektetők által elkövetett kognitív torzítások negatívan. Mindenesetre az alábbiakban összegyűjtöm azokat a szempontokat, melyek a vizsgálatokból derülnek ki:

Anderson (2008): Az alacsony jövedelmű, szegényebb, fiatalabb, kevésbé képzett befektetők sokkal nagyobb arányban fektetik vagyonukat egyedi részvényekben, sokkal koncentráltabb (kevés elemből álló) portfóliót tartanak, sokkal több kereskednek, és alacsony hozamot érnek el.

Barber és Odean (2001): Az átlagos egyéni befektető alulteljesíti a tőzsdeindexet évi 1,5 százalékkal. Az aktív kereskedők átlagosan év 6,5 százalékkal teljesítik alul a tőzsdeindexet. A férfiak lényegesen több ügyletet kötnek, mint a nők, és ennek az az eredménye, hogy a férfiak alacsonyabb hozamokat érnek el, mint a nők. De mind a nők és a férfiak is alulteljesítik az indexet.

Barber, Lee, Liu és Odean (2010): Azok a napon belüli kereskedők (daytraderek), akik a múltban jó eredményt értek el, a jövőbeni is jó eredményt érnek el. Ugyanakkor a daytradereknek mindössze csak az 1% nyereséges, ha a kereskedési költségeket is figyelembe vesszük.

Cohn, Lewellen, Lease és Schlarbaum: A befektetők nagyobb hozamot érnek el, mint a passzív befektetők, ha a kereskedési költségektől eltekintünk. Ugyanakkor a kereskedési költségek azt eredményezik, hogy a passzív befektetőkkel megegyező hozamuk lesz.

A múltbeli vizsgálatokban számos okot felsorolnak, melyek összefüggésbe hozhatók azzal, hogy az átlagos befektető gyenge eredményt ér el. Ezek közül csak az egyik tényező a tudás hiánya, a képzetlenség. Fontos tényező a túlzott önbizalom, azaz azt gondoljuk értünk a befektetéshez, részvényvásárláshoz, hiszen ismerőseink, barátunk is sikeres a tevékenységben. Az is megfigyelhető, hogy minél kisebb a tudása egy befektetőnek, annál nagyobb az önbizalma, annál jobban túlbecsüli a hozzáértését. A problémáról a dunning-kruger hatás alatt beszéltünk.

A fentieken túl kognitív torzítások széles köre eredményezi azt, hogy még a képzett befektetők is hibáznak, és alulteljesítenek. Gondoljunk csak a visszatekintési torzításra, a jelen felülértékelésére, a megerősítési torzításra, és a sort hosszasan sorolhatnánk. A fent felsorolt kutatásokban is vizsgálták, hogy milyen okokra vezethető vissza a befektetők, tőzsdei kereskedők sikertelensége. Ezek között a legerősebb hatások az alábbiak voltak:

- Túlzott önbizalom, és duning-kruger hatás

- Függőség, azaz a kereskedő, befektető élvezi a tevékenységet. A tőzsdei kereskedés olyan divat, mint a szerencsejáték.

- Home country bias, azaz olyan részvényeket vásárolunk, melyek ismerősek számunkra (közelünkben működő társaság, a cégnél dolgozunk stb..). Emiatt a kockázatokat alábecsüljük.

- Disposition effect, mely a jelen felülértékelése hibából származik. A rövid távon jól teljesítő részvényeket megvásároljuk, majd ha a részvény gyenge teljesítményt nyújt, eladjuk. Részleteket a közelmúlt-hatás témájában beszéltük meg. Mindenesetre a hatás eredménye, hogy az átlagos befektetők eladja nyertes részvényeket (jövőben nyertesek lesznek), és megtartja a vesztes részvényeket (jövőben is vesztesek lesznek).

Vannak sikeres tőzsdei kereskedők? Mi lehet a titkuk?

Sokan keresik a tőzsdén a sikeres kereskedők, befektetési guruk tanácsait, módszereit. Egyesek a módszerekből tanulni szeretnének, mások egész egyszerűen részvénytippeket, ajánlásokat szeretnének a sikeres befektetőktől szerezni. Ugyanakkor meglehetősen kiábrándító adataink vannak a tőzsdén tevékenykedő szakértők, guruk, hedge fundok, alapkezelők teljesítményével kapcsolatban. Vizsgálatok széles köre mutat rá arra, hogy nagy átlagban a fenti piaci szereplők nem tudnak felülteljesíteni, eredményeik mögött nincs rendkívüli szakértelem, akár negatív többlethozam is kapcsolódik a teljesítményükhöz. Ezen általában meglepődnek a kezdő tőzsdei kereskedők, végül azonban felmerül a kérdés, hogy vannak-e egyáltalán sikeres tőzsdei kereskedők.

A szakértők, a profik eredményei kiábrándítók

Több oldalon keresztül sorolhatnám a bizonyítékokat a részvénypiac szereplőinek alacsony teljesítményéről. Ahogy erről már korábban beszéltünk a guruk, szakértők, hírlevelekben szignálokat küldő személyek átlagos találati aránya 48%.

A témában David Bailey, Jonathan Borwein, Amir Salehipour és Marcos López készített egy átfogó kutatást Evaluation and Ranking of Market Forecasters címmel. Ebben az anyagban 6627 piaci, tőzsdei előrejelzést tekintettek át 1998-2012 között. Az előrejelzést készítők között ismert traderek, befektetési guruk, a média által gyakran megszólaltatott elemzők, szignál szolgáltatók, befektetési hírlevelet működtető személyeket is találunk (név szerinti lista a fenti linken) A vizsgálatuk eredményei az alábbi gondolatokkal foglalhatók össze:

- Az előrejelzések találati aránya átlagosan 48%-os volt.

- Az elemzők kétharmadának előrejelzési megbízhatósága 50% alatt volt.

- Az elemzők 40 százalékának találati aránya 40-50% között mozog.

- Az elemzők 3 százalékának megbízhatósága 20% alatti.

- Az elemzők 6 százalékának megbízhatósága 70-78% közötti.

- A legjobb megbízhatóságú elemző találati aránya 78% volt.

Az előrejelzések pontosságának eloszlása hasonlít a normál eloszlás függvényhez, azaz ahogy az alábbi képen is látható, az elemzők többségének találati aránya 40-50% közötti, és magas, illetve alacsony találati aránnyal csak néhány elemzőre jellemző.

forrás: Evaluation and Ranking of Market Forecasters

Látható a fentiekben, hogy az elemzői előrejelzések (48%) megbízhatósága átlagosan egy érmefeldobás megbízhatóságával vetekszik, és a valós helyzet sajnos még ennél is rosszabb, ugyanis az előrejelzések nagy része ebben az esetben az amerikai részvénypiacra, és az S&P500 indexre vonatkozott. Az S&P500 indexről pedig tudjuk, hogy ha az utóbbi néhány évtizedben érmefeldobás (véletlenszerűen) alapján vásároltunk, akkor az alábbi találati arányunk lett:

- 1 hétig nyitva tartott pozíció esetén: 56%

- 2 hétig nyitva tartott pozíció esetén: 58%

- 1 hónapig nyitva tartott pozíció esetén: 61%

- 2 hónapig nyitva tartott pozíció esetén: 64%

- 3 hónapig nyitva tartott pozíció esetén: 66%

- 6 hónapig nyitva tartott pozíció esetén: 70%

- 9 hónapig nyitva tartott pozíció esetén: 72%

Elemzői célárak, előrejelzések jellemzően 1-2 hetes időtartamon túl, de fél évben belüli időszakokra vonatkoznak. Látható a fenti adatokból, hogy önmagában a véletlenszerűen nyitott vételi ügyletek találati aránya is 56-70% között változott a múltban.

A fenti kutatást más vizsgálatok is megerősítik, például ott van a cxoadvisory.com vizsgálata, ahol kb. 60 tőzsdeguru jelzéseit vették számba, és az eredmények hasonlóak lettek.

forrás: Guru Grades

Ahogy az eloszlásgrafikonból látható csak néhány tőzsdegurunak jobb a találati aránya a véletlennél. Tegyük ehhez azért hozzá, hogy ez nem ad teljes képet az eredményekről, hiszen nem látjuk a nyertes ügyletek hozamát, ahogy a téves jelzéseken képződött eredményt sem.

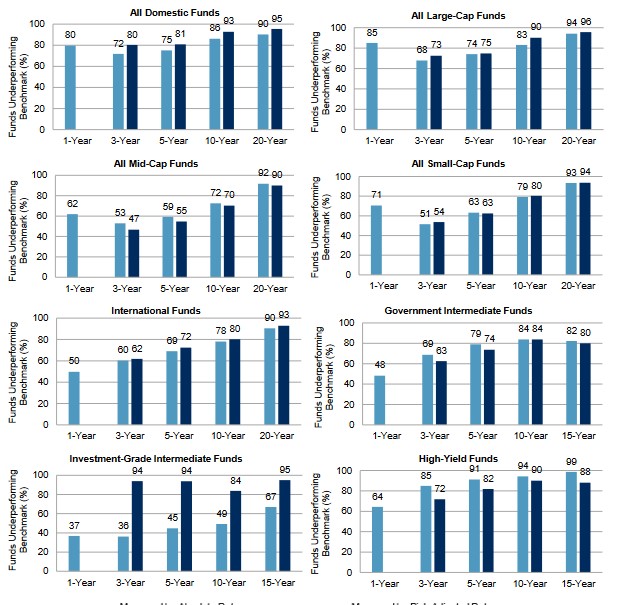

Az alapkezelők is alulteljesítenek

Az alapkezelő iparág sem büszkélkedhet a szakértelmével, hasonlóan a gurukhoz itt is azt láthatjuk, hogy az alapok többsége nem képes a felülteljesítésre (magyar alapokra is igaz). Bár három éves összevetésben, bizonyos kategóriákban jobb a befektetési alapok teljesítménye, azonban 10-20 éves hozamokat vizsgálva a többségük nem képes megverni a tőzsdeindexet, lásd alábbi képen.

Forrás: SPIVA US Scrocard

A szakirodalomban a luck vs. skill kifejezéssel jelölik az aktívan kezelt befektetési alapok problémáját, azaz a befektető nem tudhatja biztosan, hogy a múltbeli eredmények a véletlennek (luck) vagy a tudásnak, hozzáértésnek (skill) köszönhetők. Ezt a témakört a hatékony piacok elméletének kitalálója Eugen F. Fama és munkatársa Kenneth French is megvizsgálta. Az eredményeiket Luck versus Skill in the Cross Section of Mutual Fund Returns cím alatt publikálták. Ebben a munkában két évtizedre visszamenőleg vizsgáltak meg 3156 befektetési alapot, és számos olyan alapot találtak, melynél a kiemelkedően jó vagy kiemelkedően rossz eredmény a véletlennek köszönhető. Vizsgálataikban megpróbálták szétválasztani a tudást és a véletlen tényezőket, és sikeresen kimutatták, hogy néhány alap esetében valóban alfát eredményező (alfa = befektetési alap hozama – tőzsdeindex hozama, részletek) szaktudást figyelhetünk meg. A probléma csak az, hogy ezeket a kiváló eredményeket elrejtik azok a befektetési alapok, melyek eredményei (akár rossz, akár jó) csak a véletlennek köszönhetők. Összegezve tehát a fentieket azt mondhatjuk, hogy sajnos az aktív alapkezelők többsége nem képes tartósan felülteljesíteni a tőzsdeindexek hozamát. A kevés felülteljesítőt pedig azért nem találjuk meg, mert nem tudhatjuk, hogy a megfigyelt felülteljesítés a szakértelemnek (skill) vagy a véletlennek (luck) köszönhető.

Az elemzők megbízhatósága is kérdéses

Számos vizsgálat foglalkozott az elemzők által ajánlott részvények jövőbeni hozamával. Ezek azt mutatják, hogy

- Az amerikai piacon az elemzők hajlamosak jobb értékelést adni a népszerű, de túlértékelt részvényekre, melyek a jövőben negatív többlethozamot hoznak, azaz alulteljesítenek. Ennek oka, hogy az elemzők is elkövetik az olyan befektetői hibákat, mint a herding, anchoring: Bővebben: Érdemes a tőzsdén az elemzőkre hallgatnod?

- Egy másik kutatás, melyről szintén beszámoltunk, arra is rávilágít, hogy minél inkább fejlett egy ország tőkepiaca, annál kisebb a hatékonysága az elemzői javaslatok követésének: Tőzsdei elemzők, szakértők: Mégis érdemes követni a tanácsaikat?

- 1996 óta ismert az az összefüggés, hogy azok a részvények, melyekkel kapcsolatban az elemzők leginkább optimisták, gyengén teljesítenek a jövőben, részletek itt.

Vannak tartósan sikeres kereskedők?

Az ismeretségi körünkben valószínűleg találunk olyan befektetőket, akik egy-egy részvénnyel jó eredményt értek el. A tartósan tőzsdei kereskedéssel foglalkozó ismerőseink száma valószínűleg a feni számnál kevesebb lehet, így ez akár a véletlennek is tudható, ha épp van ilyen ismerősünk. Ebből tehát nem érdemes messzemenő következtetést levonni. Ugyanakkor számos kutatást találunk, melyek sok ezer befektető számláját vizsgálták meg, és a fenti kérdésre keresték a választ, azaz vannak-e olyan befektetők akik tartósan, konzisztensen felülteljesítenek, annak ellenére, hogy a befektetők többsége alulteljesít.

65.848 kereskedő számlájának a vizsgálata

Az egyik ilyen kutatást Performance Persistence of Individual Investors cím alatt érhetjük el, melyben 65.848 befektető számláját vizsgálták meg egy 10 éves időszakon.

A vizsgálat lényege az volt, hogy a 10 éves időszakon rövidebb ciklusokban (1,3, 6, 12, 18, 24, 36 hónap) keresték azokat a befektetőket, akik felülteljesítettek, és ezt követően azt is megvizsgálták, hogy az eredeti vizsgálati időszak után is képesek voltak ezek a befektetők a felülteljesítésre. Elsőként tehát megvizsgálták különböző időszakokon a befektetők teljesítményét, majd megnézték, hogy az azt következő időszakokban is jó teljesítményt tudnak nyújtani. A megállapításaik között szerepel az, hogy a befektetők legjobb 10 százalékának a múltbeli teljesítménye és a jövőbeni teljesítménye között statisztikailag szignifikáns pozitív kapcsolat van, azaz akik a múltban nagyon jó eredményt értek el, a jövőben is jól teljesített. Az alábbi táblázat felső részében a legjobb (felső 10%) teljesítményű befektetőket és azok jövőbeni hozamait látjuk. Itt az egységnyi kockázatra eső többlethozam (sharpe-ráta) pozitív. A táblázat alsó részében a legrosszabb teljesítményű (alsó 10%) befektetői kör látható, akiknek negatív a hozama.

Azt láthatjuk tehát, hogy a fenti vizsgálatban statisztikailag szignifikáns módon sikerült kimutatni, hogy a legjobb teljesítményű kereskedők esetében a múltbeli jó teljesítmény után a jövőben is jó teljesítményt, abnormális hozamot érnek el. Ezzel szemben a legrosszabb teljesítményű befektetők jövőbeni hozama alacsony, az abnormális hozam negatív.

Itt álljunk meg egy pillanatra és térjünk ki az abnormális hozamra. Ezalatt egy olyan hozamot értünk, melyre nem ad magyarázatot ismert tényező. Például a fenti vizsgálatban az abnormális hozam vizsgálatakor figyelembe vették a size-tényezőt, azaz nem azért lett több a hozama a befektetőknek, mert alacsony kapitalizációjú részvényeket vásároltak. A momentum-hatást is figyelembe vették, azaz ezzel sem magyarázható meg a sikeres befektetők által elért hozam. Az abnormális hozam kimutatásának tehát az a lényege, hogy nem találunk rá magyarázatot.

További megfigyelések:

- Azok a befektetők, akik az elmúlt 2-5 évben jó teljesítményt hoztak, a jövőben, a következő 3 évben is felülteljesítettek.

- Ennek fordítottja is igaz volt.

- A legjobb befektetők (felső 10%) abnormális hozamot (size- és momentum-hatással nem megmagyarázható hozamot) értek el. Az abnormális hozam 0,47% az első hónapban, mely 36 hónapos időszakon átlagosan 0,26%-ra esik vissza. Ez nem a teljes hozam, hanem a teljes hozam azon része, melyet nem lehet megmagyarázni, más tényezőkkel.

- A legrosszabb befektetők abnormális hozama negatív, mely egy hónapos időszakon -0,13%, és 36 hónapos időszakon átlagosan -0,02%-ra esik vissza.

Mi a titka a sikeres befektetőknek?

A vizsgálatban megpróbálták kimutatni, hogy mi eredményezi azt, hogy vannak sikeres befektetők. A statisztikai módszerekkel természetesen nem lehet a pontos kereskedési stratégiákat megvizsgálni, ugyanakkor azt meg tudták állapítani, hogy a sikeres kereskedők által kiválasztott részvények a jövőben felülteljesítették a tőzsdeindexet. A vizsgálat legfontosabb megállapítsa tehát az, hogy számos olyan befektetőt lehet találni, akik statisztikai szignifikánsan, tartósan felülteljesítenek.

Mire van szükséges ahhoz, hogy eredményes tőzsdei kereskedő legyél?

Innentől pedig már csak találgathatunk, az egyéni tapasztalatink, megfigyeléseink alapján határozhatjuk meg azt, hogy mi szükséges a sikeres tőzsdei kereskedéshez. Vizsgálatok arra is rámutatnak, hogy a sikeres kereskedők között nagyobb arányban találunk olyanokat, akiknek van kereskedési szabálya. Érdemes szem előtt tartani, hogy a kereskedésből fakadó lelki terhelést egy kereskedési rendszer, technika kidolgozásával lehet a legkönnyebben csökkenteni. Általában ennek tudatában van nagyon sok kereskedő, befektető, azonban mégsem jutnak el a kereskedési technika kialakításáig, mivel a folyamat sokkal összetettebb és időigényesebb, mint amire előzetesen számítanak. Elég, ha csak a 8 nagy amerikai brókercég ügyfelei között végzett felmérés eredményeire gondolunk. Az alábbi táblázatból kiderül, hogy a nyereséggel kereskedők 87%-a rendelkezik kereskedési stratégiával, és mindössze 13%-nak nincs stratégiája.

|

|

Stratégia nélkül kereskedik |

Stratégiával kereskedik |

|

Nyereséges |

13% |

87% |

|

Nem nyereséges |

43% |

57% |

A fentieken túl véleményem szerint nagyon fontos elsajátítani a helyes kockázatkezelést, hiszen az eredményes tőzsdei kereskedésben(akár az olyan sikeres hedge fundok esetében, mint Renaissance) a találati arányok alig térnek el a véletlentől, azonban a hozam/kockázat arányok nyereségessé tudják ezt a helyzetet alakítani. A szerencsejáték és tőzsde pontosan ezért különíthető el, mert a kereskedő kiválaszthatja a jó hozam/kockázat arányú ügyleteket, és így fordíthatja az előnyére a helyzetet.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.