Cikkünkben a home country bias befektetési hibát beszéljük meg részletesen. Témáink:

- Mit jelent a home country bias?

- Milyen mértékű a home country bias a befektetők körében?

- Mi a probléma azzal, ha a hazai részvénypiacon, kötvénypiacon fektetünk be?

- A hazai vállalatok felülteljesítésére fogadunk?

- Egyszerű módszer a befektetési kockázatok csökkentésére

Mit jelent a home country bias?

A "home country bias" kifejezés egy portfólió-kialakítási hibának a megnevezése, amely arra utal, hogy a befektetők hajlamosak olyan befektetési eszközökből kialakítani a portfóliójukat, melyek a közvetlen közelükben elérhetők, megtalálhatók. Ezekkel a befektetési eszközökkel kapcsolatban optimistábbak a befektetők, a felmerülő kockázatokat alábecsülik. Például kizárólag a lakóhelyünk ingatlanpiacán vásárolunk ingatlant vagy csak magyar tőzsdei társaságok részvényeiből alakítunk ki portfóliót, de könnyen elkövethetik a home country bias hibáját azok a befektetők, akik indexkövető stratégiák, passzív befektetés módszerei szerint fektetik be a pénzüket.

Milyen mértékű a home country bias a befektetők körében?

Elég, ha egy pillantást vetünk az alábbi grafikonra, ahol citromsárga színnel látható, hogy az adott ország befektetői milyen arányban tartanak hazai befektetéseket. Például az Egyesült Államokban élő befektetők vagyonuk 79,1 százalékát, a kanadai befektetők vagyonuk 59 százalékát tartják hazai befektetésekben. Ezzel szemben az adott ország részvénypiacának piaci kapitalizációja (narancssárga színnel) kisebb arányát teszi ki a globális részvénypiac kapitalizációjának.

forrás: Meb Faber

A következő grafikonon az MSCI All Country indexének lebontását látjuk. Eszerint a globális részvénypiac 52%-át az Egyesült Államok részvénypiaca, 16%-át a nyugat európai országok (UK kivéve), 7%-át az Egyesült Királyság részvénypiac adja.

forrás: Meb Faber

A fenti arányokat pedig láthatóan nem tükrözik a befektetői allokációk, azaz az amerikaiak a megtakarításaik 79,1%-át tartják hazai részvényekben az 50,9% helyett, de más országok esetében még nagyobb a különbség. Például a japán befektetők a megtakarításaik 55,2%-át tartják japán eszközökben, pedig a globális részaránya csak 8% a japán tőzsdének.

Mi a probléma azzal, ha a hazai részvénypiacon, kötvénypiacon fektetünk be?

A home country bias miatt a befektetők azt gondolják, hogy a hazai befektetés biztonságosabb, hiszen könnyebben elérhető, ellenőrizhető. Ha abban a környezetben élünk, melyben az adott vállalat működik, akkor az országgal kapcsolatos kockázatokat hajlamosak vagyunk alábecsülni. Emiatt pedig egy hazai céget kevésbé kockázatosnak tartunk egy külföldi, számunkra ismeretlen társasággal szemben, még akkor is, ha objektív adatok (például adósminősítés) azt mutatják, hogy a külföldi cég kevésbé kockázatos. Alapvetően nem az a baj, hogy hazai eszközöket vásárolunk, hanem azok nagy aránya a portfólióban. Érdemes átnézni tehát, hogy milyen országok részvényeit/kötvényeit vásároltuk meg, gyorsan összevetni az MSCI All country index arányaival, és ha ehhez képest jelentős eltérést látunk, akkor ebből levonni egy fontos következtetést.

Az MSCI All country index arányait lényegesen meghaladó hazai részvényarány egyet jelent azzal, hogy arra fogadunk, a hazai részvények felül fognak teljesíteni a jövőben. Kérdés az, hogy valóban ez a szándék áll amögött, hogy nagy a hazai részvénykitettségünk, vagy inkább csak azért van nagy arányú hazai részvényünk, mert ezekről a hazai részvényekről olvasunk a hírekben, ezekről kapunk ajánlásokat stb.

A földrajzi diverzifikációnak tehát pont az a lényege, hogy egyrészt a home country bias problémáját kiküszöbölje, másrészt az egyedi országkockázatot csökkentse. Negatív példák hosszú sorát lehetne megemlíteni, kezdve a második világháborút követő német és japán részvény- és kötvénypiacon tapasztalat 90%-ot meghaladó visszaeséssel, de a 80-as években a japán tőzsdét is megemlíthetjük, vagy a 90-es években az orosz tőzsdét, és emellett sok-sok kisebb ország példáját is idesorolhatnánk. Ugyanakkor, ha földrajzi régiók szerint diverzifikált a portfólió, akkor a befektetési vagyonunk sokkal nagyobb biztonságban van.

Egyszerű módszer a befektetési kockázatok csökkentésére

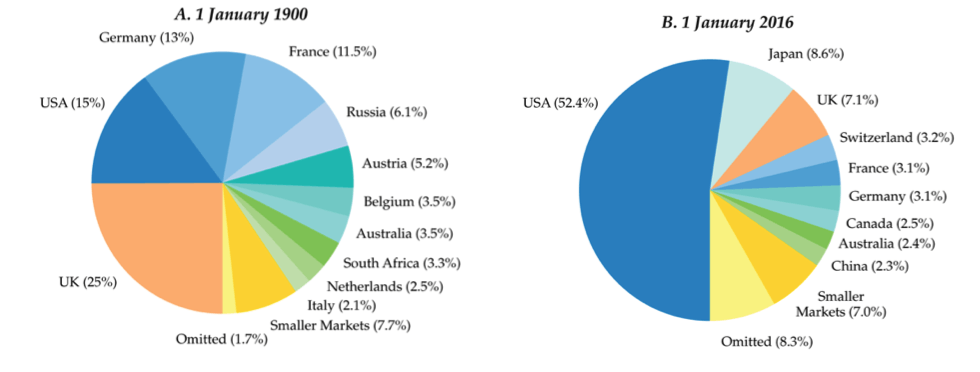

Az alábbi képen az 1900-as évektől kezdődően követheted nyomon az öt gazdasági nagyhatalom részvénypiacának teljesítményét (Németország, Anglia, Egyesült Államok, Franciaország, Oroszország). A fentiek mellett az öt országba egyenlő arányba befektető portfólió (Equal weight, folytonos fekete vonal) halmozott többlethozamát (kockázatmentes hozam feletti rész) is látjuk.

forrás: https://www.bridgewater.com/

Az ábrán is látható, hogyan válik 100 év alatt az Egyesült Államok a világ első számú gazdaságává, így akik erre fogadtak, felülteljesítettek a befektetésükkel. Ugyanakkor ez az 1900-as években egyáltalán nem volt nyilvánvaló. Az elmúlt 100 év legsikeresebb gazdaságát megtalálni csak utólag, a múltba visszatekintve (hindsight bias) tűnik egyértelműnek. Gondoljunk arra, hogy az 1900-as években az Egyesült Királyság volt a legnagyobb gazdasági hatalom, kiterjedt gyarmatrendszerrel rendelkező hatalmas birodalom volt. Senki nem kérdőjelezte meg akkor, hogy az Egyesült Királyság a legnagyobb gazdasági hatalom. Ezzel szemben az Egyesült Államok tőzsdei kapitalizációja a német és francia tőzsdék kapitalizációjával egyezett meg. A fentiek után már csak az a kérdés, hogy vajon az 1900-as években is ennyire egyértelmű volt, hogy 100 év múlva az Egyesült Államok lesz a világ legnagyobb gazdasága, vagy csak utólag tűnik ez ilyen egyértelműnek (hindsight bias)? Ez nem volt egyértelmű a Harmadik Birodalom felemelkedése idején sem, ahogy a második világháborút követően, és a hidegháború alatt sem.

Érdemes arra is tekintettel lenni, hogy azok a befektetők is jól jártak, akik nem találták el a felülteljesítő tőzsdét, de befektettek mindegyik tőzsdén. Az egyenlő súlyozású portfólió (Equal weight jelölés, fekete színnel) halmozott többlethozama csak kicsivel marad el az Egyesült Államok részvénypiacától.

Az alábbi képen már 17 ország részvénypiacának teljesítménye követhető nyomon az 1950-es évektől napjainkig. Sötét szürke színnel az Egyesült Államok részvénypiaci látható, világos szürke színnel az összes többi ország. Látható a grafikonon, hogy az Egyesült Államok részvénypiacánál is voltak jobban növekvő tőzsdék és lényegesen gyengébbek is, de a lényeg, hogy ha egyenlő arányban súlyoztuk a tőzsdéket (piros görbe), akkor szintén jó eredményt érhettünk el. Nem a legjobbat, a második legjobbat, de 17 országból eltalálni a legjobbat kb. 6%-os valószínűséggel lehet.

forrás: https://www.bridgewater.com/

Az alábbi grafikonon az időszak alatti maximális visszaesések figyelhetők meg. Egyes tőzsdék esetében 90%-os maximális visszaeséseket kellett a befektetőnek átélnie, de az egyenlő súlyozású portfólió esetében a visszaesés mértéke lényegesen kisebb (piros görbe).

forrás: https://www.bridgewater.com/

Az alábbi grafikonon a 10 éves gördülő hozamot követhetjük nyomon egységnyi kockázatra vetítve, azaz kezeljük azt a problémát, hogy egyes tőzsdék kockázatosabbak (nagyobb a volatilitás, szórás).

forrás: https://www.bridgewater.com/

Mondhatnánk azt, hogy egy ilyen egyszerű módszer, mint az egyenlő arányú súlyozás is életmentő lehet, azaz megakadályozhatja a vagyonunk nullázódását egy a jövőben bekövetkező negatív esemény során. A kötvénypiacon is érvényesek a fentiek, azaz az egyenlő arányú portfólió itt is az élmezőnyben végez hozam tekintetében, lásd alábbi képen.

forrás: https://www.bridgewater.com/

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.