Cikkünkben a Markowitz modellel, más néven a modern portfólióelmélettel (MPT) foglalkozunk. Megbeszéljük az elmélet főbb állításait, kitérek arra, hogy mit tudunk felhasználni a befektetés során az elméletből, és azt is megnézzük, hogy a gyakorlatban hogyan lehet alkalmazni a befektetési portfólió kialakítása során Harry Markowitz portfólióelméletét.

Témáink:

- Mit jelent a modern portfólióelmélet (MTP)?

- A Markowitz modell alapjai

- A Markowitz modell továbbfejlesztése

- A modern portfólióelmélet (MPT) főbb pontjai

- Mire figyeljünk a modern portfólióelmélet alkalmazása során?

- Mi a probléma a modern portfólióelmélettel?

Mit jelent a modern portfólióelmélet (MTP)?

A modern portfólióelmélet arra használható, hogy megtaláljuk az optimális befektetési portfóliót, mely a hozam és kockázat figyelembe vételével a legjobb választásnak tekinthető. Az elmélet és az arra épülő további összefüggések segítségével a befektető minimalizálhatja a befektetési portfólió a kockázatát vagy maximalizálhatja a hozamot egy adott kockázati szint mellett. A módszer megértéséhez azonban néhány évtizedet vissza kell mennünk az időben.

A Markowitz modell alapjai

Harry Markowitz közgazdász tekinthető a pénzügyi közgazdaságtan egyik nagy úttörőjének, és a kvantitatív elemzés megalapozójának. Markowitz a modern portfólióelmélet alapját az 1952-es Porfolio Selection cím alatt elérhető (The Journal of Finance) munkájában fejtette ki, melyet később (1959) egy teljes könyvvé bővített. Ma is elérhető a könyve Portfolio Seection: Efficient Diversification címmel.

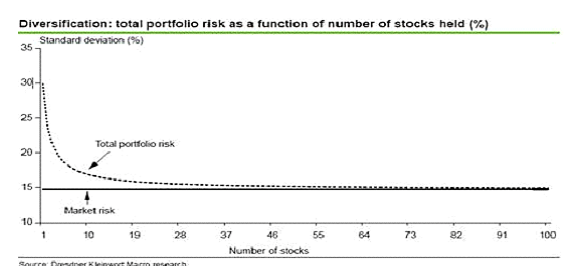

A Markowitz modell elsősorban azt írta le, hogy a portfólió-kialakítás során a diverzifikációnak az egyes eszközök korrelációján kell alapulnia. Ezt az összefüggést ma már széles körben alkalmazzák a befektetők, azaz tisztában vannak azzal, hogy a diverzifikáció fontos (elég, ha csak a „ne tedd egy kosárba a tojásaid” népi bölcsességre gondolunk), hiszen ezzel csökkenthető a portfólió nem szisztematikus kockázata. Az alábbi képen jól látható, hogy egy néhány elemszámból álló portfólió lényegesen nagyobb kockázattal jár együtt, míg az elemszám növekedésével a kockázat lecsökkenthető a piaci kockázat szintjére.

Az alábbi grafikon x tengelyén a portfólióban levő részvények darabszáma, az y tengelyen az árfolyam szórása (kockázata látható). A 15% alatti vízszintes vonal a piaci kockázat, azaz az átlagos kockázatot mutatja. A grafikont vizsgálva látható, hogy ha egy részvényt vásárolunk, akkor a vizsgált időszakban az átlagos kockázat 30% volt, míg 30 részvény vásárlásával közelíthetjük meg a piaci kockázatot. Ugyanakkor az is látszik, hogy a részvényszám növekedése egy idő után nem csökkenti a kockázatot lényegesen.

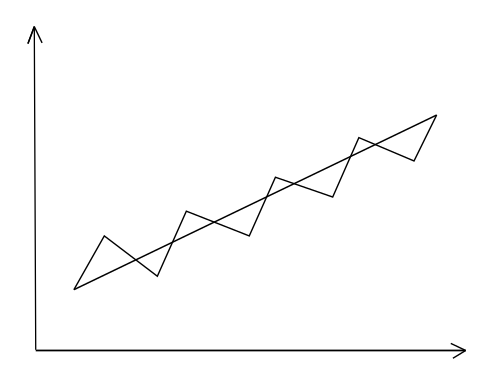

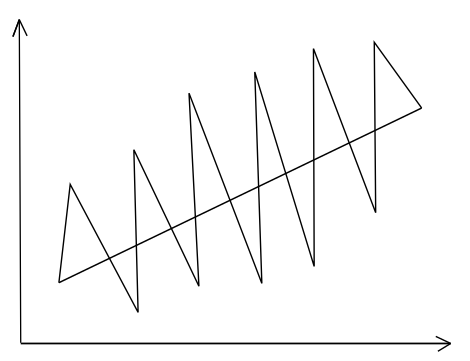

A kockázat pénzügyi értelemben az árfolyam ingadozását, az átlagtól való eltérést jelenti, így a statisztikából ismert szórás mutatóval mérhető. Nézzük meg az alábbi két ábrát. Két befektetési eszköz (gyakorlatilag bármi lehet, részvény, kötvény, tőzsdeindex) árfolyamát írja le. Az ábrákon az egyenes emelkedő vonal az átlagot mutatja.

A fenti ábrákat szándékosan rajzoltuk meg úgy, hogy a két egyenes vonal meredeksége megegyezik, azaz teljesen mindegy, melyik befektetési lehetőséget választjuk, végül a hozam ugyanakkora lesz. Ha például mindkét részvény árfolyama 1 dollár volt az időszak elején, majd a végén 5 dollárra emelkedett a részvények ára, akkor a hozamunk ugyanakkora. Látható tehát, hogy az átlag egy lineáris egyenes, mely kisimítja, eltünteti a valódi árfolyam kilengéseit, amit szintén látunk a grafikonon. A probléma pedig az, hogy amikor részvénypiaci hozamokról, egy stratégia hozamáról, bármely módszer, mintaportfólió, forex robot hozamáról beszélünk, akkor végül egyetlen számot látunk. Például havi 1% nyereség, évi 20% hozam, az elmúlt 100 év alapján évi 9% hozam stb. Ezek az átlagok azonban eltüntetik a kilengéseket, eltüntetik a kockázatot, pedig a valóságban ott van a kockázat, és minden tőzsdei kereskedő meg fogja élni, meg fogja tapasztalni a kockázatot. Az alábbi előadáson a kockázat témáját beszéljük át részletesen.

A diverzifikáció tehát képes csökkenteni a kockázatot. Ahogy a fenti képen is láthattuk, egy nagyobb elemszámú portfólió kockázata lecsökken a piaci kockázat (15%) szintjére. Ez esetünkben az S&P500 index hosszú távú tartásával járó kockázatot jelenti. Ha a szórás és a kockázat pontos értelmezése nem teljesen érthető számodra, itt nézünk példákat is.

A diverzifikációnak azonban ez csak az egyik eleme, hiszen különböző befektetési eszközök között is vizsgálható a korreláció és olyan eszközöket tehetünk a portfólióba, melyek kioltják egymás kockázatait. Erre tipikus példa a részvény-kötvény eszközpáros, azaz a befektetők a kockázatos részvények, tőzsdeindexek mellett kötvényekbe is befektetnek, mert a két eszközosztály között negatív korreláció figyelhető meg a válságok idején.

Az alábbi táblázatban különböző kötvény-részvény arányú portfóliók kockázatát tekintheted át. Látható, hogy a 80 százalék részvény (stock), 20% kötvény (bond) esetében a visszaesés 34,35% volt a dotkom lufi időszakában. A 20% részvény és 80% kötvény portfólió pedig még hozamot is hozott a dotkom lufit követő medvepiacon.

(táblázat forrása: https://en.wikipedia.org/wiki/Asset_allocation )

A fenti eszközallokációval az a gond, hogy csak egy válság időszakát vizsgáltuk, és nem vettük figyelembe, hogy a magas kötvényarányú portfólió hozama alacsony lesz hosszú távon. Ez jól látható a következő táblázatból, ahol a 80-20 részvény-kötvény portfólió 52%-os reálhozamot hozott a következő 10 éves időszakon, míg a legbiztonságosabb befektetés csak 24%-ot.

(táblázat forrása: https://en.wikipedia.org/wiki/Asset_allocation )

A fentiek után felmerülhet a kérdés, hogy mi lehet az optimális aránya a befektetési eszközöknek, mely a befektető által meghatározott kockázati szint (szórás) mellett maximalizálja a várható hozamot. Két befektetési eszköz esetén ezt nagyon könnyen kiszámolhatjuk, de több száz iparág, több tucat befektetési eszköz esetében már összetett számításokra van szükség, és a modern portfólióelméletnek pontosan ez lesz a célja.

A Markowitz modell továbbfejlesztése

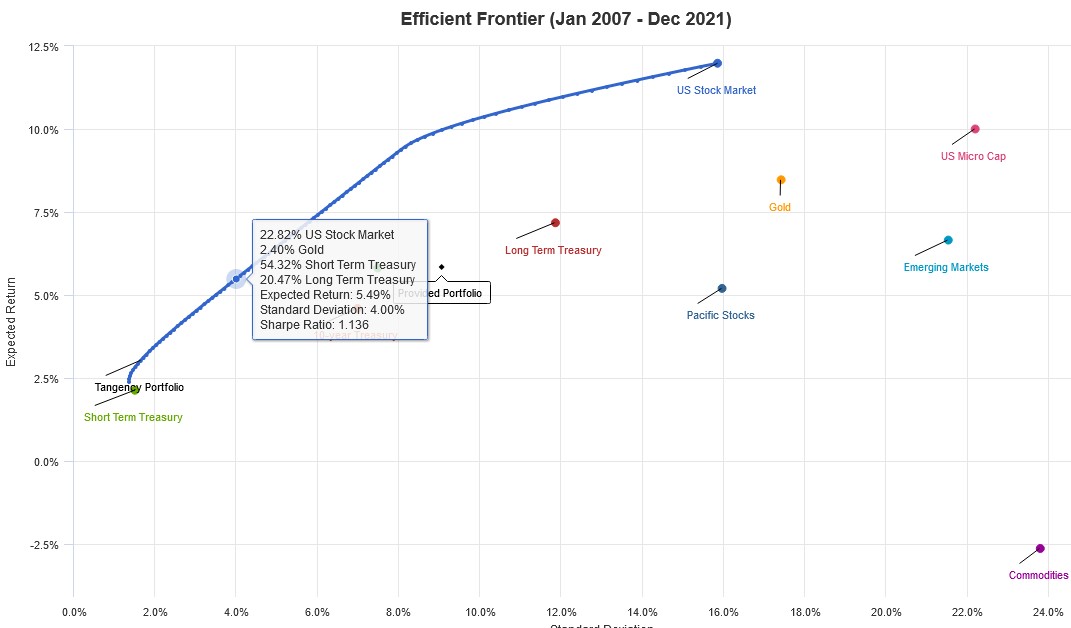

A Tobin-Q mutatóról ismert James Tobin 1958-ban a Liquidity Preference as Behavior Toward Risk című munkájában kidolgozta az ún. efficient frontier, azaz hatékonysági határgörbe elméletét. Ennek lényege, hogy ismerve a befektetési eszközök hozamát, a hozam eloszlását, kiszámolható a befektetési eszközök kockázata és a korreláció figyelembe vételével megrajzolható a hatékonysági határgörbe, ahol elhelyezkednek az optimális portfóliók. Ez így elméletben nehezebben megérthető, azonban az interneten számos efficient frontier kalkulátort találunk, melyekkel tetszőleges termékeken felrajzolható a hatékonysági határgörbe. Az alábbiakban én a portfoliovisualizer.com alkalmazását használom, és 2003-2021 közötti időszakon négy eszközosztályon (az amerikai részvényeken, a 10 éves lejáratú amerikai államkötvényeken, az amerikai vállalati kötvényeken és az aranyon) vizsgálom a hatékonysági határgörbét, de az alkalmazásban figyelembe vehetünk tetszőleges iparágakat, árupiaci termékeket, aranyat és számos más befektetési eszközt.

A fenti grafikon x tengelyén a portfóliók, befektetési eszközök kockázatát látjuk, az y tengelyen a hozamot. A provided portfolio megnevezés alatt találjuk a saját portfólió elképzelésemet, melyet úgy állítottam be, hogy:

- 25% amerikai részvények

- 25% amerikai államkötvények

- 25% arany

- 25 vállalati kötvényeket tartalmaz.

A grafikonon a kék görbe mutatja a hatékonysági határgörbét. Ha a beállított portfólió a görbe alatt van (esetemben ez így van, lásd provided portfolio felirat), akkor ez azt jelenti, hogy ugyanekkora kockázat (7,23%) vállalása mellett el lehetett érni nagyobb hozamot 2003-2021 közötti időszakon egy jobb portfólió allokációval. Az optimális portfólió ugyanezen kockázati szint mellett a görbén található:

- 44,81% amerikai kötvények

- 40,54% amerikai államkötvények

- 14,65% arany

A grafikont tovább vizsgálva jól látható, hogy önmagában a vállalati kötvényekbe (corporate bond) történő befektetéssel sem jártunk volna jól, hiszen az alacsony kockázat (7,22% szórás), alacsony hozammal járt együtt, ezért nincs értelme a portfólióba beemelni.

A modern portfólióelmélet (MPT) főbb pontjai

Markowitz és Tobin munkáját végül William Sharpe egészítette ki 1964-ban olyan formában, hogy a modern portfólióelmélet egy teljes egésszé állt össze. Sharpe a CAPM modell mellett, a befektetési döntések hozam/kockázatának összevetésében is fontos munkát végzett. A sharpe-ráta jelentősége abban nyilvánul meg, hogy a hozamot és a kockázatot összekapcsolja. Ez azt jelenti, hogy a befektetések világában az esetek többségében (vannak kivételek, például béta-anomália) a kockázat és a hozam korrelációban van, azaz a nagy hozam, magas kockázattal jár együtt, és a kockázatot árfolyamkockázatként, szórásban mérjük.

Ennek tekintetében tehát nem elegendő a befektetési lehetőségek hozamának a vizsgálata, fontos, hogy a kockázattal együtt vizsgáljuk a hozamot. A sharpe-ráta segítségével egységnyi kockázatra vetítjük a hozamot, és nem az lesz a legjobb befektetési lehetőség, melynek legmagasabb a hozama, hanem az a legjobb lehetőség, melynek az egységnyi kockázatra vetített hozama a legnagyobb.

Példánkban az általam kialakított portfólió sharpe-rátája 0,993 volt, az optimális portfólió sharpe-rátája 1,017, azaz 1% árfolyamkockázat vállalásával 1,02% kockázatmentes hozam feletti hozamot realizáltunk. Ez lényegesen jobb sharpe-ráta, mint a 100% részvényekből álló portfólió (0,752 a sharpe-rátája) esetén, de a fenti grafikon alapján a hozama alacsonyabb, hiszen az optimális portfólió hozama évi 8,92%, míg a részvénypiac évi hozama (lásd a fenti grafikonon US Stock Market y tengelyen) 12,9% volt. Ez a 12,9%-os hozam, azonban 14,66% kockázattal járt, azaz kétszer nagyobb a kockázata, de a hozama nem lett kétszer nagyobb, mint az optimális portfóliónak.

Mire figyeljünk a modern portfólióelmélet használata során?

Érdemes arra is tekintettel lenni, hogy az elméletért végül 1990-ben Markowitz Nobel-díjban részesült, és az eltelt évtizedekben a portfóliókialakítás egyik fontos eszközévé vált a módszer. A modern portfólióelmélet tehát egy keretrendszer, mely arra jó, hogy maximálizáljuk a befektetési eszközökkel elérhető hozamot úgy, hogy közben minimalizáljuk a befektetéssel járó kockázatot. A gyakorlatban úgy tudjuk hasznosítani a leírtakat, hogy összegyűjtjük azokat a befektetési eszközöket, melyből portfóliót szeretnék kialakítani, beállítunk egy általunk jónak gondolt arányt a befektetési eszközökre, majd pedig megnézzük, hogy a befektetési eszközökből kialakított portfólióknak hol van a hatékonysági határgörbéje, és megvizsgáljuk, hogy ettől mennyire van távol a portfóliónk. Ha nagy a távolság, akkor nem optimálisan választottuk ki a portfóliót, így ezt korrigálni tudjuk.

Fontos látni azt, hogy az elmélet nem a kockázat minimalizálására vagy a hozam maximalizálásra törekszik, hanem arra törekszünk, hogy egy általunk vállalható kockázati szintnél maximalizáljuk a hozamot. Ha mindössze a kockázatot szeretnénk minimalizálni, akkor fektessük az összes pénzünket rövid lejáratú kötvényekbe. Ebben az esetben 1,5%-os szórás mellett évi 2,12%-os hozamra számíthattunk 2007-2021 között, lásd alábbi képen. Ha hozamot szeretnék maximalizálni, akkor válasszuk az amerikai részvénypiacot (US Stock Market). Itt 15,84%-os kockázat mellett kb. 12% hozamot realizáltunk. Ha pedig az egységnyi kockázatra eső létező legjobb porfóliót szeretnénk megtalálni, akkor a grafikonon levő kék görbén találjuk. Ha például 4%-os kockázatot vagyunk hajlandók vállalni, akkor

- 22,82% amerikai részvények

- 2,4% arany

- 54,32% rövid kötvény

- 20,47% hosszú kötvényekből kell állnia a portfóliónak

A fenti grafikonon már egy újabb példa látható további befektetési eszközökkel. Ha 10% kockázatot vagyunk hajlandóak vállalni, akkor az optimális portfólió így néz ki:

- 65,35% amerikai részvények

- 6,13% arany

- 28,52% rövid kötvény

Mi a probléma a modern portfólióelmélettel?

Ahogy minden elmélet, úgy a MPT esetében is igaz, hogy nem képes tökéletesen követni a valóságot, ezért is nevezzük modellnek, elméletnek. Markowitz feltevései között ugyanis szerepelnek olyan kitételek, hogy a befektetők racionálisan döntenek, azaz a hozamot maximalizálják, a kockázatot minimalizálják. Ez a valóságban nagyon sok befektetőre nem igaz, hiszen nem képesek a kockázatot felmérni, megérteni, így például a fentiek szerint nem az optimális portfóliót választanák, hanem a legnagyobb hozamút. További feltételezés, hogy a piacok hatékonyak, azaz a hozam és a kockázat között szoros összefüggés figyelhető meg, és nincsenek kivételek ez alól, azaz nem lehet többlethozamot elérni ugyanakkora kockázat mellett. Ennek részleteit a hatékony piacok elméletében beszéltük meg, és ott is kitértünk rá, hogy a valóságban több tucat anomália utal arra, hogy a tőkepiacok többsége nem hatékony, így elképzelhető, hogy léteznek olyan módszerek, melyekkel nagyobb hozamot lehet elérni ugyanazon eszközökkel, mint amit a hatékonysági határgörbe alapján kiszámolunk.

Nagyon fontos azzal is tisztában lenni, hogy a hatékonysági határgörbe kiszámítása múltbeli adatokon alapul. A példában is látható volt, hogy néhány évtizedes múltbeli visszatekintés alapján állapítottuk meg a befektetési eszközök korrelációját, kockázatát, hozamát. Ez azonban megváltozhat a jövőben.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.