A legtöbb pénzügyi összefüggés, részvénypiaci múltbeli hozam, stratégiák eredménye, részvények hozamának eredménye egy átlagszám. Például azt mondjuk, hogy az elmúlt 90 évben a value-prémium évente átlagosan 4,1%-os többlethozamot hozott, vagy azt mondjuk, hogy a részvénypiac kockázati prémiuma 8,24% volt az elmúlt 100 évben (ennyivel teljesítette felül a részvénypiac a kockázatmentes befektetések hozamát), esetleg az S&P500 indexbe történő befektetés éves hozama 9-10% volt, de a gazdasági adatokból is visszaköszönnek az átlagok, például az átlagkeresetek bruttó 400 ezer forint volt. Mondhatni tehát azt, hogy a hétköznapi élet számos területén, de különösen a pénzügyekben számtani átlagok formájában dolgozzuk fel az adatokat, és az átlagok alapján vonunk le következtetéseket döntéseink során. Azonban az átlagszámításnak vannak hátrányai, nagyon könnyen félrevezeti az óvatlan befektetőt, és nagyon jól használható arra is, hogy mások félrevezessenek minket. Ezekre az esetekre mutatok példákat az alábbiakban. Nézzük meg először az átlagszámítás problémáit, a hiba lehetséges kiküszöbölésének módjait. Témáink:

- Az átlagszámítás problémája

- Hogyan pontosítható az átlag a pénzügyekben?

- Példa az átlag torzítására

- Nem létező tőzsdei összefüggések és a nulla problémája

- T-stat mutató jelzései a tőzsdéken

- P-value értékek vizsgálata a tőzsdei módszerekben

Az átlagszámítás problémája

Az átlagszámítás, más néven számtani közép képletét valószínűleg mindenki ismeri. Annyit kell tennünk, hogy az összes vizsgált adatot összeadjuk, és elosztjuk az adatok számával. Például a következő adatsor (1,10,4,8,10,5) számtani átlaga a következő képlet szerint számítható ki:

Átlag = (1+10+4+8+10+5)/6 = 6,33

A fentiekből még nem látszik az átlagszámítással kapcsolatos probléma, de képzeljük el azt, amikor egy adatsort úgy szeretnénk értelmezni, hogy mi az az érték, mely a leginkább jellemző az adatsorra. Például az átlagos nettó keresetek vizsgálata során azt várjuk az átlagtól, hogy azt az értéket kapjuk, ami a lakosság átlagára, a többségre jellemző. Azonban, ha az adatsoron belül néhány nagyobb érték is van, akkor az átlag az adatsorra jellemző átlagos értéktől el fog térni.

Ha például a fenti adatsorunkban egyetlen értéket megváltoztatunk, és az 1,10,4,8,10,500 adatok átlagát számítjuk ki, akkor az eredmény 88,8 lesz. Azzal, hogy az utolsó számot 5-ről, 500-ra növeltem meg, az átlag is jelentősen megugrott. Képzeljük el a keresetek esetében a fenti szituációt, azaz ha a társadalomnak van egy kisebb része, akinek nagyon magas a keresete, akkor az átlag jelentősen eltér az adatsoron belüli többség keresetétől. Érdemes ezért az számtani átlagot mindig összevetni a medián értékkel is. Az első esetben a medián számítás az alábbi képlet szerint történik:

- adatsor: 1,10,4,8,10,5, sorba rendezve: 1,4,5,8,10,10

- páros számról van szó, így a medián a középső két érték átlaga, azaz (5+8)/2= 6,5

A második esetben a medián számítás az alábbi képlet szerint történik:

- adatsor: 1,10,4,8,10,50, sorba rendezve: 1,4,8,10,10, 500

- páros számról van szó, így a medián a középső két érték átlaga, azaz (8+10)/2= 9

Az első esetben az átlagszámítás képlete szerint 6,33 lett az átlag. Ennek medián értéke sem tér el nagyon, eredményül 6,5-öt kaptunk. Abban az esetben ha az adatsoron belül nincs nagy eltérés, akkor a medián és a számtani átlag egymáshoz közeli szám. A második esetben az átlagszámítás képlete szerint 88,8 lett az átlag. Ennek az adatsornak a medián értéke 9. Jelentős az eltérés az átlag és a medián között, ami mutatja, hogy az adatsoron belül nagy az eltérés. Aki pedig arra is kíváncsi, hogy az átlag és a medián kerestek között mekkora különbség van, annak ajánlom a témával foglakozó cikkünket a figyelmébe.

Hogyan pontosítható az átlag a pénzügyekben?

A bevezetőben utaltam rá, hogy bármely stratégia, módszer eredményét, hozamát leíró szám jellemzően egy átlag. Ugyanakkor van arra lehetőségünk, hogy mérjük az átlagtól való eltérést, mely egyúttal jelzi is az átlag megbízhatóságát. Ez az ún. szórás mutató (deviation), mely azt fejezi ki számunkra, hogy az adatsor egyes elemei milyen mértékben térnek el az átlagtól. Ha nagy a szórás, akkor az adatsoron belül az egyes elemek lényegesen eltérnek az átlagtól. Kisebb szórás esetén az eltérés mértéke alacsony. A szórás kiszámítása valamivel összetettebb művelet, az alábbi képlet szerint végezhető el.

Jelmagyarázat:

- Xi = a minta egy eleme

- X felülvonással = a minta átlaga

- n = minta elemszáma

A számítás lényege tehát, hogy kiszámoljuk a minta minden egyes elemére vonatkozóan az átlagtól való távolságát. A példánk szerint az alábbi adatok szükségesek:

- adatsor: 1,4,5,8,10,10

- átlag: 6,33

Átlagtól való eltérések kiszámítása:

- 1-6,33 = -5,33

- 10-6,33= 3,66

- 4-6,33= -2,33

- 8-6,33= 1,66

- 10-6,33= 3,66

- 5-6,33= -1,33

Minden egyes eltérést négyzetre emelünk, és összeadjuk: -5,332+3,662+-2,332+1,662+3,662 +-1,332= 65,33. Végül a fenti összeget elosztjuk 6-al, és gyököt vonunk. Az eredmény pedig 3,3. Ha a fenti műveletet elvégezzük a második, módosított adatsorunkra (1,10,4,8,10,50, átlaga 88,88), akkor a szórás értékének 201-et kapunk, mely jól jelzi, hogy az adatok lényegesen eltérnek az átlagtól. A szórás mértékegysége az adatsor mértékegységével egyezik meg, így ha az adatok változást fejeztek ki (például éves hozam), akkor a szórás is százalék lesz. Fontos látni azt is, hogy egy 6 elemből álló sorozat egyértelműen áttekinthető, azonban a legtöbb vizsgálatban több száz adat átlagából indulunk ki, melyet már nem lehet szemrevételezéssel ellenőrizni, így a szórás az egyik jó eszköz erre a célra. A szórás kiszámítására táblázatkezelő programot használhatunk, például az excel alatt a szórás a szór.m függvénnyel érhető el. A szórás kiegészíthető az eloszlásfüggvénnyel, melyből már valószínűséget is számíthatunk a minta egy bizonyos értékének a gyakoriságára. Például az S&P500 index hosszú távú éves hozama 10%, mely egy átlagszám, de az átlaghoz 15%-os szórás tartozik. Ez tulajdonképpen azt jelenti, hogy nagy valószínűséggel egy-egy év hozama +-15%-os tartományon belül alakul. Lehet, hogy -10% lesz, lehet, hogy 13%, de kicsi annak a valószínűsége, hogy -30%, vagy éppen +30%. A következő felmerülő kérdés a kezdő kereskedők körében az szokott lenni, hogy mit jelent az, hogy nagy, és kicsi valószínűsége. Ehhez pedig az eloszlásfüggvényt kell elővennünk, amit pillanatok alatt megbeszélhetünk.

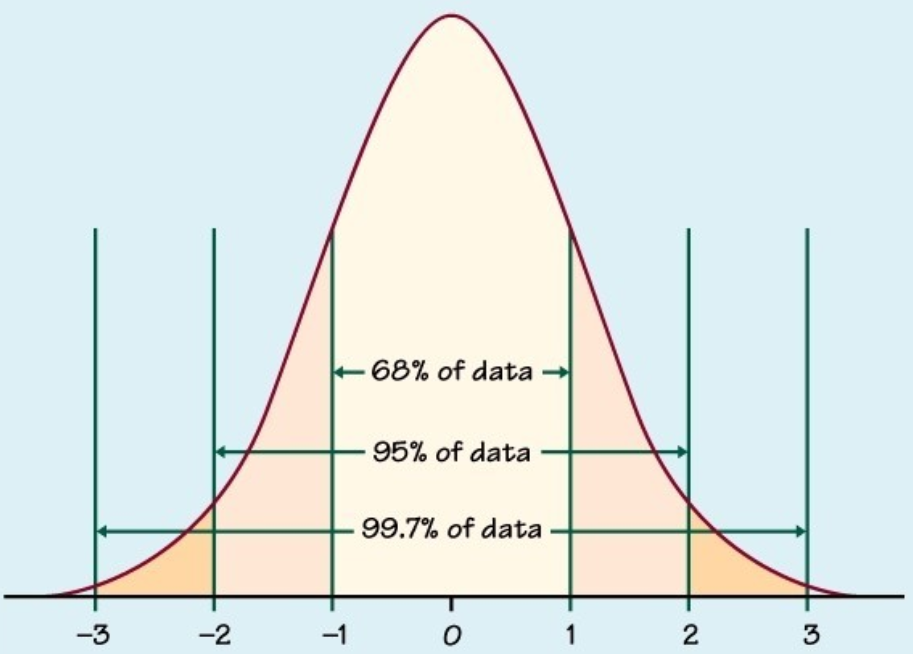

Az alábbi képen a normális eloszlás függvénye látható, azaz képzeld azt el, hogy az X tengelyre felvisszük az összes év hozamát. Nullától balra a negatív, nullától jobbra a pozitív hozamú éveket. Az Y tengelyre pedig az összes esetszám kerül. Például, ha az S&P500 index esetében az éves hozamokat 100 évre visszamenőleg felvisszük az ábrára, akkor az összes eset tulajdonképpen 100 pont lesz a grafikon, mely ezt a harangformát fogja felvenni. Azaz a legtöbb évben a nulla közelében szóródnak a hozamok, de lesznek olyan évek (de kevés) amikor a hozam extrém nagy, vagy extrém kicsi. Tegyük fel, az S&P500 index éves hozamának szórása 15% (ez közel áll a valósághoz), akkor ez tulajdonképpen azt jelentené egy normális eloszlást feltételezve, hogy az esetek 68 százalékában az éves hozam +- 15%-os sávon belül van. Ez az ábrán a -1 és 1 közötti tartomány lenne ez. Ezért emelkedik itt meg a görbe, mert a legtöbb év ide esik.

A -2 és 2 közötti tartomány a szórás kétszerese, azaz 95% a valószínűsége annak, hogy az éves hozam -30 és +30% között mozog. Végül pedig a szórás háromszorosára azt mondjuk, hogy 99,7% a valószínűsége, hogy az éves hozam -45% és +45% között lesz. Bővebben a témáról: Kockázat, volatilitás, nyerési valószínűségek a tőzsdén, részvénypiacon

Példa az átlag torzítására

Különböző tőzsdei stratégiák azon a megfigyelésen alapulnak, hogy a tőzsdéken a hozamok nem egyenletesen keletkeznek, azaz számos olyan időpont, esemény, időszak ismert, amikor az átlagosnál magasabb hozam nyerhető ki a tőzsdéken. Ilyen például a Sell in may and go away mondáson alapuló befektetési módszer, vagy az ún Pre-FOMC announcemenet drift, mikulás rally, január-effektus, month of the year hatás stb.. A month of the year hatás problémáján keresztül megérhetjük, hogy miről van szó. Egy nagyon régen, már az 1942-es években (Sidney B. Wachtel) kimutatott anomáliáról van szó, mely a mai napig megfigyelhető, azaz az év egyes hónapjainak hozamai jelentős eltérést mutatnak. Wachtel 1928-1940 közötti időszakon vizsgálva figyelte meg elsőként, hogy a tőzsdén megszerezhető hozamok nem egyenletesen keletkeznek az év egyes hónapjaiban, azaz vannak általában véve gyenge, és erős hónapok a tőzsdéken.

Ahogy az alábbi táblázatban is látható, az S&P500 indexen a legrosszabb hónapok gyakorlatilag május és szeptember között vannak. Ekkor a legalacsonyabbak az átlaghozamok. A táblázatban az S&P500 index átlagos havi hozamai olvashatók le 1928-2020 közötti időszakban. Az „Emelkedő hónapok aránya” oszlop azt jelzi, hogy az esetek mekkora részében történt emelkedés a vizsgált hónapban. Például január hónap átlaghozama 1,23%, és az esetek 62,4 százalékában emelkedés volt január hónapban a tőzsdéken. Hasonlóan jó hónapnak tekinthető az április (1,37% átlaghozam és 65,6% az emelkedő hónapok aránya) és december (1,3% átlaghozam és 73,9% az emelkedő hónapok aránya).

|

Hónap |

Átlaghozam |

Emelkedő hónapok aránya |

|

Január |

1,23% |

62,4% |

|

Február |

-0,11% |

52,7% |

|

Március |

0,46% |

60,2% |

|

Április |

1,37% |

65,6% |

|

Május |

-0,05% |

58,1% |

|

Június |

0,76% |

56,5% |

|

Július |

1,54% |

58,7% |

|

Augusztus |

0,63% |

57,6% |

|

Szeptember |

-1% |

45,7% |

|

Október |

0,47% |

59,8% |

|

November |

0,74% |

60,9% |

|

December |

1,3% |

73,9% |

Ha önmagában csak az átlaghozamot vizsgáljuk, akkor a július tekinthető a legjobb hónapnak. Ugyanakkor látni kell azt is, hogy a pozitív átlag ellenére az esetek 41,3 (100-58,7) százalékában a július hónap veszteséges a tőzsdén. December hónap átlaghozama alacsonyabb (1,3%), de itt az esetek 26,1 százalékában végződik negatív hozammal a hónap. Az átlag önmagában félrevezető lehet, de az eloszlásfüggvény ismeretében döntésünk pontosabb lehet. A fenti esetben nem a teljes eloszlásfüggvényt látjuk, hanem a negatív és pozitív adatok arányát számíthatjuk ki, mely gyakran elengedő. Ha tehát átlaghozamot látunk, akkor tartsuk észben, hogy az átlag mögött lehetnek és vannak is negatív esetek. Ezek arányát csak az eloszlásfüggvény alapján tudjuk kiszámolni. Ez egyúttal azt is jelenti, hogy egy módszer, stratégia eredményessége önmagában az átlag alapján nem ítélhető meg, szükségünk van hozzá az eloszlásfüggvényre (találati arányt látjuk így).

Nem létező tőzsdei összefüggések és a nulla problémája

A tőzsdei kereskedők, befektetők szűk köre támaszkodik módszertanilag kifogástalan vizsgálatokra. Nagyon kevesen használnak fel olyan tőzsdei összefüggéseket, melyek valóban statisztikailag megbízhatóan lettek visszatesztelve. Itt az oldalon több ilyen is beszámoltunk, elég, ha csak az asset growth hatásra, value-faktorokra, jövedelmezőségi mutatókra, a részvénypiac kockázati prémiumára, a size-effektre gondolunk.

Ezen statisztikai vizsgálatok sajátossága, hogy általában arra fókuszának, kimutatható-e hozamkülönbség bizonyos részvénykategóriák között. Például alacsony és nagy kapitalizációjú társaságok hozama között van-e különbség? Ez a size-prémium. Vagy alulárazott és túlárazott társaságok, növekedési és value-részvények hozama között van-e összefüggés? (Ez a value-prémium.) Ha a hozamkülönbség létezik (lehet negatív vagy pozitív), akkor valóban találtunk egy összefüggést, melyet akár fel is használhatunk a tőzsdei kereskedésben.

Tudni kell azonban azt, hogy ezek a statisztikai vizsgálatok is átlagszámításon alapulnak. Legtöbbször abból áll egy ilyen vizsgálat, hogy sok ezer részvényt egy meghatározott paraméter szerint sorba rendezünk, majd kategóriákra bontunk, és a kategóriák átlaghozamát vetjük össze. Az érthetőség kedvéért nézzünk egy egyszerűsített példát. Tegyük fel, az az elképzelésünk, hogy azok a cégek, melyek több céges rendezvényt rendeznek magasabb részvénypiaci hozamot érnek el. Ennek oka logikusan alátámasztható, azaz a több céges rendezvény növeli a kreativitást, javítja a vállalati morált, motiváltabb csapatot hoz létre, mely jobb hatékonyságot, magasabb profitabilitást, nagyobb nyereséget, és végül magasabb jövőbeni hozamot eredményez. Tegyük fel, 100 társaságon végezzük a vizsgálatot (a valóságban több száz társaságot szoktak vizsgálni), így gyűjtsük ki 100 társaság részvénypiaci hozamait, és vizsgáljuk meg, hogy évente mennyi céges rendezvényt rendeztek. Állítsuk sorba a társaságokat, és különítsünk el 10 kategóriát. Az 1-es kategóriába azok a cégek kerülnek, melyek a legtöbb céges rendezvényt szervezték egy évben (összes részvény 10%-a, esetünkben 10 részvény), a 10-es kategóriába azok a cégek kerülnek, melyek a legkevesebb céges rendezvényt szervezték (összes 10%-a, azaz 10 részvény).

A vizsgálatunk paraméterei:

- A feltételezésünk tehát az, hogy az 1-es kategóriában levő részvények következő évi hozama nagyobb, mint a 10-es kategóriában kerülő részvények hozama, azaz 1-10 > 0. Ezt a hozamkülönbséget elnevezzük rendezvény-prémiumnak.

- A hipotézisvizsgálatunk során felállítjuk a nullhipotézist. Eszerint a rendezvény-prémium = 0

- Az alternatív hipotézis szerint pedig a rendezvény-prémium nem nulla.

Feladatunk az, hogy bebizonyítsuk, a nullhipotézis hamis, mert abból az következik, hogy az alternatív hipotézis igaz, azaz a rendezvény-prémium nem nulla, tehát létezik. Az alternatív hipotézist másként nem lehet bizonyítani, mivel végtelen számú értéket vehet fel a rendezvény-prémium. Nézzük a vizsgálatokat. Vessük össze most a következő évi részvénypiaci hozammal az eredményeket 10 éven keresztül, azaz minden évben sorba állítjuk a társaságokat, megkeressük a legtöbb, legkevesebb rendezvényt szervező társaságot (10-10%), és hozzárendeljük a társaság következő évi hozamát. Nézzünk meg az első év vizsgálatát. A táblázatban A-J között a legtöbb, K-T között a legkevesebb rendezvényt szervező társaság adatai láthatók.

|

Társaság (1) |

következő évi hozam |

Társaság (10) |

következő évi hozam |

|

A |

20% |

K |

5% |

|

B |

0 |

L |

0 |

|

C |

0 |

M |

0 |

|

D |

0 |

N |

0 |

|

E |

0 |

O |

0 |

|

F |

0 |

P |

0 |

|

G |

0 |

Q |

0 |

|

H |

0 |

R |

0 |

|

I |

0 |

S |

0 |

|

J |

15% |

T |

0 |

|

Átlag |

3,5% |

Átlag |

1% |

Az átlag sorból leolvasható, hogy az első évben 2,5%-kal nagyobb a következő évi részvénypiaci hozama azoknak a társaságoknak, melyek több rendezvényt szerveztek. Eszerint felülteljesítettünk azzal, ha ezekbe a társaságokba fektettük a pénzünket. Igaz-e ez az összefüggés? A példánk alapján igaz, a valóságban sajnos nem. Ugyanis az átlagszámítás mögötti adatok használhatatlanok. A legtöbb cégnek a következő évi hozama 0%, azaz nem változott az árfolyama. Ennek ellenére (néhány extrém eset miatt) pozitív lett az átlag.

Folytassuk tovább a kísérletet, és tegyük fel, az adatokon belül nincsenek nullák, nincsenek extrém értékek, az egyes években az átlagok pontosak. A fenti vizsgálatot azonban nem csak egyetlen évben kell elvégezni, hanem gyakori, hogy több évtizedre visszamenőleg végezzük el az összevetést. Esetünkben 10 évet nézünk át, és az alábbi táblázatban a második év adatait látjuk.

|

Társaság (1) |

következő évi hozam |

Társaság (10) |

következő évi hozam |

|

A |

5% |

K |

-15% |

|

B |

3% |

L |

3% |

|

C |

5% |

M |

10% |

|

D |

-3% |

N |

-3% |

|

E |

4% |

O |

4% |

|

F |

-5% |

P |

-5% |

|

G |

6% |

Q |

10% |

|

H |

-5% |

R |

-5% |

|

I |

5% |

S |

6% |

|

J |

-10% |

T |

-10% |

|

Átlag |

0,5% |

Átlag |

0,5% |

A második évben már nincsenek nullák, az átlagos hozam mindkét kategóriában 0,5% lett, itt viszont a két kategória közötti hozamkülönbség lett nulla. Most nézzük végig mind a 10 évet, de már csak az egyes évek hozamkülönbségét feltüntetve, lásd alábbi táblázatban.

|

Év |

Átlaghozam (1) |

Átlaghozam (10) |

1-10 |

|

1. |

3,5% |

1% |

2,5% |

|

2. |

0,5% |

0,5% |

0% |

|

3. |

3% |

3% |

0% |

|

4 |

10% |

10% |

0% |

|

5. |

0% |

0% |

0% |

|

6. |

23% |

23% |

0% |

|

7. |

0% |

0% |

0% |

|

8. |

-10% |

-10% |

0% |

|

9. |

5% |

5% |

0% |

|

10. |

25% |

15% |

10% |

|

Átlag |

6% |

4,75% |

1,25% |

Az utolsó oszlop szerint sikerült kimutatnunk 10 éves időszakon, hogy az 1-es kategóriába tartozó cégek (több rendezvény) felülteljesítik átlagosan évi 1,25 százalékkal a 10-es kategóriába (kevés rendezvény) tartozó cégeket. Sikeres volt a vizsgálatunk, bizonyítottuk az összefüggést. A nullhipotézis hamis, így elfogadtuk az alternatív hipotézist, azaz a rendezvény-prémium létezik. A példánkban azonban könnyű helyzetben vagyunk, mert az 1-es és 10-es kategóriába csak 10 társaság került, csak 10 évet vizsgáltunk meg, így áttekinthetők az adatok, és látjuk, hogy a kimutatott eredmény fals. Egész egyszerűen azért, mert az időszak jelentős részében nincs kimutatható hozamkülönbség, az átlagszámítást a nulla eltorzította. A valóságban azonban sok ezer részvény, sok ezer esetszám (általában havi/heti adatokkal számolunk, így több száz eset lesz) miatt lehetetlenség az adatokat manuálisan áttekinteni, főleg úgy, hogy statisztikai értelemben a nullához közeli szám is nulla. A fenti problémára a statisztikának van megoldása. Azaz a hipotézist tesztelni kell, ez az ún. t-test, mely megmutatja, hogy az adatok alapján az eredményünk statisztikailag szignifikáns vagy sem. A kitalált példánkban a t-testen elbukna a hipotézisünk, azaz a nullák miatt az eredményünk nem lenne statisztikailag szignifikáns.

T-stat mutató jelzései a tőzsdéken

A legtöbb statisztikai vizsgálat során találkozunk az ún. t-stat értékkel, mely tulajdonképpen azt mutatja meg, hogy a vizsgált mintán mekkora az esélye annak, hogy a megfigyelt összefüggés, a kimutatott prémium nem létezik. Ha egy vizsgálat során a t-stat mutató értéke nagyobb, mint kettő, akkor azt mondhatjuk, hogy 95% a valószínűsége, hogy a kimutatott összefüggés létezik. Például a három legismertebb részvénypiaci összefüggés t-stat értékei a visszatesztelések alapján 2-es értéknél nagyobbak:

- Részvénypiac kockázati prémiuma = részvénypiac éves hozama – rövid lejáratú kötvény hozama

- Value-prémium = értékalapon olcsó (P/B) részvények hozama – értékalapon drága részvények hozama

- Size prémium = alacsony kapitalizációjú részvények hozama – nagy kapitalizációval rendelkező hozama

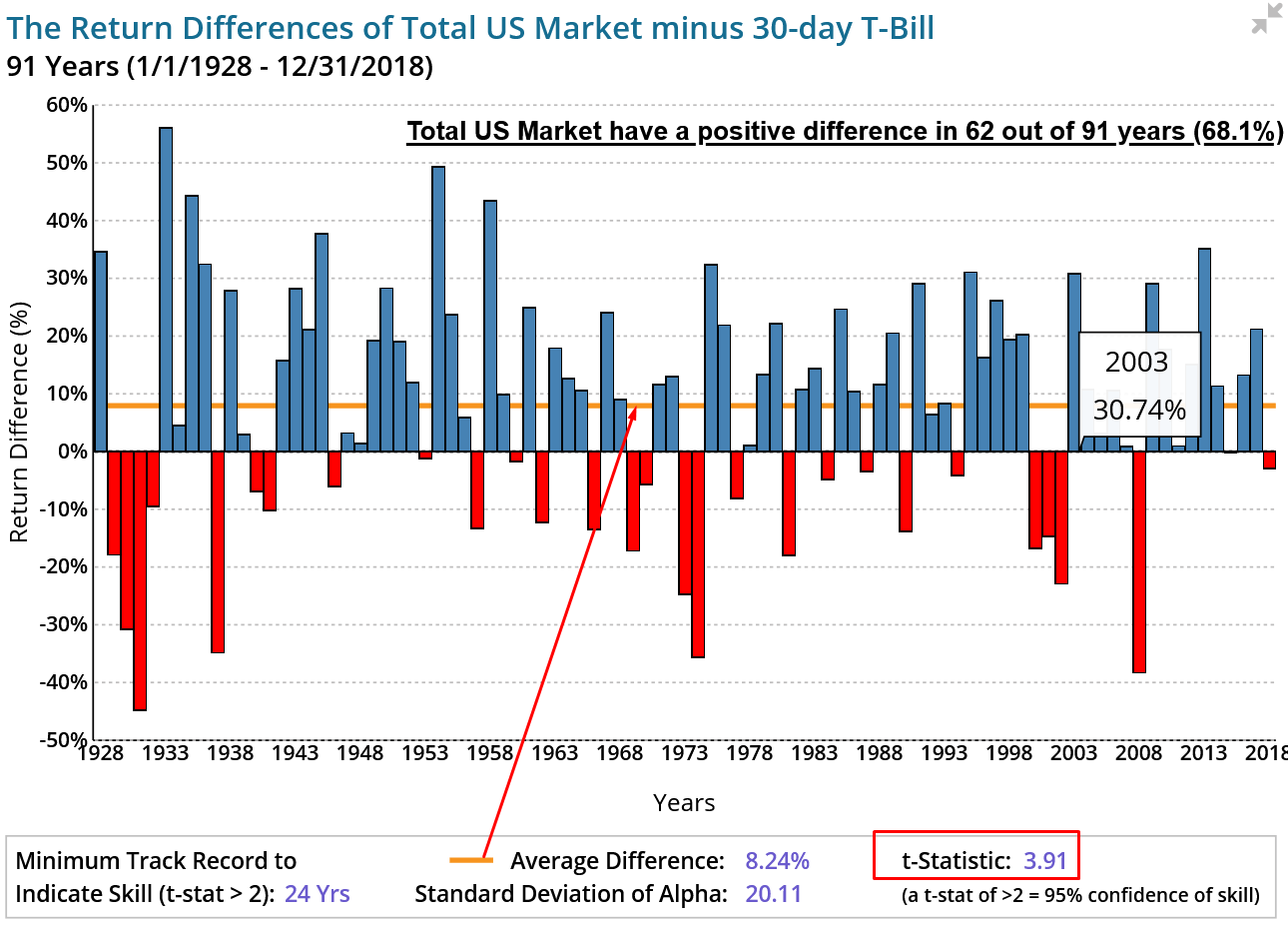

Az amerikai tőzsdét vizsgálva a részvénypiac kockázati prémiuma átlagosan 8,24% évente, és a prémium az esetek 68,1 százalékában pozitív volt az elmúlt 90 évben. A vizsgálat t-stat értéke 3,91, azaz 95%-os megbízhatósággal kijelenthető, hogy a prémium létezik (negatív vagy pozitív, és nem nulla), és nem csak a véletlen eredménye az összefüggés.

forrás: ifa.com

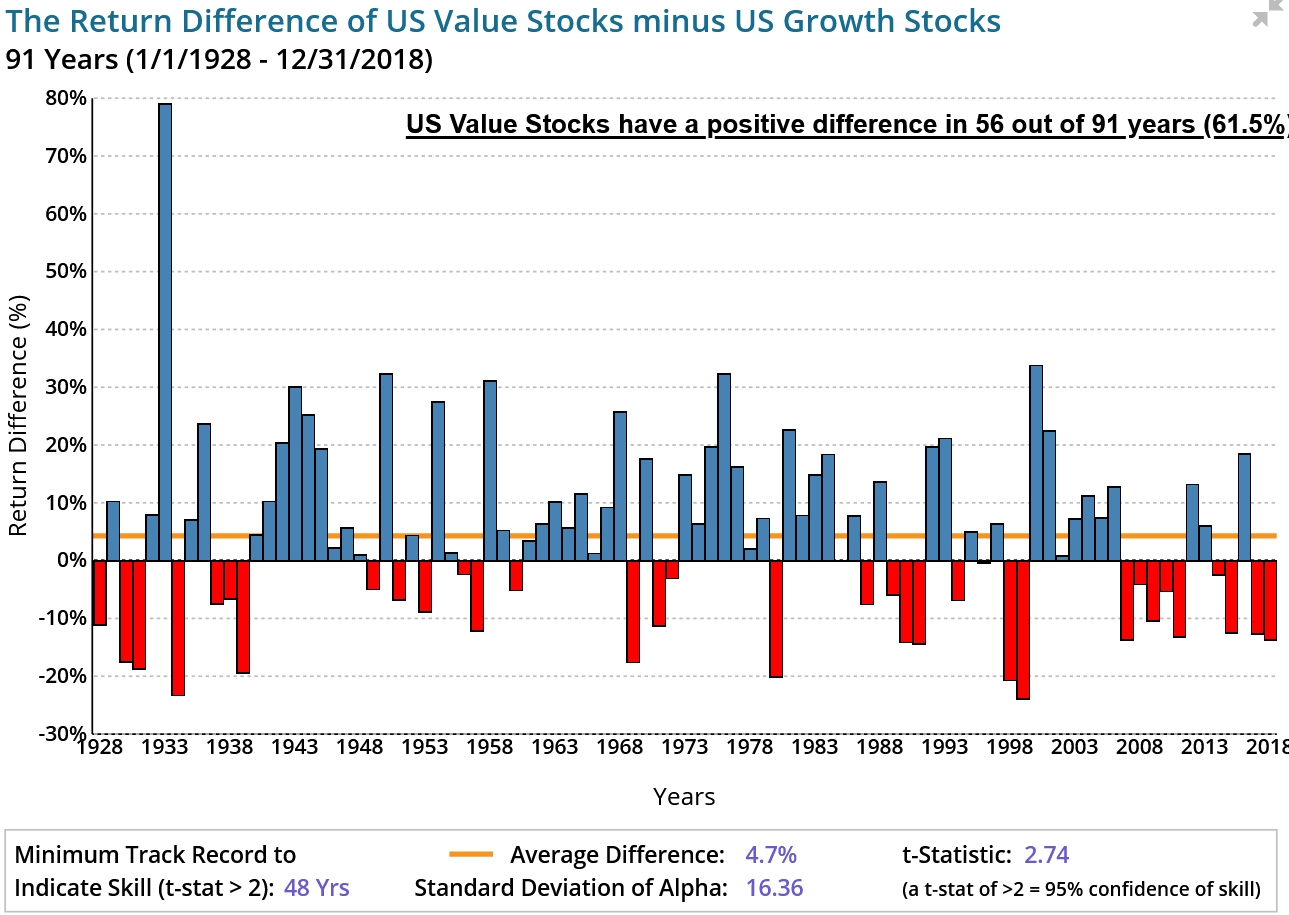

Value-prémium évente átlagosan 4,7%-os többlethozamot jelent, és az elmúlt 91 év 61,5 százalékában pozitív volt. Ahogy az alábbi képen látható a t-stat kettőnél nagyobb, azaz 95%-os megbízhatósággal kijelenthető, hogy a value-prémium nem a véletlen műve.

forrás: ifa.com

Size prémium évente átlagosan 4,05%-os hozamkülönbséget jelent az alacsony és a nagy piaci kapitalizációjú részvények között, az alacsony piaci kapitalizációjú cégek javára. A t-stat érték itt is 2-nél nagyobb (2,45), azaz 95% a valószínűsége, hogy a prémium létezik.

forrás: ifa.com

Fontos tisztában lenni azzal, hogy ha a t-stat érték kisebb, mint 2 (negatív átlagszám esetén -2), akkor az nem jelenti automatikusan azt, hogy a vizsgált összefüggés nem létezik, hiszen eredményezheti az alacsony t-stat értéket az alacsony esetszám is.

P-value értékek vizsgálata a tőzsdei módszerekben

Közgazdászok, elemzők által széles mintán, több ezer részvényen visszatesztelt összefüggések esetében közzéteszik az ún. p-value, magyarul p-értéket. A p-érték egy 0-1 közötti szám, és statisztikailag akkor tekintünk szignifikánsnak egy eredményt, ha a p-value kisebb vagy egyenlő, mint 0,05, azaz a vizsgált összefüggés statisztikailag szignifikáns. A p-value annak a valószínűségét fejezi ki, hogy a nullhipotézist annak ellenére vetjük el, hogy az igaz. Hogy ezt megértsd mit jelent, azt kell tudni ezekről a statisztikai vizsgálatokról, hogy általában a felállított nullhipotézis cáfolásával bizonyítjuk az alternatív hipotézist. Például a value-prémium azért létezik, mert az elmúlt 91 évben 4,05%-os átlaghozamot számoltunk ki az olcsó és drága részvények között. Ugyanakkor egyáltalán nem biztos, hogy a 4,05%-os átlag nem a véletlen műve, hiszen előfordulhat, hogy nagyon sok évben nulla a value-prémium értéke, és csak néhány év eredményezi a pozitív átlagot. Eszerint tehát a hipotézisvizsgálat során a nullhipotézis az, hogy a value-prémium értéke 0, míg az alternatív hipotézis szerint a value-prémium értéke nem nulla. Ha be tudjuk bizonyítani, hogy a nullhipotézis hamis, akkor az alternatív hipotézis igaz. A példánál maradva tehát, ha a value-prémium vizsgálatának p-értéke 0,05 vagy alatti, akkor 5% az esélye annak, hogy a value-prémium valójában 0 a pozitív átlag ellenére, azaz nem létezik a value-prémium.

Sajnos azonban az is megfigyelhető, hogy a különböző kutatások, vizsgálatok eredménye szempontjából a p-érték elsődleges szemponttá vált, így ez azt is jelenti, hogy ha egy-egy kutató vizsgálatának p-értéke 0,05 feletti, akkor az eredmény nem szignifikáns. Ez pedig azt is jelenti, hogy a vizsgálatra eltöltött idő, és pénz „pazarlás” volt. A p-hacking pedig azokat a véletlen, vagy szándékos adatmanipulációkat takarja, melynek az lesz az eredménye, hogy a vizsgálat p-értéke 0,05 alá esik. Ezekre a problémákra Regina Nuzzo hívta fel a figyelmet még 2014-ben, és bár az összes tudományos kutatásra vonatkozik a p-érték manipulálás, ez megfigyelhető a pénzügyi, tőzsdei kutatásokban is.

Elég, ha csak belepillantunk egy-egy átfogó áttekintésbe, például Yan Liu and Heqing Zhu munkájába. A vizsgálatból jól kivehető, hogy csak 2010-2012 között közel 60 tőzsdei összefüggést fedeztek fel kutatók, melyek nagy része vagy egyáltalán nem létezik, vagy túlságosan jelentéktelen ahhoz, hogy érdemes legyen foglalkozni vele. A fentiek miatt egyes kutatók például azt javasolják, hogy 95%-os megbízhatóság helyett, jobb lenne 99%-os eredményeket tekinteni statisztikailag szignifikánsnak, azaz p-value érték kisebb vagy egyenlő, mint 0,01. A témát itt folytatjuk:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.