Cikkünkben a 21-es szabályról, összefüggésről fogunk beszélni, melyet tőzsdei kereskedők, befektetők arra használnak, hogy előrejelezzék, mi várható a tőzsdéken a következő időszakban. Gyakran hivatkoznak erre a szabályra elemzők, illetve ez alapján várják a tőzsdei összeomlásokat, esést a tőzsdén. Megnézzük, mire jó ez az összefüggés, kitérek arra is, hogy milyen problémákban ütközhetünk a használata során. Tőzsdei kereskedők, befektetők számára mindenképpen érdemes elolvasni, és megérteni a 21-es szabályt, mert alapvető tőzsdei összefüggésre világít rá, azaz arra, hogy a tőzsdék értékeltsége, a különböző értékelési mutatók értelmezése attól is függ, hogy milyen inflációs környezetben használjuk. Ezzel kezdjük először, majd megbeszéljük a 21-es szabályt is. Témáink:

- Hogyan gondolkoznak a tőzsdei befektetők?

- Mi a probléma a tőzsdei mutatók értékelésével?

- Hogyan hat az infláció a tőzsdei mutatók értékelésére?

- A 21-es szabály és a tőzsdei jelzések

Hogyan gondolkoznak a tőzsdei befektetők?

Tőzsdei kereskedők, befektetők gyakran hozzák meg döntéseiket különböző pénzügyi mutatók alapján. Az értékalapú befektetés számos különböző mutatót használ, melyekről már több alkalommal is beszéltünk a honlapunkon. Ezek közül az egyik legismertebbet, legfontosabbat, a P/E mutatót emelném ki.

Anélkül, hogy a részletekbe belemennénk a P/E mutató a részvény árát és az egy részvényre jutó nyereséget veti össze. Ebből a logikából könnyen kikövetkeztethető, hogy az alacsony P/E ráta érték az olcsó, a magas P/E ráta érték a drága befektetést jelöli. A dolog nagyon leegyszerűsítve így működik, de természetesen vannak buktatók, akár a "value trap"-re gondolunk, és arra, hogy az olcsó miért olcsó, a drága miért drága kérdéseket is célszerű vizsgálni, de erről a P/E mutató részletes tárgyalásakor beszéltünk (fenti hivatkozáson).

A fentiek egyúttal azt is jelzik, hogy ha magas a P/E mutató, akkor azt tapasztalhatjuk, hogy a várható jövőbeni hozam alacsony. Ha pedig alacsony a P/E mutató, akkor a várható jövőbeni hozam magas. A Nobel-díjas közgazdásznak, Shiller professzornak köszönhetően azt is tudjuk, hogy ez az összefüggés tőzsdék szintjén is kimutatható, így például az 500 legnagyobb amerikai vállalat esetében is kiszámíthatjuk a P/E rátát, melyet 10 éves átlagnyereséggel számolunk, így kapjuk meg a Shiller P/E-t, azaz a CAPE mutatót. Shiller professzor nagyon jól bemutatja a mutatóértéke és a jövőbeni hozam közötti összefüggést munkájában, ahogy ez az alábbi képen látható. Az alábbiakban egy-egy pont a grafikonon a CAPE ráta egy értékéhez (x tengelyen) tartozó 10 éves évesített jövőbeni hozamot mutatja (y tengelyen). Első vizsgálatában Shiller professzor még csak a 1999-ig vizsgálta meg az összefüggést. Jól látható azonban az eredeti vizsgálati anyag ábráján is, hogy a CAPE értéke és a jövőbeni hozam között negatív a kapcsolat.

forrás: Robert J. Shiller

Mi a probléma a tőzsdei mutatók értékelésével?

A fentiekben láthattuk, hogy egy-egy mutatóknak nagy jelentősége van, döntéseinkre hatást gyakorolnak, azonban két problémával szembesül a befektető:

- A tőzsdeindex P/E mutatója nem pontos?

- Az infláció befolyásolja azt, hogy mi számít magas, vagy alacsony értéknek.

A fentiekből a kisebbik problémát az jelenti, hogy a tőzsdeindexek, mint például az S&P500 index P/E mutatója átlagszámításon alapul, és a nyereséges társaságok P/E mutatóinak számtani átlagát mutatja, azaz a veszteséges társaságokat kihagyjuk a számításból. Ezzel addig nincs is gond, amíg a veszteséges cégek aránya alacsony (S&P500 esetében 5%), de egyes tőzsdeindexek esetében ez akár a 20-30%-ot is elérheti (például Russel 2000 index esetében kb. 35%).

Vannak olyan elemzők, akik azon a véleményen vannak, hogy a veszteséges cégek kihagyása helyett a tőzsdeindexet úgy kellene vizsgálni, mintha egyetlen nagy vállalat lenne, azaz az összes nyereséget és veszteséget összeadni, majd pedig az indexben szereplő összes vállalat kapitalizációját összeadjuk. A teljes kapitalizáció és az összes nyereség-veszteség hányadosa pedig pontosan kiadja a P/E rátát.

Például a Russel 2000 indexbe 2000 db kis kapitalizációjú társaság található. Ezen cégek kb. 35%-a veszteséges, azaz ha a hagyományos módon kivesszük a veszteséges cégeket, akkor 20 körüli P/E rátája lesz az indexnek. Azonban, ha úgy tekintünk a Russel 2000 indexre, mint egyetlen társaság és a teljes kapitalizáció, és összes nyereség-veszteség hányadosát vizsgáljuk, akkor a P/E ráta 70-80 közötti lesz. A 20 és a 70-80 között pedig óriási különbség van. Egész más befektetési döntést hoz a befektető, ha a fenti összefüggéssel tisztában vagyunk. A témáról bővebben itt olvashatsz.

A fentieknél nagyobb probléma az infláció, azaz a fenti táblázatban is láthattál magas P/E értéket, de nem tudhatjuk, hogy ezek a P/E értékek valóban magasak voltak, mivel nem látjuk az inflációt, és az infláció hatással lesz az értékelési mutatókra. A következő bekezdésben beszéljük meg ezt a témát, és egyúttal már a 21-es szabályra is rátérek.

Hogyan hat az infláció a tőzsdei mutatók értékelésére?

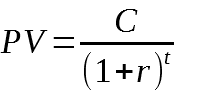

Ahogy fentebb már beszéltünk róla, az infláció befolyásolja a tőzsdei mutatók, mint például a P/E mutató értékelését, azaz a magasabb infláció lefelé nyomja a P/E mutatót, az alacsonyabb infláció pedig felfelé nyomja a P/E mutatót. Ennek oka, hogy az infláció együtt jár a jegybanki kamatok emelkedésével, ez pedig hatással lesz a pénzügyi eszközök értékelésére. Például a kötvények esetében a kamatok emelkedésével a korábban kibocsátott kötvények árfolyama esni fog. A részvény ugyanígy egy pénzügyi eszköz, melynek értékét az elemzők a jövőbeni cashflow alapján határozzák meg. Tehát a részvény egy olyan pénzügyi eszköz, melynek mai értékét a jövőbeni pénzáramok határozzák meg (természetesen a fundamentális értékhez képest a piacon eltér az árazás rövid és középtávon). Az ún. diszkontált cashflow modellekben a társaság jövőbeni cashflowjának a jelenértékét határozzuk meg. A jelenérték számításnál pedig a magasabb kamat, alacsonyabb jelenértéket jelent. A jelenérték számítás (bővebben a jelenérték számításról itt beszéltünk.) képlete:

Ahol:

- PV a jövőbeni összeg jelenértéket

- C a jövőben kapott összeg

- r az elvárt, alternatív hozam, azaz ha ma rendelkezésünkre állnak az összeg, mekkora hozamunk származna a befektetéséből

A kamat növekedése miatt a nevező nagyobb lesz, azaz a jelenérték kisebb. A fentiek miatt ha az infláció emelkedik, akkor a részvények mai értéke esni fog, követve a magasabb kamatokat. Ha viszont a részvények ára csökken, akkor a P/E ráta is esni fog, mivel a P/E nevezőjében a P a részvény ára. Ezzel egyébként az új vevők alacsonyabb áron tudnak vásárolni, amely nagyobb jövőbeni hozamot jelent számukra. Ez pedig kompenzálja a magasabb inflációt. Értelemszerűen a fundamentális értéket csak hosszútávon értelmezzük, rövidtávon alul és túlárazott időszakok alakulnak ki. Vegyük azt is figyelembe, hogy a részvénypiac mindig előrébb jár a gazdaságnál, azaz a piaci szereplők a közeljövőt már beárazták. Illetve a részvénypiaci árfolyam kilengés sokkal volatilisebb, mint a cégek fundamentális helyzetének változása. Elég ha a kutyáját sétáltató gazda esetére gondolunk, amely egy ismert példa, kifejezetten arra a célra, hogy megértsük a fundamentális érték és az árfolyam közötti eltérést. A példa szerint egy befektetési eszköz belső fundamentális értékét a gazda jelenti, aki egyenletes tempóban halad előre a séta közben. Ahogy például egy tőzsdei társaság fejlődik, növekszik, egy lassú, gyakran egyenletes tempóban. Ezzel szemben a kutya hol előre szalad, hol pedig lemarad, ami a részvények árfolyamát szemlélteti, azaz egyes esetekben alulárazott, máskor túlárazott lesz a befektetési eszköz.

A fentiek fordítottja pedig az az eset, amikor az infláció és a kamatok csökkennek. Ezzel a részvények értéke (jelenérték számítás alapján) növekszik, ami az ár növekedésével és a P/E ráta növekedésével jár. A helyzet egészen addig igaz, amíg van infláció, mert defláció esetén már csökken a P/E ismét. Az alábbi képen a kék görbe a fogyasztói árindex (infláció) változása, a zöld pedig az S&P500 index P/E mutatója. Láthatod, hogy növekvő infláció esetén a P/E ráta csökken, majd csökkenő infláció esetén a P/E ráta emelkedik.

A fő probléma már sejthető, azaz ha egy múltbeli P/E mutató alapján határozzuk meg, hogy a jelenbeli mutató értéke magas, vagy alacsony, akkor téves következtetéseket vonhatunk le, tekintettel az infláció torzító hatásának. Például a P/E mutató az 1980-as években alacsony volt, és ekkor két nagyobb tőzsdei válság is bekövetkezett, azaz azt látjuk ma visszatekintve, hogy alacsony P/E mutató mellett is tartósan estek a részvények. Azonban ha a fenti grafikonon megnézzük, látható, hogy magas volt az infláció (majdnem 15%), a magas infláció pedig együtt jár az alacsony P/E mutatóval. A fenti probléma kiküszöbölésére találták ki az ún. 21-es szabályt.

A 21-es szabály és a tőzsdei jelzések

Bár általában a 21-es szabály úgy jelenik meg a médiában, hogy összeomlást, tőzsdei esést jelez a fontos tőzsdei összefüggés, azonban a 21-es szabály alapvetően nem a tőzsdei esések, emelkedések előrejelzésére való, hanem a részvénypiac, így a P/E mutató inflációval korrigált mérésére. A 21-es szabály (más forrásokban 18-as, vagy 20-as szabályként is találkozhatsz vele) tehát azt jelzi, hogy:

- A részvénypiac alulárazott, azaz emelkedés várható, ha a részvénypiac P/E rátája és az éves infláció összeg 21-nél kisebb szám.

- A részvénypiac túlárazott, azaz esés várható a tőzsdén, ha a részvénypiac P/E rátája és az éves infláció összeg 21-nél nagyobb szám.

Ha például a részvénypiac P/E rátája 5 és 15% az infláció, akkor máris az egyensúlyi 21-es érték közelében vagyunk, azaz szó sincs arról, hogy a részvénypiac extrémen alulárazott. Ha pedig a P/E ráta 21 és az infláció 0, akkor szintén az egyensúlyi állapot közelében vagyunk, azaz nem tekinthető jelentősen túlárazottnak a tőzsde. Megtalálhatod,18-as és 20-as szabályként is a fenti összefüggést (az eredeti tőzsdei bölcsesség így hangzik: "Follow the Rule of 21"), ekkor a 18-as és 20-as értékhez viszonyítunk. mutató használata tehát egyszerű, saját magad is vizsgálhatod. Itt találod az amerikai tőzsdeindex P/E rátáját. Az elmúlt 100 év (szürke sávok alatt recesszió, válság):

Itt pedig az infláció követhető nyomon:

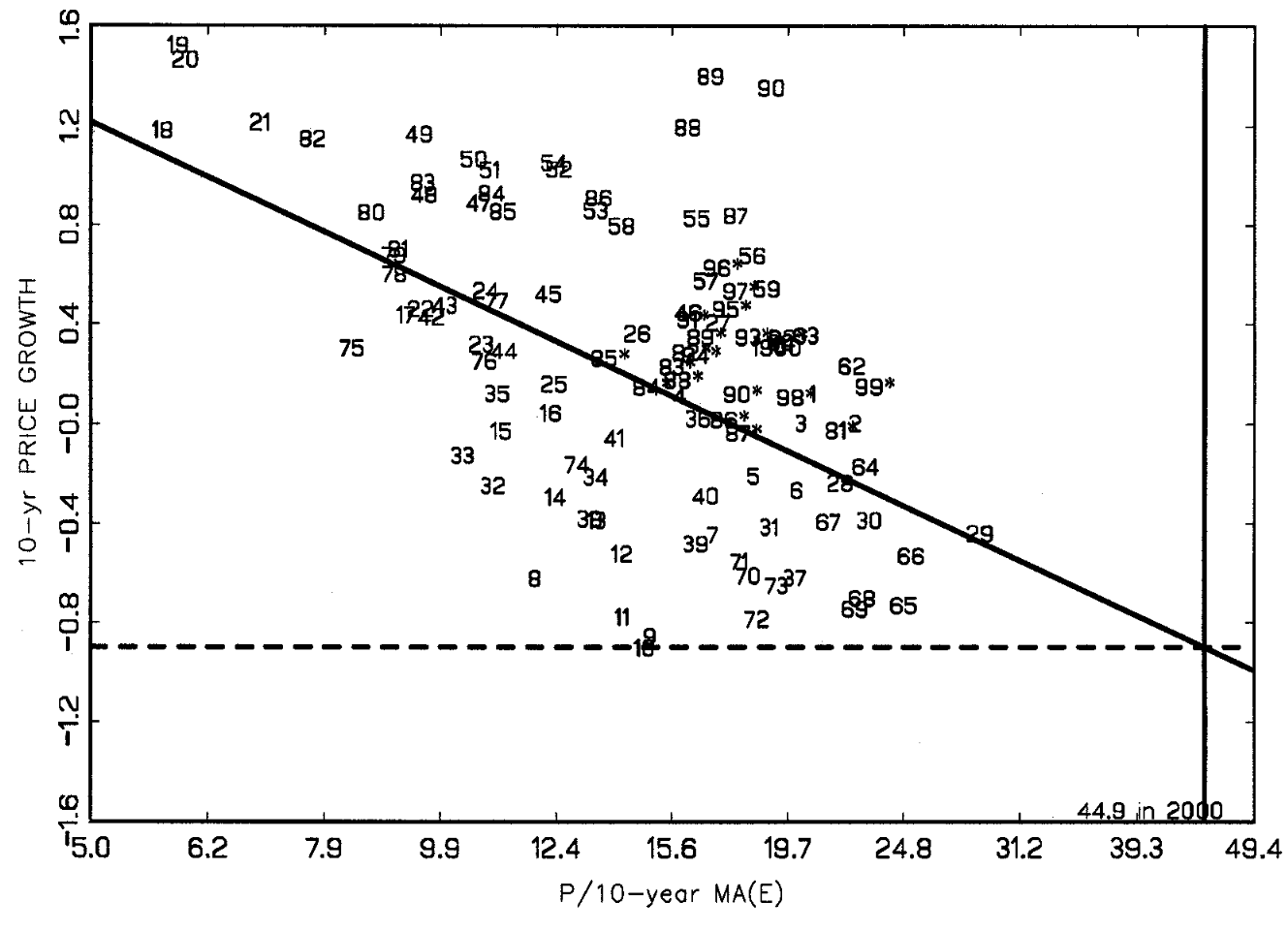

Az alábbi grafikon még 2015-ben készült, amikor először közelítette meg a 20-as szintet a P/E ráta, és nagyon sokan várták emiatt a tőzsdék összeomlását.

A fenti képen 1965-2015 között láthatod az S&P500 index P/E rátáit, azaz 50 évet, 50 pontot látsz a grafikonon. Az Y tengelyen a P/E ráta, az X tengelyen az infláció olvasható el. Itt is látszik az összefüggés, azaz magasabb infláció együtt jár az alacsonyabb P/E rátával. De az infláció és a tőzsdei árak közötti összefüggés nem lineáris. A 2015-ös esetben 17,6-os P/E ráta és a -0,2 infláció a 21-es szabályban értelmezve azt jelenti, hogy nincs túlárazva a részvénypiac. Az egyensúlyi 21-es értéket két módon is elérheti a piac, vagy a P/E emelkedik 2-3 értéket, vagy az inflációnak kell növekednie 3-4 százalékponttal.

Miért nem jelzi pontosan a tőzsdei eséseket a 21-es szabály?

Alapvetően tehát a 21-es szabály azért hasznos, mert egy fontos részvénypiaci összefüggést érthetünk meg a segítségével, azonban tekintettel arra, hogy az infláció is változhat, így előrejelzésre nem használható tökéletesen. Másrészt pedig a fundamentális mutatók alkalmatlanok az időzítésre, tekintettel arra, hogy a fenntarthatatlan állapotok sokkal tovább fennmaradhatnak, mint gondolnánk, azaz évekig lehet magas P/E ráta tőzsdei összeomlás nélkül.

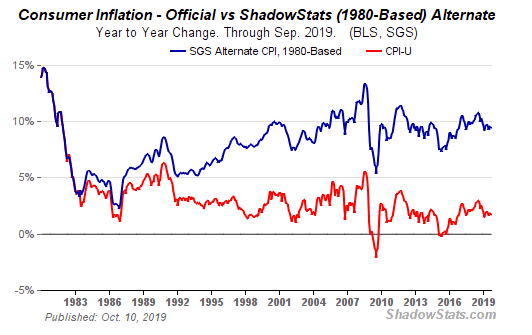

További probléma, hogy az infláció számítás metodikájában is bekövetkezett változás az 1980-as években. John Williams közgazdász számolt be egy 2004-es tanulmányában arról, hogy az infláció számítás metodikája megváltozott a 80-as években. Az alábbi képen piros görbével láthatod a jelenlegi inflációs rátát, a kék görbe pedig azt az értéket mutatja, melyet a 80-as évek előtti számítási mód adna ki, azaz az új infláció számítási módszer lényegesen kisebb értéket mutat Williams szerint.

(kép forrása: http://www.shadowstats.com/)

A 21-es szabály egész más eredményre vezet a régi metodikájú inflációs adattal, mint az újjal. A probléma tehát itt az, hogy a múltban megfigyelt összefüggés a jelenben azért nem lesz érvényes, mert a bemenő adatok számítási módja idő közben megváltoztak. Sajnos sok ilyen esettel találkozhatunk a befektetések, tőzsde területén, ezért is elengedhetetlen, hogy egy-egy módszer, összefüggés esetén saját magunk is megértsük a jelzés alapjait.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.