Cikkünkben összegyűjtjük az örök érvényű gazdasági összefüggéseket, a pénzügyi gravitációs törvényeket, azaz olyan szabályokat, összefüggéseket, melyek hosszú távon érvényesülnek a gazdaságban, befektetési eszközök árazásában. Témáink:

Mit jelent a stilizált tény? Kaldor-tények?

1) Kötvények hozama és a lejáratig hátralevő idő

2) Hozamok/kamatok/árfolyamok lehetnek negatívak is

3) A részvények várható hozama magasabb, de a volatilitás is nagyobb

4) A részvényhozamok volatilitása jelentősen ingadozik

5) A részvénypiaci kockázatvállalás prémiuma pozitív

6) Az infláció és a munkanélküliségi ráta között negatív a kapcsolat

7) A pénznyomtatás és az infláció között pozitív a kapcsolat

8) Mérsékelt államadósság pozitív hatást gyakorol a jövőbeni növekedésre

9) A magas államadósság negatív hatást gyakorol a jövőbeni növekedésre

10) Államadósság és a tőzsdei hozamok

11) Az aktív befektetési alapkezelők alulteljesítenek

12) A szakértők általában tévednek

13) Az elemzői ajánlások negatív hozamprémiuma

14) Az értékalapon olcsó részvények felülteljesíti növekedési részvényeket

15) A közelmúlt nyertesei a közeljövőben is nyertesek lesznek

16) Short-term reversal hatás

17) A nyertesekből vesztesek lesznek hosszú távon

18) Alacsony piaci kapitalizáció, magasabb jövőbeni hozam

19) Előbb utóbb visszatérünk az átlaghoz

20) A nyereség és a részvényárak kapcsolata

21) A kamatemelés negatívan hat a gazdaságra

Mit jelent a stilizált tény? Kaldor-tények?

A stilizált tény a társadalom-tudományokban, de elsősorban a közgazdaságtanban egy a gyakorlatban megfigyelt jelenség, összefüggés leegyszerűsítése egy ok-okozati összefüggés formájává. Mondhatni azt, hogy alapvető ökölszabályokat fogalmaznak meg a stilizált tények, melyekkel megérthető a gazdaság, a befektetési eszközök árazásának összefüggései.

A stilizált tényekkel kapcsolatos vizsgálatok alapjait Káldor Miklós, magyar származású közgazdász fektette le 1961-es munkájában, melyben a gazdasági növekedéssel összefüggésben állapított meg hat alapvető tényt.

Fontos azzal is tisztában lenni, hogy a stilizált tények csak nagy számokon, hosszú időtávon figyelhetők meg, egy átlagot mutatnak, és nem feltétlenül értelmezhetők egyedi helyzetekre. Például egyik ismert stilizált tény, hogy az oktatás jelentősen növeli az élettartam alatt megszerezhető jövedelmet, azaz akinek magasabb iskolai végzettsége van, többet keres az élete során. Ez széles adatkörön kimutatható összefüggés, de nem feltétlenül igaz minden esetben, hiszen valószínűnek tartom, hogy mindenki tud ellenpéldát mondani vállalkozókról, akik alacsonyabb végzettséggel rendelkezve magasabb jövedelmet keresnek. Ugyanakkor a stilizált tények ettől függetlenül igazak, de nem veszik figyelembe a véletlen és egyedi tényezők hatásait. A fenti esetben azt is látni kell, hogy a nagyobb jövőbeni jövedelem csak részben múlik a tanulmányokon, a kapcsolatoknak, a szerencsének (véletlen) is jelentősége van.

Egyszerű példánk után nézzük azokat az összefüggéseket, stilizált tényeket, melyek a befektetési eszközökkel, a pénzügyekkel hozhatók összefüggésbe.

1) Kötvények hozama és a lejáratig hátralevő idő

A hosszabb lejáratú kötvények hozama magasabb, mint a rövid lejáratú kötvények hozama. Ennek oka, hogy a befektetők a hosszabb távú elköteleződésért magasabb hozamot várnak el. A hozamgörbe tehát emelkedő, ugyanakkor a múltban több alkalommal is tapasztalhattuk azt, hogy a hozamgörbe inverzzé vált, azaz a rövidebb lejáratú kötvények hozama magasabb lett.

2) Hozamok/kamatok/árfolyamok lehetnek negatívak is

Néhány évtizeddel korábban nem láthattunk erre gyakorlati példákat, de az utóbbi évtizedben több esetet is tapasztalhattunk. Például egyes országok jegybankjai (EKB, svájci központi bank) negatív kamatot vezettek be a bankbetétekre. Más országokban hosszú időre negatív kötvényhozamokat figyelhettünk meg (10 éves lejáratú német államkötvények), és a 2020-as koronavírus járvány során arra is láthattunk példát, hogy egy határidős termék (olaj) ára negatívvá vált.

3) A részvények várható hozama magasabb, de a volatilitás is nagyobb

A részvények felülteljesítik a kötvényeket hosszú távon, de ennek ára a nagyobb kockázat, a magasabb volatilitás. Például 1978-2023 közötti időszakon az amerikai részvénypiac évesített hozama (CAGR) 11,3% volt, mely 50 százalékos maximális visszaesés és 15 százalékos volatilitás (szórásban mérve) mellett volt elérhető. Ezzel szemben a 10 éves lejáratú amerikai államkötvény évesített hozama (ugyanezen időszakon) 6,6 százalék volt, mely 15 százalékos maximális visszaeséssel és 8 százalékos volatilitással járt együtt.

4) A részvényhozamok volatilitása jelentősen ingadozik

A részvénypiac volatilitása időben változik, gyakran megfigyelhetjük, hogy alacsony volatilitású időszakokat, magas volatilitású időszak követi, de jelenleg nincsenek olyan makroökonomiai modellek, melyek a részvénypiac volatilitására magyarázatot tudnak adni. A fundamentális elemzés, a technikai elemzés is csak az árak változékonyságának 10-20 százalékára képesek magyarázatot adni.

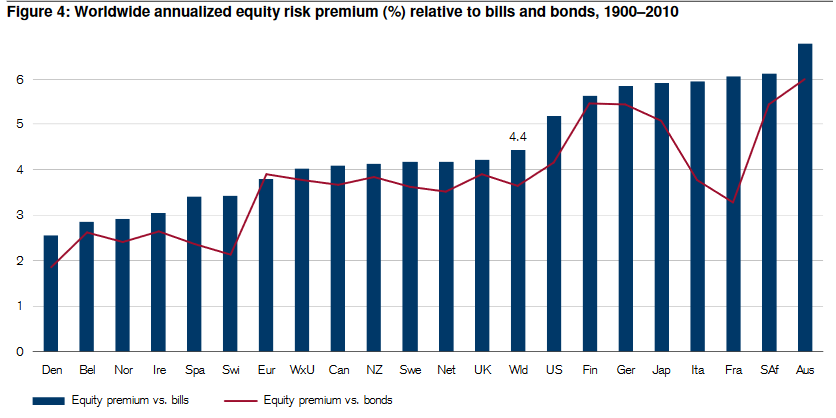

5) A részvénypiaci kockázatvállalás prémiuma pozitív

A befektető a részvénypiaci kockázatvállalásért cserébe prémiumban részesül. A prémium hosszú távon pozitív volt az elmúlt 200 évben. A globális kockázati prémium évente 4,4%, azaz 4,4 százalékponttal teljesítették felül az elmúlt 100 évben a részvények a kötvényeket. Az összefüggés pontos részleteiről itt olvashatsz bővebben.

Elroy Dimson, Paul Marsh és Mike Staunton a Triumph of the Optimists című könyvükben 100 évre visszamenőleg több, mint 20 ország részvény és kötvénypiacát vizsgálták meg. Piros színnel jelölve a részvény és a hosszú lejáratú kötvények hozama közötti különbség, kék színnel a részvény és a rövid kötvények hozama közötti különbség került kimutatásra.

Látható, hogy eltérő mértékben, de átlagosan évi 2-6% a részvénypiac kockázati prémiuma.

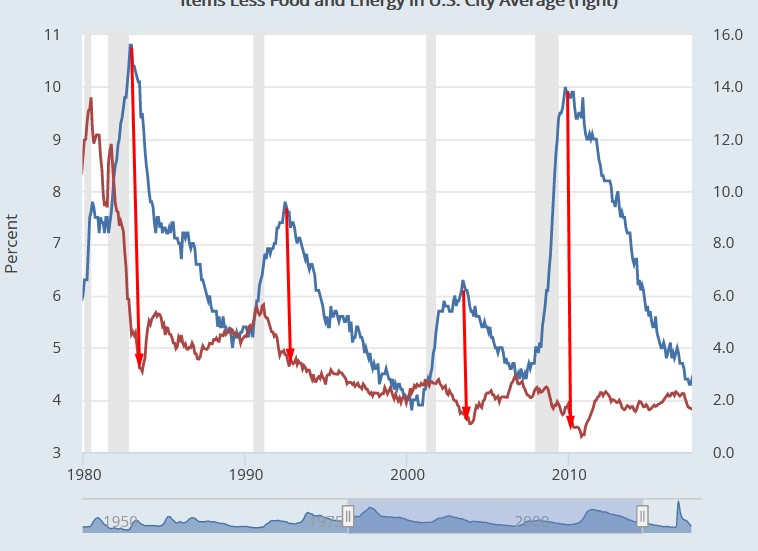

6) Az infláció és a munkanélküliségi ráta között negatív a kapcsolat

Egy gazdaság addig tud növekedni, amíg az adott időszakban rendelkezésre álló erőforrások el nem fogynak. Ebben a tekintetben a leginkább korlátos erőforrás a munkaerő, így a feszes munkaerőpiac növekvő bérekhez, mely végül emelkedő árakhoz vezet. Csökkenő munkanélküliségi ráta általánosságban emelkedő inflációt eredményez, a növekvő munkanélküliségi ráta hatására az infláció csökkenhet, azaz az infláció és a munkanélküliségi ráta között negatív a kapcsolat. Az alábbi képen jól láthatod a munkanélküliség és az infláció közötti fordított összefüggést, azaz magas a munkanélküliség (kék színnel), de az infláció alacsony (piros színnel). További részletek itt.

forrás: Fred

7) A pénznyomtatás és az infláció között pozitív a kapcsolat

A pénznyomtatás inflációt okoz, de a pénznyomtatás és az infláció között nincs stabil pozitív kapcsolat. Például a Revisiting the Great Ratios Hypothesis cím alatt elérhető vizsgálatból kiderül, hogy az Egyesült Királyságban a 19. században 1 százalék pénzmennyiség növekedés 4 százalékot tett hozzá az inflációhoz. Napjainkban az 1 százalékos pénzmennyiség növekedés mindössze 0,08 százalékot tesz hozzá az inflációhoz. A pénznyomtatás önmagában nem okoz jelentős inflációt, különösen akkor nem, ha a növekvő pénzmennyiség egyensúlyban van a gazdasági növekedéssel, a populáció növekedésével.

8) Mérsékelt államadósság pozitív hatást gyakorol a jövőbeni növekedésre

Az államadósság hatásaival foglalkozó tanulmányok (Is High Public Debt Always Harmful to Economic Growth? és The Impact of Public Debt on Economic Growth) az alábbi megállapításra jutottak a GDP arányosan mért államadóssággal kapcsolatban:

- A mérsékelt szintű államadósság javította a vizsgált országokban a jólétet, és fokozta a gazdasági növekedést.

- A mérsékelt szint a 75% alatti GDP arányos államadósság jelenti.

A mérsékelt államadósság tehát egyfajta tőkeáttételt jelent, mely pozitívan hat az ország jövőbeni gazdasági növekedésére. További részleteket itt találsz.

9) A magas államadósság negatív hatást gyakorol a jövőbeni növekedésre

Ugyanakkor a fentiek ellenkezője is megfigyelhető, azaz a gazdasági növekedés és a magas államadósság között negatív kapcsolat van. A magas államadósság szintje 75-100% között van megállapítva a különböző kutatásokban. A témában leginkább ismert kutatók Carmen Reinhart és Kennet Rogoff 90%-os határértéket állapított meg.

10) Államadósság és a tőzsdei hozamok

Az államadósság és az ország részvénypiacának jövőbeni hozama között pozitív kapcsolat mutatható ki. A Government Debt and Risk Premia cím alatt elérhető vizsgálatban az Egyesült Államokban (1926-2020 között) és 19 fejlett ország piacán (1970-2018 között) keresték az összefüggést az államadósság változása és a részvénypiac 1, 3, 5 éves jövőbeni hozama között. Az alábbiakkal foglalhatók össze a vizsgálatok eredményei:

- A részvénypiac kockázati prémiuma 2,2% volt azokban az időszakokban, amikor alacsony a GDP arányos államadósság.

- A részvénypiac kockázati prémiuma 13,4% volt azokban az időszakokban, amikor magas volt a GDP arányos államadósság.

- Az államadósság változása és a részvénypiaci hozamok között pozitív korreláció van.

- Ez a korrelációs együttható (magyarázat ehhez egy bekezdéssel lejjebb) 1 éves időtávon 0,11, míg 5 éves távon 0,4.

- Ha az államadósság növekszik 1 százalékponttal, akkor ez átlagosan 0,34%-os részvénypiaci hozamnövekedést eredményez.

Részletes magyarázatot itt találsz a fentiekhez.

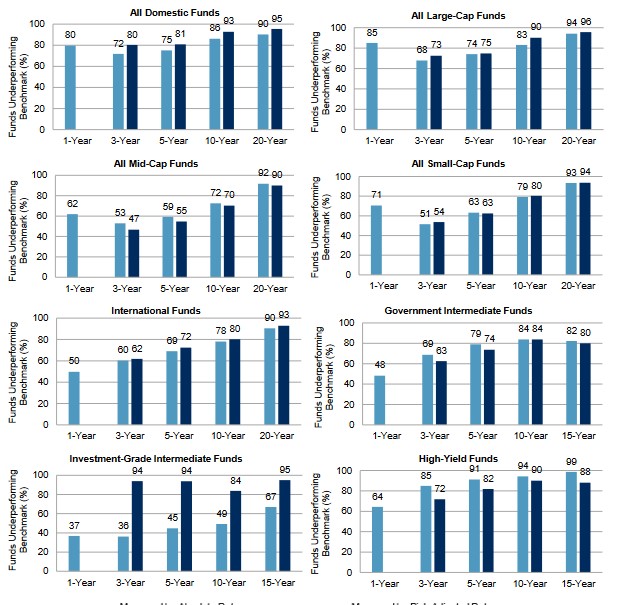

11) Az aktív befektetési alapkezelők alulteljesítenek

Az aktív befektetési alapok, mely körbe gyakorlatilag a hagyományos befektetési alapok nagy része tartozik, nem képesek felülteljesíteni a részvénypiac hozamát. Ezt az összefüggést számos kutatás, több ezer befektetési alap vizsgálata alapján állapította meg.Ahogy az alábbi táblázatból kiderül, 10-20 éves hozamokat vizsgálva a többségük nem képes megverni a tőzsdeindexet, további részletek itt.

Forrás: SPIVA US Scrocard

12) A szakértők általában tévednek

A szakértők többségének találati aránya (amerikai részvénypiac, 6 hónapos távra vonatkozó előrejelzés) a pénzfeldobás valószínűségével mérhető össze és csak a szakértők szűk köre képes 60-70 százalékos találati aránnyal véleményt formálni a részvénypiacról. A témával kapcsolatban több kutatás is megerősíti a fentieket, melyek közül az egyik eredményeit az alábbiakkal lehet összefoglalni:

- Az előrejelzések találati aránya átlagosan 48%-os volt.

- Az elemzők kétharmadának előrejelzési megbízhatósága 50% alatt volt.

- Az elemzők 40 százalékának találati aránya 40-50% között mozog.

- Az elemzők 3 százalékának megbízhatósága 20% alatti.

- Az elemzők 6 százalékának megbízhatósága 70-78% közötti.

- A legjobb megbízhatóságú elemző találati aránya 78% volt.

13) Az elemzői ajánlások negatív hozamprémiuma

1996 óta ismert az az összefüggés, hogy az elemzők körében leginkább népszerű részvények alulteljesítik azokat a részvényeket, melyeket kevésbé ajánlanak vételre az elemzők. Ezt az összefüggést elsőként 1996-ban Rafael La Porta vizsgálta meg, és tette közzé egy, az NBER honlapján megjelenő kutatásban. A kutatás érdekessége, hogy a vizsgálatot 2017-ben újra elvégezték, illetve 2021-ben is felülvizsgálta az összefüggést Rafael La Porta, Nicola Gennaioli, Pedro Bordalo és Andrei Shleifer, így nem csak arra kaphatunk választ, hogy létezik az összefüggés, hanem azt is láthatjuk, hogy a felfedezése óta eltelt 25 évben is kimutatható volt, A negatív hozamprémium nem minden országban negatív. Részletek itt.

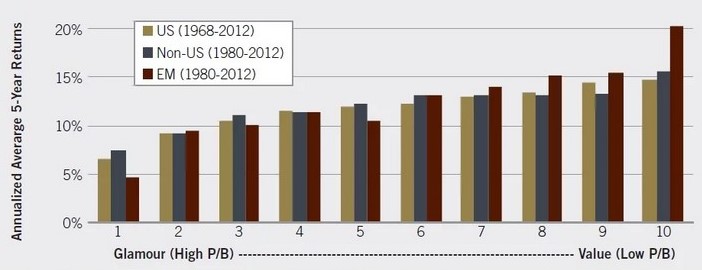

14) Az értékalapon olcsó részvények felülteljesíti növekedési részvényeket

A value-glamour anomália fundamentális mutatók széles körén (például P/E, P/B, P/S) kimutatható, azaz az értékalapon olcsó részvények felülteljesíti az értékalapon drága részvényeket. A hozamkülönbséget value-prémiumnak nevezzük. Az alábbi grafikonon az Egyesült Államok (világos színnel 1968-2012 között), a fejlett országok (Non-US 1980-2012 között) és a fejlődő országok (EM, azaz emerging markets 1980-2012 között) tőzsdéin láthatjuk az anomália lényegét. Eszerint az értékalapon kiválasztott (jobb oldalon low P/B) részvények ötéves, évesített hozama lényegesen nagyobb, mint a növekedési részvények (baloldalon high P/B) ötéves évesített hozama.

forrás: valuewalk.com

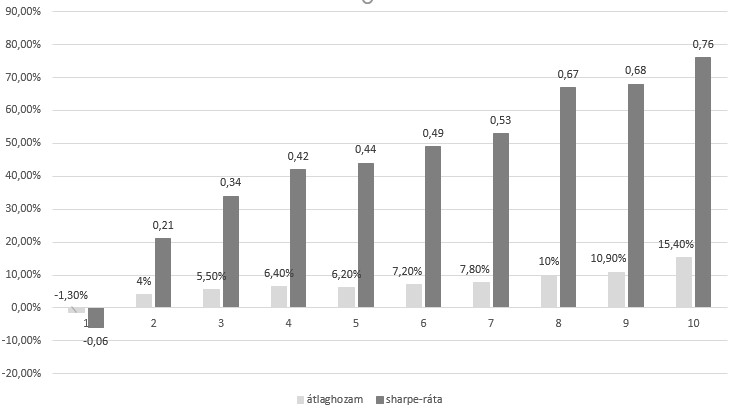

15) A közelmúlt nyertesei a közeljövőben is nyertesek lesznek

A részvénypiacon elsőként kimutatott árfolyamhatás a momentum. Ennek lényege, hogy a közelmúltban (1-12 hónap) legmagasabb hozamot hozó részvények a közeljövőben (1-12 hónap) is felülteljesítenek. Az alábbi grafikonon egy 1947-2006 közötti vizsgálat eredménye látható. Ebben a munkában a múltbeli 12 havi teljesítmény alapján alakították ki a 10 kategóriát, és a következő hónap átlaghozamát (világosszürke oszlopok) vizsgálták. Az adatok a grafikonon már évesítve vannak. A legkisebb momentummal (1-es kategória) rendelkező részvények évesített átlaghozama -1,3%, a legnagyobb momentummal rendelkező részvények évesített átlaghozama 15,4% volt. Ezen időszak alatt a tőzsdeindexszel elérhető hozam évi 7,5% volt.

16) Short-term reversal hatás

A második árfolyamhatás a momentumnál rövidebb időtávon érvényesül. Eszerint a közelmúlt (1-4 hét) legjobb eredményt hozó részvényei a közeljövőben (következő 1-4 hét) alulteljesítenek. További részletek itt.

17) A nyertesekből vesztesek lesznek hosszú távon

A fenti fordulós hatás hosszú távon is megfigyelhető, azaz az elmúlt 3-5 év legjobb teljesítményt hozó részvényei (nyertesek) a távoli jövőben (3-5 év) vesztesekké válnak, alulteljesítenek. Bővebben itt tárgyaljuk a témát.

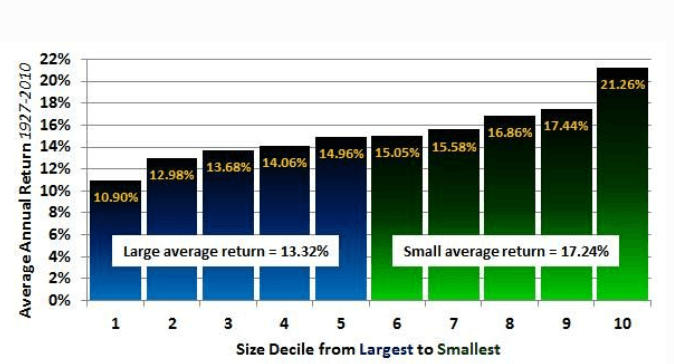

18) Alacsony piaci kapitalizáció, magasabb jövőbeni hozam

Az elmúlt 100 évben kimutatható volt az ún. size-anomaly a részvények piacán, azaz az alacsonyabb piaci kapitalizációval rendelkező társaságok részvényei felülteljesítették a nagyobb piaci kapitalizációjú társaságok részvényeit. 1927-2010 között a legnagyobb piaci kapitalizációval rendelkező részvények átlagos éves hozama 10% volt az amerikai részvénypiacon. Ugyanakkor ezen időszak alatt a legkisebb piaci kapitalizációval rendelkező részvények átlagos éves hozama 21,26% volt. A legnagyobb és a legkisebb részvény kategóriák úgy lettek megállapítva, hogy 10 részre osztották kapitalizáció szerint az amerikai részvénypiacot. A legkisebb részvény kategória az alsó decilis, míg a legnagyobb piaci kapitalizáció a felső decilis lett, azaz a részvények azon 10%-a került ebbe a csoportba, melyeknek legnagyobb lett a piaci kapitalizációja. De nem csak a legnagyobb és legkisebb piaci kapitalizációval rendelkező részvények esetében figyelhető meg ez az anomália, hanem folyamatosan, azaz minél kisebb a részvények kapitalizációja, annál nagyobb lesz az elérhető hozam, lásd alábbi képen,

kép forrása: https://www.forbes.com

19) Előbb utóbb visszatérünk az átlaghoz

A mean reversion, az átlaghoz történő visszatérés is egy gyakran megfigyelhető összefüggés. Tőzsdei értelemben ez a részvények, egyéb befektetési termékek árában megfigyelhető változást jelent, melynek lényege, hogy az árak időről időre eltávolodnak egy átlagos értéktől, például a 200 napos átlagtól, 50 napos átlagtól, majd pedig idővel visszatér az árfolyam az átlaghoz. A mean reversion azonban nem csak az árfolyam átlagára értelmezhető. A volatilitás vizsgálatánál is megfigyelhető, hogy a tőzsdéken, egyes részvények piacán magas és alacsony volatilitású időszakok váltakoznak, azaz a magas volatilitás visszatér az átlagos volatilitáshoz. Ezen példákon kívül számos más esetben is megfigyelhető a mean-reversion, például pénzügyi mutatók esetében. Gondolok itt a különböző értékelési mutatókra, mint például a P/E, vagy a CAPE, melyeken szintén megfigyelhető, hogy eltávolodik időnként a piac a történelmi értéktől, majd visszatér. További részletek itt.

20) A nyereség és a részvényárak kapcsolata

Hosszú távon a részvények ára és a tőzsdei társaság által termelt nyereség (EPS, azaz egy részvényre jutó nyerség) között pozitív a korreláció, de rövid távon nincs a két adat között kimutatható pozitív kapcsolat. Bővebben itt foglalkoztunk a témával.

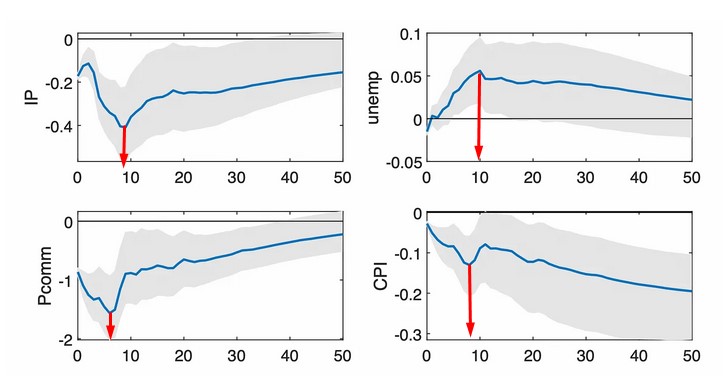

21) A kamatemelés negatívan hat a gazdaságra

A kamatemelés negatívan hat az inflációra, a munkanélküliségre, az ipari termelésre. Ezen túlmenően az árupiaci termékek árazásában is kimutatható a negatív hatás. A negatív gazdasági hatások időben eltolódva (jellemzően 8-14 hónap után) jelennek meg. A Reassessment of Monetary Policy Surprises and High-Frequency Identification tanulmány szerzői 1973-2020 közötti időszakon vizsgálták meg, hogy a kamatemelésnek mikor mutatható ki a reálgazdasági hatása. Ehhez azt vizsgálták meg, hogy egy 25 bázispontos kamatemelés mennyi idő múlva lesz látható az infláción, az ipari termelésen, a munkanélküliség rátán és az árupiaci termékek árazásán.

Az alábbi grafikonon különböző időszakokban láthatod a hatását egy 25 bázispontos kamatemelésnek az ipari termelésre (IP), a fogyasztói árindexre (CPI), a munkanélküliségi rátára (unemp) és az árupiacokra (Pcomm) vonatkozóan. A kék görbe mutatja az összes eset átlagát, a szürke tartomány az átlag mögötti esetek szórását mutatja. A További részleteket itt beszéltük meg.

A fentiek fordítottja is megfigyelhető, azaz a kamatcsökkentés pozitívan hat a fent felsorolt gazdasági mutatókra.

A fentieken túl még számos további stilizált tény ismert, melyek főleg különböző gazdasági összefüggésekkel kapcsolatosak. A fenti felsorolásban elsődlegesen a részvénypiaci tényezőkkel foglalkoztunk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.