Egyre többször kerül elő a híradások a stagfláció, így cikkünkben megbeszéljük, hogy mit jelent ez a fogalom, milyen hatásai, következményei vannak, és egyúttal múltbeli példákon keresztül áttekintjük a hatásait. Témáink:

- Mit jelent a stagfláció?

- Stagfláció az 1970-es években

- Stagfláció az Egyesült Államokban

- Mi vezetett a stagflációhoz?

- Stagfláció 2022-ben?

Mit jelent a stagfláció?

A stagfláció egy olyan gazdasági állapot leírására szolgál, melyben alig mutatható ki gazdasági növekedés (stagnálás), de magas infláció alakul ki. A fogalom az 1970-es évekből ered, amikor a fejlett országok, az Egyesült Királyság, de legfőképpen az Egyesült Államok ezzel a problémával szembesült. Az események vége egy rendkívül magas infláció volt, melyet jelentős recesszió és válság követett. Az eseményeket elemzők, újságírók gyakran állítják párhuzamban a 2021-2022-es évvel, azaz azt tapasztalhatjuk a fejlett országokban, hogy mérsékelt gazdasági növekedés mellett magas infláció mutatható ki. A múltbeli párhuzamra még a későbbiekben visszatérünk, előtte nézzük meg, hogy mi történt az 1970-es években.

A 2021. decemberi adatok szerint 7%-os volt az árak drágulása az Egyesült Államokban. Ezzel 39 éves rekordot döntött meg a fogyasztói árindex növekedése.

forrás: https://tradingeconomics.com

Stagfláció az 1970-es években

Az 1970-es évekig a közgazdászok körében elfogadott nézet volt, hogy a munkanélküliség és az infláció között inverz kapcsolat van. Ez azt jelenti, hogy a csökkenő munkanélküliség, növekvő foglalkoztatottságot jelent. A növekvő foglalkoztatottság eredménye a béremelkedés, a vállaltok költségeinek növekedése, melyet előbb utóbb a termékek árába is beépítenek, így a növekvő foglalkoztatottságot áremelkedés, infláció követi. Extrém esetekben olyan mértékű gazdasági növekedés is kialakulhat, hogy az ország gazdasága teljes foglalkoztatottság állapotába kerül, ilyen helyzetben a bérek meredeken emelkednek, és ez együtt jár a termékek árának meredek emelkedésével (a növekvő bérköltségek miatt a cégek emelik az áraikat), így egyfajta ár-bér spirál alakul ki.

A fentiekhez érdemes hozzátenni, hogy a gazdasági növekedés ciklikus, azaz a fenti folyamatok miatt a gazdasági növekedést (konjunktúra) visszaesések (recesszió) váltják fel, de ezek a kilengések a monetáris politikával kordában tarthatók. A jegybankok célja tehát az, hogy a monetáris kondíciók szigorításával (kamatemelés, pénzmennyiség csökkentés) lassítsák a gazdasági növekedést, így az infláció is féken tartható. Az alábbi képen jól láthatod a munkanélküliség és az infláció közötti fordított összefüggést, azaz magas a munkanélküliség (kék színnel), de az infláció alacsony (piros színnel).

forrás: Fred

Ugyanakkor a fejlett országokban az 1970-es években azt tapasztalták a döntéshozók, hogy növekvő, magas infláció mellett alig van növekedés, és a munkanélküliség sem alacsony, így a problémát nem tudták kezelni a korábbi módszerekkel, hiszen ha még tovább szigorítják a monetáris kondíciókat, még nagyobb visszaesés, és gazdasági válság következik be. Nézzük meg az előzményeket.

Stagfláció az Egyesült Államokban

A második világháború után az Egyesült Államok gazdasága példátlan mértékben növekedett. A háborút követő 20 évben a bruttó nemzeti termék (GNP), melyben minden termék és szolgáltatás beletartozik, amit az Egyesült Államok polgárai előállítanak 200 milliárd dollárról 500 milliárd dollárra növekedett, majd egy újabb évtized alatt (1970-re) duplázódott, meghaladta az 1000 milliárd dollárt. A növekvő produktivitásnak köszönhetően az életszínvonal 1945-1970 között duplázódott, és eljutottunk a ma ismert állapotba, azaz a Föld népességének 6%-a birtokolja a Föld gazdasági vagyonának 40%-át.

forrás: Fred

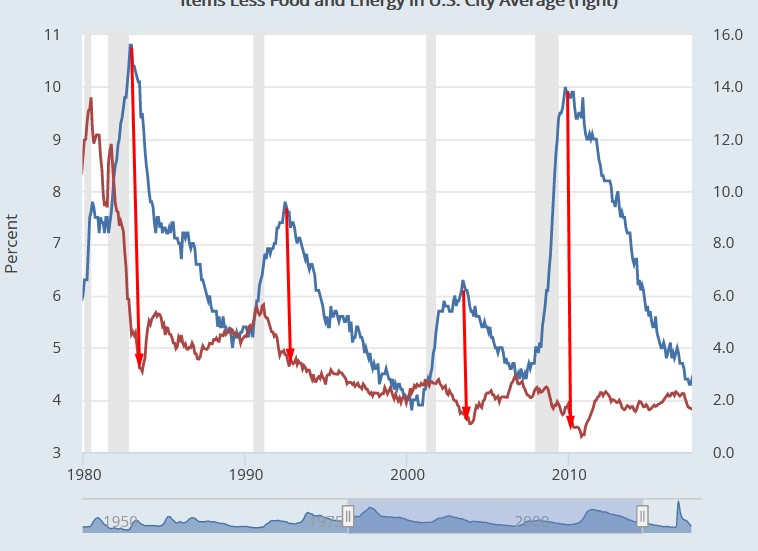

A gazdasági csoda után a 60-as évek végén már látszódtak a problémák első jelei. A munkanélküliség emelkedett, és a fogyasztói árindex is emelkedést mutatott, lásd alábbi képen. A következő évtizedet is a magas munkanélküliség és a növekvő infláció jellemezte egészen az 1980-as évekig, amikor már 10% feletti infláció volt, és az amerikai jegybank elnöke, Paul Volcker drasztikus kamatemeléssel állította meg a magas inflációt, mely valóban gátat vetett a drágulásnak, de óriási recessziót okozott az 1980-as évek után (ekkor már visszaáll az infláció és a munkaerő közötti inverz összefüggés, lásd alábbi képen).

forrás: Fred

Mi vezetett a stagflációhoz?

Az Egyesült Államok ebben az időben vett részt a Vietnámi háborúban, melynek jelentős költségei voltak és emellett különböző szociális programok is kezdetét vették. Ugyanakkor időközben a német és a japán ipar is kiheverte a második világháborút és versenyképes termékeket kezdtek gyártani. Ezzel párhuzamosan a baby boom generáció munkaképes korú lett, és hirtelen nagyon sok pályakezdő jelent meg a munkaerőpiacon, a nők foglalkoztatottságai is növekvő arányt mutatott. Ezek együttesen azt eredményezték, hogy a munkaerőpiacon erős verseny alakult ki, a munkabérek csökkentek.

Az 1970-es évek egy gyenge recesszióval indult, 6,1%-os munkanélküliségi ráta mellett. Nixon elnök ekkor új gazdaságpolitikát jelentett be, mely gyakorlatilag elvetette az egy évtizedes stagfláció magjait. Ma már nixon-shock néven nevezett intézkedések lényege az alábbi volt:

- 90 napra befagyasztották az árakat és a béreket. Létrehoztak egy árbizottságot, ami 90 nap után jóváhagyta az árakat. Ezekkel a hatósági árakkal (mai nyelven „ársapka”) próbálták az inflációt kordában tartani.

- 10% vámtarifát vetettek ki az importra, hogy a védjék a hazai ipart és a külkereskedelmi mérleg deficitjét kezeljék.

- Megszüntették az aranystandard rendszert, azaz a dollár mögül eltűnt az aranyfedezet (Bretton Woods).

Ez utóbbi lépést azért kellet meghozni, mert az Egyesült Királyság 3 milliárd dollárt kívánt aranyra átváltani, de az Egyesült Államok (Fort Knox-i bázis) nem rendelkezett ekkora aranymennyiséggel. Az aranystandard rendszer felrúgása az arany piacán jelentős áremelkedést idézett elő, a dollár leértékelődött.

A vámok és a dollár-leértékelés növekvő importárakat, drágulást idézet elő, ami lassította a növekedést, és a lassulást fokozta, hogy a vállalkozások nem emelhettek árat, és béreket sem csökkenthettek. Az egyetlen módszer a költségek lefaragására így az elbocsátások voltak, azaz a munkanélküliség tovább növekedett. Mondhatjuk tehát azt, hogy Nixon három intézkedése, melynek a növekedés gyorsítása, az infláció letörése volt a célja pont az ellenkező hatást érte el.

1973-ban beütött az energiaválság, az OPEC embargót jelentett be az Egyesült Államokkal szemben. A WTI olaj ára a hordónkénti 4 dolláros árról 40 dollárra emelkedett (4 év alatt), és az energiahordozó drágulása gyakorlatilag minden más termékbe és szolgáltatásba beépült, azaz további inflációt eredményezett.

forrás: investopedia.com

A fentiekkel párhuzamosan a Fed 1971-1978 között megpróbálta kezelni a stagflációt, de csak rontott a helyzeten. 1971-1979 folyamatosan kamatot emelt a Fed, majd a recesszió első jelére hirtelen kamatot vágott (1980, lásd alábbi képen), de az infláció továbbra is magas volt, ami teljesen összezavarta a cégeket, akik még magasabbra emelték az áraikat, annak ellenére, hogy a Fed kamatot vágott.

Végül 1980-ban a Fed elnöke, Paul Volcker jelentős kamatemelést hajtott végre, és a korábbi 10%-os szintről 20% közelébe emelte az alapkamatot. A kamatemelést recesszió követte, azonban az események után az Egyesült Államok gazdasági visszatért egy kiszámítható, alacsony inflációs környezetbe, mely fenntartható gazdasági növekedést, stabilitást biztosított.

Stagfláció 2022-ben?

Több helyen is olvashatunk arról, hogy a fejlett országok gazdaságai, de Magyarország is hasonló gazdasági folyamatok előtt áll, mint amit az 1970-es években tapasztaltunk. Az összevetés alapja, hogy a fejlett országokban alacsony a növekedés, gondolok itt az Egyesült Államokra és a nyugat európai országokra. Az alacsony növekedés ellenére azonban az infláció felütötte a fejét, de eddig ez inkább a gazdasági növekedéssel összefüggő inflációnak tekinthető, lásd alábbi grafikon piros pontjait.

forrás: Renaissance Macro Research

Ez tehát azt jelenti, hogy alapvetően a koronavírus válságot követő gazdasági növekedéssel, foglalkoztatottság bővüléssel, csökkenő munkanélküliségi rátával magyarázható a jelenlegi infláció. Illetve egyéb egyedi tényezőket is figyelembe kell vennünk. Az egyik ilyen a koronavírus válság okozta kapacitás-kiesés (lásd chiphiány), ellátási lánc problémák. Azaz az 1970-es években a növekedés meghaladta a fejlett országok termelőképességét, most ennek pont a fordítottját tapasztalhatjuk, azaz a termelőképesség alatt üzemelnek a fejlett országok gazdaságai az ellátási problémák miatt.

Ez persze nem azt jelenti, hogy nem kerülhetünk stagflációs helyzetbe a következő évekbe, hiszen 2022-ben kitört az orosz-ukrán háború, mely számos nyersanyag drágulását idézte/idézi elő. Európában tovább fokozódhatnak az ellátási problémák (a háború miatt), így a csökkenő fogyasztás alacsonyabb növekedést, recessziót eredményezhet, de az elmúlt években a gazdaságba juttatott jelentős mennyiségű pénz és a dráguló nyersanyagok, energiahordozók magas inflációt eredményezhetnek, azaz kialakulhat stagfláció, csak más okokból kifolyólag. A kérdés ezek után az, hogy a jegybankok mit tudnak kezdeni az inflációval, ha a kamatemelés, a monetáris szigorítás a gazdasági növekedés rovására megy. Elképzelhető, hogy válaszút elé állnak, és hasonló döntéseket kell hozniuk, mint Paul Volckernek, azaz mi a fontosabb: a kiszámítható, stabil gazdasági környezet (infláció letörése), vagy a gazdasági növekedés. A kettőt együtt nem biztos, hogy lehet kezelni.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.