A kötvénypiaci hozamgörbe lesz a témája cikkünknek, és az ehhez kapcsolódó elemzés, tőzsdei előrejelzési módszert is megbeszéljük. Néhány évvel ezelőtt arról olvashattál, hogy az inverzzé váló hozamgörbe miatt jöhet a gazdasági válság, most pedig már arról írnak a hírekben, hogy a meredekké váló hozamgörbe jelzi az emelkedő tőzsdei árakat a következő időszakra. Hogyan működik a hozamgörbe alapú részvénypiaci értékelés? Mennyire megbízható? Ezekre a kérdésekre keressük a választ. Témáink:

- Mi az a hozamgörbe?

- Mit jelez a normális hozamgörbe?

- Mit jelez az inverzzé váló hozamgörbe?

- Mit jelez a laposodó hozamgörbe?

- Hozamgörbe meredekké válik

- Gazdasági ciklusok és a hozamgörbe kapcsolata

- Mit mutat a jelenlegi helyzetben a hozamgörbe?

Mi az a hozamgörbe?

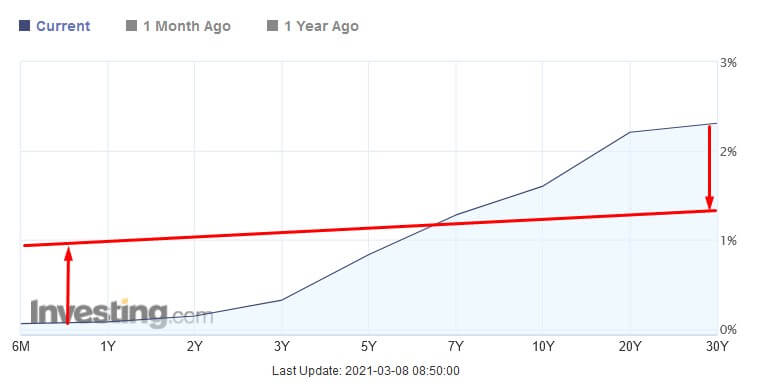

A hozamgörbe egy olyan grafikon, mely a kötvények hozamát mutatja meg a lejárati idő függvényében. A fontosságát azért emeljük ki, mert a részvények mellett a kötvények tekinthetők a legnagyobb befektetési osztálynak, és a hagyományos portfóliókialakítási módszerek általában részvény-kötvény elemekből állnak. Mondhatnánk tehát azt, hogy a fentiek miatt a részvény- és kötvénypiaci között kapcsolat figyelhető meg. Ebből indul ki egyébként a Fed model megnevezésű előrejelző módszer is, lásd itt. A kötvénypiac alatt pedig általában különböző országok államkötvényeit értjük. Bár meglehet a vállalati kötvénypiac is jelentős, de ez főleg a fejlett országokra igaz. Általános esetben tehát a kötvénypiacon az állampapírok hozamgörbéjét vizsgáljuk. Erre a célra ajánlom figyelmedbe az investing.com weboldalt, ahol bármely ország hozamgörbéje lekérdezhető. Példaként álljon itt az amerikai kötvénypiac jelenlegi hozamgörbéje, ahol az x tengelyen látjuk a lejárati időket, az y tengelyen a hozamok követhetők nyomon. Például a 20 éves lejáratú amerikai államkötvény (20Y) hozama 2,2% jelenleg.

forrás: https://www.investing.com/rates-bonds/usa-government-bonds

A további jelzések megértéséhez tisztában kell azzal is lenni, hogy a kötvények piaca a részvénypiachoz hasonló piac, azaz a kereslet és a kínálat határozza meg a kötvények piaci hozamát. Bár általános megközelítésben azt gondolnád, hogy a kötvények a névértékre eső a kötvényben szereplő kamatot fizetik ki, ami igaz is, azonban a kötvényeket a piac folyamatosan árazza, így egy 4% kamatozású kötvény hozama is lehet 3%, ha idő közben már alacsonyabb (4%-nál) kamatokkal is kibocsátanak államkötvényeket. A kötvény kamata és a kötvény hozama tehát két külön dolog, mely közötti összefüggésről itt olvashatsz bővebben. A lényeg tehát, hogy ha a kötvények iránt csökken a kereslet, akkor a kötvények hozama emelkedik. Ezzel szemben, ha a kötvények irányt növekszik a kereslet, akkor a kötvények hozama csökken.

Emellett az is megfigyelhető, hogy a befektetők magasabb kamatot/hozamot várnak el, ha hosszabb időtávra kell kölcsönadni a pénzüket (a kötvény egy hiteljogviszony értékpapírosítása), így a hosszabb lejáratú kötvények hozama általános esetben magasabb kell hogy legyen. Ezzel pedig eljutottunk oda, hogy egy egészséges gazdasági helyzetben a hozamgörbe alakja jellemzően a fenti elv szerint alakul.

Mit jelez a normális hozamgörbe?

Ahogy fentebb utaltam rá, egy normális gazdasági környezetben a befektetők magasabb hozamot várnak el a hosszabb távú elköteleződésért cserébe, azaz a hozamgörbe normális esetben egy emelkedő görbe, ahogy az alábbi képen is látható.

forrás: https://www.investing.com/rates-bonds/usa-government-bonds

Rendszerint tehát a normál hozamgörbe összekapcsolható azzal, hogy átlagos növekedést tapasztalunk a gazdaságban, az inflációban nincs lényeges, jelentős változás, azaz minden adott ahhoz, hogy a részvénypiacon emelkedjenek az árak.

Mit jelez az inverzzé váló hozamgörbe?

Időről időre azonban megváltozik a kötvénypiac, és azt tapasztaljuk, hogy a hosszú lejáratú kötvények hozama alacsonyabb lesz, mint a rövid lejáratú kötvényeké. Mi történik ilyenkor a keresleti oldalon? Nagy lesz a kereslet a hosszú lejáratú kötvények iránt, ami lenyomja a hozamokat. A következő kérdés, lényeges. Miért lesz nagy a kereslet a hosszú lejáratú kötvények iránt? Egyik ilyen válasz, hogy a befektetők bizonytalannak látják a jövőt, és kötvényekbe fektetik a pénzüket. A másik lehetséges válasz, hogy a befektetők arra számítanak, a jövőben csökkenni fognak a kamatok, így rögzíteni szeretnék a most érvényes magas hozamokat és hosszú távú kötvényeket vásárolnak.

Másrészt a múltban a túlfűtött gazdasági helyzet miatt a Fed általában kamatemeléssel védekezett. A magas jegybanki kamat pedig magasra tolja a T-bill (rövid lejáratú kötvények) hozamát. Tehát az inverz hozamgörbe egy nagyon jó indikátorra a felmerülő gazdasági problémáknak (a múltbeli válságok a jelzést követő 1-2 év múlva kezdődtek el, tehát sokkal később, mint az inverz hozamgörbe jelzése), a piaci hangulat változásának, de pontos, főleg rövidtávú időzítésre nem alkalmas.

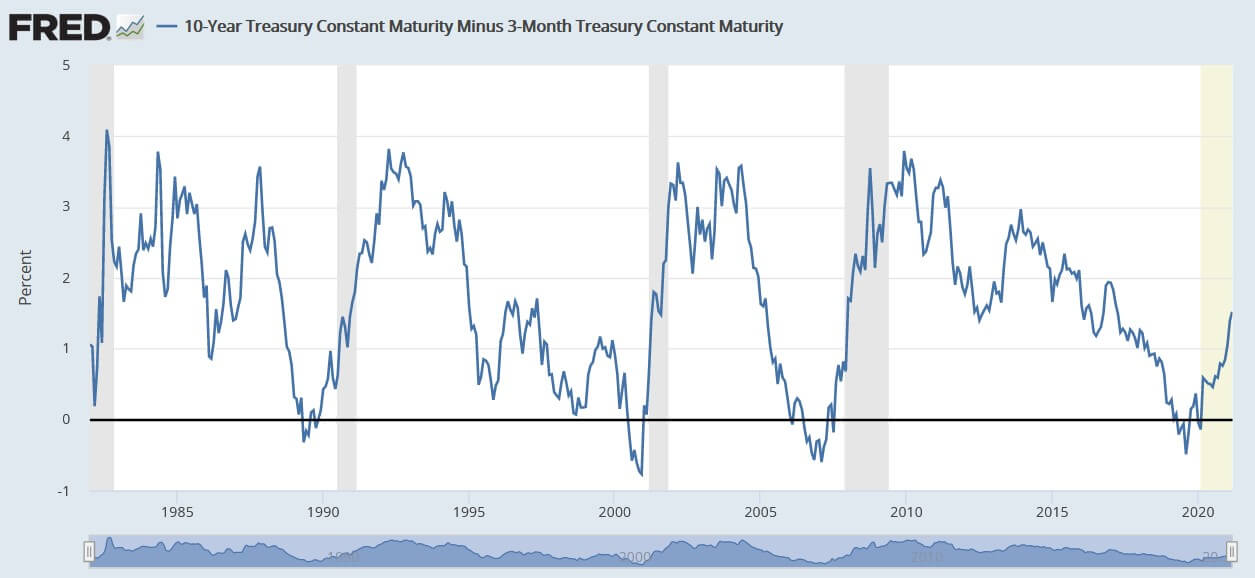

Az alábbi grafikonon a 10 éves és a 2 éves lejáratú államkötvény hozamkülönbsége követhető nyomon. A negatív érték egyúttal azt jelenti, hogy a 2 éves lejáratú államkötvény hozama magasabb, mint a 10 éves lejáratú államkötvény hozama. Negatív érték esetén tehát a hozamgörbe inverzzé vált. A szürke területek jelzik azokat az időszakokat, amikor az Egyesült Államok gazdaságában recesszió következett be, és ez az alapja annak a vélekedésnek, hogy az inverz hozamgörbe nagyon jól jelzi a közelgő recessziót. Részletesen az inverz hozamgörbéről itt beszéltünk.

forrás: https://fred.stlouisfed.org/series/T10Y2Y

A jelzések azonban eltérhetnek annak függvényében, hogy milyen lejáratú államkötvényeken mutatjuk ki a hozamgörbe inverzzé válását. Az alábbi képen már a 10 éves és a három hónapos lejáratú állampapírok hozamkülönbsége látható. Itt a 2019-ben vált inverzzé a hozamgörbe, lényegesen látványosabb módon, mint a fenti képen.

forrás: https://fred.stlouisfed.org/series/T10Y3M

Mit jelez a laposodó hozamgörbe?

Alapvetően nem csak normális és inverz hozamgörbét különíthetünk el, hanem egyes helyzetekben megfigyelhető a hozamgörbe ellaposodása is. Ez tulajdonképpen az átmenet a normális és az inverz hozamgörbe között, azaz a rövid lejáratú hozamok fokozatosan emelkednek, a hosszú lejáratú hozamok csökkennek. Az irányokat berajzoltam a grafikonon, és a folyamat végeredménye egy ellaposodó, esetleg végül inverzzé váló hozamgörbe.

A hozamgörbe laposodása általában arra az időszakra tehető, amikor a gazdasági konjunktúra már kibontakozóban van, azaz csúcson a foglalkoztatottság, rekord alacsonyan a munkanélküliség stb..

Hozamgörbe meredekké válik

A negyedik állapot, amikor a lapos hozamgörbe elindul a normális görbe irányába, azaz a hosszabb lejáraton emelkedik, a rövidebb lejáraton csökken a kamat. Jellemzően a gazdasági növekedés időszakában következik be ez a szituáció. Ezzel jellemezhető az amerikai kötvénypiac jelenleg.

Gazdasági ciklusok és a hozamgörbe kapcsolata

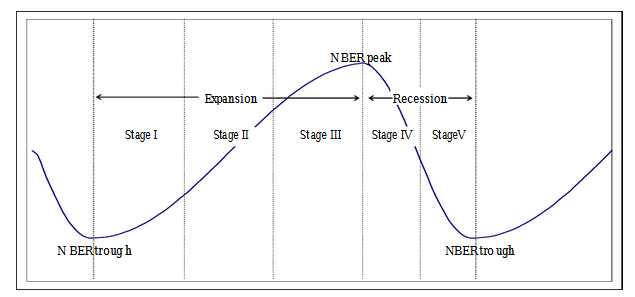

A hozamgörbe állapotainak megismerése után nézzük meg, hogyan illeszthetők a fentiek a gazdasági ciklusokba. Az alábbi képen jól követhető, hogy a hosszú távú gazdasági növekedésen belül konjunktúra és recesszió időszakai váltják egymást. Eszerint négy állapotot különíthetünk el:

- Teljes recesszió

- Korai növekedés/konjunktúra

- Kiteljesedett növekedés/konjunktúra

- Korai recesszió

A legfontosabb jellemzői az egyes szakaszoknak az alábbi táblázatból olvasható ki.

|

|

Teljes Recesszió |

Korai Növekedés |

Kiteljesedett Növekedés |

Korai Recesszió |

|

Ipari termelés |

mélyponton |

növekvő |

ellaposodó |

zuhanó |

|

Kamatok |

csökkenő |

mélyponton |

növekvő |

csúcson |

|

Hozamgörbe |

normál |

meredekké váló |

laposodó |

inver/lapos |

A gazdasági ciklusokat tehát jellemzően a normál, majd a meredekké váló, végül laposodó, lapos (esetleg inverz) hozamgörbe követi végig.

Mit mutat a jelenlegi helyzetben a hozamgörbe?

Valószínűnek az olvasónak is feltűnhetett, hogy az inverz hozamgörbe pontosan megjósolta a 2020-as év gazdasági válságát, hiszen a 2019-es évben inverzzé vált a hozamgörbe. Ez a jelenlegi helyzet vonatkozásában azért fontos, mert ez az alapja annak, hogy megbízható eszközről van szó, a hírek állításai szerint:

„Since WW2 every yield curve inversion has been followed by a recession in the following 6-18 months, and recessions are naturally correlated with decreased stock market returns”

Az idézet szerint a második világháború óta az inverz hozamgörbét követően 6-18 hónapon belül bekövetkezett a recesszió, és a recessziók természetesen korrelálnak a csökkenő tőzsdei árakkal. Az alapvető probléma ezzel a vélekedéssel, hogy bár a második világháború óta valóban sok idő eltelt, azonban ennek ellenére az inverz hozamgörbe csak 6-8 alkalommal fordult elő. Tehát nagyon alacsony az esetszám, és könnyen lehet, hogy csak a véletlen műve a jelzés. Elég, ha csak a jelenlegi helyzetre gondolunk, hiszen a gazdasági válság, az amerikai gazdaság recessziójának első számú oka a koronavírus járvány gazdasági okai (lezárások). Ezt értelemszerűen 2019-ben az inverz hozamgörbe nem láthatta előre. Másrészt pedig az idézett szöveg második fele sem igaz teljesen, azaz a recessziók nem mindig jártak együtt csökkenő részvényárakkal. Ahogy például a 2020-as évben is a recesszió ellenére emelkednek a tőzsdék, de a múltban is láthattunk arra példát, hogy jelentős visszaesés nincs a tőzsdéken a recessziók ellenére, még ha egyébként valóban ez a jellemző. Az alábbi táblázatban össze is gyűjtöttem az utóbbi 100 év recesszióit, az utolsó oszlopban a tőzsdék teljesítménye figyelhető meg.

|

Recesszió kezdete |

Recesszió hossza (hónap) |

Tőzsdei visszaesés |

|

2007. december |

18,00 |

-50% |

|

2001. március |

8,00 |

-30% |

|

1990. július |

8,00 |

-20% |

|

1981. július |

16,00 |

-26% |

|

1980. január |

6,00 |

-30% |

|

1973. november |

16,00 |

-51% |

|

1969. december |

11,00 |

-33% |

|

1960. április |

10,00 |

-11% |

|

1957. augusztus |

8,00 |

-20% |

|

1953. július |

10,00 |

-8% |

|

1948. november |

11,00 |

-16% |

|

1945. február |

8,00 |

-15% |

|

1937. május |

13,00 |

-43% |

|

1929. augusztus |

43,00 |

-80% |

|

1926. október |

13,00 |

-2% |

|

1923. május |

14,00 |

-16% |

|

1920. január |

18,00 |

-35% |

|

1918. augusztus |

7,00 |

-50% |

|

1913. január |

23,00 |

-21% |

|

Átlag: |

13,7 |

-29% |

Bár a fenti bizonyítékok meggyőzök lehetnek, könnyen lehet, hogy csak az Egyesült Államok gazdaságán figyelhető meg ez az összefüggés. 2019 júliusában publikálta Eugene F. Fama és Kenneth R. French legújabb tanulmányát az inverz hozamgörbével és a részvénypiaci hozamok összefüggésével kapcsolatban.

A tanulmány különlegessége, hogy 11 ország részvény- és kötvénypiacát vizsgálta meg (tehát nem csak az Egyesült Államokat) 1975-től napjainkig. A tanulmányból azt szerették volna kideríteni, hogy a hozamgörbe inverzzé válása előrejelzi, hogy a részvénypiac alulteljesít a rövid kötvény (számlapénz) hozamokat. Végül pedig arra jutottak, hogy "We find no evidence that inverted yield curves predict stocks will underperform Treasury bills for forecast periods of one, two, three, and five years.” Azaz nem találtak bizonyítékot arra, hogy az inverz hozamgörbe előrejelzi, hogy a részvények alulteljesítenek a következő 1-5 évben a rövid kötvényekhez képest. Ez tulajdonképpen azt jelentené, hogy senki sem tudja, az inverz hozamgörbe működni fog a jövőben, és jelzi a tőzsdei összeomlásokat.

További problémát jelent, hogy a jelenlegi gazdasági környezet nehezen összevethető a múltbeli gazdasági helyzetekkel. Gondoljunk csak arra, hogy a kötvénypiacon az egyik legnagyobb piaci szereplők ma a jegybankok. Az amerikai kötvénypiac esetében a Fed, mely már az amerikai államkötvények közel 40%-át birtokolja. Ez egyúttal azt is jelenti, hogy a Fed a legnagyobb vevő a kötvénypiacon és a kötvények árazását, így a hozamgörbét is eltorzítja a mennyiségi enyhítés. A múltban ilyen mértékű beavatkozásra nem volt példa. Tehát a hozamgörbe múltbeli, és jelenlegi összevetése nem biztos, hogy célravezető.

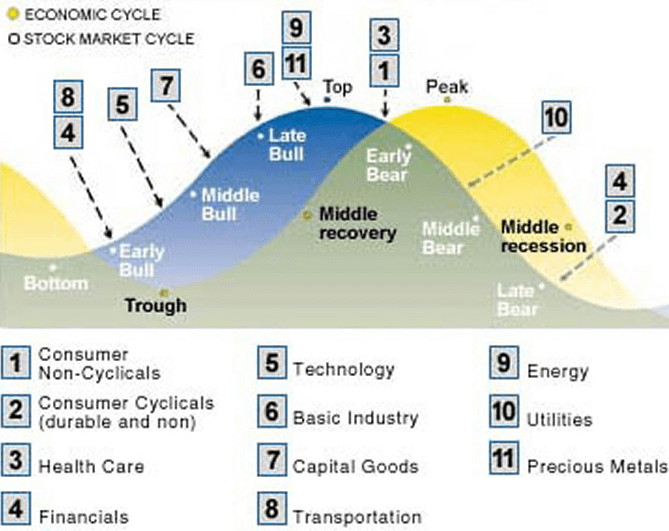

Mindenesetre jelenleg azt látjuk, hogy a hozamgörbe kijött az inverz/lapos tartományból és elkezdett nőni a meredeksége, azaz növekszik a különbség a hosszú és alacsony lejáratú kötvények között. Ez pedig jellemzően a korai növekedés fázisában következett be a múltban. Legyünk arra is tekintettel, hogy a gazdaság és a tőzsdék állapota között nem mindig van összefüggés rövid távon. Sőt inkább az figyelhető meg, hogy a tőzsdék fél évvel előrébb járnak, lásd alábbi képen.

A fenti képen a sárga görbe írja le az NBER által felvázolt konjunktúra-recesszió ciklust, ahol a Peak jelzi a tetőzést, majd az azt követő rész a recesszió. A kék görbe pedig a tőzsdei ármozgást mutatja. Jól látható, hogy a két görbe el van tolva, azaz a tőzsdék előrébb járnak. Előbb kezdenek emelkedni az árak (Early bull, azaz korai bikapiac), és előbb tapasztalhatunk árfolyam esést a tőzsdéken (Early Bear, korai medvepiac), mint amit a konjunktúra-recesszió fázisok alapján várnánk. Ennek nagyon egyszerű oka van, hiszen a részvények árában a jövő is árazódik, így a korai bikapiacon már a jövőbeni növekedést árazzák a befektetők, míg a korai medvepiacon már a közelgő válság kerül árazásra.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.