Bejegyzésemben a tőzsdei gyorsjelentésekkel foglalkozunk. Megbeszéljük, hogy rövidtávú tőzsdei kereskedés során milyen szempontokat kell figyelni a gyorsjelentési szezonban, a gyorsjelentések közzétételével kapcsolatban mire legyünk tekintettel. Szó lesz a középtávú, és befektetési időtávról is, azaz ha hosszabb távra tartunk részvényeket, akkor mire figyeljünk a gyorsjelentési szezonban. Milyen adatok jelezhetik, hogy a részvénypiacon a növekedés megtorpant, hol férhetünk hozzá ezekhez az adatokhoz. Először az alapismeretekkel kezdjük, és megbeszéljük, mi az a gyorsjelentés, mikor teszik közé, hogyan követhetjük a gyorsjelentéseket. Témáink:

- Mi az a tőzsdei gyorsjelentés?

- Mikor teszik közzé a gyorsjelentéseket?

- Hol, hogyan kövessük a gyorsjelentéseket?

- Hol találjuk a magyar társaságok gyorsjelentéseit?

- Hol találjuk a külföldi társaságok gyorsjelentéseit?

- Felülteljesíthetnek a kereskedők a gyorsjelentések követésével?

- Gyorsjelentések kereskedése a technikai elemzéssel (GES, BES, earnings flag)

- Elhanyagolt cég effektus

- Gyorsjelentések tartalmi változása és a jövőbeni hozam

- Gyorsjelentésekben található pozitív szavak jelentősége

- PLPAD hatás a gyorsjelentésekkel kapcsolatban

- Mire figyeljünk tőzsdei kereskedőként a gyorsjelentésekkel kapcsolatban?

Mi az a tőzsdei gyorsjelentés?

A gyorsjelentések tulajdonképpen eredménykimutatások, melyet a tőzsdei társaságoknak rendszeresen közzé kell tenniük. Minderre azért van szükség, hogy a befektetők tisztában legyen a társaság pénzügyi helyzetével. Ezzel a nyilvános adatközléssel elkerülhető az is, hogy a jól értesült befektetők jogosulatlan előnyhöz jussanak. A gyorsjelentések alapvetően három részre bonthatók. Az egyik a mérleg, amely a társaság vagyoni helyzetét mutatja. Ennél fontosabb az eredménykimutatás, mely az adott időszakban mutatja a cég eredményét, azaz mennyi profitot volt képes termeli az időszak alatt a társaság. A fentiek mellett pedig még számos kiegészítő dokumentum kerül publikálásra, többek között a vezetői összefoglaló, melyből szintén hasznos információkhoz juthatunk a társaság működésével kapcsolatban. A gyorsjelentések tehát alapvetően három részre bonthatók:

- Az egyik a mérleg, amely a társaság vagyoni helyzetét mutatja.

- Ennél fontosabb az eredménykimutatás, mely az adott időszakban mutatja a cég eredményét, azaz mennyi profitot volt képes termeli az időszak alatt a társaság.

- A fentiek mellett pedig még számos kiegészítő dokumentum kerül publikálásra, többek között a vezetői összefoglaló, melyből szintén hasznos információkhoz juthatunk a társaság működésével kapcsolatban.

Hamarosan kitérek arra is, hogy melyek a legfontosabb adatok, amit célszerű figyelni a gyorsjelentések során. Előtte azonban tegyünk egy kis kitérőt, és a következő hivatkozáson nézd meg, melyek a legfontosabb információk a mérleg és eredménykimutatás vonatkozásában. Ha részvényeket szeretnél vásárolni, részvényekbe fektetnéd a pénzed, akkor egy minimális tudásra szükséged lesz. Ennek része, hogy egy eredménykimutatást értelmezni tudsz. Ehhez ide kattintva vagy az alábbi előadáson találsz segítséget.

Mikor teszik közzé a gyorsjelentéseket?

A gyorsjelentések közzétételi időpontja gyakorlatilag ugyanolyan fontos információ a tőzsdén kereskedőknek, mint a gyorsjelentés tartalma, mivel jelentős piaci reakciókat válthat ki egy gyorsjelentés. A legtöbb tőzsdei társaság a gyorsjelentéseit negyedévente teszi közzé, azaz Q1 earnings, Q2 earnings, Q3 earnings, és Q4 earnings név alatt találjuk ezeket a gyorsjelentéseket. Egyes kisebb tőzsdei cégek esetében, nem kötelező a negyedéves gyorsjelentés közzététel, így ezek a cégek félévente, vagy évente tesznek közzé információkat. De például egy OTC piacon elérhető részvény (például pink sheets - centes részvények egyik típusa) esetén nem kötelező a beszámoló közzététele sem. Mindenesetre egy átlagos tőzsdei cég esetében negyedévente érkezik egy gyorsjelentés.

A közzététellel kapcsolatban két fontos rövidítéssel érdemes megismerkedned, ezek az alábbiak:

- BMO, azaz Before Market Open

- AMC, azaz After Market Close

A gyorsjelentéseket a kereskedési időn kívül teszik közzé a tőzsdei társaságok. Ez jelentheti a piacnyitás előtti (BMO jelöléssel ellátva, azaz Before Market Open), vagy piaczárás után (AMC jelöléssel ellátva, azaz After Market Close) közzétételt.

Hol, hogyan kövessük a gyorsjelentéseket?

A gyorsjelentések nyomon követésére nagyon sok ingyenes alkalmazás érhető el. A magyar tőzsde részvényeire ilyen szűrő programot lentebb (investing.com) tárgyalunk, de összesen 10-15 részvénnyel foglalkozok a BÉT-en, így nem okozhat szerintem problémát senkinek sem a társaságok honlapjának figyelése. A bejegyzés végén felsorolom az ismertebb tőzsdei társaságok honlapján a közzétételi naptárat, és a gyorsjelentések publikációs oldalát. Ezeket mentsük el a könyvjelzők közé, így bármikor a böngészőből elő tudjuk hívni az adatokat.

Az amerikai részvénypiacon a fenti módszer már nem járható út, tekintettel arra, hogy sok ezer részvénnyel dolgozunk. Itt az egyik jól használható alkalmazás a finviz.com részvényszűrő. Ezen az oldalon a következő módon kérhetjük le az időpontokat. Írjuk be a böngészőbe a finviz.com hivatkozást, majd kattintsunk a felső menüben a „Screener” menüpontra. Ezt követően az „Earnings Date” menüpont alatt beállíthatjuk, hogy milyen időszakra vonatkozóan kérjük le a gyorsjelentések megjelenését.

Az investing.com gyorsjelentés naptára egy univerzális megoldást jelent, mivel a legtöbb ország tőzsdéje beállítható, így akár a magyar gyorsjelentési időpontokat is lekérdezhetjük a segítségével. Az investing.com gyorsjelentési naptár itt az oldalunkon is megtalálható. Alapbeállításként az amerikai részvényekre van állítva a gyorsjelentési naptár, de néhány kattintással egy tetszőleges ország részvénypiacára átállítható. Első lépésként a fenti hivatkozáson a gyorsjelentési naptár Filters menüpontjára kattintsunk rá.

Majd a megjelenő ország listában jelöljük Magyarországot, és az Egyesült Államok elől vegyük ki a jelölőt. Végül pedig az Apply gombra kattintva véglegesíthetjük a beállításokat.

Az alábbi képen már a magyar részvények gyorsjelentési időpontjait láthatjuk.

Az investing.com gyorsjelentési naptárában az amerikai mellett a német részvénypiac gyorsjelentési időpontjait is megtaláljuk. Alapvetően ez a három piac, melyen kereskedek, ezekről azonban bőven találunk információt a finviz.com és az investing.com oldalon a gyorsjelentések vonatkozásában. Folytassuk a gyorsjelentésekkel kapcsolatos téma tárgyalását azzal, hogy minimálisan mi az, az információ, amit követni célszerű.

Hol találjuk a magyar társaságok gyorsjelentéseit?

A BÉT honlapján a következő oldalon, és a társaságok honlapján:

- https://molgroup.info/hu/befektetoi-kapcsolatok/penzugyi-napta

- https://www.otpbank.hu/portal/hu/IR_Penzugyi_naptar

- https://www.telekom.hu/rolunk/befektetoknek/esemenynaptar

- https://www.richter.hu/hu-HU/Befektetok/

Hol találjuk a külföldi társaságok gyorsjelentéseit?

Az egyik legjobb adatbázist a morningstar.com oldalon találod. A honlapon, a logó melletti keresőben, tetszőleges külföldi társaság eredményeit le tudod kérdezni. Ha beírtad a társaság nevét, akkor a Financials, majd az All Financials Data hivatkozásra kattintva (képen jelölve) érheted el az eredménykimutatást (Income Statement) és mérleget (Balance Sheet).

Az Edgar az Amerikai Értékpapír Felügyelet (SEC) honlapja, ahova hivatalosan is fel kell töltenie az amerikai tőzsdéken jegyzett társaságoknak a pénzügyi kimutatásait. Az adatbázist a következő hivatkozáson érjük el. A 10-Q típusú kimutatások tartalmazzák a negyedéves gyorsjelentéseket, ezekben találjuk meg a mérleget és eredménykimutatást. A 10-K pedig az éves pénzügyi jelentés, szintén mérleg és eredménykimutatás található benne.

Felülteljesíthetnek a kereskedők a gyorsjelentések követésével?

A széles körben elfogadott közgazdaságtani nézet szerint publikus információk felhasználásával nem lehetséges felülteljesíteni a tőzsdéken. Ez tulajdonképpen azt jelentené, hogy a gyorsjelentés során közzétett információk órákon, napokon belül beépülnek a részvények árába, így nem tudunk többlethozamot elérni ezen információkra alapozva. A hatékony piacok elmélete is megerősíti a fentieket, mely szerint a részvények ára véletlenszerűen alakul, az elemzések, hírek, vélemények keltette kilengések, zaj közepette. Emellett a technikai elemzés is olyan feltételezésekből indul ki, hogy az árfolyam tükrözi a befektetők, kereskedők pillanatnyi véleményét a részvénnyel, vagy tőzsdeindexszel kapcsolatban, így például a technikai elemzés alapjait lefektető Charles Dow elméletének is sarkalatos pontja, hogy a piac mindent beáraz. A fentiekkel azonban ellentmond számos gyakorlati megfigyelés.

Példaként megemlíthetjük a PEAD, azaz Post Earnings Anouncement Drift jelenségét, melynek lényege, hogy ha a gyorsjelentést követően negatív, vagy pozitív meglepetés (meglepetés = előrejelzett adatok – tényadat ) éri a piacot, akkor a meglepetés nem azonnal, hanem hetek, hónapok alatt árazódik be. A PEAD azonban nem csak azt jelenti, hogy csúszást tapasztalunk a reakciókban, hanem az is megfigyelhető, hogy a pozitív meglepetést közzétevő társaságok felülteljesítik a negatív meglepetést közzétevő vállalatok részvényhozamát. A long-short stratégiák (vételi pozíció a pozitív, short pozíció a negatív meglepetést közzétevő társaságok részvényein) hozama 2,39-7,87% között változik negyedéves, vagy 60 napos időszakon vizsgálva. Az adatok, 25 különböző kutatás eredményeit összegzik, melyről részletesen itt beszéltünk: PEAD-hatásra épülő tőzsdestratégiák

Másik példa pedig a technikai elemzés területéről származik, azaz megfigyelhetők a gyorsjelentésekhez köthető piaci reakciók, árfolyam alakzatok. Ezek az esemény alakzatok témakörébe tartoznak, és beszéltünk már ezekről a dead cat bounce és inverted dead cat bounce alakzatok témában, illetve a GES (Good Earnings Surprise), a BES (Bad Earnings Surprise) és az earnings flag alakaztok kapcsán.

Harmadik példaként pedig a gyorsjelentésben közzétett nyereségadat minőségével kapcsolatos megfigyelést említeném meg. Ugyanis bizonyos technikákkal (cookie jar reserves, azaz sütiüveg tartalék) a tőzsdei társaság eredményei szépíthetők, így a kimutatott eredmény „mennyiségi” lesz, ahelyett, hogy „minőségi” eredmény lenne. Ezzel kapcsolatban szintén megfigyelhető, hogy az eredményt szépítő technikák alkalmazása, a „mennyiségi” eredmény alacsonyabb jövőbeni hozamot jelent.

1) Gyorsjelentések kereskedése a technikai elemzéssel

A gyorsjelentéseket követő piaci reakciókat általában a kereskedők rövid távon próbálják kereskedni, és erre a célra legtöbbször a technikai elemzés eszközeit használják. A technikai elemzés eszköztára óriási, és számos egyéb fordulós alakzat, japán gyertya is használható a gyorsjelentéseket követő piaci reakciók kereskedésére. Ugyanakkor létezik három kifejezetten a gyorsjelentésekhez köthető alakzat:

- vártnál negatívabb gyorsjelentés közzététele utáni esés (BES alakzat),

- vártnál kedvezőbb gyorsjelentés közzététele utáni emelkedés (GES alakzat).

- és az ún. earnings flag, azaz gyorsjelentés zászló alakzat.

Az alakzatok kialakulását, megbízhatóságát, a hibarátákat részletesen megbeszéltünk a témával foglalkozó cikkünkben, melyből az is kiderült, hogy a gyorsjelentéseket követő zászló alakzat lényegesen jobb feltételek mellett kereskedhető, mint a BES és GES alakzatok, melyeknél sokkal jobb teljesítményű árfolyam-alakzatokat is találunk. Azt is láthatjuk a fentiekből, hogy a gyorsjelentéseket követő alakzatok kereskedése nem tartozik a legjobb megbízhatóságú, teljesítményű helyzetek közé, annak ellenére, hogy a gyorsjelentések során nagy árfolyam elmozdulást tapasztalunk.

2) Post-Earnings-Announcement Drift (PEAD) hatás

A PLPAD hatáshoz (lentebb tárgyaljuk) hasonló összefüggést mutathatunk ki a PEAD hatással is, mely nem a közzétett tényadatra fókuszál, hanem az elemzői várakozás és a tényadat közötti különbségre, a meglepetés mértékére.

A gyakorlatban ez azt jelenti, hogy azok a részvények, melyeknél pozitív meglepetés (az elemzői várakozásnál nagyobb, jobb eredmény) éri a piaci szereplőket hetek, hónapok múlva is abnormális, az átlagos hozamokhoz képest nagyobb hozamot hoznak. A PEAD anomáliát széles körben vizsgálták, és ahogy korábbi bejegyzésünkben is beszámoltam róla az elmúlt évtizedekben közel 50 átfogó kutatás is készült a témában, és a kutatók többsége valóban ki tudta mutatni a PEAD hatását, melyet long-short stratégiákkal lehet kinyerni, és melynek éves mértéke 0-14% között változott az egyes kutatásokban. Bővebben a PEAD hatásról itt beszéltünk: PEAD-hatásra épülő tőzsdestratégiák

3) Elhanyagolt cég effektus

Az alábbi táblázatból kiderül, hogy annak is van jelentősége, hogy mennyi elemző követi a gyorsjelentést követően, illetve megelőzően a részvényt. Azaz a népszerű részvények esetében a hatás sokkal kisebb (részben magyarázatot ad erre a neglected firm effect). A táblázatban a high profit (legnagyobb nyereséget jelentő társaságok) és a high loss (legnagyobb veszteséget jelentő társaságok) portfóliók hozamkülönbsége látható. Az első sorban az összes esetet tüntettem fel, amely gyakorlatilag az átlag. Ha elemző nem követi a részvényt, akkor a hatás erősebb. Ebben az esetben a 120 napos hozamkülönbség 14,03%. Azok a társaságoknál, melyeket az elemzők széles köre követ (5-nél több elemző) már alig mutatható ki hozamkülönbség. Részletek: Tőzsdei anomáliák a gyorsjelentést követően

|

[-2,0] |

[1,60] |

[1,120] |

|

|

Összes eset |

2,9% |

5,96% |

10,21% |

|

Elemző nem követi |

3,98% |

8,18% |

14,03% |

|

1-5 elemző követi |

2,82% |

5,15% |

8,7% |

|

> 5 elemző követi |

1,46% |

2,17% |

3,14% |

4) Gyorsjelentések tartalmi változása és a jövőbeni hozam

Bármilyen meglepő, de múltbeli adatokon végzett kutatások összefüggést találtak a gyorsjelentések tartalmi változásai és a részvények jövőbeni hozama között. A témában az első átfogó munkát Lauren Cohen a Harvard Business School munkatársa készítette Lazy Prices címmel. Vizsgálatai során áttekintette az Egyesült Államok tőzsdei társaságainak (ez több ezer részvény) összes negyedéves gyorsjelentését (10-K és 10-Q beszámolók az Edgar rendszerből érhetők el) 1995-2014 között, és azt figyelték meg, hogy a beszámolókban történő tartalmi, formai, stílusbeli változások összefüggésbe hozhatók a társaság jövőbeni működésével, jövőbeni hozamával.

A vizsgálatukban a részvényeket kategóriába sorolták aszerint, hogy egy-egy időszakban változott-e a gyorsjelentés nyelvezete, hossza, szerkezete, és eszerint „changers” és „non-changers” kategóriákat különítettek el. Értelemszerűen a „changers” kategóriába kerültek azok a részvények, melyek az adott időszakban változtattak a beszámolóikon, a „non-changers” kategóriábn pedig a változatlan gyorsjelentést pubikáló cégek kerültek. Fontos tudni, hogy itt nem a beszámolók számadatait, a társaságok pénzügyi számait nézték, hanem a szöveges beszámoló tulajdonságait értékelték. A fenti kategóriák kialakítása során megfigyelhető, hogy havonta átlagosan 1,88% hozamkülönbség (évi 22%) van a „changers” és „non-changers” kategóriák között, a „non-changers” javára.Az alábbi képen látható, hogy a két kategória („non-changers” Q5 jelölés, „changers” Q1 jelölés) közötti hozamkülönbség átlagosan 4 hónap alatt épül be.

kép forrása: Lazy Prices

A kutatás további megállapításai közé tartozik, hogy a gyorsjelentésekben közzétett információk az elmúlt évtizedben egyre hosszabbak és egyre összetettebbek lettek. Vélhetően ez állhat amögött is, hogy az azonnali, a gyorsjelentés közzétételét követően a piaci reakciók az utóbbi évtizedben csökkentek. Annak ellenére, hogy ezek a kimutatások kevésbé informatívak a fogalmazásbeli, formai, tartalmi változások összefüggésbe hozhatók a jövőbeni hozammal. A dolog hátterében az állhat, hogy a beszámolóban bekövetkező változások gyakran valamilyen kockázati tényező megjelenésével függnek össze, például egy kártérítéssel kapcsolatos per előtt áll a társaság, és az ehhez kapcsolód információkról tájékoztatják a részvényeseket, így megváltozik a beszámoló korábbi szerkezete, majd a jövőben bekövetkezik a várt negatív esemény is..

5) Gyorsjelentésekben található pozitív szavak jelentősége

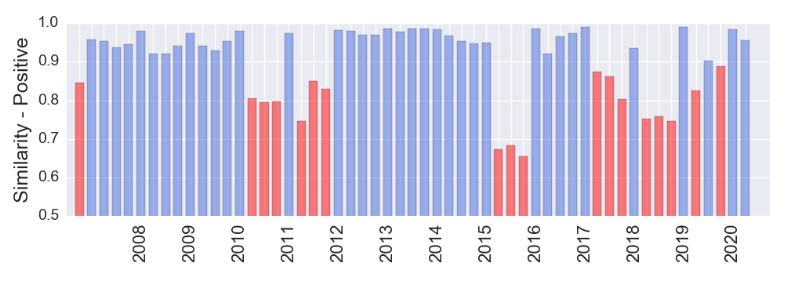

Egy másik kutatás kifejezetten a gyorsjelentések tartalmát vizsgálta meg és a pozitív szavak gyakoriságára, a gyakoriság változására fókuszáltak. Alapvetően három pozitív szót kerestek a gyorsjelentésekben: „positive”, „credible” és „adaptable”, és ezek gyakoriságát vizsgálták. Értelemszerűen, ha növekszik a pozitív szavak száma, akkor a hangulat pozitív, ellenkező esetben negatív. Az alábbi képen az NVIDIA gyorsjelentéseiben követheted nyomon a hangulatváltozást a fenti szavak vizsgálata alapján.

forrás: The positive similarity of company filings

A kutatásban elemezték az összes amerikai társaság gyorsjelentését, és 10 kategóriába különítették el a részvényeket a pozitív szavak változása alapján. Az 1-es kategóriába a legpozitívabb, a 10-es kategóriába a legkevésbé pozitív társaságok kerültek a gyorsjelentés nyelvezete alapján. Ezt követően 2007-2020 közötti időszakon vizsgálták meg az egyes kategóriákat, és a leginkább pozitív, 1-es kategóriában található cégek hozama lényegesen felülmúlta a 10-es kategóriába tartozó cégek hozamát. A fentiek mellett a kutatásban készítettek egy long-short portfóliót is, melyben minden hónapban sorba rendezték a cégeket a pozitív szavak alapján, és az 1-es kategóriában levő részvényeket megvásárolták, majd ugyanakkora értékben shortolták a 10-es kategóriában levő részvényeket. Ennek a stratégiának az eredményeit is megtalálod az alábbi táblázatban (10-1 alatt).

|

|

Hozam |

Volatilitás |

Sharpe-ráta |

Max. visszaesés |

|

1-es kategória |

14,58% |

19,4% |

0,75 |

-49,5% |

|

10-es kategória |

9,11% |

19,7% |

0,46 |

-58,81% |

|

10-1 stratégia |

5,47% |

6,48% |

0,84 |

-10,43% |

Azt gondolom jól látható a 10-1 stratégia előnye, azaz a volatilitás (kockázat) a harmadára esik vissza, így egy százalék kockázat vállalásával 0,84 százalék többlethozam nyerhető ki. Az alacsony kockázatról a 10,43%-os maximális visszaesés is árulkodik.

6) PLPAD hatás a gyorsjelentésekkel kapcsolatban

Az elmúlt három évtizedben számtalan olyan vizsgálat történt, melyek azt bizonyítják, hogy a részvények jövőbeni hozama bizonyos fokig megjósolható különböző, nyilvánosan elérhető információkkal. A legtöbbször ez a gyorsjelentésekben közzétett adatokat jelenti. A Post Loss/Profit Annoncement Drift című tanulmány szerzői szerint a gyorsjelentések során közzétett eredmény ugyanúgy csúszva épül be a részvények árába, mint a meglepetés faktor, melyről a PEAD anomália esetében beszéltünk. A Post Loss/Profit Anouncement Drift (PLPAD) szerint tehát a közzétett nyereség, veszteség nem azonnal, hanem hónapok alatt épül be a részvények árába, és 120 napos időszakon belül kimutatható a gyorsjelentés közzétételét követően. Az is megfigyelhető, hogy a legnagyobb veszteséget közzétevő társaságok alulteljesítenek, a legnagyobb nyereséget közzétevő társaságok felülteljesítenek a következő időszakban, azaz nem azonnal árazódnak be a közzétett információk, hanem hetek, hónapok alatt. Ez pedig a tőzsdei kereskedők számára lehetőséget ad arra, hogy felülteljesítő tőzsdestratégiákat alkalmazzanak.

A fentebb hivatkozott tanulmány szerzői 1976-2005 között 15.143 társaságot vizsgáltak meg (csak 1 dollár feletti árfolyamú cégeket vizsgáltak, centes részvényeket kizárták), mely összesen 458.693 gyorsjelentés közzétételélt jelenti. A vizsgálat során a részvényeket 10 részre osztották, és aszerint sorolták be, hogy a gyorsjelentésben közzétett eredmény pozitív (nyereség), vagy negatív (veszteség). Az alsó decilisbe a részvénypiac azon 10%-a került, mely részvények a legnagyobb veszteséget jelentették (High Loss portfólió). A felső decilisbe pedig a legnagyobb nyereséget közzétevő tőzsdei társaságok kerültek (High Profit portfólió). Ezt követően mind a 10 portfóliónak kiszámították a 60 napos, és 120 napos előretekintő hozamát. A nulladik napot tekintjük a gyorsjelentés közzétételi napjának.

Az alábbi táblázat részletesen tartalmazza a vizsgálatuk eredményeit. A [-2,0] oszlopok alatt láthatod a 10 portfólió többlethozamát a gyorsjelentést megelőző két napon. Eszerint megfigyelhető, hogy azok a cégek, melyek negatív gyorsjelentést tesztnek közzé már a gyorsjelentés közzétételét megelőzően gyengébben teljesítenek (-0,0102, azaz -1,02%, lásd SAR oszlop).

A SAR kifejezés a size-adjusted returns szavak rövidítése, mely a size effect hatást figyelembe vevő, korrigált hozam. Eszerint tehát a részvény által az adott időszak alatt elért hozamból kivonjuk a kapitalizációban hasonló társaságokból kialakított tőzsdeindex hozamát. Például egy kis piaci kapitalizációjú részvény többlethozamát nem az S&P500 indexel szemben kell kimutatnunk, hiszen az S&P500 index nagy kapitalizációjú társaságokat tartalmaz. Eszerint tehát egy alacsony piaci kapitalizációjú társaság esetében a többi alacsony piaci kapitalizációjú részvényhez viszonyítunk, például a Russel 1000 indexet használjuk, melynek hozama nagyobb lesz az S&P500 indexnél, tekintettel a size effect hatásra. Például XY társaság 60 napos hozama 10%, az S&P500 index esetében 5% a 60 napos hozam, a Russel 1000 index esetében pedig 9%. Ekkor a részvénnyel elérhető többlethozam 5% lesz, ha az S&P500 indexhez viszonyítunk (10%-5%), de ezt a többlethozamot a size effect eredményezi (nem pedig a tesztelésben vizsgált tényező), így a helyes többlethozam kimutatás a Russel 1000 indexhez történő viszonyítással történik, azaz 1% lesz (10%-9%). Az [1,60] oszlop alatt a gyorsjelentést követő 60 nap, míg az 1, 120 oszlopok alatt a gyorsjelentést követő 120 nap hozama került feltüntetésre.

forrás: Post Loss/Profit Annoncement Drift

Figyeljük meg a különbséget a High Loss és a High Profit kategóriák között, azaz a legnagyobb veszteséget közzétevő társaságok 60 és 120 napos átlaghozama (SAR) negatív, míg a legnagyobb nyereséget közzétevő társaságok átlaghozama (SAR) pozitív. Minél nagyobb a közzétett nyereség, annál nagyobb az átlaghozam. Emellett a High Profit – High loss sorban láthatjuk a hozamkülönbséget a két portfólió között. A gyorsjelentést megelőző két napon ez 2,9%, a gyorsjelentést követő 60 napban 5,9% és a gyorsjelentést követő 120 napban 10,21% a különbség. Egy long-short stratégia esetében tehát a high loss portfólión short pozíciót nyitunk, és a piaci kockázatokat fedezve, ugyanakkora értékben a high porfit portfólión long pozíciót nyitunk. Ennek a stratégiának az elméleti hozama 10,21% (SAR), mely 21%-os évesített hozamnak felel meg. Az alábbi grafikonon látható, hogyan alakul a High Profit (zöld) portfólió és a High loss (kék) hozama a gyorsjelentést követő 240 napban. Illetve piros színnel a High profit és a High loss portfóliók hozamkülönbsége is látható.

forrás: Post Loss/Profit Annoncement Drift

Jelentősége van annak is, hogy mennyi elemző követi a gyorsjelentést?

Az alábbi táblázatból kiderül, hogy annak is van jelentősége, hogy mennyi elemző követi a gyorsjelentést követően, illetve megelőzően a részvényt. Azaz a népszerű részvények esetében a hatás sokkal kisebb (részben magyarázatot ad erre a neglected firm effect). A táblázatban a high profit és a high loss portfóliók hozamkülönbsége látható. Az első sorban az összes esetet tüntettem fel, amely gyakorlatilag az átlag. Ha elemző nem követi a részvényt, akkor a hatás erősebb. Ebben az esetben a 120 napos hozamkülönbség 14,03 százalék. Azok a társaságok, melyeket az elemzők széles köre követ (5-nél több elemző) már alig mutatható ki hozamkülönbség.

|

|

[-2,0] |

[1,60] |

[1,120] |

|

Összes eset |

2,9% |

5,96% |

10,21% |

|

Elemző nem követi |

3,98% |

8,18% |

14,03% |

|

1-5 elemző követi |

2,82% |

5,15% |

8,7% |

|

> 5 elemző követi |

1,46% |

2,17% |

3,14% |

Gyorsjelentéshez kapcsolódó megfigyelések kombinálása

A PEAD gyorsjelentésekhez kapcsolódó anomália kombinálható a Post Loss/Profit Anouncement Drift (PLPAD) hatással. Az alábbi táblázat megértéséhez célszerű elolvasni a PEAD anomáliával foglalkozó cikkünket. A táblázat lényege, hogy a gyorsjelentés során a legnagyobb meglepetést közzétevő (High SUE) társaságok felülteljesítenek a jövőben, míg a legnagyobb negatív meglepetést közzétevő (Low SUE) társaságok alulteljesítenek.

forrás: Post Loss/Profit Annoncement Drift

A fenti táblázat bal felső és jobb alsó sarkára figyeljünk. A bal felső sarokban találjuk azt a hozamot (SAR), melyet úgy kapunk meg, hogy a High Loss és Low SUE portfólióba fektetjük a pénzünket. Ez itt a gyorsjelentést követő 120 napban -4,29%-os hozamot jelez. A jobb alsó sarokban pedig a High porfit és High SUE portfóliók kombinált hozama látható, mely 8,17%. Ha pedig long-short stratégiában gondolkodunk, akkor a short lábbal 4,29 százalékot a long lábbal 8,17 százalékot, azaz összesen 12,4% hozamot (SAR) tudunk kimutatni, ami nem sokkal több a PLPAD hatásra épülő long-short stratégia 10,21%-os eredményénél.

Gyorsjelentés és a value faktor

A gyorsjelentésekhez kapcsolódó PLPAD hatás kombinálható a value tényezőkkel is. Bár a value faktorok kihasználása egy összetett téma, mellyel már foglalkoztunk itt az oldalon. Most a Book-to-Market (BM) mutatót kombináljuk a PLPAD hatással. A BM tulajdonképpen a P/B ráta, de itt a könyv szerinti értéket viszonyítjuk a piaci kapitalizációhoz. Alacsony BM mutató (magas P/B rátának felel meg) esetén a jövőbeni hozam alacsony, míg magas BM mutató esetén (alacsony P/B rátának felel meg) a jövőbeni hozam magas.

forrás: Post Loss/Profit Annoncement Drift

A fenti táblázat lényege szintén a bal felső és jobb alsó sarokban látható. Eszerint tehát a High loss és Low BM (alacsony BM mutatóval, azaz magas P/B rátával rendelkező társaságok) portfóliók hozama a gyorsjelentést közzétételét követő 120 napban átlagosan -7,08%. Ezzel szemben a High Porfit és High BM (azaz magas BM mutatóval, tehát alacsony P/B rátával rendelkező ) portfóliók hozama 8,87%, így egy long-short stratégia esetében a 120 napos hozam 15,94%-ra javul (7,08+8,87%).

Gyorsjelentés és az Accruals hatás

Fentebb már beszéltünk a „minőségi” és „mennyiség” eredmény közötti különbségről, amit az elhatárolások, accruals szintjével mérünk. Anélkül, hogy belemennék a részletekbe, megfigyelhető, hogy az alacsony elhatárolási szint (minőségi eredmény) magasabb jövőbeni hozamot jelez (ez a Low accruals portfolió a táblázatban). A magas elhatárolása szint (High Accruals) pedig alacsonyabb jövőbeni hozamot jelent.

A fentiek miatt most a táblázat bal alsó és jobb felső sarkára kell figyelni. Eszerint tehát a High profit és a Low accruals portfólióval elérhető többlethozam 6%, míg a High Loss és High Accrual portfólió hozama -7,22%. Long-short stratégiában ez 13,22%-os hozamot jelentene.

forrás: Post Loss/Profit Annoncement Drift

A fenti vizsgálatok nem számoltak kereskedési költségekkel, így önmagában a fentiek nem alkalmasak arra, hogy long-short stratégiaként a gyakorlatba ültessük. A leírtak elsősorban azért hasznosak, hogy megértsük a piac működését, és a tőzsdei kereskedők döntéseit a gyorsjelentéseket követően.

Mire figyeljünk tőzsdei kereskedőként a gyorsjelentésekkel kapcsolatban?

A gyorsjelentés közzététele egy olyan esemény, melyre még a rövidtávú kereskedőknek is célszerű odafigyelnie. A gyorsjelentés időpontja azért fontos számunkra, mert kereskedési időn kívül teszik közzé a gyorsjelentést. Ugyanakkor, ha az előzetes elemzői várakozásokhoz képest a tényleges eredmények eltérnek, akkor meglepetés éri a piacot. A pozitív vagy negatív meglepetés esetén pedig heves piaci reakciókat tapasztalhatunk. Ugyanakkor a részvénnyel nem lehet kereskedni a gyorsjelentés közzétételét követően, ezért a piacnyitás pillanatában zajlik le a folyamat nagy része, azaz réssel nyit a piac. A rés tehát azt jelenti, hogy az árjegyzés folytonossága megszakad. Például tegnap 200 dolláron zárt az Apple részvények kereskedése, közzéteszik a gyorsjelentést, negatív meglepetés érkezik, és 180 dolláron indul a kereskedés, azaz 10%-os esést tapasztalhatunk. Néhány példát mutatok a résekre, lásd alábbi képen.

Pozitív meglepetés is érheti a piacot, azaz a nyitó réssel emelkedik a piac.

A fentiekből már sejthető, hogy mi a probléma ezekkel a helyzetekkel. Ugyanis a kockázatkezelési módszerünket bizonytalanná teheti. Képzeljük el azt az esetet, amikor nem figyelünk a gyorsjelentési időpontra, közvetlenül előtte vásárolunk a részvényből úgy, hogy a stop megbízásunk a piactól 3%-ra található. Elterveztük, hogy ha 3%-ot visszaesik a részvény árfolyama, kilépünk. Ezzel 100 dollár veszteségünk képződik, ami a spekulatív tőkén 0,5 százaléka. Ez egy klasszikus kockázatkezelési rendszer, azonban a gyorsjelentés miatt a részvény árfolyama 9%-ot esik, így a stop megbízásunk nem 3%-on fog teljesülni, hanem 9%-on, azaz 100 dollár helyett 300 dollár veszteséget könyvelhetünk el. A gyorsjelentés tehát bizonytalanságot okoz a kockázatkezelésben, így jellemzően kerülöm azokat a részvényeket, amelyeknél napokon belül várható a gyorsjelentés. A részvény vásárlás előtti ellenőrzés fontos része, hogy megbizonyosodjunk a gyorsjelentés időpontjáról. Ha már hosszabb ideje pozícióban vagyunk, akkor a gyorsjelentés időpontjának kisebb a jelentősége, hiszen a piac valószínűleg eltávolodott már a belépési ártól, így jó esetben a nyereség rovására megy az esetleges rés.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.