Esemény-alakzatokat általában nem ismerik a tőzsdei kereskedők, pedig időnként előfordulnak a részvények piacán. Például, amikor egy tőzsdei társaság kiábrándító gyorsjelentést tesz közé, vagy rendkívüli eseményt jelent be, de ilyen esemény-alakzatot figyelhetünk meg akkor is, ha egy brókercég leminősít, vagy épp felminősít egy tőzsdei társaságot. A bejegyzésünkben két esemény alakzatot, a dead-cat bounce és a dead-cat bounce inverted tőzsdealakzatokat beszéljünk meg, melyek gyorsjelentéseket követően, rendkívüli bejelentések után után jelennek meg a részvények grafikonján. Megbeszéljük, hogy ilyen helyzetekben mi várható, mi történik az alakzat kialakulása után, milyen megbízhatóság, hibaráta mellett kereskedhetők ezek a helyzetek. A témánk:

- Dead-cat-bounce

- Inverted dead-cat-bounce

Az esemény alakzatok tehát olyan tőzsdei árfolyam alakzatok, melyek kialakulása valamely eseményhez, hírhez köthető. Elsősorban egyedi részvények piacán találkozhatunk ezekkel az alakzatokkal, például gyorsjelentések utáni árfolyam mozgások, vagy a vállalat működését érintő bejelentések után kialakuló alakzatok. További jellemzőjük, hogy gyakran nagy ármozgásokkal kezdődik az árfolyam alakzat kialakulása, ezt a média felkapja, és így sok kezdő, tapasztalatlan tőzsdei kereskedő figyelmét is felkeltik ezek, az egyébként veszélyes helyzetek. Véleményem szerint, ha ismerjük ezekben a helyzetekben a piaci mechanizmusokat, akkor ez a segítségünkre lehet abban, hogy a megérzéseinket, érzelmeinket kordában tartsuk. Az eseményekhez köthető árfolyam alakzatok közül a legismertebbek az alábbiak:

- Dead-cat-bounce, melynek jellemzője, hogy a részvény ára 15-75%-ot esik, általában néhány nap alatt, majd jön a visszapattanás, és végül újabb mélypontok jönnek.

- Inverted- dead-cat-bounce jellemzője, hogy a részvény árfolyam általában 5-20%-ot ugrik egy kereskedési nap alatt.

- FDA drug approvals: biotechnológiai cégek, gyógyszergyártó cégek részvényein megfigyelhető jelenség, mely az új gyógyszerek bejelentéséhez, az FDA (amerikai gyógyszerügyi hatóság) bejelentéséhez köthető.

- Earnings flag: ezzel az alakzattal akkor találkozhatunk, amikor egy társaság a vártnál sokkal jobb, vagy sokkal rosszabb gyorsjelentést tesz közé.

- Leminősítéshez, felminősítéshez köthető alakzat: jellemzően akkor találkozunk ezzel, amikor egy ismert brókercég leminősíti, vagy felminősíti egy társaság részvényeit

- Részvény felosztáshoz (split) köthető alakzatok

- Felvásárlások, vételi ajánlatok során kialakuló alakzat

- Új részvénysorozat kibocsátásához kapcsolódó alakzatok

A fenti 8 eseményhez köthető alakzat közül most csak a dead-cat bounce és annak inverted változatát beszéljük meg. Ha esetleg mutatkozik érdeklődés a téma iránt, akkor a további alakzatokat is kifejtem bővebben. Az alábbi előadáson a gyorsjelentésekhez köthető eseményalakzatokról beszélünk.

Dead-cat bounce tőzsdei árfolyamalakzat

A dead-cat bounce az egyik legismertebb eseményalakzat, mely kialakulása mögött jellemzően valamilyen negatív vállalati hír áll. A negatív hírek hatására a részvény árfolyama esésnek indul, erőteljes csökkenő trend alakul ki (lásd alábbi képen), majd ezt követi a visszapattanás, és végül a visszapattanás kimerülésével folytatódik a csökkenő trend. A dead cat bounce magyarra fordítva „döglött macska visszapattan”-ként értelmezhető, és ha valaki kutatni szeretné a kifejezés eredetét, annak elárulom, hogy a tőzsdei mondás szerint, még egy döglött macska is képes visszapattanni, ha kellően magasról dobják le (eredeti formában: "even a dead cat will bounce if it falls from a great height"). Azaz ha nagy esés van a részvény piacán, akkor teljesen normális a visszapattanás, emelkedés, de ez nem szabad, hogy megtévessze a befektetőket.

Kép forrása: Encyclopedia of Chart Patterns

Nagyon gyakori, hogy ilyen helyzetekben a részvény réssel esik, tekintettel arra, hogy a meghatározó hírek bejelentése a kereskedésen kívüli időszakra esik (lásd: 7 dolog, amire figyelek rések tőzsdei kereskedése során). Az alábbiakban megvizsgált 454 db dead-cat bounce árfolyamalakzat esetében azt tapasztaltuk, hogy az árfolyamesés mértéke 15-75% közötti, az átlagos visszaesés 31% volt, amit egy átlagosan 28%-os emelkedés követett, végül pedig újabb 30%-os visszaesésre került sor.

Ne tévesszen meg senkit a közel megegyező értékek az esésben és a visszapattanásban. Ez nem azt jelenti, hogy az árfolyam fel le ugrált a csúcs és mélypont között, hiszen az esés utáni emelkedés sokkal kisebb mértékű, mivel alacsonyabb bázisról emelkedünk. Azaz ha a részvény árfolyama 100 dollár volt, akkor 69 dollárra esett vissza (-31%) az árfolyam, majd innen 88,3 dollárig emelkedett vissza (+28%), végül pedig 61,8 dollárra zuhan (-30%) az árfolyam. Az alábbi képen az Amazon.com árfolyamát láthatod. Itt egy 15%-os rést látunk a grafikonon, majd a mélypontról 13 százalékos emelkedés következik be, végül pedig újabb 19 százalékos visszaesést tapasztalunk (a nyilak jelzik az egyes fázisokat).

Tankönyvekbe illő példát láthatsz a fenti képen. Tele vannak ilyenekkel az internetes blogok, és a technikai elemzésről szóló könyvek. A bökkenő csak az, hogy nem mindig alakul így az árfolyam mozgása, ugyanis az esetek jelentős részében már nem alakul ki újabb mélypont, nem esik tovább a részvény árfolyama, hanem folytatódik az emelkedő trend. Ahogy az alábbi táblázatban is láthatod, a vizsgált estek 53 százalékában (237 eset) az árfolyam már nem esett új mélypontra az első mélypont után, és folytatódott az emelkedő trend. Az alábbi táblázatban látható, hogy mi történt a megvizsgált 454 db Dead-cat bounce árfolyam-alakzat kialakulását követően a részvények piacán

|

|

Dead-cat-bounce |

|

Összes eset |

454 |

|

Emelkedés |

237 |

|

Csökkenés |

217 |

|

Találati arány |

47% |

|

Átlagos visszapattanás |

28% |

|

Visszapattanás időtartama átlagosan |

23 nap |

|

Átlagos visszaesés a visszapattanás után |

30% |

A fenti adatok szerint a vizsgált esetek 47%-ában lefelé mozdul el (új mélypont alakult ki) a részvény árfolyama a dead-cat bounce megjelenését követően. Mondhatnák azt is, hogy a véletlenhez közeli a megbízhatósága a jelzésnek.

Természetesen az adatok értékelésénél figyelembe kell vennünk az ún. long-term upward bias (itt beszéljük meg bővebben), azaz a részvények árfolyama hosszú távon emelkedik. Ennek a hatásnak számos oka van, de a lényeg, hogy általánosságban megfigyelhető, hogy a részvények tartási idejének növekedésével növekszik a valószínűsége annak, hogy nyerünk egy vételi ügyleten. Nem mindig, és nem is minden részvényen, de sok száz részvényen vizsgálva, 50-100 éveket visszatesztelve ez az összefüggés megfigyelhető. Ez pedig azért fontos számunkra, mert a vételi és short ügyletek találati aránya nem 50-50% lesz, ahogy első nekifutásra gondolnánk.

Például ha az amerikai részvénypiacon az elmúlt 40 évben véletlenszerűen, hasraütésszerűen 1000 alkalommal megvetted az S&P500 indexet és 1 hétig tartottad, akkor azt gondolnád, hogy 50% körüli találati aránynak kellene lenni. Ahogy a pénzérme feldobásakor 500 fej és 500 írás lenne úgy alakulnak az 1000 vételi pozíció találati aránya is, azaz 500 esetben nyernénk, 500 esetben veszítenénk. Ez azonban a részvénypiacra nem igaz, hiszen hosszútávon a részvénypiac nem zéróösszegű játék, mint a legtöbb szerencsejáték, mivel a cégek nagyobb profitot termelnek és emiatt lesznek értékesebbek, magasabb az árfolyamuk, tehát értéket teremtenek. Ez pedig azt eredményezi, hogy a vételi ügyletek találati aránya jobb, és ez már 1 hetes időtávon is megfigyelhető. Az alábbi adatokat az S&P500 indexen történő visszatesztelés alapján számoltam ki (utóbbi 40 évben).

- 1 hétig nyitva tartott pozíció esetén: 56%

- 2 hétig nyitva tartott pozíció esetén: 58%

- 1 hónapig nyitva tartott pozíció esetén: 61%

- 2 hónapig nyitva tartott pozíció esetén: 64%

- 3 hónapig nyitva tartott pozíció esetén: 66%

- 6 hónapig nyitva tartott pozíció esetén: 70%

- 9 hónapig nyitva tartott pozíció esetén:72%

Visszatérve tehát az eredeti példánkra az 1000 vételi ügyletből 560 lenne nyereséges, és 440 veszteséges. De ha 1 hónapig tartjuk nyitva a long pozíciót, akkor 610 nyerő ügyletünk lenne.

Maradjunk tehát ennél az 1 hónapos időtávnál, mivel a legtöbb alakzat esetében ehhez hasonló, vagy ennél hosszabb trendeket követünk végig. Ez tehát azt jelentené az S&P500 indexen, hogy a véletlenül megnyitott vételi ügylet találati aránya 61%, míg a véletlenül megnyitott eladási (short) ügylet találati aránya 39%.

A dead-cat bounce az amerikai részvénypiacon lett visszatesztelve bár nem az S&P500 indexen, de 250 ismert részvényen. A visszatesztelés alapján 47%-os találati aránya lenne a short pozíciónak, ha az a célunk, hogy új mélypontra essen a piac, azaz a véletlennél valamivel jobb a találati arányunk (39%), de nem sokkal.

Az egyetlen használható dolog a fentiekből, hogy megállapítható volt a visszatesztelt esetekben az az összefüggés, hogy minél nagyobb az árfolyam-visszaesés, annál nagyobb az emelkedés, felpattanás mértéke, azaz ha bent ragadunk egy pozícióban, akkor a visszapattanást kihasználhatjuk arra, hogy kedvezőbb áron lépjünk ki.

Emellett ki tudjuk használni a jelentős árfolyam elmozdulást is, de ezeket csak rövid időtávú kereskedés esetén érdemes figyelnünk. Ez tulajdonképpen a mélypont megvásárlását, illetve a visszapattanás kimerülésének kivárását jelenti, amikor rövidebb időtávon short pozíciót nyithatunk. Itt azonban már figyelni kell arra, hogy a múltbeli adatok alapján az esetek 53%-ában nem esik új mélypontra az árfolyam.

Fordított Dead-cat-bounce tőzsdei árfolyamalakzat

A fordított dead-cat-bounce nem egyezik meg pontosan az előzőekben tárgyalt változattal. Itt nem negatív, hanem pozitív hír adja a mozgás alapját és a részvény árfolyama 5-20%-os emelkedéssel reagál az eseményekre. Az alakzatot tehát a nyitó réssel ismerhetjük fel, mely általában 5-20% közötti. Gyakori, hogy a rés után még tovább emelkedik a részvény árfolyama, majd ezt követően kimerül az emelkedés, oldalazás, végül árfolyam-esés következik be.

Kép forrása: Encyclopedia of Chart Patterns

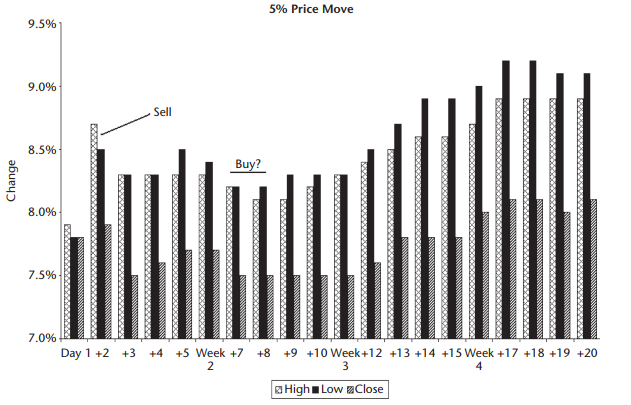

A fenti esetből egyébként nagyon sokat találunk a tőzsdéken, hiszen a gyorsjelentések során gyakoriak az 5-20%-os emelkedések. Bulkowski 1988-2004 között 250 részvény piacán közel 30 ezer ilyen esetet talált, és vizsgált meg. Az alábbi táblázatban minden olyan eset benne van, ahol 5%-ot meghaladó árfolyam emelkedés, rés alakult ki. A három oszlop mutatja az esetekben a maximumok, minimumokhoz és a záróárhoz mért elmozdulásokat. Például a day 1 alatt találsz három oszlopot, melyet leolvasunk 7,8% low, 7,8% close és 7,9% high értéket látunk.

Ez azt jelenti, hogy a vizsgált 30 ezer esetben az 5%-os elmozdulást követő napon átlagosan 7,8%-kal magasabban volt a következő napi kereskedési mélypont (low) az előző napi mélyponthoz képest. A záróár (close) 7,8%-kal volt magasabban az előző napi mélyponthoz képest, míg a maximum ár 7,9%-kal volt magasabb az előző napi csúcshoz képest. A második oszlopban (+2) már az 5%-os emelkedést követő 2. napot vizsgáljuk. Mind a három árfolyam érték magasabbra került ekkor: a minimum ár, a maximum ár és a záróérték is. A második napon tehát az árfolyam csúcs 8.7%-kal volt magasabb, mint az esemény kezdetekor.

A grafikonon tehát azt látjuk, hogy sok ezer esetben az átlagos elmozdulás azt mutatja, hogy az eseményt követően jellemzően 2 napig emelkedik az árfolyam, majd visszaesés tapasztalható, végül pedig 1-2 hét elteltével ismét emelkedésnek indul az árfolyam.

Kép forrása: Encyclopedia of Chart Patterns

Itt pedig már az összes olyan esetet látod, ahol legalább 10%-ot emelkedett a piac az alakzat nulladik napján. Itt is azt láthatjuk, hogy a második napon tetőzik az árfolyam. A maximum ár 15,7%-kal került magasabbra a nulladik nap maximumához képeset. A következő napokban pedig csökkennek a maximumok. Itt is a második nap csúcsa lehet az a pont, ahol a short jelzések keresés hatékony lehet, de természetesen ez is csak rövid időtávra vonatkozik, hiszen 2-3 hét múlva már emelkednek az átlagárak.

Kép forrása: Encyclopedia of Chart Patterns

A következő képen már csak azokat az eseteket látod, ahol legalább 15%-os emelkedés volt a nulladik napon, azaz a rés kialakulásának napján. Itt a második napon az árfolyam csúcs 22%-kal van magasabban a nulladik nap maximum értékéhez képest, majd itt is azt látjuk, hogy a harmadik napon már esik az átlagár.

Kép forrása: Encyclopedia of Chart Patterns

Az alábbi képen láthatsz a fentiekre egy példát, azaz kb. 19%-os réssel nyit az esemény napján a piac, majd két napig emelkedik a minimum, maximum és a záróár is. Ezt követően 1 hétig csökkenő értékeket látunk, majd az emelkedés folytatódik.

Összegezve tehát azt lehetne mondani, hogy bizonyos események esetén a befektetők hasonló módon reagálnak, de arra is legyünk tekintettel, hogy sok száz, esetleg sok ezer eset átlagát látjuk. Néhány ügylet eredménye pedig könnyedén eltérhet az átlagtól, ráadásul az átlag torzíthat is (a problémáról itt beszéltünk: 3 példa, hogyan csapja be a befektetőket, kereskedőket az "átlag"), illetve az átlagot csak akkor kapjuk meg pontosan, ha az összes esetet kereskedjük.

További árfolyamalakzatok:

- A dupla alj

- A dupla csúcs

- Emelkedő, csökkenő háromszög

- Ékalakzat

- Füles csésze alakzat

- Zászlóalakzat

- Szigetforduló jelzései a tőzsdei kereskedésben

- Gyorsjelentésekhez köthető alakzatok: BES, GES és earnings flag

- 7 legjobb tőzsdealakzat a tőzsdei kereskedéshez

- A 13 legjobb fordulós alakzat a tőzsdén

- Leminősítések/felminősítések: Hogyan kereskedhetők a tőzsdén?

- Van bizonyíték az árfolyam-alakzatok működésére?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.