A befektetők portfóliójában jellemzően megtalálhatók a kötvények valamilyen formában. Azonban legtöbbjük úgy tekint a kötvényekre, mintha bankbetét lenne, azaz a bankbetétekhez hasonló működési elvet, kockázatokat várunk a kötvényekkel kapcsolatban is. A fentiek ellenére a kötvények működése sokkal jobban hasonlít a részvényekhez, és ha ebben a tekintetben vizsgáljuk a kötvényeket, akkor sokkal jobban megértjük a kötvényekkel kapcsolatos kockázatok természetét. Cikkünkben tehát megnézzük, hogy miben hasonlítanak a kötvények a részvényekre, milyen kockázata van a kötvényeknek, hogyan lehet ezeket a kockázatokat felmérni.

A kötvény befektetések körébe tartozik gyakorlatilag bármely állampapír, vállalati kötvény, de ide soroljuk a kötvényeket vásárló különféle befektetési alapokat, vegyes alapokat, kötvény alapokat, és ma már számos kötvény ETF alap is elérhető, melyeket a tőzsdéken tudunk megvásárolni. Arról nem is beszélve, hogy az ETF alapok követési hibáját kiküszöbölő ETN alapok is kötvények.

A kötvények két alapvető kockázatáról már több alkalommal beszéltük. Ezekről most csak említés szintjén lesz szó, bővebben a hivatkozott cikkekben találsz részletes útmutatást a témáról. Arról lenne tehát szó, hogy egy kötvény befektetés esetében alapvetően két kockázati elemet kell értékelnünk, ezek az alábbiak:

- nemfizetési kockázat

- árfolyamkockázat

A nemfizetési kockázat tulajdonképpen azt jelentené, hogy a kötvényt kibocsátó adós (kötvény egy hiteljogviszony értékpapír formában) nem fizeti vissza a névértéket, azaz azt az összeget, amit befektettünk. Ez a fajta kockázat mérhető a hitelminősítő cégek adatbázisai alapján. Bár ezek a hitelminősítő cégek sok kritikát kaptak az utóbbi években, de iránymutatásként jól használhatók. Példaként már megnéztük a moodys adatbázisának használatát. A nemfizetési kockázattal tulajdonképpen bármely kötvényt kibocsátó szervezet (állam, vállalkozás) kockázata felmérhető. Ezzel kapcsolatban egy nagyon fontos dolgot jegyeznék meg. A nemfizetési kockázat, a csőd a befektető kockázata, azaz ez ellen nem védenek a különféle értékpapírszámlákra vonatkozó biztosítások, például az itthon ismert BEVA sem ad védelmet egy kötvény nemfizetési kockázatára.

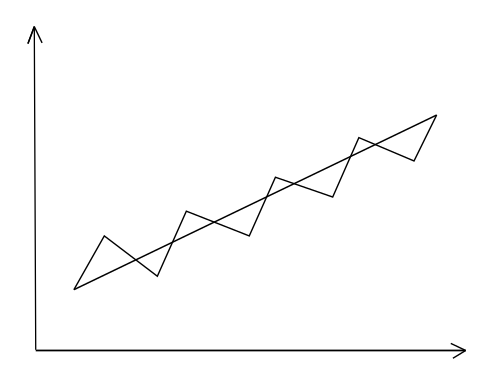

Az árfolyamkockázat pedig egy értékpapír esetében annak a mérőszáma, hogy az értékpapír múltbeli árfolyamának mekkora a szórása. A szórás a múltbeli adatokból számítva az átlagtól való eltérést fejezi ki, a befektetések, tőzsdei termékek területén volatilitásnak is nevezzük, és a magas volatilitás fejezi ki egy eszköz, értékpapír árfolyamának jelentős kilengését, míg az alacsony volatilitás esetén az értékpapír árfolyamának kilengése kismértékű. Az alábbi ábrán egy befektetési eszköz árfolyamának változását láthatod. Az egyenes vonal az átlagot szemlélteti.

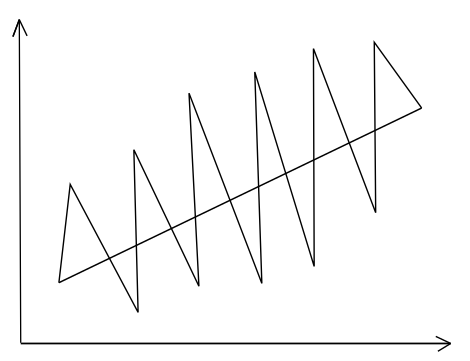

A következő ábrán egy másik befektetési eszköz árfolyam-változása látható, de itt már az árfolyamkilengés nagyobb, viszont az elért hozam ugyanakkora, mint az első esetben (átlagár-görbe meredeksége megegyezik).

Mindkét befektetési eszközzel ugyanakkora hozamot lehetett elérni (az átlagárat szemléltető görbe meredeksége ugyanakkora), de más árfolyamkilengés, kockázat mellett. Egy befektetési eszköz kockázata tehát felmérhető a szórással, mely megmutatja, hogy az árfolyam mennyivel tér el az átlagártól. Minél nagyobb a szórás, annál nagyobb az átlagtól való eltérés, azaz a befektetési eszköz árfolyamának kilengése, így a kockázata.

A kötvény befektetés hasonlít a részvényekre

Az árfolyamkockázattal pedig rátérünk a valódi problémákra. Ugyanis, amíg a nemfizetési kockázat egy ritka, ráadásul felmérhető kockázat, addig az árfolyamkockázat egy folyamatos kockázati elem a teljes befektetési időtáv alatt. Az árfolyamkockázat tekintetében pedig sokkal több hasonlóságot találunk a részvénypiachoz képeset. Ez pedig azt jelentené, hogy az elsődleges kibocsátás után a kötvénynek lesz egy piaci ára, árfolyama. Párhuzamba állítható ez azzal, amikor egy részvény esetében megtörténik a részvénykibocsátás (IPO), majd ezt követően kereskedni kezdenek a részvény árfolyamával. A részvény és a kötvény is egy olyan pénzügyi eszköz, melynek árfolyamát a másodpiaci kereskedés határozza meg. A kötvény esetében az árfolyamra a legnagyobb hatást a kötvény kamata és az aktuális piaci kamatok viszonya gyakorolja. Részvény esetében az árfolyam sokkal összetettebb módon, a jövőbeni profittermelő képesség alapján alakul ki.

Visszatérve a kötvényekre, azt lehetne mondani, hogy amint megvásárolsz egy kötvényt, annak lesz egy másodpiaci árfolyama, mely árfolyam változik az aktuális piaci kamatok függvényében. A kötvény árfolyama és a piaci kamatok között fordított elmozdulás figyelhető meg, azaz ha a piaci kamatok esnek, akkor a korábban megvásárolt kötvény árfolyama emelkedni fog. Ugyanígy ha a piaci kamatok növekednek, a kötvény árfolyama esni fog. Ezt a hatást pedig a lejáratig hátralevő idő, azaz a duráció felerősíti. A fenti alapvető összefüggésre részletes példákat itt néztünk meg.

Az alábbi képen a Blackrock alapkezelő tájékoztatójában származó illusztráció látható. A grafikon vízszintes tengelyén a duráció van megadva években, a nyilak pedig az 1%-os piaci kamatváltozás hatását jelölik a különböző durációjú kötvények esetén. Látható, hogy egy 6 éves durációval rendelkező kötvény esetében az 1%-os piaci kamatemelés 6%-os árfolyam esést eredményez.

Kötvény befektetések inflációs kockázatai

Ha fentieket megértettük, akkor látható, hogy a kötvényeknek a másodpiacon egy piaci árfolyama is létezik, melyen eladhatjuk a kötvényt a lejárati idő előtt. Azonban, ahogy fentebb megfigyelhető volt, a kötvény árfolyama követi a piaci hozamokat. Arra is legyünk tekintettel, hogy amikor a kötvények hozamát, kamatát értékeljük, akkor mindig nominális hozamokat, kamatokat látunk és az inflációt nem vesszük figyelembe. Azonban ha a fejlett piacok elmúlt 100 évére visszatekintünk, akkor látható, hogy magas infláció, emelkedő kamatkörnyezet negatívan is érintheti a kötvények árfolyamát. Emiatt akár a kockázatmentesnek gondolt rövid lejáratú kötvényeken is lehet visszaesés. A következő képen az amerikai részvények (rózsaszín) és az 1 éven belüli lejáratú amerikai állampapírok (zöld) inflációval korrigált maximális visszaesései láthatók.

forrás: Nick Maggiulli Ritholtz Wealth Management LLC

Ha a visszaeséseket reálértékben fejezzük ki, akkor a 10 éves amerikai államkötvényen, és az aranyon is magas visszaesést voltunk kénytelenek elviselni. Az más kérdés, hogy a visszaesés egy részét nem láttuk, mert nominális hozamokat figyeltünk. Látható a táblázatból, hogy gyakorlatilag semmi sem volt biztonságos befektetés az elmúlt 100 évben sem. A témáról bővebben itt beszéltünk: Az állampapír a legbiztonságosabb befektetés? Mit mutat az elmúlt 100 év?

|

|

készpénz |

1 éven belüli állampapír |

amerikai részvény |

10 éves amerikai állampapír |

arany |

|

Reálhozam |

-2,9% |

0,5% |

6,8% |

2,1% |

1,6% |

|

Maximális visszaesés (reál) |

-93% |

-49% |

-79% |

-61% |

-85% |

|

Legrosszabb 12 hónap |

-17% |

-17% |

-64% |

-23% |

-42% |

Hogyan alakulhat ki negatív hozam a kötvényeken?

Ha megértettük a kötvény hozama és névértéke közötti összefüggést (ebben a bejegyzésben találsz rá példát), akkor látható, hogy bizonyos helyzetekben akár negatív hozamok is kialakulhatnak a kötvény befektetések piacán. Egész egyszerűen azért, mert a kötvény elméleti árfolyama és a piacon kialakult árfolyam eltérhet. Az tehát egy dolog, hogy a fenti összefüggés alapján kiszámoljuk, elméletileg mekkora az árfolyama a kötvénynek. Az pedig egy másik dolog, hogy a piaci szereplők szerint mennyit ér a kötvény. Ugyanis a kötvény piacán a piaci ár a kereslet és kínálat viszonyai alapján alakul, ahogy a részvények esetében is ezt tapasztaljuk. Tehát, ha egy kötvény piacán nagy a kereslet, sok a vevő, akkor a kötvény árfolyama emelkedik, a hozama csökken, mivel a kötvényre fizetett kamat nem változik, csak magasabb árat kell fizetni a kötvényért. A részvények esetében nincs ilyen fordított összefüggés, mivel a közönséges részvények után nem kap kamatot a befektető (de például az osztalékhozam csökken). Ha pedig a kötvény piacán több az eladó, túlkínálat alakul ki, akkor a kötvény ára esni fog, így az elérhető hozam növekszik.

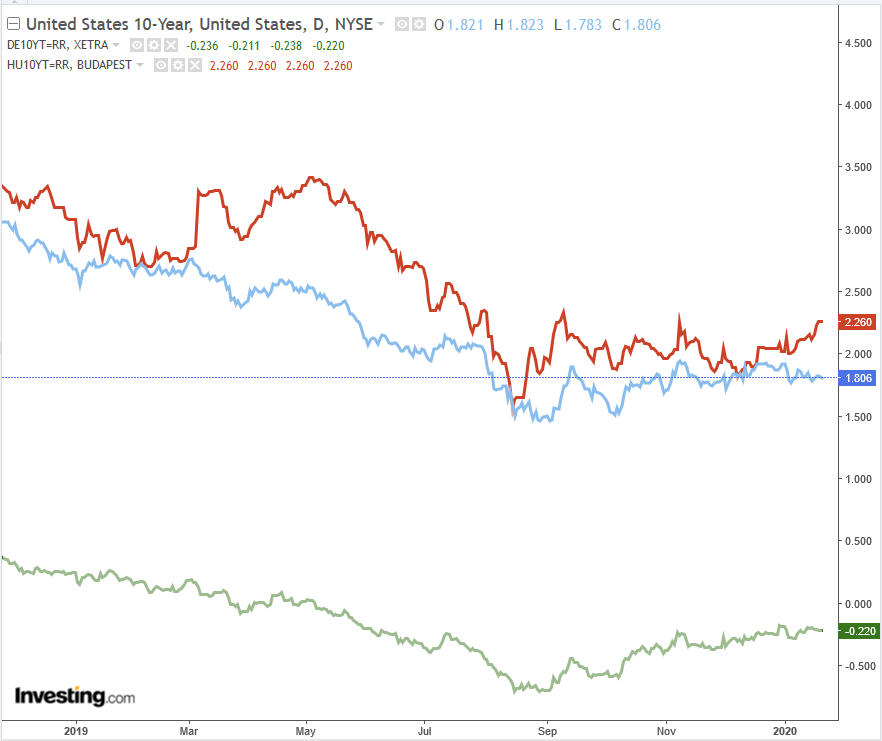

A kötvény árfolyamát tehát egyrészt befolyásolja az elméleti árfolyama, a piaci kamatok és egyedi hatások, melyek a keresletére, kínálatára hatást tudnak gyakorolni. Például a befektetők kockázatosnak ítélik az ország kötvénypiacát, és eladják a kötvényeiket, azaz az árfolyam esik, a hozamok emelkednek (lásd Magyarország kötvénypiaci hozamait 2008-2009 között). Ennek a helyzetnek a fordítottja, amikor a befektetők vásárolják a biztonsági menedék országok kötvényeit, ezért az árfolyam emelkedik, a hozam esik, sőt akár negatív is lehet. Példaként a 10 éves német kötvények hozamát említhetnénk meg, melyek hozama tartósan negatív, azaz a befektető fizet a német államnak. Az alábbi képen a 10 éves magyar (piros), 10 éves amerikai (kék) és a 10 éves német (zöld) államkötvények hozama látható.

Miért vásárolják a befektetők negatív hozam mellett is a kötvényeket?

Felmerülhet a kérdés a bund kötvények láttán, hogy miért veszítették el a racionalitásukat a befektetők, és miért vesz valaki negatív hozammal kötvényt. Bár gyakori, hogy a befektetők nem racionálisan döntenek, de ebben az esetben ez nem igaz. Ugyanis a befektetők tisztában vannak azzal, hogy a kötvénypiacon van egy nagyon komoly vevő. Ez a komoly vevő a jegybank, és itt most az EKB (Európai Központi Bank) és az amerikai jegybank szerepét betöltő Fed-re gondolok. Ugyanis ezek a jegybankok a mennyiségi enyhítés programjuk keretében vevőként lépnek fel a kötvények piacán. Például a Fed birtokában van az amerikai államadósság 36,8%-a, az EKB pedig vállalati kötvényeket is vásárol. A befektetők tehát azt látják, hogy van egy erős vevő a piacon. Ez pedig az árfolyam emelkedését okozza, azaz nem baj, ha most negatív a hozam a kötvényen, ha a jövőben is veszik a kötvényeket a jegybankok, akkor az árfolyam emelkedik, és jelentős árfolyamnyereség lesz az ügyleten (duráció felnagyítja). Ezzel pedig ott tartunk, hogy egy 2019-es adat szerint 15 billió dollárnyi kötvénynek van negatív hozama.

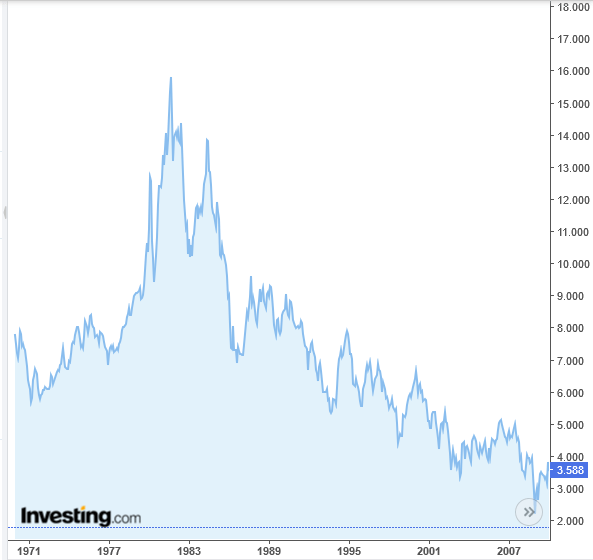

Az alábbi grafikonon egy négy évtizedes trendet láthatsz, azaz a kötvények piacán 40 éve esnek a hozamok, emelkedik az árfolyam. Nem számít tehát a befektetőknek, hogy negatív a hozam, mert arra számítanak, hogy az árfolyam tovább fog emelkedni, és így nyereségük lesz az ügyleten. Amíg tehát az inflációban nincs jelentős változás a jegybankok laza monetáris politikát folytathatnak, és vásárolhatják a kötvényeket. Ennek persze lehetnek mellékhatásai, melyről itt beszéltünk:

Kötvény ETF és befektetési alapok kockázatai

Gyakori, hogy a befektetők a különféle kötvényeket nem közvetlenül vásárolják meg, hanem befektetési alapokon, illetve az utóbbi években divatos ETF alapokon keresztül. Alapvetően két problémára hívnám fel a figyelmedet ezekkel a termékekkel kapcsolatban. Az egyik, hogy ezek a befektetési formák egyszerűvé teszik a befektetést, könnyen elérhetünk olyan kötvényeket, melyeket egyébként az átlagos befektető nem vásárolna meg. Például gondoljunk csak a bóvli kötvényekre, melyek sajátossága a magas kamat, ami együtt jár a magas kockázattal is. A külföldi alapok között a bóvli kötvényeket gyakran junk bond (szemét kötvénynek) nevezik, de elterjedt a high yield bond kifejezés (magas hozamú kötvény). Ez utóbbi megnevezés pedig megtévesztő lehet, azaz ezek is bóvli kötvényeket tartalmaznak, tehát magas a kockázat. A probléma pedig az, hogy addig, amíg pénzbőség van a világban, ezen vállalatok működésével, finanszírozásával sem lesznek problémák, de amikor a gazdaság a korrekció fázisába kerül, akkor ezek a cégek számos finanszírozási problémával fognak szembenézni. Warren Buffezt mondásával élve, "csak akkor derül ki, hogy ki úszik meztelenül, ha a dagály elvonul.."

Tanuljuk meg tehát a fontosabb kötvénytípusokat, azok kockázati besorolásaira is legyünk tekintettel. További probléma, hogy az ETF alapok és kötvény befektetési alapok segítségével távoli országok kötvénypiacait, vállalati kötvények piacát érhetjük el. Azonban ezek a kötvénypiacok illikvidek. A problémát pedig az jelenti, hogy a nyugalmi időszakba, pénzbőség időszakában az ETF alapok szépen felvásárolják ezeket a kötvényeket, nagy kitettséget halmoznak fel, majd amikor a befektetők széles köre el szeretné adni az ETF alapját, akkor az alap erre ezen illikvid piacon próbálja eladni a jelentős kitettségét. Ez pedig jelentős félreárazást eredményezhet. Rendszeresen foglalkozik a külföldi média az ETF alapok kockázataival, nagyrészt azonban a részvénypiacra fókuszálnak a szakértők pedig a kötvénypiac sokkal illikvidebb, így ebben a tekintetben kockázatosabbak. Azonban a fejlett országok kötvénypiacán sincs jelentős kitettsége az ETF alapoknak, így ez a probléma is inkább a vállalati kötvények piacát érintheti. Ahogy az alábbi ábrán látható, az Egyesült Államok adósságának 1%-át birtokolják ETF alapok, az arány (még) elhanyagolható.

(kép forrása: theetfeducator.com)

Mikor lehet probléma a kötvény befektetésekkel?

A fentiekből látható, hogy a kötvények mindaddig jó befektetési eszközök, amíg a kötvényeket veszik a befektetők, így a hozamok esnek, az árfolyam emelkedik. Mivel a múltbeli válságokat (2001-es dotkom lufi és 2008-2009-es válság) is mennyiségi enyhítéssel kezelték a jegybankok (Fed és EKB), így a kötvények árfolyama emelkedett a válság alatt. Azaz bevált az a stratégia, hogy a befektetők a kockázatos részvényeket kötvényekkel fedezték. Azonban ha az infláció a jövőben megugrik a világban, akkor ez emelkedő kamatkörnyezetet eredményez, mivel a legtöbb jegybank inflációs célkövetést alkalmaz. A növekvő kamatkörnyezet pedig a kötvények árfolyamának esését eredményezi. Akkor is eshet a kötvények árfolyama, ha egy-egy országgal kapcsolatban megrendül a bizalom, ahogy erre láthattunk példát a 2008-2009-es magyarországi események, vagy a görög válság során. Ebben az esetben a hozamok emelkednek, a kötvények árfolyama pedig esni fog. Részben a fenti kockázatok ellensúlyozása miatt találkozhatunk azzal, hogy egyes portfólió-kialakítási technikákban az arany is szerepel, mint fedezeti eszköz, lásd permanent portfólió.

Az arany, mint befektetés témát megbeszéltük már korábban pro és kontra oldalról (Miért NEM érdemes aranyba befektetni? 7 szempont az arany befektetésről), és a legfontosabb hátrány az arany befektetéssel kapcsolatban, hogy az árfolyamának szórása jelentős, azaz nagy az árfolyamkockázat. Ugyanakkor, amíg az elmúlt 25 évben a jegybankok nagyrészt leépítették az arany készleteiket, azaz eladók voltak az arany piacán, az utóbbi években már a vételi oldalt erősítik. Ha megnézzük a jegybankok mérlegeit, akkor látható, hogy a jegybankok is tartanak aranyat, és az is megfigyelhető, hogy az elmúlt években fokozatosan növelték az aranytartalékokat, lásd az alábbi grafikonon:

(kép forrása: https://www.gold.org/)

Az alábbi előadáson a kötvénypiaci alapismereteket beszéljük meg.

Az előadás második része:

Az előadás harmadik része:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.