Cikkünkben a pénz értékének romlásával, az inflációval és kialakulásának okaival fogunk foglalkozni. Megnézzük, a múltban milyen esetekben vesztette el az értékét a pénz, van-e hasonlóság a mai helyzet között. Kitérünk arra is, hogy a pénznyomtatás miért okoz inflációt, mikor nem okoz inflációt. Megnézzük, hogyan veszítette el a dollár az értékének több, mint 90%-át az elmúlt 100 évben. Szó lesz arról is, hogy milyen tényezők gyorsíthatják a pénz vásárlóértékének csökkenését, és beszélünk arról is, hogy befektetőként mire érdemes odafigyelni.

A pénz értékének csökkenése tulajdonképpen a befektetés, a befektető láthatatlan ellensége, mely folyamatosan csökkenti a vagyonunk, megtakarításunk vásárlóértékét. Azért tekinthetjük láthatatlannak, mert a legtöbb befektető számára rejtve marad a probléma, tekintettel arra, hogy a megtakarítása, a vagyona nominális értékben növekszik.

Korábban a vagyonépítés témában már beszéltünk egy amerikai kutatásról, melyből az derült ki, hogy a vagyonosabb családok 70 százaléka nem képes a második, 90 százalékuk pedig nem képes a harmadik generációra átörökíteni a vagyonát. Az okok közt megtaláljuk a túlzott költekezést, a függőségeket, szerencsétlenségeket, a tőkeáttételt, de az okok közt ott van a rossz befektetési döntések is, azaz olyan befektetésekben tartották a vagyonukat, melyekkel nem voltak képesek megőrizni a vagyon vásárlóértékét.

Miért, hogyan romlik a pénz? Mit jelent az infláció?

Az infláció alapjait csak nagyon röviden tárgyalnám tekintettel arra, hogy teljes részletességgel megbeszéltük egy korábbi bejegyzésben (itt találod a részleteket). Röviden tehát az infláció a pénz vásárlóértékének lassú csökkenését jelenti, azaz évről évre kevesebb árut, szolgáltatást tudsz megvásárolni ugyanannyi pénzért cserébe.

Tehát a pénz nominális értéke nem változik, de kevesebb árut, szolgáltatást fogsz kapni érte. A fenti hivatkozáson megbeszéltük már, hogy alapvetően két csoportja van az inflációt okozó tényezőknek. Az ún. cost-push infláció főleg olyan termékek esetében alakul ki, ahol a kereslet rugalmatlan, illetve sok időbe telik alternatív, helyettesítő terméket keresni. Például gázolaj, benzin kereslete, mivel a drágulás hatására is meg kell vennie a gazdasági szereplőknek a gázolajat, benzint a tevékenységük folytatásához.

Ezzel szemben az ún. demand-pull infláció a keresleti nyomásra alakul ki. Ebbe a körbe sorolhatjuk a gazdaságban levő pénz mennyiségét, mely alapvetően hatással lesz a keresleti nyomásra. Ha a fenti hivatkozást tanulmányozod, láthatod, hogy az inflációnak számos oka lehet. A múltban számos példát láthattunk arra, hogy a különböző okok okoztak egy-egy országban nagyobb inflációt, ami a megtakarítások értékének csökkenését okozta. Azonban a mai modern, rendeleti (fiat) pénzek korszakában a pénzmennyiség változása jelentős hatást gyakorol a pénz értékére, így nagyrészt erre a témára fókuszálunk a továbbiakban.

Miért csökken az értékük a mai, fiat pénzeknek?

A mai, modern pénzek kivétel nélkül fiat pénzek, azaz rendeleti pénzek. Itt tehát a pénz értékét a kormányzati törvények biztosítják, és ez egyúttal azzal is jár, hogy a felügyeleti szervek szabályozni tudják a gazdaságban levő pénz mennyiségét. A pénz értékét a jövőbeni gazdasági teljesítmény adja, azonban ha a pénz mennyisége növekszik, akkor értelemszerűen a vásárlóértéke csökken, változatlan gazdasági teljesítmény mellett.

Példaként képzelj el egy szigetet, ahol összesen 100 darab pénz van forgalomban. Ha ezen a szigeten egyik napról a másikra újabb 100 darab pénzt bocsátanánk ki, akkor a szigeten megvásárolható áruk értéke a kétszeresére növekedne, tekintettel arra, hogy már 200 darab pénz van használatban, azaz egységnyi pénzen így már csak fele annyi árut, szolgáltatást lehetne vásárolni. Más lenne a helyzet akkor, ha a szigeten olyan gazdasági változások állnának be, hogy a rendelkezésre álló áru és szolgáltatás mennyisége kétszeresére növekedne, azaz a gazdasági teljesítmény megduplázódna. Ekkor a pénzmennyiség növekedése nem okozná a pénz értékcsökkenését, nem jelenne meg infláció.

A mai modern, fiat pénzek tehát egy gazdaság jövőbeni teljesítményére vonatkozó igényt testesítenek meg. Ha így gondolunk a pénzre, akkor ebből könnyen kikövetkeztethető, hogy két dolog lesz hatással a pénz értékére, azaz:

- jövőbeni gazdasági teljesítmény

- a gazdaságban levő pénzmennyiség

A pénz egyetlen egysége tehát egyetlen szelet egy nagy tortából, az ország jövőbeni gazdasági teljesítményéből. Ebből következik, hogy a pénz értéke két ok miatt csökkenhet. Kisebb lesz a jövőben a torta, azaz a gazdasági teljesítmény, vagy pedig több részre kell osztani a tortát, azaz növekszik a pénzmennyiség.

Önmagában tehát a pénzmennyiség növekedés nem jár együtt az inflációval, a vásárlóérték csökkenéssel csak akkor, ha a gazdasági teljesítményt meghaladó mértékben növekszik a pénzmennyiség. Az alábbi példára vess egy pillantást.

|

Év |

Kibocsátás |

Pénzmennyiség |

Fogyasztói árindex |

Infláció |

|

1. |

20000 |

10000 |

1 |

0% |

|

2. |

22000 |

11000 |

1 |

0% |

|

3 |

25000 |

15620 |

1,25 |

25% |

Egy képzeletbeli gazdaság kibocsátásának változását és pénzmennyiség változást láthatod a fenti táblázatban. Láthatod a táblázatból, hogy a második évben 10%-kal növekszik a pénzmennyiség, de ez nem okoz inflációt, mivel a kibocsátás is növekedett. Azonban a harmadik évben a pénzmennyiség nagyobb mértékben növekszik, a gazdasági növekedést meghaladó pénzmennyiség bővülést látunk. Válaszul a nagyobb pénzmennyiségre a vállalkozások emelik az áraikat, azaz inflációt tapasztalunk.

Miért nincs infláció 2020-ban?

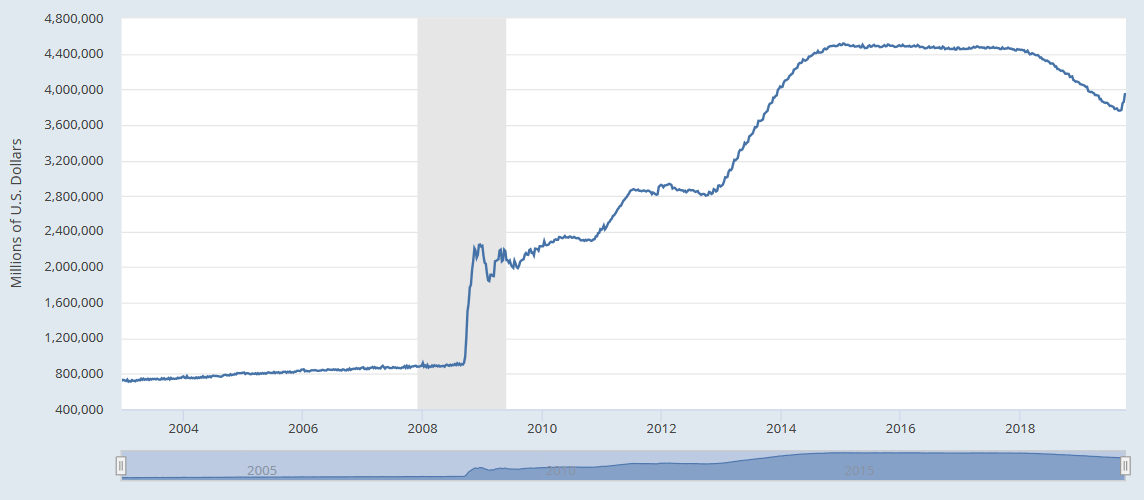

Jól megfigyelhető a koronavírus okozta gazdasági válság időszakában, hogy a Fed óriási mennyiségű pénzt nyomtatott, de jelentős infláció mégsem következett be. Ennek oka, hogy a gazdasági kibocsátás mellett annak is jelentősége van, hogy a pénz elköltésre kerül-e vagy sem. de a pénz forgási sebessége tovább esik. Az alábbi grafikonon látható, hogy a gazdaságba juttatott pénz jelentős részét nem költötték el. Erre vonatkozóan részletes információt kaphatunk az alábbi grafikonon, ahol az elmúlt 12 évben a Fed által mennyiségi enyhítésre fordított összeg (kék színnel) és a pénz forgási sebessége (sárga színnel) látható.

Ez egyúttal magyarázatot adhat arra is, hogy a nagy pénznyomtatás ellenére miért nincs infláció. Azaz azért nincs jelentősebb inflációs nyomás, mert bár rengeteg pénzt nyomtattak az elmúlt évtizedben, de ez együtt járt a gazdaság növekedésével, és a pénz forgási sebességének csökkenésével. Inflációra tehát akkor számíthatunk, ha növekszik a pénz forgási sebessége (el is költik a pénzt, fogyasztás növekedés következik be), vagy pedig a gazdasági kibocsátás nem tud tartósan növekedni.

forrás: realinvestmentadvice.com

Hogyan romlik a pénz? Infláció történelmi távlatokban

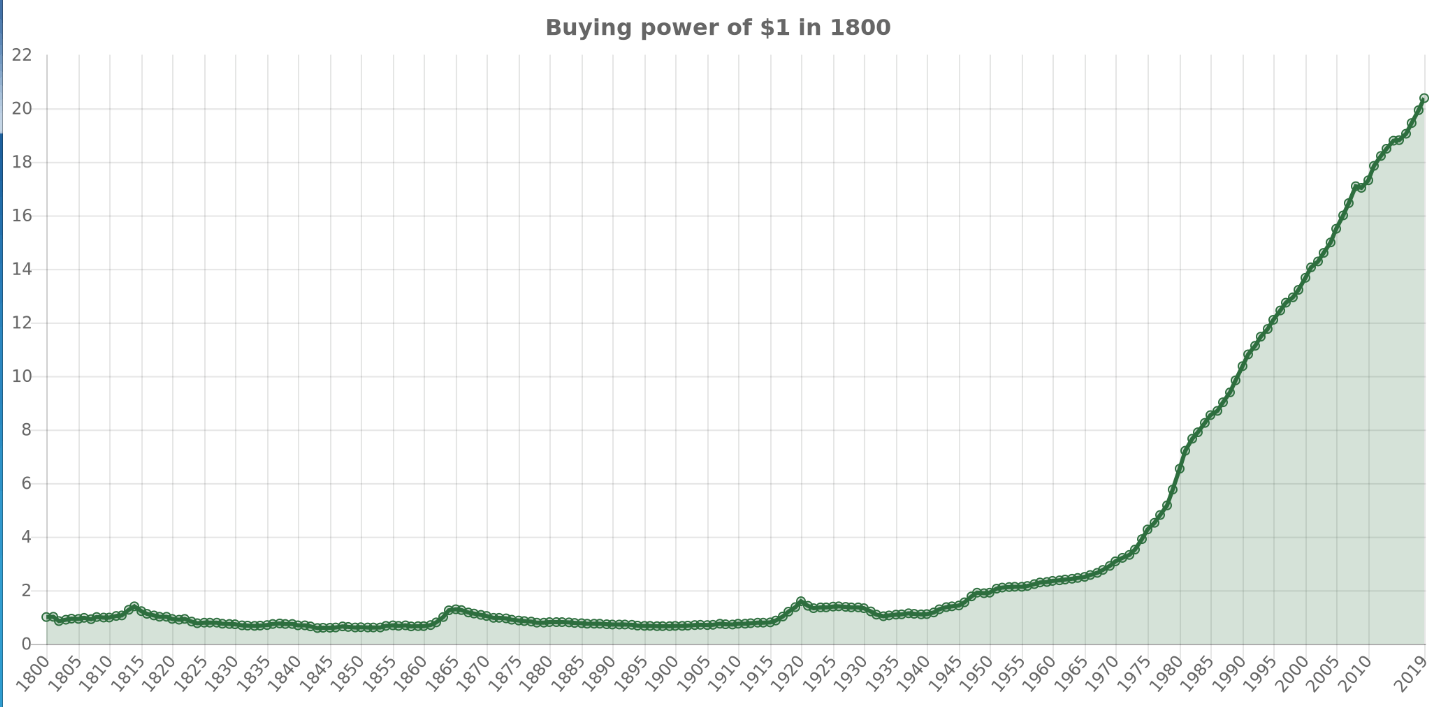

Az alábbiakban a dollár vásárlóértékének romlását tekintjük át hosszabb távlatokban. Az adatokhoz a https://quickchart.io és officialdata.org adatait használom. Az alábbi képen azt vizsgáljuk, hogyan változott a 1 dollár vásárlóértéke az 1800-as évekhez képest, azaz az 1800-as években 1 dolláron annyi árut, szolgáltatást lehetett venni, mint ma 20 dolláron.

A grafikon lineáris, így abba a hibába esünk, hogy a múltbeli kilengéseket eltorzítja a jelenben látható magas érték. Például az 1860-as években (amerikai polgárháború), 1920-as években (nagy gazdasági válság előtti időszak) és a második világháború időszakában is vásárlóérték csökkenést tapasztalhatunk, de kétségtelen, hogy a vásárlóérték csökkenés nagy része az 1970-es éveket követően következett be.

Eddig tudta ugyanis az Egyesült Államok kormánya fenntartani a második világháború után kialakított aranystandard rendszert. 1971-ben ugyanis felfüggesztik az amerikai dollár aranyra történő átváltási kötelezettségét, és ezzel együtt a dollár mögül is eltűnik az aranyfedezet, azaz átlépünk a mai modern, fiat pénz korszakába.

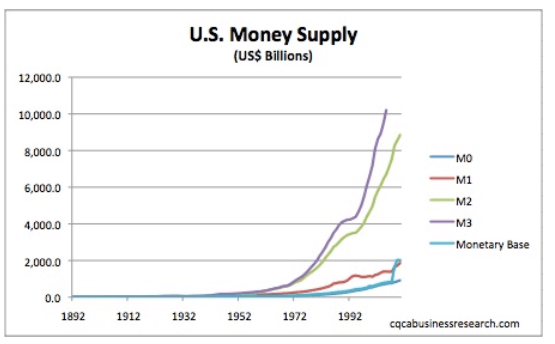

Fentebb pedig megbeszéltük, hogy ha egy fiat pénzből többet nyomtatnak ki, akkor ez növeli a készpénz mennyiséget, ami a fizetőeszköz értékének csökkenéséhez vezet. Az alábbi képen láthatod, hogyan változott a pénzmennyiség az Egyesült Államok gazdaságában az elmúlt 100 évben.

Jelmagyarázat:

- Monetary base a jegybank által monetáris úton létrehozott pénz

- M1: az összes készpénz, számlapénz

- M2: M1 + összes gyorsan pénzzé tehető befektetések (megtakarítási számlák, pénzpiaci alapok stb..)

- M3: M2 + az összes CD termék (Certificate of deposit)

A fenti grafikon megint csak torzít, mivel a jelenhez közeli nagy változások elrejtik a múltbeli változásokat, például a nagy gazdasági válságot megelőzően is növekedett a pénzmennyiség, illetve a válságot követően is, lásd alábbi képen.

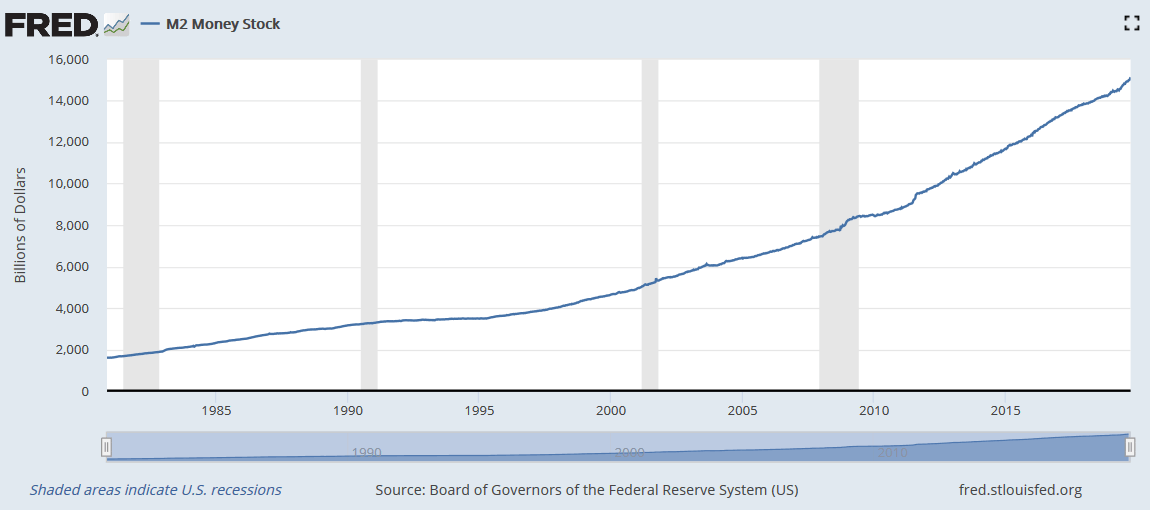

Itt pedig már az utóbbi 40 évet láthatod részletesen. A pénzmennyiség 1980-2000 között háromszorosára növekedett, és ez az ütem megfigyelhető az utóbbi 20 évben is.

forrás: fred.stlouisfed.org

Azonban fentebb megbeszéltük, hogy a pénz értékét a gazdasági kibocsátás is meghatározza, azaz növekvő gazdasági kibocsátás mellett növelhető a pénzmennyiség, anélkül, hogy a pénz vásárlóértéke csökkenne. Éppen ezért a fenti pénzmennyiség növekedés vizsgálatok csak egy részletei a teljes képnek. Az alábbi képen az M1 pénzmennyiség növekedését viszonyítjuk a GDP bővüléshez, azaz a 2008-as válságot követően, a gazdasági teljesítményt meghaladó pénzmennyiség növekedést látunk. Ennek oka, hogy a válságot mennyiségi enyhítéssel kezelte a Fed, azaz tulajdonképpen pénzt nyomtatot.

forrás: fred.stlouisfed.org

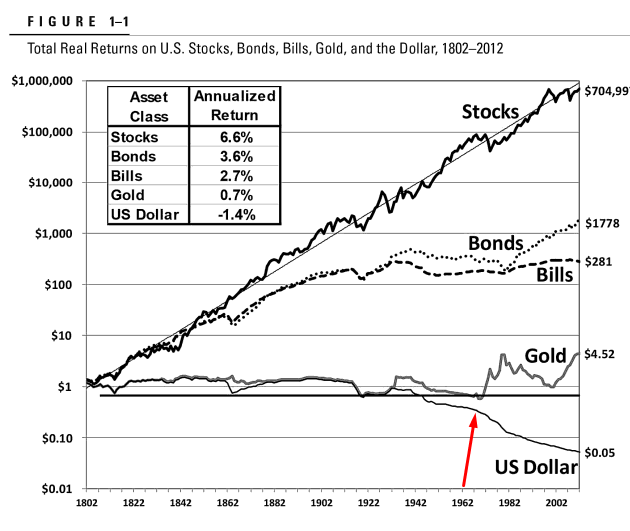

Az alábbi képről már beszéltünk több alkalommal, de most csak a dollár értékének a változását vizsgáljuk meg. Jól látszik a grafikonon, hogy a dollár értéke 1800-1940 között nem változott lényegesen, gyakorlatilag egy sávban hullámzott, majd az utóbbi 70 évben veszítette el értékének nagy részét.

(Forrás: Jeremy Siegel: Stock Long Run könyv)

Hogyan működik a pénznyomtatás? Miért van rá szükség?

A pénznyomtatásra számos példát láthatunk a múltban, az okok változatosak. Például a déli államok az 1860-as években zajló amerikai polgárháborúban a háború folytatásához szükséges pénzt pénznyomtatással próbálták előteremteni. Azonban a háború miatt a gazdasági teljesítmény csökkent, így minden adott volt az inflációhoz, ami 700% volt a háború első két évében. A hatalmas jóvátételekre kötelezett Németország is pénznyomtatás lehetőségével élt az első világháborút követően, ami hiperinflációhoz vezetett. 2008-ban pedig Zimbabwe esetében hasonló szituációt láthattunk, azaz a magas kormányzati adósságot és a csökkenő gazdasági teljesítményt próbálták orvosolni pénznyomtatással, melynek eredménye az óriási hiperinfláció lett. (Esetekről bővebben: Mi a jó befektetés hiperinfláció esetén?)

Látható a fenti példákból, hogy változatos okok állhatnak a pénznyomtatás mögött, de az utóbbi évtizedekben a válságkezelés miatt került a figyelem középpontjába. Erre láthattunk példát a 2008-2009-es gazdasági válságban, amikor a Fed monetáris enyhítés programjaival pénzt jutatott a gazdaságba. A pénznyomtatás tehát tulajdonképpen azt jelenti, hogy a jegybank létrehoz magának meghatározott mennyiségű pénzt, majd ezen a pénzen megvásárolja a kormány adósságát, azaz államkötvényeket vesz. Az állampapírok bekerülnek a jegybank mérlegébe, lásd alábbi képen.

A 2008-as esetben a kormányzat a bankmentésre és egyéb stabilizáló intézkedésekre használta fel az összeget. Az elköltött pénzek pedig a gazdaságban maradnak, a bankrendszerben multiplikálódik, azaz a bankok a betétként elhelyezett összeg nagy részét hitelként kihelyezik, azaz a hitelfelvétellel gyakorlatilag újabb és újabb pénz jön létre.

Természetesen amikor a gazdasági növekedés beindul, akkor a fölösleges pénzmennyiséget ki kell vonni a gazdaságból. Ennek a folyamata is látható a fenti grafikonon, illetve az is, hogy a pénzmennyiség kivonása megállt, és ismét mennyiségi enyhítést alkalmaz a Fed. A mai modern pénzek mögött tehát már nincs aranyfedezet, a mögötte levő gazdasági teljesítmény biztosítja a fedezet, és ezzel együtt a feltétlen bizalomnak köszönhető, hogy működik a rendszer. Abban az esetben, ha egy ország gazdaságával szemben megrendül a bizalom, akkor a pénz értéke drasztikusan csökkenni kezd. Ezek azok az esetek, amelyekről a hiperinfláció esetében beszéltünk.

Bizalom és a pénz értéke

A pénz tehát egy jövőbeni gazdasági teljesítményre vonatkozó igényt jelent, így fontos a befektetők, a pénzt használók számára, hogy milyen lesz a jövőbeni gazdasági teljesítmény. A hitel egy jövőbeni fogyasztás előrehozása, ahogy a kormányzati hitelek, melyek a gazdasági élénkítés miatt kerülnek felhasználásra, egy jövőbeni gazdasági teljesítmény előre hozását jelentik. Éppen ezért tartják fontos tényezőnek az országok kormányai által felhalmozott adósságot.

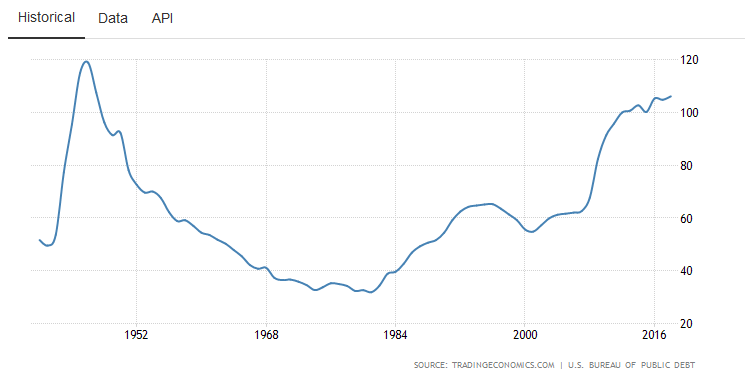

Az alábbi képen az Egyesült Államok kormányzatának adóssága látható. A helyzet itt is hasonló, azaz a 80-as évektől kezdődően drasztikusan növekszik az államadósság.

forrás: https://tradingeconomics.com/united-states/government-debt

Ijesztőnek tűnhet a fenti óriási adósság, azonban nem a nominális értéke számít, hanem érdemes a megtermelt jövedelemhez viszonyítani, azaz GDP arányosan nézni.

forrás: https://tradingeconomics.com/united-states/government-debt

Jelenlegi helyzetben az Egyesült Államok által megtermelt éves GDP-nél kicsivel több (6%-kal) a teljes kormányzati adósság. A rekordot (GDP-nél 19%-kal nagyobb adósság) a második világháború alatt tapasztaltuk, érthető okok miatt (gazdasági visszaesés, és a háború miatti költekezés).

A fentiek után már csak az a kérdés, hogy mekkora adósság tekinthető soknak, mikor lép fel a bizalomhiány. Akár a közelmúltban is láthattunk példákat arra, hogy válságok során egyes országok finanszírozási problémákba kerültek, azaz a befektetők úgy gondolták, hogy sok az államadósság, és nem bíztak abban, hogy az adósságot vissza fogja az ország fizetni. Jó példát láthattunk a hazai események során 2009-ben (IMF hitel), de a görög válság okai is ide vezethető vissza. Azonban azt is megfigyelheted, hogy az egyik országnál a 80-90%-os GDP arányos államadósság okozott bizalomhiányt, a másiknál pedig 130%, de például japán vígan elvan a GDP arányos 235%-os államadósságával bizalomhiány nélkül (eddig). Carmen Reinhart és Kenneth Rogoff This Time is Different című könyvében részletesen vizsgálja a fenti problémát, és megvizsgál 66 országot gyakorlatilag több száz éves visszatekintést olvashatunk el. Viszont a vizsgálataikat azzal összegzik, hogy nem lehet csak a GDP arányos államadósság bizonyos szintje szerint meghatározni mikor veszítik el a bizalmukat a befektetők, számos más egyéb gazdasági tényező is hatással van a folyamatra.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.