A bejegyzésünkben az államadósság elinflálásának témakörét tekintjük át. Szó lesz arról, hogy befektetőként miért probléma az államadósság elinflálása. Megnézünk múltbeli eseteket, és szó lesz arról is, hogy miért nem nyer hosszútávon az állam az államadósság elinflálásával. Az államadósság kezelésének különféle módjai vannak. Ezek közül az egyik lehetőség lenne az államadósság elinflálása, melyre valóban láthattunk példákat a múltban, de korántsem annyira egyszerű az adósságot elinflálni, mint ahogy elsőre tűnhet a befektető számára. Hogy teljesen képbe legyünk, térjünk ki röviden az államadósság kezelésének különböző változataira:

1) Az egyik megoldás, melyet a leggyakrabban alkalmaznak a kormányok, hogy a lejáró államadósságot újra és újra meghosszabbítják, azaz a jövőbe tolják ki a visszafizetését. Ha viszont a költségvetés folyamatosan hiányt mutat, akkor az államadósság évről évre növekszik.

2) Megoldás lehet ilyenkor az államadósság kinövése, azaz az államadósságnál nagyobb mértékben növekszik az ország által megtermelt jövedelem (GDP), így tulajdonképpen az államadósság kinőhető bizonyos esetekben.

3) Ezen felül pedig ott van a józan paraszti ésszel kikövetkeztethető megoldás is, azaz csökkenteni kell a költségvetési hiányt, például kiadások visszafogásával, adóemeléssel. Ezeknek az intézkedéseknek azonban a politikusok népszerűsége az ára, illetve az intézkedések a GDP-t is csökkenthetik, azaz a GDP-hez viszonyított államadósság problémáját nem oldja meg.

4) Láthattunk példákat arra is (Görögország 2012-2013, Argentína 2001), hogy részben, vagy teljesen megtagadta egy állam a lejáró adósságainak visszafizetését, azaz csődbe ment. Az államot hitelező befektetők (akik az állampapírokat megvásárolták), így veszteséget voltak kénytelenek elkönyvelni.

5) Végül eljutottunk az államadósság elinflálásához, azaz a magas infláció csökkenti a reálértékét az államadósságnak. Ebben az esetben is a befektetők lesznek a vesztesek, csak a folyamat lassabb, nehezen észrevehető, mivel nem nominális értékben történik.

Hogyan inflálódik el az államadósság?

Az államadósság elinflálása tulajdonképpen azt jelenti, hogy az infláció magasabb, mint az állampapírokra kifizetett kamat, azaz az állampapíroknak negatív reálhozama van. Ha a magyar helyzetet kellene néznünk, akkor azt láthatjuk, hogy a 10 éves lejáratú állampapírok jelenlegi hozama 1,5-2,3% között mozog, miközben az infláció 3 százalék feletti, azaz negatív a reálhozama a befektetőknek. Természetesen az államadósság elinflálásához az is szükséges, hogy tartósan fentmaradjon a negatív reálhozam, vagy jelentős legyen a reálhozam csökkenés. Ekkor rövidebb idő alatt is elinflálható az államadósság.

(forrás: investing.com)

A magyar eset azonban nem jó példa, mivel a lakosság számára kamattámogatott állampapírok érhetők el, melyen reálhozama van a befektetőknek (Szuperállampapír vagy prémium állampapír? Melyik állampapírt válaszd?). Viszont a történelemben nem példa nélküli az államadósság elinflása. Számos esetet találunk az IMF Coping with High Debt and Sluggish Growth tanulmánynak 3. fejezetében. Pédául az Egyesült Államokban a második világháborút követően a GDP arányos államadósság 120%-ra emelkedett a háborúval járó kiadások miatt. Az 50-es évek elejére pedig már 75%-os szinten volt a GDP arányos államadósság, annak ellenére, hogy ebben az időben volt a koreai háború. Az IMF számítása szerint a magasabb infláció fele részben járult hozzá a GDP arányos államadósság csökkenésébe. A csökkenés másik felét pedig a GDP növekedés és a költségvetési többlet adta.

(forrás: https://tradingeconomics.com)

A fentiekből látható, hogy az államadósság elinfálásának alapvetően két módszere van. Az egyik az állampapírpiaci hozamok csökkentése, másik az infláció emelése. Természetesen ezeknek a paramétereknek a szabályozása nem annyira egyszerű, mint az elsőre látszik.

Hogyan szabályozható az állampapírpiaci hozam?

A kormányok nem dönthetnek szabadon arról, hogy mennyi legyen az állampapírokra kifizetett kamat, mivel szabad tőkeáramlás van, így a befektetők egész egyszerűen nem vennék meg alacsony kamatok mellett az állampapírokat. Ez tehát azt jelenti, hogy a kormányoknak igazodnia kell más, hasonló kockázatú országok állampapírpiaci hozamához. Ezen felül a fejlődő országok állampapírjainak hozama igazodik a biztonsági menedéknek számító dollár kamatokhoz. Mondhatnák azt is, hogy a globális kamatokat az Egyesült Államok központi bankja, a Fed és az Európai Unió központi bankja az EKB határozza meg. Ehhez kell tehát a kisebb államoknak igazodnia. Ugyanakkor azt is kell látni, hogy a központi bankok mára már az ún. inflációs célkövetés technikáját alkalmazzák, azaz a kamatot az inflációhoz igazítják.

Eljutottunk tehát odáig, hogy az inflációval szabályozható a folyamat, hiszen ha alacsony az infláció, akkor alacsonyan lehet tartani a kamatok. Ha pedig a kamatok alacsonyak, akkor az állampapírpiaci hozamok is igazodnak ehhez. Ezen felül pedig a mennyiségi enyhítés mechanizmusával is csökkenthető az állampapírpiaci hozam. Ez tulajdonképpen azt jelenti, hogy a jegybank, példánkban a Fed, pénzt nyomtat, és megvásárolja az Egyesült Államok által kibocsátott államkötvényeket, azaz vevőként jelenik meg a piacon, növeli a keresletet. A növekvő kereslet pedig csökkenő hozamokhoz vezet. Ezzel tehát mesterségesen csökkenthető az állampapírpiaci hozam. Az alábbi képen látható, hogy 2019-ben az amerikai államadósság 36,8 százalékban a Fed-nél van.

|

Amerikai kormányzat, FED |

36,8% |

|

Külföldi, nemzetközi szereplők |

28,5% |

|

Befektetési alapok |

9,4% |

|

Nyugdíjalapok |

4,2% |

|

Bankok |

3,5% |

|

Helyi önkormányzatok |

3,1% |

|

Egyéb |

14,5% |

Hogyan növekszik az infláció?

A fenti logikából következik az is, hogy az államadósságot úgy lehet elinflálni, ha az inflációt növeljük. Az infláció számos okból növekedhet, melyek közül a legismertebb az ún. cost-push típusú infláció, azaz különböző nyersanyag árak, például az olaj árának emelkedése. Ezeket a folyamatokat azonban nem olyan egyszerű befolyásolni. Ennél sokkal jelentősebb a pénzkínálat növekedésével okozott infláció. A fentiekben beszéltünk arról, hogy a Fed frissen nyomtatott pénzből állampapírokat vásárolt. Ez jelenleg 4000 milliárd dollár értékben történt meg, lásd alábbi képen. Ez abszolút értékben nagy összeg, de az Egyesült Államok gazdaságára nézve, nem tekinthető nagynak. Az alábbi grafikonon ezt a folyamatot követheted nyomon.

forrás: https://fred.stlouisfed.org/series/WALCL

Azonban a pénzkínálat nem ennyivel nőtt, mivel a pénzmennyiség a rendszerben többszöröződik. A jegybank tehát teljesen kontroll alatt tudja tartani a gazdaságban levő pénz mennyiségét a pénznyomtatás folyamatával, illetve a kötelező tartalékráta szintjének meghatározásával. Fontos azonban azt is látni, hogy a mennyiségi enyhítéssel teremtett pénz csak egy kis része annak a pénznek, ami keletkezik ebből a pénzből. Képzeld el azt a helyzetet, hogy:

- „A” befektető elhelyez 1 millió forintot a bankban. Ebből az összegből a bank 100.000 Ft-al nem kezdhet semmit (tegyük fel, 10% a kötelező tartalékráta), de a 900 ezer Ft-ot kiadhatja hitelbe.

- Ekkor „B” befektető felvesz 900.000 Ft hitelt a banktól, majd megveszi „C” magánszemély autóját.

- „C” magánszemély a kapott pénzt, 900.000 Ft-ot beteszi a bankba, majd a bank ismét kihitelezhet 810.000 Ft-ot (10%-os kötelező tartalékrátát levontuk).

A folyamat pedig megy tovább, azaz a pénz a gazdasági rendszerben sokszorozódik a hitelek miatt. Egy 10%-os tartalékráta esetében a bankba betett pénz kilencszeres pénzt teremt a semmiből. A gazdasági teljesítményt meghaladó pénzmennyiség növekedés pedig inflációt eredményez. Erről itt beszéltünk bővebben: Infláció és az értéktelen pénz

Mennyire kell tartania a befektetőknek az államadósság elinfálásától?

Bár úgy tűnhet a fentiekből, hogy az államadósság elinflálása a befektetőket súlyosan érintő probléma, azonban a gyakorlatban nehéz kivitelezni. Michael U. Krause és Stéphane Moyen vizsgálataiból az derül ki, hogy csak nagyon magas infláció esetén működhet az államadósság elinflálása. Ráadásul többet veszíthet az állam az elinfláláson a jövőben, mint amit megnyer a jelenben. Képzeljük el azt a helyzetet, hogy egy államnak 100 millió forint adóssága van, 10 éves lejáratra, azaz minden évben 10 millió forintot kell újrafinanszíroztatnia (az egyszerűség kedvéért tegyük fel, nincs költségvetési hiány). Ha a kamat 4% és az infláció 2%, akkor a befektetők 2%-os reálkamathoz jutnak. Az államnak azonban a 100 milliárd dolláros adósság után évente 4 milliárd dollárt kell kifizetnie, közben pedig minden évben finanszírozni kell a lejáró adósságot, azaz el kell adni 10 milliárd dollár értékben állampapírt. Az időszak alatt pedig a 100 milliárd dollár adósság reálértéke folyamatosan csökken. 2% infláció mellett a vásárlóértéke, 36 év alatt feleződik le.

Ha a fenti helyzet után az inflációt hirtelen megemeljük 5%-ra, és ezen a szinten tartjuk, akkor a befektetők rosszul járnak. Bár megkapják a 4%-os kamatot, de valójában a reálhozamuk -1% lesz. Ráadásul a 100 milliárd dollár adósság reálértéke még gyorsabban csökken, a magasabb infláció miatt, már 14,4 év alatt feleződik a reálértéke, azaz reálértékben kevesebbet kell visszafizetnie az államnak.

A folyamattal azonban az a probléma, hogy minden évben finanszírozni kell a lejáró államadósságot, azaz 10 milliárd dollár értékben új állampapírokat kell kibocsátani. Ezeken az új állampapírokon pedig a befektetők nagyobb hozamot várnak el. Itt tehát már az államnak az inflációval korrigálni kell, azaz legalább 7%-os (2% + 5%) kamata lesz az új állampapíroknak. Vegyük hozzá, hogy szabad tőkeáramlás van, és a befektetőknek megvan a lehetősége, hogy más országok állampapírjait vásárolják meg. Látható a fentiekből, hogy az állampapírok elinflálása csak magas infláció esetén valósítható meg (lásd 72-es szabályt), és különösen az extrém hosszú lejáratú állampapírok esetében lehet ezzel probléma (Nem is olyan régen Ausztria 2,11%-os hozam mellett adott el 100 éves lejáratú kötvényeket).

Azokban az országokban pedig, ahol a nyugdíjak, és egyéb szociális segélyek az inflációhoz vannak kötve, egész egyszerűen nem engedhető meg, hogy a hivatalos inflációs adat tartósan magas legyen, mivel ez jelentős terhet róna a költségvetésre (korrigálni kell a nyugdíjakat, a szociális juttatásokat a hivatalos inflációs adattal). A következő adatsoron egy 2008-as becslés látható, mely azt mutatja meg, hogy a GDP százalékában mérve, hogyan változik a szociális és egészségügyi kiadások összege az Egyesült Államokban.

(forrás: fool.com)

Az államadósságot nagyon nehéz elinflálni

Eltérő vélemények alakulnak ki a szakmában arról, hogy mennyire járható út az államadósság elinflálása. A témában szakértőnek számító Carmen Reinhart és Kenet Rogow 2010-es tanulmánya alapján egy átmeneti, 2-3 évig tartó, 4 százalékpontos infláció jelentősen képes lenne elinflálni az államadósságot:

"a temporary, e.g. two- to three-year, increase of U.S. inflation of about four percentage points would significantly alleviate that country’s public sector’s balance sheet. "

Ugyanakkor a legújabb vizsgálatok, melyek a fenti állítást is vizsgálták cáfolják ezt az elképzelést. A témában készült tanulmány (Public Dept and Inflation Incetives) konklúziója az alábbiakkal foglalható össze:

- A magas infláció csökkenti az adósságot (reál értelemben)

- Csak a tartós infláció képes csökkenteni az adósságot

- A célinfláció 2 százalékról 6 százalékra történő emelése kb. 30 százalékkal tudná csökkenteni az adósságot középtávon.

- Az átmeneti magas inflációnak (Reinhart és Rogow elképzelése) nagyon kis hatása van (legjobb esetben is 10 év alatt 10%).

- A magas infláció miatt a fizetőeszköz leértékelődik, ami még tovább csökkentheti az államadósságot.

Az alábbi képen látható, hogy az átmeneti infláció mérsékelt hatást gyakorolna az államadósság reálértékére.

forrás: Public Dept and Inflation Incetives

Érdemben akkor csökkenne az államadósság (Total Debt), ha az infláció hosszú ideig (lásd Inflation görbe) magas maradna.

forrás: Public Dept and Inflation Incetives

A tartósan magas infláció egyúttal azt is eredményezi, hogy az államkötvények hozama is magas. Ez jelentős finanszírozási terhet jelent egy ország számára, így hosszú távon nehéz fenntartani a magas kamatokat. Többet veszít vele az állam, mint amit az adósság elinflálásával nyerne. Az alábbi képen az látható, hogy a 44 ezer milliárd forintos magyar államadósság háromnegyede 2030-ig megújításra kerül. A megújítás mindig az aktuális kamatok mellett történik, így ha hosszú távon maradnak a magas kamatok, akkor a költségvetésre jelentős teher hárulna.

Az infláció jelenti a nagyobb problémát

Az államadósság elinflálásánál nagyobb problémát jelent, hogy a befektetők megélhetési költségeinek változását a hivatalos infláció nem méri jól. A hivatalos inflációs adat egy olyan fogyasztóiár-indexen alapul, mely egy átlagot szemléltet, ráadásul a minőségi igazítás módszere is az alacsonyabb infláció kimutatásának kedvez. Néztünk erre példákat az inflációt tárgyaló cikkünkben itt.

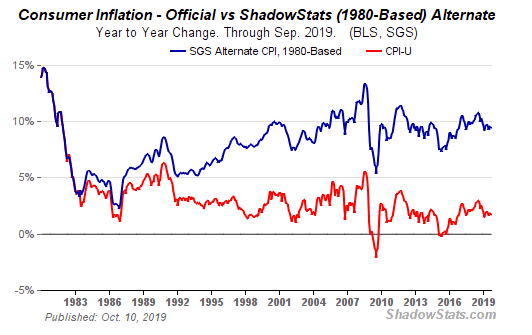

Jó példa erre az Egyesült Államok esete, ahol az 1980-as években megváltoztatták az infláció számítás módját. Bár a régi módszerrel 6-8% lenne ma az infláció, a mai módszerrel számolva csak 2%. John Williams közgazdász számolt be egy 2004-es interjúban arról, hogy az infláció-számítás metodikája megváltozott az 1980-as évek végén. Az alábbi ábrán kék színnel (felső görbe) láthatjuk azt az inflációs szintet, melyet az 1980-as évek előtti számítási mód eredményezne, azaz az új infláció-számítás módszere (piros szín) lényegesen kisebb értéket mutat Williams szerint.

(kép forrása: http://www.shadowstats.com/)

Könnyen belátható, hogy az alacsonyabb infláció kimutatásával több okból is jól járhat bármely állam. Egyrészt az alacsonyabb infláció, alacsonyabb kamatokat eredményez, így olcsóbb lesz a költségvetési hiány finanszírozása. Másrészt a szociális ellátások, a nyugdíjak is az inflációhoz vannak kötve. Ha alacsonyabb az infláció, akkor a nyugdíj és más segélyek, támogatások (munkanélküli, szociális stb..), állami bérek értékének évenkénti emelése is kisebb lesz. Kevesebbet kell tehát az államnak költenie, a költségvetési hiány kisebb lesz. John Williams szerint ez az Egyesült Államok esetében azt jelenti, hogy kétszer akkora lenne az állam kiadása ezen a területen, ha a régi módszerrel számított inflációs adatot követnén. Itt persze nem áll meg a dolog, hiszen ha az infláció alacsonyabb, akkor ez a GDP adatokat is befolyásolja, tekintettel arra, hogy a reál GDP adat esetében már inflációval korrigálunk, így alacsonyabb infláció nagyobb reál GDP kimutatását teszi lehetővé.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.