Cikkünkben a vedd meg és tarsd technika jelentését, előnyeit, hátrányait tekintjük át. Témáink:

- Mit jelent a vedd meg és tartsd technika, elv?

- Bizonyítékok a vedd meg és tartsd technika mögött

- A részvények mindig felülteljesítik a kötvényeket?

- Milyen hátránya van a vedd meg és tartsd technikának?

- 12,1% az esélye, hogy veszítesz a vedd meg és tartsd technikával

- Mi a probléma, ha hosszú távú adatokat vizsgálunk?

- Ezt a grafikont valószínűleg sosem láttad

- A részvénypiacon bármi megtörténhet

- Évtizedes trendek a részvénypiacon

- Mean reversion a tőzsdéken

- Részvénypiaci hozamok az elmúlt 384 évben

Mit jelent a vedd meg és tartsd technika, elv?

A vedd meg és tartsd (angolul buy and hold) stratégia azt jelenti, hogy a kockázatos eszközök árfolyam ingadozását a hosszú távú tartásukkal próbáljuk meg csökkenteni. A mögött mögött az a megfigyelés áll, hogy ha az amerikai részvénypiacokon 15 évig tartottuk az 500 legnagyobb vállalat részvényeit, akkor a bankbetétek, kötvények hozamánál jobb eredményt értünk el a múltban bármikor is vásároltuk a részvényeket. A stratégia szerint tehát nincs jelentősége az időzítésnek.

A vedd meg és tartsd stratégiának tehát az a lényege, hogy megvásároljuk a részvényeket, és azokat tartjuk minden körülmény között, azaz a vedd meg és tartsd stratégiát követők nagyobb pénzügyi válságok alatt is megtartják a részvényeiket. A hosszú távú befektetés során tehát érvényesülni tudnak a vállalati fundamentumok, és nem okoz problémát a rossz időzítés. A vedd meg és tartsd stratégia egyszerűsége is hozzájárulhatott ahhoz, hogy a befektetők körében elterjedjen. Bővebben a következő leírásokban tárgyaltuk a vedd meg és tartsd technikát:

- Buy and hold stratégia jelentése, előnyök, hátrányok, módszerek

- Miért a tőzsde a legjobb befektetés? Tőzsde alapjai

Bizonyítékok a vedd meg és tartsd technika mögött

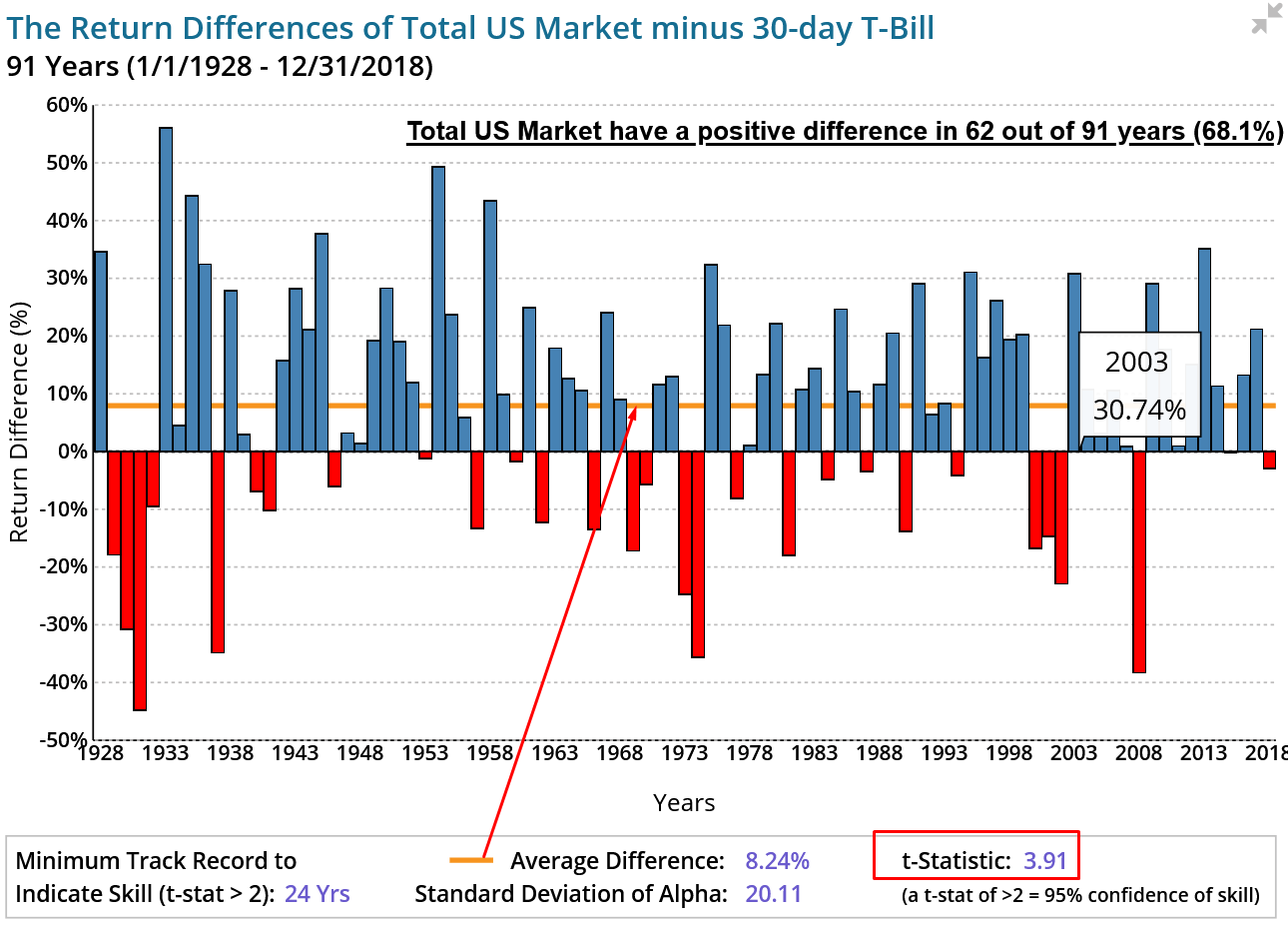

A múltbeli megfigyelések azt mutatják, a részvénypiaci kockázatért cserébe a befektetők többlethozamban részesülnek. Ezt hívjuk a részvénypiac kockázati prémiumának. Az alábbi grafikonon láthatod, hogy az elmúlt 91 évben a részvénypiac kockázati prémiuma átlagosan 8,24% volt (sárga vízszintes vonal) az Egyesült Államokban, azaz ennyivel teljesítette felül évente, átlagosan az amerikai részvénypiac a kockázatmentes (30 napos lejáratú államkötvényt) befektetést. Vegyük észre azonban az alábbi grafikonon, hogy a 8,24%-os átlag nem jelenti azt, hogy minden évben felülteljesítés történt, hanem sok év átlagában, azaz a részvénypiac kockázati prémiuma volt negatív is, de a 91 év 68,1 százalékában pozitív volt a kockázati prémium.

forrás: ifa.com

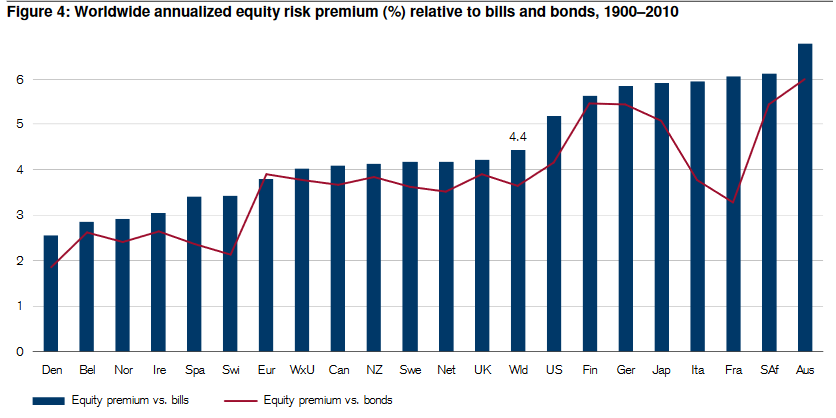

Az alábbi grafikont Elroy Dimson, Paul Marsh és Mike Staunton egyik munkájából másoltam ki, melyben 110 évre visszamenőleg látható az egyes országok kockázati prémiumai. Látható, hogy eltérő mértékben, de átlagosan évi 2-6% a részvénypiac kockázati prémiuma.

A részvények mindig felülteljesítik a kötvényeket?

A részvényekről köztudott, hogy magasabb hozamot hoznak, azonban arról már sokkal kevesebb információja van a befektetőknek, hogy a részvények nagyon sok alkalommal alulteljesítették a múltban a kötvényekkel elérhető hozamot. Ha Jeremy Schwartz adataira hagyatkozunk (Ő segített Siegel professzornak a Stock For the Long Run című könyvében), akkor ebből egyértelműen kiderül, hogy az esetek 60 százalékában teljesítették felül az amerikai részvények a kötvényekkel elérhető hozamot, ha 1-3 éves befektetési időtávban gondolkodunk. A táblázat Stocks outperform bonds oszlopa jól mutatja, hogy még 5 éves távon is az esetek 30 százalékában a kötvényekkel érhettünk el jobb eredményt. A vedd meg és tartsd el itt is visszaköszön, azaz az időtávval (20-30 év) egyre jobban nőtt a valószínűsége, hogy felülteljesítjük a kötvények hozamát a részvénypiaci befektetéssel.

A következő táblázat azt mutatja, hogy a részvényekkel (stocks), hosszú (bonds) és rövid (t-bills) kötvényekkel milyen maximális és minimális hozamokat lehetettet elérni a tartási idő (x tengely) függvényében. Például egy éves befektetési időtávon a részvénybefektetés legrosszabb forgatókönyve a -38,6% hozam volt, míg a legjobb esetben 66,6% volt a hozam.

Az adatokból jól látható, hogy a befektetési időtáv növekedésével csökken a negatív reálhozam (évesített) mértéke, azaz a hozam/kockázat arányok igazán öt éves időtávon túl javulnak. Ez gyakorlatilag az alapja annak, hogy részvénybefektetésben minimum öt éves időtávban kell gondolkodni

Milyen hátránya van a vedd meg és tartsd technikának?

A vedd meg és tartsd technika hatékonyságáról rendelkezésre álló bizonyítékok nagyrészt az Egyesült Államokból származnak (ahogy a fenti grafikonok is). Irrational Optimism címmel találjuk meg Elroy Dimson, Paul Marsh és Mike Staunton kutatásait, melyben a szerzők áttekintik más országok részvénypiaci hozamait is. Ebben a munkában a szerzők vitatják azt a széles körben elterjedt nézetet, miszerint 20 éves időhorizonton a vedd meg és tartsd szemlélettel a részvénybefektetés biztosan pozitív reálhozamot hoz. Véleményük szerint a részvények hosszú távon sem biztonságosak. Ez a vélemény általában szembe megy a ma divatos indexkövető, passzív befektetés, lusta portfóliókat preferáló befektetők véleményével, de tekintsünk úgy a fenti véleményre, hogy olyan személyeké, akik hosszú éveken keresztül kutatták, és vizsgálták a világ különböző részvénypiacait. Elroy Dimson, Paul Marsh és Mike Staunton kutatásait két korábbi bejegyzésben is feldolgoztuk:

- Az Irrational Optimism című kutatásukat itt beszéltük meg.

- A Triumph of the Optimists: 101 Years of Global Investment Returns cím alatt megjelenő könyvük részleteire itt tértünk ki.

12,1% az esélye, hogy veszítesz a vedd meg és tartsd technikával

A Stocks for the long run? Evidence from a broad sample of developed markets cím alatt elérhető kutatásban 39 ország részvénypiacát vizsgálták meg bootstrap szimulációval 1841-2019 közötti időszakon. A vizsgálatról részletesen beszéltünk egy korábbi cikkünkben, illetve az alábbi előadáson. Röviden kiemelném a vizsgálat fő megállapításait. A múltbeli adatokon végzett kutatás szerint, annak a valószínűsége, hogy negatív reálhozamunk lett a vedd meg és tartsd technikával (tőzsdeindex befektetés):

- 1 éves befektetési időtáv esetén 36,8%,

- 5 éves befektetési időtáv esetén 28,3%

- 10 éves időtávon 21,5%

- 20 éves befektetési időszakon 15,5%

- 30 éves időszakon 12,1% volt.

A fenti vizsgálat részvénypiacokra, azaz részvények széles körére vonatkozott, nem egyedi részvényekre. Fontos tisztában lenni azzal, hogy egy másik, átfogó vizsgálat (1926-2020, 27 ezer társaság) alapján egyedi részvényekkel a vedd meg és tartsd technikával a következő eredményeket érhettük el:

- 11,83% az esélye annak, hogy a befektetési tőkédet részben/teljesen elveszíted

- 57,4 (100-42,6) százalék az esélye annak, hogy a kötvénypiaci hozamoknál rosszabb hozamod lesz

- 69,2 (100-30,8) százalék az esélye annak, hogy a tőzsdeindexszel elérhető hozamot nem éred el.

- 4 százalék a valószínűsége, hogy megtaláld a sikeres társaságokat

- 0,4 százalék a valószínűsége, hogy a következő google társaságot megtaláld

A témával kapcsolatos kutatásokat szedtem össze az alábbi előadáson.

Mi a probléma, ha hosszú távú adatokat vizsgálunk?

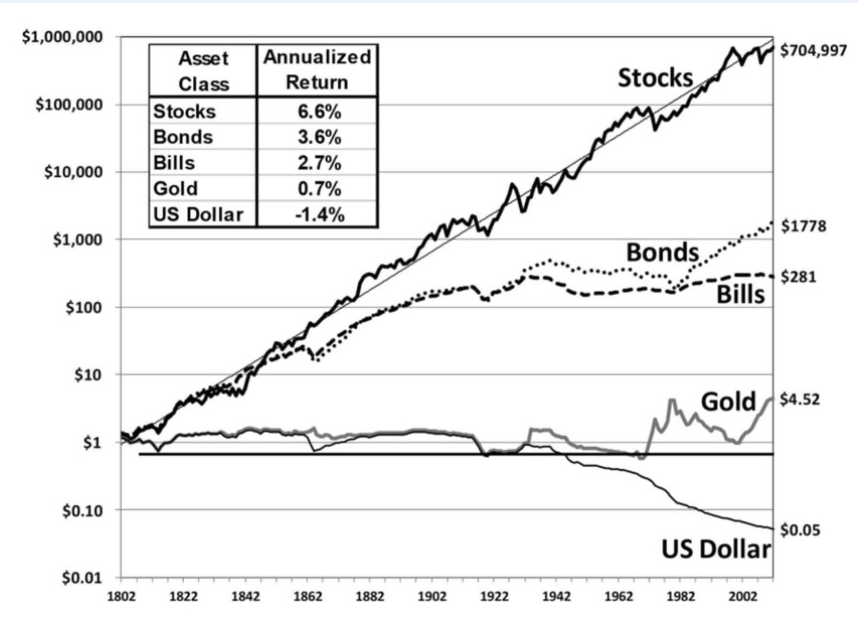

Befektetők széles köre alapozta egyébként Siegel professzor könyvében (Stock for the long run) található grafikonra a főbb következtetéseit. Az ábra, melyet az alábbiakban láthatsz, az interneten számos weboldalról köszön vissza. Befektetési tanácsadók, pénzügyi coachok, oktatók, biztosítási ügynökök oldalain láthatod a grafikont, melyből az derül ki, hogy az elmúlt 200 évben az amerikai részvények jelentősen felülteljesítették a kötvénypiacot. Az ábra bal felső sarkában az elérhető hosszú távú reálhozam (inflációval korrigált) is látható.

forrás: Stock for the long run

Ugyanakkor látni kell azt, hogy ezen adatokkal több probléma van. Problémát jelent, hogy a részvénypiac néhány évszázados történelmének legsikeresebb 100 évére tekintünk vissza, azon belüli is az egyik legnagyobb hozamot hozó részvénypiacra (Egyesült Államok). Ugyanakkor semmi garancia nincs arra, hogy a jövőben is az amerikai részvénypiac lesz a legsikeresebb. Ha a témában alaposabb kutatómunkát szeretnénk végezni, akkor célszerű elolvasni a Triumph of the Optimists: 101 Years of Global Investment Returns című könyvet, melynek főbb megállapításait itt foglaltuk össze: A legjobb befektetések az elmúlt 100 év alapján. Elroy Dimson, Paul Marsh és Mike Staunton egy másik munkájában is foglalkozik a témával, és pont a fenti problémákat tárgyalják, azaz a részvénypiaci optimizmus, a részvények magas hozamával kapcsolatos optimizmus az utóbbi évtizedek tőzsdei emelkedéséből fakadnak.

Ha pedig körülnézünk az interneten blogokban, cikkekben, publikációkban, azt tapasztalhatjuk, hogy legtöbb hosszú távú tőzsdei grafikon 1926-tól kezdődően mutatja be a változásokat, így a legtöbb befektető számára a tőzsde történelme 1926-tól kezdődik. Néhány kutatómunka esetleg visszatekint 1896-ig. Ez az év arról nevezetes, hogy Charles Dow megalkotta a Dow Jones Industrial Avereage (DJIA) indexet, mely az első tőzsdeindex volt. Az Egyesült Államokban azonban ezen időszak előtt is működött a részvénypiac, erről az időszakról azonban nem sok fogalmunk van.

Az alábbi képen 1925-2006 közötti időszakon látjuk az amerikai részvénypiacot jellemző grafikont, a nagy piaci kapitalizációjú részvények árának változását logaritmikus grafikonon. Az időszak végére 1 dollár 3000 dollárra duzzad, és csak azt látjuk a grafikonon, hogy a részvénypiac emelkedik, emelkedik. Ugyanakkor rövidebb távon számos olyan időszak van ezen a grafikonon, amikor a részvénypiac nem emelkedik, sőt az olyan lelkileg megterhelő árfolyamesések sem tűnnek nagynak, mint az 1987-es crash. A fenti grafikonból azonban egyértelműen következik, hogy a vedd meg és tartsd technika a jó megoldás, és az időzítésen alapuló stratégiák nem fognak működni.

forrás: Stock Market Charts You Never Saw

Ezt a grafikont valószínűleg sosem láttad

Nézzük meg az alábbi grafikont, a fentiekhez hasonlóan 80-90 év adatait dolgozza fel, de itt már 1851-1931 közötti időszakon látjuk az amerikai részvénypiacot. Ezalatt a 80 év alatt a részvénypiac semerre nem ment, hiszen az időszak végén a nagy gazdasági világválság alatt az amerikai tőzsdeindex is 80%-ot esett vissza. Ha ezt az időszakot nem vesszük figyelembe, akkor az időszak eleji 1 dollár befektetésünk a válság előtt 4 dollárt ér, szó sincs tehát arról, hogy százszoroztuk a pénzünket évtizedek alatt.

forrás: Stock Market Charts You Never Saw

A fentiek után felmerülhet az olvasóban a kétely, hogy ez az időszak már nagyon távoli, egész más gazdasági rendszerben működtek a tőzsdék, így ezen adatokból származó adatok nem érvényesek ma már. A kérdés csak az, hogy az 1926 utáni adatokról miért nem gondoljuk ezt? Miért érvényesek ma már az 1926-2006 közötti megfigyelések, hiszen 1980 előtt még érvényben volt az aranystandard rendszer, 2008 után pedig egy évtizede tartó nulla és negatív kamatok világában élünk, mely szintén példátlan, és legutóbbi vizsgálatok azt is mutatják, a befektetők viselkedése, döntései megváltoznak a negatív kamatok tartományában? Annak az oka, hogy az 1926 utáni adatokat jobban elfogadjuk, a lehorgonyzási heurisztika és a megerősítési torzításban keresendő. A fenti grafikonnal nem véletlenül nem találkoztál. Nem illeszthető össze a befektetési tanácsadók, alapkezelők, szakértők által támogatott vedd meg és tartsd szemlélettel.

A részvénypiacon bármi megtörténhet

Burton Malkiel professzor a random walk elmélet megalkotója sokat foglalkozott a véletlen szerepével. A hivatkozás alatt részletesen áttekinthető elmélete szerint a múltbeli és a jövőbeni adatok függetlenek egymástól. Eszerint tehát az 1926-2006 közötti részvénypiaci szárnyalásból nem jósolható meg, hogy a következő évtizedek is hasonlóan alakulnak. A legtöbb kutatásban 300 évre visszamenőleg lehetséges a tőzsdei hozamot visszakövetni, és ez alapján az átlagos éves reálhozam 6-7% közötti a tőzsdén. Ugyanakkor az átlagos befektetőnek nincs 300 éves befektetési időtávja, a legtöbb befektetők maximum 30 évben (vagy kevesebben) gondolkodik. Ilyen időtávon pedig a múltban is előfordultak gyenge tőzsdei hozamok a magas (6-7%) évszázados átlag ellenére. Például 1919-1949 közötti időszakban (ahogy az alábbi képen is látható), amikor érdemi hozamod nem lett a vedd meg és tartsd technikával egy 30 éves időszakon az amerikai részvénypiacon.

forrás: Stock Market Charts You Never Saw

A fenti három grafikon között van még egy alapvető különbség. Az első, amelyen a részvénypiac rendkívüli eredménye látható, nem vette figyelembe a pénz vásárlóértékének romlását. A második két grafikonon már az inflációval korrigálva van a részvénypiaci hozam, azaz a reálvagyon-növekedés mérhető le vele. Nézzük meg most az első grafikont úgy, hogy az árakat az inflációval korrigáljuk. Az alábbi képen kék színnel látjuk 1928-2008 közötti időszakon az amerikai tőzsdén elérhető hozamot, a piros görbe mutatja az inflációval korrigált esetet. Nominálisan vizsgálódva azt láthatjuk, hogy 10.000 dollárból az időszak végére 9,3 millió dolláros vagyon lesz. Vegyük azt is észre, hogy ez a kék görbe, és az első grafikonon szereplő kék görbe eltér. Ez utóbbi az 1920-as évek bikapiaci csúcsán kezdődik, az első grafikonunk pedig néhány évvel korábban. Ez a néhány éves csúszás azért szükséges, hogy megértsük, mekkora jelentősége van a kezdő időszaknak (start date bias), hiszen ha néhány évvel korábban fektetünk be, akkor kb. kétszer akkora lesz az időszak végi hozamunk. Másrészt pedig a piros görbe arról is árulkodik, hogy reáladatokkal számolva lényegesen kisebb lesz a vagyongyarapodásunk. Ennek egész egyszerűen az az oka, hogy a huszadik században jelentős volt az infláció. A fentiekből látható, hogy a nominális adatok, különösen hosszú távon, megtévesztőek.

Évtizedes trendek a részvénypiacon

Az alábbi két eset is jól rávilágít arra, hogy a részvénypiacon évtizedes trendek alakultak ki a múltban. Példaként nézzük meg, hogy az 1952-1982 közötti 30 éves időszakban a részvénypiac emelkedett, majd visszaesett. Ugyanezt láthattuk 1964-1994 közötti 30 éves időszakon. A grafikon adatai inflációval korrigáltak, azaz a reálvagyon-növekedést mutatják.

forrás: Stock Market Charts You Never Saw

forrás: Stock Market Charts You Never Saw

Mean reversion a tőzsdéken

Az alábbi grafikon 1830-2015 közötti időszakon mutatja az amerikai részvénypiaccal elérhető eredményt, inflációval korrigálva. A szaggatott vonal jelzi az évi 6,6%-os reálhozamot. Jól látható a grafikonon, hogy egyes időszakokban átlag alatti a tőzsdéken a hozam, míg más időszakokban átlag feletti. Ugyanakkor megfigyelhetjük azt is, hogy az átlaghoz visszatér a görbe, ez az ún. mean reversion.

forrás: Stock Market Charts You Never Saw

Vizuálisan azonban az ilyen 100-180 éveket tartalmazó grafikonok nagyon megtévesztőek, hiszen az átlag alatti tőzsdei teljesítmények hosszú éveket, évtizedeket ölelnek fel, ez akár a befektetők teljes befektetési időtávját is jelentheti. Példaként nézzük meg az alábbi grafikont, ahol átlag alatti tőzsdei hozamokat látunk.

forrás: Stock Market Charts You Never Saw

Itt pedig egy rendkívül jó időszakot látunk.

forrás: Stock Market Charts You Never Saw

További időszakok:

1990 és 2015 közötti időszakon szintén alulteljesített a részvénypiac.

Részvénypiaci hozamok az elmúlt 384 évben

Benjamin Golez és Peter Koudijs Four Centuries of Return Predictability című kutatásában egészen az 1600-as évekig tekintenek vissza az alábbi adatok alapján:

- Hollandia, Egyesült Királyság részvénypiaca 1629-1812 között,

- Egyesült Királyság részvénypiaca 1813-1870 között.

- Egyesült Államok részvényei 1871-2015 között.

A teljes időszak 384 évet ölel fel, melyből kiderül, hogy milyen hozamokat lehetett elérni a tőzsdéken hosszú távon. Ezekből az adatokból jól felmérhető, hogy mire számíthatunk a vedd meg és tartsd technika alkalmazása során. Az alábbi grafikonon az éves reálhozam látható. A piros szaggatott vonalak jelzi, hogy hol lett a három adatsor összeillesztve. A piros vízszintes vonal mutatja a nulla hozamot, azaz fölötte nyereséges, alatta veszteséges év volt a tőzsdén.

forrás: Four Centuries of Return Predictability

A következő táblázat pedig a tőzsdéken elérhető hozammal kapcsolatos legfontosabb információkat mutatja öt időszakra bontva (lásd az oszlopokban). A Ret (%) sorban látjuk az évesített, nominális hozamot, mely a teljes adatsoron (1629-2015 között) 7,87% volt, de az időszak első felében lényegesen alacsonyabb hozamokat figyelhetünk meg (5,64%-6,11%). Fontos látni, hogy ezek nominális adatok, azaz az infláció, a pénz vásárlóértékének romlása nincs beleszámítva.

Azt is láthatjuk, hogy az újabb adatokon a részvénypiac volatilitása nagyobb, azaz magasabb az árfolyamkockázat (Std % sor). Ez azt jelenti, hogy bár nagyobb az átlagos hozam a tőzsdéken, de ez nagyobb árfolyamkilengéssel jár együtt. Emiatt ha egységnyi kockázatra vetítjük az adatokat (Sharpe Ratio sor, magyarázat itt), akkor egyedül az 1945-2015 közötti időszak emelkedik ki (0,47), és a többi időszakon lényegesen alacsonyabb az egységnyi kockázatra eső hozam.

Azt is láthatjuk az adatokból, hogy a részvénypiac kockázati prémiuma (Risk Premium sor) a teljes időszakon 4,4%, és 1945-2015 közötti időszakon kiemelkedően magas (7,94%), ugyanakkor az előző századokban lényegesen alacsonyabb volt (2,69%-2,76%). Az alábbi adatsorban már reálhozamokat látunk, azaz a RET(%) inflációval korrigált átlaghozamot mutat.

A fentiek is arra utalnak tehát, hogy az elmúlt évtizedek kivételesnek tekinthetők, inkább azt látjuk, hogy az átlagtól (átlaghozam, átlagos kockázati prémium) pozitív irányba mozdulnak el a teljesítménymutatók, és ez nem feltétlenül teszi pontosabbá a részvények jövőbeni hozamának előrejelzését.

Összegezve a fentieket, a leírtaknak nem az a célja, hogy cáfolja a vedd meg és tartsd technika működését. A szerzőt az a cél vezérelte, hogy az olvasó átlássa a módszer hátrányait, melyről alapvetően kevesebb szó esik a médiában, tanácsadók honlapján. A vedd meg és tartsd technika valóban képes csökkenteni a részvénypiaci kockázatát. Ezt az előnyt különösen akkor élvezheti a befektető, ha nem egyetlen részvénybe, hanem tőzsdeindexbe fekteti a pénzét. Ugyanakkor ez a módszer sem képes a részvénypiac kockázatát nullára csökkenteni, mondhatjuk azt, hogy nincs ingyen ebéd, a részvénypiac hozamprémiumáért kockázatot kell vállalnia a befektetőnek.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.