Cikkünkből a negatív kamatok sajátosságát ismerheted meg. Megbeszéljük, hogy a befektetésekre nézve hogyan hat a negatív kamat. Szó lesz arról is, hogy a negatív kamatok ellenére miért vásárolják a befektetők a kötvényeket, és beszélünk arról is, hogy a negatív kamatok tartományában megváltozik a befektetők viselkedése, mely akár azt is eredményezi, hogy a jegybanki kamatcsökkentésnek a hatása elmarad a várttól. Témáink:

- Mit jelent a negatív kamat?

- Miben tér el a jelenlegi helyzet a múltbeli negatív kamatoktól?

- Az állampapírok piacán is kialakulhatnak negatív kamatok?

- Miért vállalják a negatív kamatokat a befektetők?

- Miért alkalmazzák a negatív kamatokat a jegybankok?

- A negatív kamatok megváltoztatják a szabályokat?

- Negatív kamatok világában másképp döntenek a befektetők?

Mit jelent a negatív kamat?

A negatív kamat jellemzően arra vonatkozó utalás, hogy a jegybankok irányadó kamata negatív tartományba került. Ez a valóságban azt jelenti, hogy a kockázatmentes befektetések értéke csökken a befektetési időszak során. Arról lenne szó, hogy pozitív kamattartományban a kölcsönadó (befektető) kamatot kap, és a kölcsönvevő (hitelező kamatot fizet). Negatív kamatok esetében a kölcsönadó, befektető kamatot fizet, de ez nem jelenti azt, hogy a kölcsönvevő kamatot kap, viszont a kölcsönvevő nagyon alacsony kamatok mellett vehet fel hitelt.

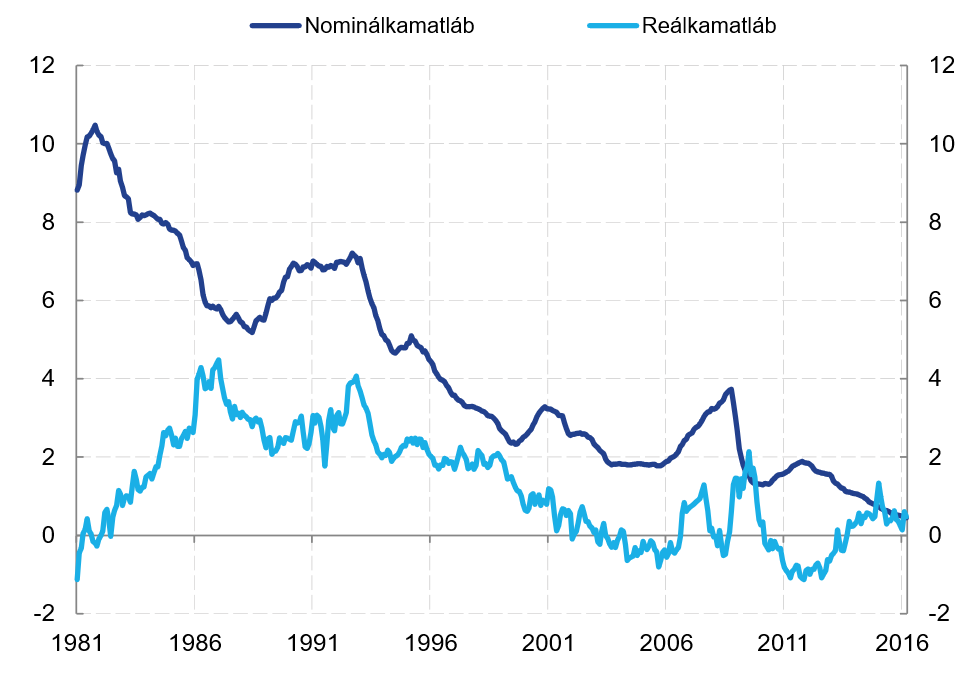

Látni kell azonban azt, hogy kamat és kamat között is különbséget tehetünk, azaz megkülönböztetünk nominális és reál kamatokat. Az utóbbi esetben az inflációt, azaz a pénz vásárlóértékét is figyelembe vesszük, így negatív reálkamatok abban az esetben is előfordulhatnak, ha nominálisan még pozitívak a kamatok. Például a banki betét után a befektető 1%-os kamatot kap, de az időszak alatti infláció 3% volt, akkor ebben az esetben 2%-os negatív reálkamatról beszélhetünk, azaz a pénz vásárlóértéke csökkent. Fontos látni azt is, hogy ahogy csökkennek a nominális kamatok, úgy növekszik az esélye annak, hogy a reálkamat is negatív lesz, ahogy ez az alábbi képen is követhető.

(forrás ecb.europa.eu)

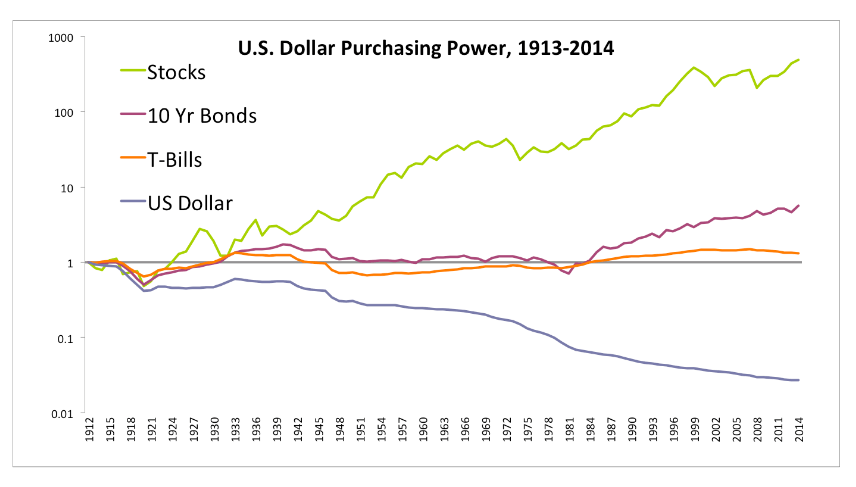

Emellett arról se feledkezzünk meg, hogy a negatív reálkamat egyáltalán nem példa nélküli jelenség az elmúlt 100 évben, azaz az 1930-as, az 1940-es, 1970-es és a 2000-es években is előfordultak hosszabb rövidebb időszakok, amikor az Egyesült Államokban a reálkamatok negatív tartományban voltak, azaz ezekben az esetekben a nominális kamatok pozitívak voltak, de a nagyobb infláció miatt a reálkamatok negatívak lettek.

Figyeljük meg az amerikai kötvényeket az alábbi képen. A rövid lejáratú kötvényeken (T-Bills) gyakorlatilag nincs reálhozam, nem változik az értéke 100 éves távon. Ha 1800-2012 között vizsgáljuk, akkor 2,7% a reálhozam, de ha csak az utóbbi 100 évet nézzük, akkor 0,5%. A hosszú lejáratú kötvények (10 Yr bonds) esetén hasonló a helyzet. Itt 1800-2012 az átlagos reálhozam 3,6%, de az utóbbi 100 évben már csak 2% a reálhozam. Ráadásul egészen az 1980-as évekig nincs reálérték növekedés. Azokon a pontokon, ahol a narancssárga görbe 1 alatt van, a T-bill (1 éven belüli lejáratú kötvény) reálhozama negatív volt. Ez hosszú évtizedeken keresztül megfigyelhető.

További részletek: Az állampapír a legbiztonságosabb befektetés?

Miben tér el a jelenlegi helyzet a múltbeli negatív kamatoktól?

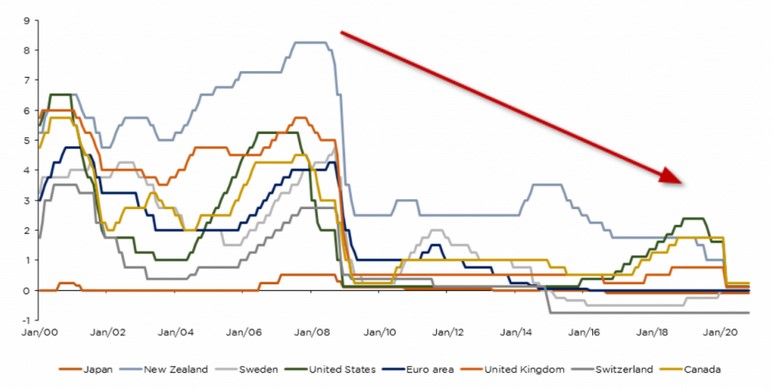

A jelenlegi helyzet abban tér el, hogy mára már a nominális kamatok is negatívak. Az alábbi ábrán az látható, hogy két hullámban csökkentek jelentősen a kamatok az utóbbi évtizedben. Először a 2008-2009-es gazdasági válság során, majd 2020-ban a koronavírus okozta gazdasági lassulás miatt. A képen a jegybankok irányadó kamat látható, de a betétekre vonatkozóan számos országban már negatívak a kamatok.

Az alábbi képen például az Európai Központi Bank irányadó kamatrátái láthatók. Itt a deposit facility alatt 2012-től 0%, majd 2014-től -0,1%, és 2019-től már -0,5% a betétekre vonatkozó kamat. A táblázat lending facility sorába pedig a hitelkamatok láthatók, mely szintén jelentősen csökkent, azaz nagyon olcsón lehet hitelhez jutni, a befektetők bankbetéteit, számlapénzét pedig negatív kamatok terhelik (eurós számlákon érezhető főleg).

(táblázat forrása: www.ecb.europa.eu)

Hasonló helyzetet tapasztalhatunk Svájcban is, ugyanakkor azt is látni kell, hogy az átlagos befektető az eurós és svájci frank számláin ebből még semmit nem érez, azaz a bankok nem érvényesítik a negatív kamatot, vélhetően azért, mert az átlagbefektetők kisebb összeget tart ezeken a számlákon, és a különböző díjakkal lényegesen többet tudnak beszedni a bankok. Ugyanakkor már a magyar bankoknál is megfigyelhető, hogy bizonyos összeghatár felett számítják a negatív kamatot az eurós számlákon elhelyezett számlapénz után.

Az állampapírok piacán is kialakulhatnak negatív kamatok?

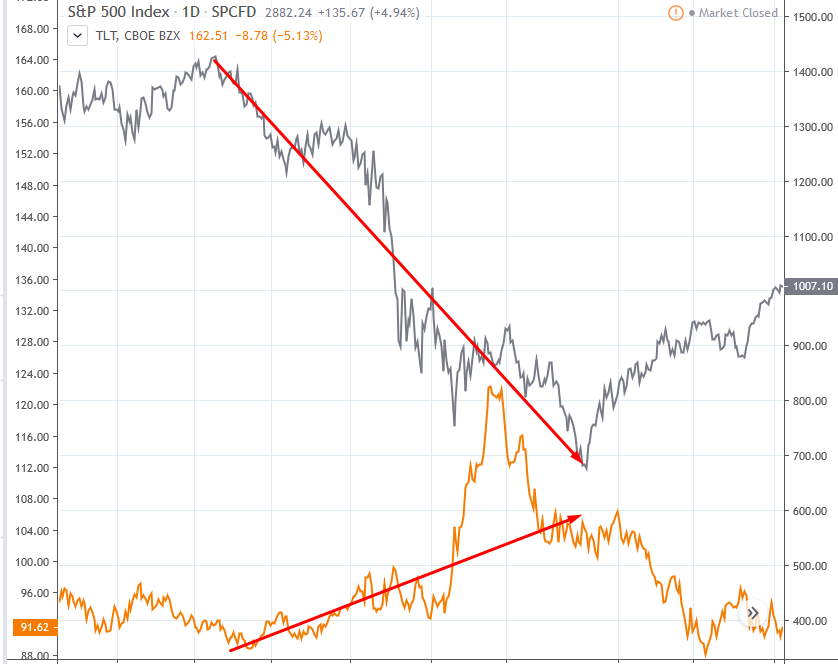

Fontos látni azt, hogy a kockázatmentes befektetések körébe sorolhatók az államkötvények, melyek fontos részét képezik a befektetői portfóliónak, tekintettel arra, hogy az a jellemző, hogy a kockázatos eszközöket (részvények) a befektetők kockázatmentes eszközökkel (kötvények) fedezik. A kötvényeknek megvolt a múltban az a sajátossága is, hogy válságok alatt emelkedett az árfolyamuk, így a részvénypiaci visszaesés mértékét tompítani tudta a portfólióban. Az alábbi képen a 2008-2009-es gazdasági válságot követheted nyomon. Az S&P500 index (szürke színnel) 1550 pontról esik vissza 700 pont alá, ami ugye 50%-os visszaesés. Ekkor a 20 éves lejáratú amerikai államkötvényekbe befektető ETF árfolyama (sárga színnel) 89 pontról 106 pontra erősödik, ami kb. 20%-os árfolyam emelkedést jelent (+ a kamatokat kifizették). Amikor a legnagyobb volt a félelem a piacon, akkor a fenti ETF árfolyama 120 dolláron volt, azaz kb. 34% nyereségünk volt az ügyleten.

Ugyanakkor látni kell azt is, hogy a kötvényekkel elérhető hozam nemcsak a kibocsátáskor feltüntetett kamaton múlik, hanem a lejáratig bekövetkező kötvénypiaci változásokon is. Az is megfigyelhető, hogy a jegybankok mennyiség enyhítéssel (pénznyomtatás) újabb és újabb államkötvényeket vásárolnak, ez pedig egy többlet keresletet idéz elő az állampapírok piacán, ami leszorítja az államkötvények hozamát. A kamatvágást és a mennyiségi enyhítést együttesen alkalmazva tehát nemcsak az irányadó kamat, a betéti kamatok kerülnek nulla közelébe, vagy negatív tartományba, hanem a hosszú lejáratú államkötvények hozama is csökken, és akár negatív tartományba kerülhet.

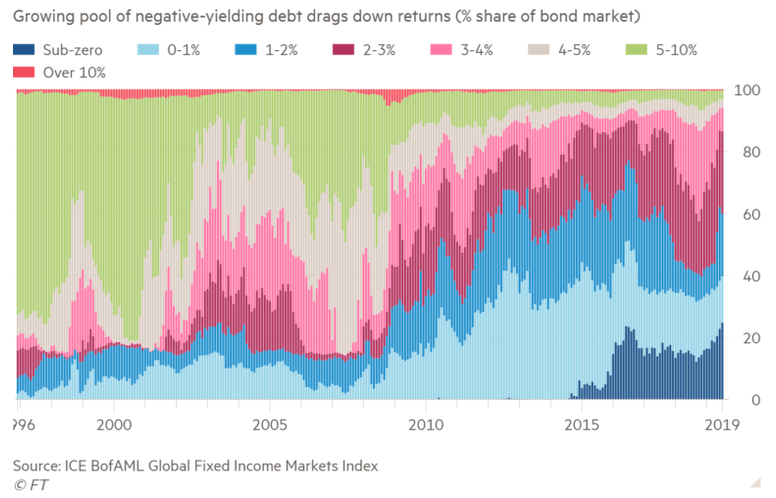

Az alábbi képen már jól látható, hogy a nemzetközi kötvénypiac 20%-a negatív hozammal érhető el, de 2%-nál kisebb hozam jellemzi a kötvénypiac 60%-át, és az 5-10%-os hozamok csak kb. 5%-át jelentik a teljes kötvénypiacnak.

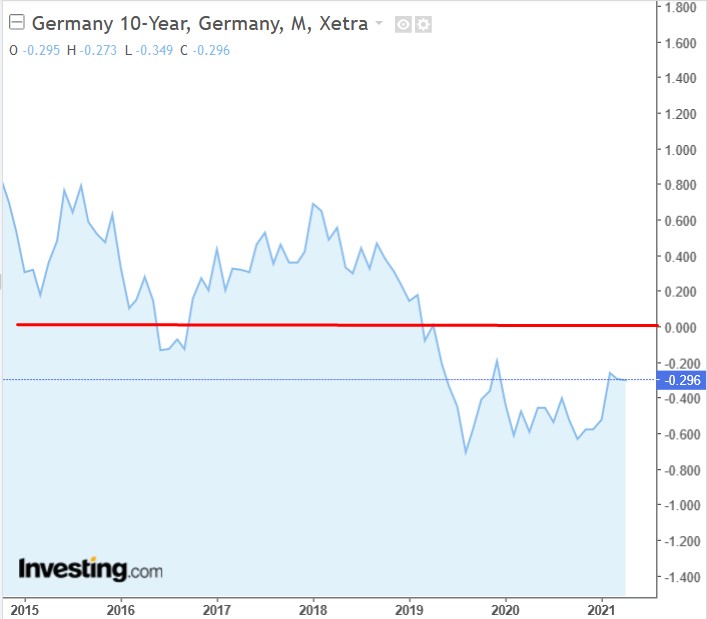

Egyes országok esetében már évek óta negatívak a kamatok, lásd alábbi képen a 10 éves német államkötvény hozamát, mely 2019 óta negatív tartományban mozog.

Miért vállalják a negatív kamatokat a befektetők?

Felmerülhet a kérdés, hogy miért vállalják a befektetők a negatív kamatokat. Egyrészt vegyük figyelembe, hogy a kötvényekre kockázatkezelési szempontból szükség van, azaz sokan ezzel biztosítják a kockázatos részvényeket arra a múltbeli összefüggésre alapozva, hogy a válságokat újabb kamatvágás, és mennyiségi enyhítés követi, így a hozamok tovább esnek. A kötvények hozama és árfolyam között pedig fordított az összefüggés, azaz ha esnek a hozamok, a korábban kibocsátott kötvények árfolyama emelkedik, azaz árfolyamnyereségünk lesz. Beszéltem már erről a hatásról a Ki lesz a legnagyobb bolond a kötvénypiacon című cikkben.

A befektetők tisztában vannak azzal, hogy a kötvénypiacon van egy nagyon komoly vevő. Ez a komoly vevő a jegybank, és itt most az EKB (Európai Központi Bank) és az amerikai jegybank szerepét betöltő Fed-re gondolok. A befektetők tehát azt látják, hogy van egy erős vevő a piacon. Ez pedig az árfolyam emelkedését okozza, azaz nem baj, ha most negatív a hozam a kötvényen, ha a jövőben is veszik a kötvényeket a jegybankok, akkor az árfolyam emelkedik, és jelentős árfolyamnyereség lesz az ügyleten (duráció felnagyítja). Ezzel pedig ott tartunk, hogy egy 2019-es adat szerint 15 billió dollárnyi kötvénynek van negatív hozama.

Látható tehát a fentiekből, hogy ahhoz, hogy a kötvények jó fedezeti eszközök legyenek a következő válságban arra is szükség van, hogy legyen tere a hozamesésnek. Nulla közelében, negatív hozamok mellett pedig csak abban reménykedhetnek a befektetők, hogy lesz egy nagyobb bolond, aki megveszi negatív hozam mellett a kötvényeket, mert ez kell ahhoz, hogy az árfolyam emelkedjen, és árfolyam nyereségünk legyen. Emellett pedig azt is mérlegelni kell, hogy ahogy közeledünk a nulla kamathoz, vagy a negatív kamathoz egyre inkább csökken a hozamlehetőség, de egyre jobban növekszik a kockázat. Ne feledjük el, hogy a kötvények árfolyama nem csak emelkedni tudni, hiszen ha a kötvénypiaci hozamok 1%-ot emelkednek, akkor a 10 éves lejáratú kötvényen 10%-ot veszítettünk.

Miért alkalmazzák a negatív kamatokat a jegybankok?

A kamatoknak alapvető hatása van a hitelezésre, és a hitelek célja legtöbbször összefüggésbe hozható a gazdasági növekedéssel. Például jövedelmet termel, ha egy háztartás építési hitelt vesz fel, melyből egy új ház épül, de ugyanígy egy vállalkozás által felvett hitel is beruházást eredményez, mely nagyobb nyereséget jelenthet a következő időszakban. Ezek az apró változások pedig nemzetgazdasági szinten is érzékelhetők lesznek, a sok kicsi összeadódva végül GDP növekedést eredményez.

Könnyen belátható, hogy a kamatvágások, a nulla közelébe csökkentett irányadó kamat jelentősen lecsökkenti a kockázatmentes befektetések (bankbetét, állampapírok) hozamát, azaz a megtakarítók azzal szembesülnek, hogy nem lesz érdemi kamatbevételük. Amíg a megtakarítások kevésbé csökkennek, mint ahogy a jegybank mérlege bővül (mennyiségi enyhítés), addig növekvő mennyiségű pénz kerül a pénzügyi rendszerben, melyet hitelként vehetnek fel a vállalkozások, háztartások befektetési célokra. Ebben a környezetben tehát a hitelezési aktivitást a keresleti oldal (hitelfelvevők) korlátozza nem pedig a kínálati oldal (nincs elég pénz a rendszerben).

A fenti helyzet azonban megváltozhat, azaz a megtakarítások lényegesen nagyobb ütemben épülnek le, mint a jegybanki eszközök bővülése. Ha ugyanis a kamatokat nulla közelébe vágják, és közben a mennyiségi enyhítéssel az állampapírok (hosszú lejáratú) hozama is csökken, akkor a háztartások még jobban csökkentik a kockázatmentes befektetésben tartott vagyont, azaz a megtakarítások csökkenését csak a mennyiségi enyhítés tudja ellensúlyozni. De még ilyen helyzetben is előfordulhat (lásd 2008-2009), hogy a bankok nem akarnak hitelezni (nem éri meg, túl drága stb..). Ezek a folyamatok oda vezetnek, hogy a kevesebb hitel érhető el (kínálati oldal korlátos), így kevesebb hitelt vesznek fel befektetési, beruházási célból, még akkor is, ha egyébként kereslet lenne rá.

Hitelfelvétel hiányában a csökkenő beruházás csökkenti a jövőbeni termelékenység növekedési mértékét, így alacsonyabb GDP növekedést idéz elő hosszú távon, mely tulajdonképpen a tartósan alacsony kamatoknak, és a mennyiségi enyhítésnek köszönhető. Jellemzően azonban a fenti folyamatok nem, vagy csak rövid ideig következnek be, azaz a rendszerbe óriási mennyiségű pénzt pumpálnak a jegybankok, mely lényegesen túlszárnyalja a megtakarítások csökkenő mennyiségét. A fentiek ellenére a tartósan alacsony kamatok problémát okozhatnak hosszú távon.

A negatív kamatok megváltoztatják a fenti szabályokat?

Egy korábbi kutatás (itt tárgyaltuk) arra világított rá, hogy ha egy jegybank egy alacsony kamatkörnyezetben kamatot vág, akkor ebben az esetben is kimutatható, hogy a hitel iránti kereslet megnövekszik a vállalatok körében (fent részletezett módon). Tehát alacsony, nulla közeli kamatkörnyezetben is megfigyelhető az, amit magasabb kamatkörnyezetben tapasztalunk, ugyanakkor ez a többletkereslet a hitelek után nem egyenletesen oszlik meg a vállalatok között.

Mondhatni tehát azt, hogy a nulla kamatkörnyezet a nagyobb cégeknek sokkal előnyösebb, és a kisebb cégek nem tudják ezeket az előnyöket úgy kihasználni. Ez pedig azt is eredményezi, hogy a nagyobb cégek könnyedén felvásárolják a kisebb versenytársaikat. Gyakorlatilag nagyon kevés cégnek van esélye felnőni az óriáscégek mellett. Például a Facebook már 87 különböző vállalkozást vásárolt fel, a Google pedig több, mint 200-at.

A fentiek miatt a fenti hivatkozáson tárgyalt tanulmány szerzői úgy gondolják, hogy hosszú távon a nulla kamatok nemcsak hogy hatástalanok a növekedésre nézve, hanem egyenesen kontraproduktív.

Negatív kamatok világában másképp döntenek a befektetők?

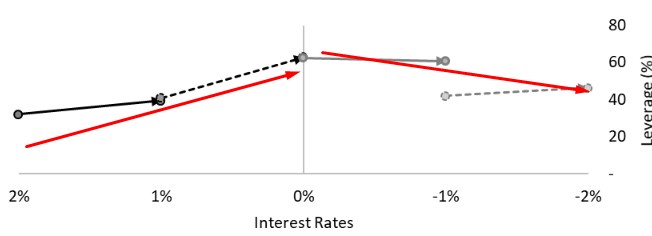

A 2020-as évben egy másik kutatás is publikálásra került a negatív és nulla közeli kamatokkal kapcsolatban. Ebben a kísérletben egyéni befektetők döntéseit vizsgálták különböző kamatkörnyezetben, különböző mértékű kamatvágások idején. A befektetők 10.000 izraeli sékelt fektethettek be, és 10.000 izraeli sékel hitelt vehettek igénybe. A résztvevők döntéseit különböző kamatkörnyezetben (negatív kamatok esetében is) vizsgálták.

Ahogy az alábbi ábrán is látható, ahogy csökken a kamat, és alacsonyabb kamatkörnyezetben (x tengelyen) vagyunk, úgy növekszik a felvett hitel mértéke (tőkeáttétel y tengelyen), majd a negatív kamatok alatt nem növekszik tovább a tőkeáttétel, inkább csökken. Az alábbi grafikonon négy önálló kísérlet eredménye látható:

- kísérleti csoportnál 2%-ról 1%-ra,

- kísérleti csoportnál 1%-ról 0%-ra,

- kísérleti csoportnál 0%-ról -1%-ra,

- kísérleti csoportnál -1%-ról -2%-ra csökken a kamat.

forrás: To Decrease or Not to Decrease

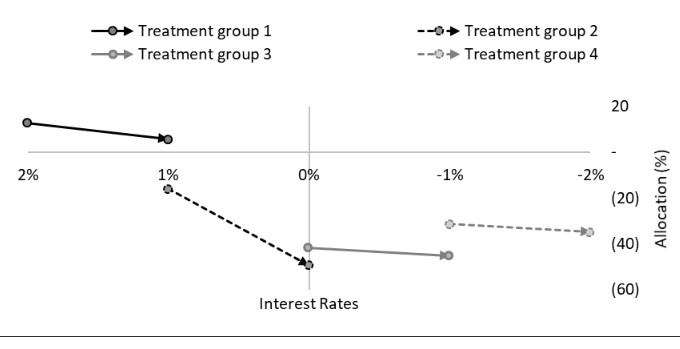

A fentieken túl pedig azt is vizsgálták, hogy a befektetők hogyan alakítják ki a portfóliójukat a kamatkörnyezet függvényében. Alapvetően egy befektető kockázatos (részvények) és kockázatmentes (államkötvények) eszközök meghatározott arányában gondolkodik.

Az alábbi ábrán látható a négy kísérleti csoport döntése. Az első esetben azt láthatjuk, hogy a 2 százalékos kamat 1 százalékra csökken, és a kockázatmentes eszközök aránya a portfólióban ezzel együtt csökken. Legerősebb hatást akkor figyelhetjük meg, ha a kamatokat nullára csökkentjük. Itt csökkent a legnagyobb mértékben a kockázatmentes eszközök aránya, mely egyúttal jól igazolja azt az elképzelést, hogy a nulla kamatok megnövelik a kockázatvállalási hajlandóságát a befektetőknek. Azonban ha megnézzük, a negatív kamatok tartományban már nincs akkora jelentősége a kamatok további csökkenésének.

forrás: To Decrease or Not to Decrease

A kamatvágással kapcsolatban tehát azt láthattuk a fentiekben, hogy bár valóban kimutathatók azok a mechanizmusok (pénzmennyiség növekedés -> hitelezés -> beruházás -> gazdasági növekedés), melyek végül gazdasági növekedést idéznek elő, azonban a vizsgálatok arra is rámutattak, hogy a nagyobb cégek lényegesen jobb helyzetbe kerülnek, mint a kisebb versenytársaik, így hosszú távon kevesebb versenytársa lesz a nagyobb cégeknek, melyek még nagyobbra tudnak nőni. Ugyanakkor ez a verseny csökkenését eredményezi, és a nagy cégek profit margin növekedése mögött a versenytársak eltűnése áll, nem pedig a hatékonyság, termelékenység növekedés. Ezzel pedig az lehet a gond, hogy a jövőbeni gazdasági növekedés kisebb mértékű lehet. Az eltéréseket a normál és a nulla közeli/negatív kamatkörnyezet között az alábbi pontokkal foglalhatjuk össze.

Nem alacsony, nem nulla közeli kamatkörnyezetben:

- a kamatvágás élénkíti a hitelezést, így a beruházások növekednek, így gazdasági növekedés gyorsul,

- a lakossági megtakarítások csökkennek, a fogyasztás növekszik, így a gazdasági növekedés gyorsul.

Alacsony, nulla közeli vagy negatív kamatkörnyezetben:

- csökken a hitelfelvétel, a nagyobb cég még nagyobb lesz, a verseny csökken, így a növekedés is lassul,

- csökkennek a megtakarítások, a beruházások is csökkennek, a termelékenység is csökken, így a növekedés is lassul.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.