A cikkünkben megbeszéljük a startup befektetési lehetőségeket. Szó lesz arról, hogy mi a különbség a startup és az unikornis startup befektetések között. Arra is kitérek, hogy milyen módon lehet startupokba befektetni, illetve szó lesz arról is, hogy milyen esélye van annak, hogy eredményesen fektetjük be a pénzünket. Témáink:

-

Mit jelent a startup?

-

Mit jelent az unikornis startup?

-

Hogyan fektethetünk startup cégekben?

- Startup befektetés és a csőd valószínűsége

- Startup sikerek az Egyesült Államok Statisztikai Hivatala szerint

- Unikornis startupok túlélési esélyei

- Szakértők, kiváló vezetők, kiváló szakemberek a startup élén

- Milyen okok miatt bukik meg egy startup?

- A kiábrándító eredmények senkit nem érdekelnek?

Mit jelent a startup?

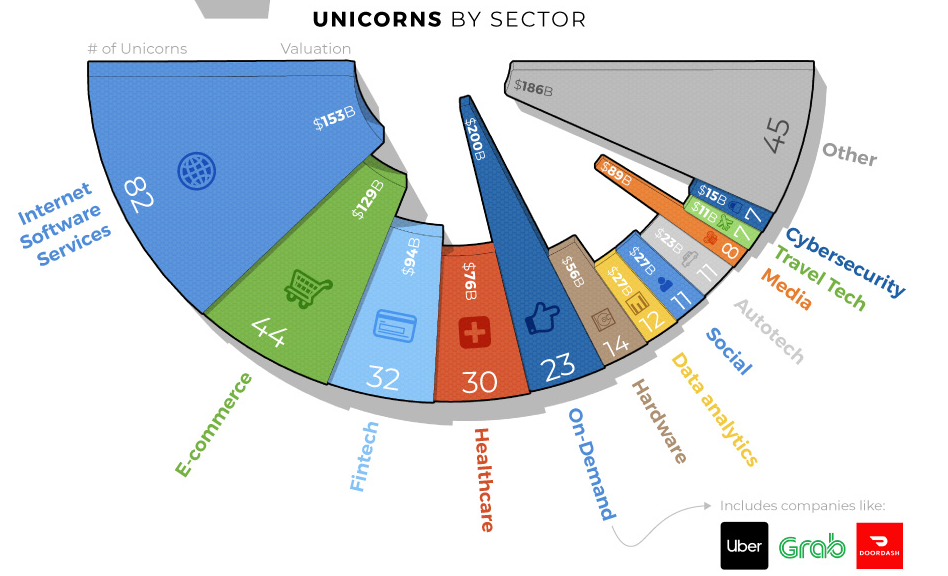

Az elmúlt években került a köztudatba a startup kifejezés, amely tulajdonképpen egy induló, korai fázisban levő vállalkozásra utal. Ezen definíció szerint minden induló vállalkozás startup lenne, azonban jellemzően azokat a vállalatokat említjük startup néven, melyekben nagy növekedési potenciál vélhető. Ez tulajdonképpen azt jelenti, hogy a startup vállalkozás menedzsmentje nemzetközi terjeszkedésben gondolkodik, nem csak egy szűk régióra (például a lakóhelyünk szerinti városra) fókuszál. A gyors növekedés, nemzetközi terjeszkedés általában az e-kereskedelemben, internet és szoftver iparágakban valósítható meg, így a startup-ok jelentős része ezekben a szektorokban található meg (lásd alábbi képen). A startupok tehát olyan vállalkozások, melyeknek nagy növekedési terveik vannak. Értelemszerűen a növekedéshez tőkére, befektetőre van szükség, így a startup-ok különböző fórumokon befektetőket keresnek. Ha a befektetett tőke növekszik, a startup értékeltsége is magasabb lesz. Egyes startupok a növekedéssel elérik az unikornis startup fázisát. Innen pedig a következő állomás a tőzsdei részvénykibocsátás, azaz az IPO lehet.

(forrás: https://www.visualcapitalist.com/ )

Mit jelent az unikornis startup?

Az unikornis startupok olyan vállalkozások, melyek értéke elérte az 1 milliárd dollárt. Jelenleg egyébként 300 ilyen vállalkozást találhatunk a világon (fenti képen láthatod iparágak szerint), és szakmai körökben még további kifejezéseket is használnak a befektetők, azaz a 10 milliárd dollárt elérő értékű startup megnevezése "decacorn", a 100 milliárd dollár értékű startupokra "hectocorn" néven hivatkozunk. Az unikornis startup vállalkozások fele az Egyesült Államokban található (156). A 300 startup másik fele a világ különböző országaiban, de ebből 94 startup Kínához köthető. Startupok kereséséhez a CBinsights.com unikornis startup keresőjét használhatod.

A befektetők körében általában az első kérdések között szerepel a hogyan fektethetünk startup cégekben kérdés, így a cikkben előre vettem ezt a témát, de ne feledjük el a "hogyan után" a kockázatokkal kapcsolatos részt is elolvasni. Nos, alapvetően több útja is létezik a startup befektetéseknek. Értelemszerűen ezek a cégek még magántulajdonban vannak, azaz a tőzsdei kereskedésben nem tudjuk megvásárolni a részvényeket. Viszont az alábbi platformok, lehetőségek segítségével befektethetünk startup cégekbe.

1) Szerezzünk tulajdonrészt a startupban?

Az első lehetőség, hogy a startup cégbe közvetlenül fektetünk be, azaz tulajdonrészt szerzünk a társaságba. Ez magyar startup cégeknél egy egyszerűen járható út, főleg akkor, ha a startup befektetőket keres, és akkora összeget fektetnék be, mely már a startup számára is értékelhető összeg.

Azonban a legtöbb befektetőnek nincs ekkora tőkéje, és ezzel a móddal a számos külföldi startup befektetésről is lemaradunk. Ráadásul magyar startupból meglehetősen kevés is van. Ugyanakkor számos külföldi startup esetében sem olyan egyszerű befektetni a külföldi társaságokba, tekintettel arra, hogy kis összeggel erre nincs lehetőségünk. A valósában a startup társaságok számos más közreműködőnek, dolgozóknak, bennfenteseknek adnak tulajdonrészt, részvényeket, és ezek között találhatunk olyan személyeket, akik hajlandóak eladni a részvényeiket. Ez így elméletben jól hangzik, és azt gondolják sokan, hogy csak elméletben működik a dolog, hiszen hogyan találjuk meg kapcsolatok nélkül a bennfenteseket, a társaság dolgozóit.

Azonban vannak cégek, melyek kifejezetten arra szakosodtak, hogy startupok tulajdonrészét áruba lehessen bocsátani. A forgeglobal.com oldalon kifejezetten erre a célra létrehozott piacteret találsz, ahol a startupok alkalmazottai, korai befektetők, tanácsadók adják és más befektetők megveszik a tulajdon részüket.

2) Fektessünk kockázati tőke társaságokba

Az első módszer legnagyobb problémája, hogy átlagos befektetőként valószínűleg nem értünk megfelelően a különböző startupok értékeléséhez, a profi befektetőkhöz képest hátrányba kerülünk. Adja magát az ötlet, hogy akkor fektessünk a kockázati tőke társaságokban. Erre is lehetőségünk van, hiszen az Egyesült Államokban sok száz ilyen társaság működik, és a befektetési lehetőségre is nyitottak. Azonban az új SEC szabályok szerint csak akkreditált befektetőként tehetjük ezt meg, melynek egyik feltétele a minimum 1 millió dolláros vagyon, így azt gondolom az olvasóink nagy része ki is esik ebből a körből. Szóba jöhet még a kockázati tőketársaságok részvényeinek megvásárlása, mielőtt azonban ebben a lehetőségben gondolkodunk olvassuk el ezt a cikket: Kockázati tőke befektetés: Mire számíthatsz 1-3 éves időszakon?

A tőzsdén is találunk kockázati tőke társaságokat, ráadásul ezeknek a társaságoknak szigorúbb feltételek között kell működnie, azaz pontosabb képet kaphatunk a társaságok pénzügyi helyzetéről. Ilyen társaságok részvényeit gyakorlatilag bárki megveheti, ha rendelkezik egy értékpapír számlával, és a brókercége eléri az amerikai tőzsdéket. A kockázati tőketársaságokat az Asset Management iparágon belül célszerű keresni.

3) Közösségi finanszírozással is fektethetünk startup társaságokba

Az utolsó előtti lehetőség pedig a közösségi finanszírozás (crowfunding) jöhet szóba, hiszen számos startup próbál ezeken a felületeken tőkét bevonni. A legismertebb crowfunding platformok:

Véleményem szerint ezekkel a legnagyobb probléma, hogy a legkisebb startup-ok között nehéz megtalálni az ígéretes lehetőségeket. A sok között elveszik a lényeg. A fenti platformokon található startupok pedig gyakran a kezdeti fázisban vannak, ilyenkor a legnagyobb a bukás valószínűsége. További probléma, hogy a közösségi finanszírozás gyakorlatilag bárki számára lehetővé teszi a startup lehetőségét, míg korábban nagyrészt a felkészültebb, tapasztaltabb vezetők indítottak startupokat. Csak példaként említeném meg, hogy a Cowboy Ventures vizsgálatából kiderül, az unikornis startupok 80 százalékában legalább az egyik alapítónak van korábbi tapasztalata társaság alapításban. A közösségi finanszírozás platformjain található startup esetében ez valószínűleg sokkal kisebb arányban figyelhető meg.

4) Startup ETF alapok léteznek?

Nos, az ETF-ek népszerűségével együtt ugrott meg az ETF alapok száma is, mára már több, mint 6000 ETF alap érhető el a világ nagyobb tőzsdéin. Ezek között találunk olyan ETF-eket, melyek azokra a startupokra fókuszálnak, ahol már részvénykibocsátásra is sor került, ezek az ún. IPO ETF-ek, melyről részletesen itt beszéltünk.

Mi a különbség az IPO és a startup között?

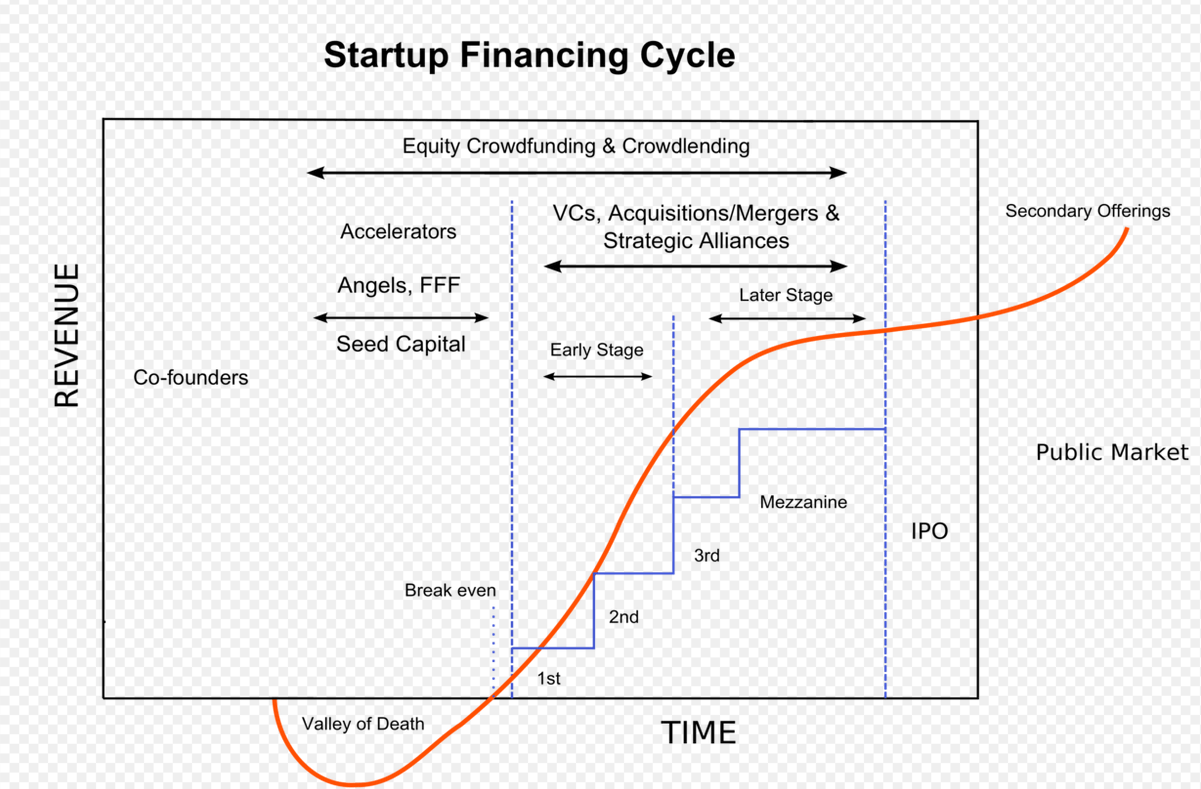

Az IPO tulajdonképpen a nyilvános részvénykibocsátást jelenti, melyet követően a társaság részvényeit jegyzik valamely tőzsdén. Ez tehát a tőkebevonás legrangosabb, leginkább jelentős szintje. A legtöbb startup célja, hogy az IPO-ig eljusson, azaz az IPO előtti állapotában már a késői startup fázisban járunk. Befektetői szempontból az alábbi grafikonon látható, hogy mi történik egy startup-al az időben előre haladva. A képen azt láthatod, hogyan finanszírozzák egy startup működését. Legelsőként az ún. seed capital adja a tőkét, ez a legkorábbi időszak, amikor még nagyrészt semmiféle bevétel nincs, a társaság veszteséges. Nagyrészt kockázati tőke társaságok és közösségi finanszírozással vonható be ebben a fázisban tőke. Nem véletlenül kapta ez az időszak a Valley of Death (halál völgye) megjelölést, azaz a startupok nagy része még ebben a fázisban elbukik. Ahogy haladunk az időben előre, a korai fázis, majd a késői fázis következik, melyben már a startup bevételt is termel, tehát a sikere esélye sokkal jobban felmérhető. Végül eljutunk az IPO-hoz, azaz az elsődleges részvénykibocsátáshoz, majd pedig a későbbiekben újabb részvénykibocsátásokkal is vonhat be tőkét a társaság (secondary offering).

Kép forrása: https://en.wikipedia.org/wiki/Venture_capital

IPO során történő befektetés tehát sokkal kisebb kockázatokkal jár, ugyanis eddigre már bankárok, ügyvédek, auditorok és nem utolsó sorban a SEC (amerikai értékpapír felügyelet) is minden adatot átnézett, feltárták a felmerülő kockázatokat.

Milyen esélyeid vannak arra, hogy megtaláld a következő Google startupot?

Vonzó lehetőségnek tűnhet már a legelején befektetni egy ígéretesnek tűnő startupba. Sokan eljátszanak a gondolattal, hogy mi lett volna, ha az indulást követően fektetnek a Google, Amazon, vagy a Facebook társaságokba, hiszen ez utóbbi társaság egy évtized alatt vált az egyik legnagyobb amerikai tőzsdén jegyzett társasággá, jelenleg 500 milliárd dolláros piaci kapitalizációval rendelkezik. A Google közel két évtized alatt lett 850 milliárd dolláros piaci kapitalizációjú cég.

Ha visszatekintünk a múltba, akkor látható, hogy átlagosan évtizedenként egy társaság volt képes arra, amire a Google, vagy a Facebook. Például a 2010-es évek környékén a Facebook, 1990-es és 2000-es években az Amazon és a Google, 80-as években a Cisco, 70-es években az Apple, míg a 60-as években a Microsoft, Oracle, Intel.

A fenti startupok mindegyike köthető egyébként valamilyen nagy technológiai változáshoz, azaz 60-as években a félvezető gyártás (mikrochipek), 70-es években az első személyi számítógépek, 80-as években a számítógépes hálózatok, a 90-es években az internet elterjedése, majd a 2010-es években a közösségi hálózatok. Mindegyik startup tehát egy olyan technológiai változásnak volt a vezetője, mely alapvetően megváltoztatta az emberek életét, vagy a munkavégzés módját.

A fenti sikertörténetekről sokat olvashatsz a startup befektetéseket népszerűsítő szolgáltatások körében, azonban a teljes képhez az is hozzátartozik, hogy a legtöbb startup, és ide sorolhatjuk az 1 milliárd dolláros unikornis startupokat is, nem képes érdemi bevételt termelni, azaz nem képes milliárd dolláros árbevételt kitermelni, gyakran pedig veszteségesek ezek a startupok is. Erre mondhatjuk azt, hogy a kezdeti, kutatás, fejlesztés, terjeszkedés fázisában ez nem szokatlan dolog, azonban a Cowboy Ventures kutatása szerint az unikornis startupok 80% elbukik átlagosan 2 év alatt.

Látható volt a fentiekből, hogy az elmúlt évtizedekben a legnagyobb startupok az internet és a szoftveripar környékéről kerültek ki. A CVR (Center of Ventures Research) adatai szerint évente 10-15 ezer szoftvercéget alapítanak az Egyesült Államokban, azaz az utóbbi évtizedben hozzávetőlegesen 60-80 ezer céget alapíthattak. Számoljunk csak 60 ezer céggel, és vegyük figyelembe, hogy ezen időszak alatt hozzávetőlegesen 100 unikornis startup jött létre (nem számolok az aktuális 300-al, mert nem mind amerikai, és nem mind tartozik az internet, szoftver iparágba), azaz 0,16% az esélyed arra, hogy megtaláld ezeket az unikornis startupokat. Ezen túl pedig azt is vegyük figyelembe, hogy nagy sikersztorik a múltban kb. évtizedenként 1-2 esetben voltak, azaz a sok tízezer közül kellene megtalálnod azt a néhány céget, mely a következő évtized Google, vagy Amazon.com társasága lesz.

A startup befektetés előtt érdemes azzal is tisztában lenni, hogy egy újonnan indított amerikai vállalkozás 5 éves túlélési esélye 50%, azaz az induló vállalkozások fele csődbe megy 5 éven belül. Ezen túl pedig a 10 éves túlélési esélye egy induló vállalkozásnak 70%-os. Ezekből az arányokból is látható, hogy a startup befektetések nagy kockázattal járnak.

A legtöbb startup túlértékelt

További probléma, hogy a 10 éve tartó nulla kamatok világában a befektetők kockázatvállalási hajlandósága megnőtt, illetve különböző közösségi tőkebevonási formák is népszerűek lettek (crowfunding). Ezzel pedig sokkal több tőke áramlik a startup társaságokba, ami együtt jár azzal, hogy túlértékelté válnak a projektek. Beszéltünk arról, hogy 300 fölötti azoknak a startup befektetéseknek a száma, melyek értéke eléri az 1 milliárd dollárt. Ezek a cégek azonban nem termelnek elég bevételt, esetleg veszteségesek, a valós piacon nincsenek megmérettette, valódi verseny körülmények között.

Ráadásul az értékelése sem "valódi", azaz nem a befektetők széles köre értékelte. Egy tőzsdei társaság esetében a piaci kapitalizáció, azaz a vállalat értéke két dologtól függ, a részvények árától és a kibocsátott részvények számától. Ebből a képletből a részvények ára változik, amit a piac értékel. Azaz, ha a társaság növekedési, profit termelő képessége növekszik, nő, akkor a piac ezt árazza, drágulnak a részvények, és ezzel a kapitalizáció is növekszik. Nem feltétlenül szerencsés tehát a startupok értékeltségét a piacon megmérettetett, a piacon értékelt cégekkel összevetni. Zárójelben megjegyezném, hogy az amerikai részvénypiacon találsz néhány ezer olyan céget, melynek piaci kapitalizációja nem éri el az 1 milliárd dollárt, mégis profitot termelő, jó befektetésnek számítanak. A fentieket támasztja alá a St. Gallen and Villanova Egyetem munkatársai által készített kutatás, mely szerint az unikronis startup-ok 49%-a túlértékelt.

Startup befektetés és a csőd valószínűsége

A Fundera az Egyesült Államokban nyújt pénzügyi szolgáltatást kifejezetten kisvállalkozások számára, és az adataik alapján az 500 alkalmazottnál kisebb létszámú cégek:

- 20 százaléka csődbe megy az első évben,

- 30 százaléka csődbe megy a második év végére,

- 50 százaléka csődbe megy az ötödik év végére és

- 70 százaléka csődbe megy a tizedik év végére.

A fenti adatokat más források is megerősítik. Nézzük meg ezeket a vizsgálatokat is:

A Startup Genom 2019-es riportja szerint átlagosan 12 startupból 11 megbukik.

A Harvard Business School adjunktusa, Shikhar Ghosh vizsgálat alapján azt láthatjuk, hogy négyből három startup nem adja vissza a befektetőknek a tőkét, azaz a befektetők veszítenek az ügyleteken. Ghosh vizsgálatában kockázati tőketársaságok befektetéseit vizsgálat, azaz mondhatjuk azt, hogy a „szakértők” által kiválasztott startupok többsége is kudarcra van ítélve.

Startup sikerek az Egyesült Államok Statisztikai Hivatala szerint

Az Egyesült Államok Munkaügyi Statisztikai Hivatala részletesen vezeti, hogy a létrehozott, megalapított társaságokból mennyi megy csődbe. Az adatokat évekre lebontva ide kattintva érhetjük el. Az adatbázisból kimásoltam egy részletet. Ebből jól látható, hogy az 1994-ben induló vállalkozások 85%-a mára már csődbe ment.

forrás: bls.gov

Unikornis startupok túlélési esélyei

A fentiek után gondolhatjuk azt, hogy a nagyobb startupok (unikornis startupnak nevezzük az 1 milliárd dollárt elérő/meghaladó startupokat) sikeresen összeszedik az induló tőkét, és mivel sokan finanszírozzák ezeket a projekteket, így sokkal nagyobb a valószínűsége a sikernek. Ráadásul gyakori, hogy ezeket a startupokat a szakmájában elismert tudósok, vezetők irányítják. A rossz hír, hogy ha az elmúlt évekre visszatekintünk, akkor 144 unikornis startupot tudunk megszámlálni, melyből kb. 14 esetében beszélhetünk sikerről, azaz az unikornis startupoknak mindössze a 10%-a sikeres.

Szakértők, kiváló vezetők, kiváló szakemberek a startup élén

Nagyon jó marketingértéke van, ha a startup mögött kiváló szakemberek, magas tudományos fokozattal rendelkező személyek állnak, esetleg olyan vezetők, melyeknek már évtizedes vállalkozási tapasztalataik vannak. A tudományosnak tekinthető vizsgálatok azonban megkérdőjelezik a szakértelem jelentőségét, de jelenleg nincs egységes álláspont. A szakértők széles köre Richard Kihlstrom és Jean Jacques Laffont modellje alapján azon az állásponton van, hogy a szerencse (Luck, azaz véletlen ) az egyetlen meghatározó tényező a vállalkozók sikerességére vonatkozóan. Ezzel azonban nem mindenki ért egyet, Schumpeter munkái alapján a másik oldal szerint, a vállalkozók sikere a vállalkozó innovációs képességein (Skill) múlik.

A fenti vitát próbálták eldönteni A Skill vs. Luck in Entrepreneurship and Venture Capital cím alatt elérhető kutatás szerzői, és közel 10 ezer startup vállalkozó eredményeit tekintették át. Elsősorban arra voltak kíváncsiak, hogy a sikeres vállalkozók nagyobb valószínűséggel lesznek sikeresek a következő vállalkozásukban azokhoz képest, akik elsőként indítanak vállalkozást. A kérdésre a rövid válasz igen, azaz

- 30% az esély a sikerre a következő vállalkozásnál annak a személynek, aki egy korábbi vállalkozást már sikerre vitt.

- 20% az esély a sikerre a következő vállalkozásnál annak a személynek, akinek egy korábbi startupja megbukott.

- Az első alkalommal vállalkozó személyek esélye a sikerre kb. 18%.

Mondhatni tehát azt, hogy a cégvezetők körében létezik a forró kéz (lásd forró kéz téveszme). A kettő közötti különbségből látható, hogy alapvetően nem csak a véletlen, a szerencse dönti el, hogy ki tud egy sikeres startupot lebonyolítani, hanem számít a korábbi tapasztalat, de még így is csak kismértékben határozza meg a vezető személye a siker esélyét. A tapasztalat tehát valamennyit javít a rossz túlélési esélyeken, de még így is alacsony marad a siker valószínűsége. Azt is látni kell, hogy egy korábban sikertelen vállalkozónak is jobb esélyei vannak a sikerre (20%), mint a tapasztalatlan kezdőknek (18%).

Milyen okok miatt bukik meg egy startup?

A Failory.com adatai szerint az alábbi okokkal írható le egy startup bukása. Az esetek:

- 34 százalékában a termék/szolgáltatás nem piacképes, nem eladható, nincs rá szükség stb.,

- 22 százalékban a nem megfelelő marketing vezetett a kudarchoz,

- 18 százalékában a startup mögötti csapat hozzáértésé okozta a projekt bukását,

- 16 százalékban pénzügyi, finanszírozási problémák vezettek a bukáshoz,

- 6 százalékban technikai, technológiai problémák merültek fel,

- 2 százalékban működési problémák léptek fel,

- 2 százalékban törvényességi problémák állnak a bukás hátterében.

Az esetek többségében tehát az a probléma, hogy a termékre, szolgáltatásra a piacnak nincs szüksége, mondhatni nem teszi egyszerűbbé a hétköznapi ember életét.

Miért nehéz értékelni egy startupot?

Felsorolok néhány problémát a startup vállalkozások értékelésével kapcsolatban.

1. Nincs nyeresége a startup-nak

A legtöbb értékelési mutatóhoz olyan adatokra van szükség, melyek egy startup vállalkozás esetén még nem állnak rendelkezésre. Például a társaság nem nyereséges, így nem tudunk egy részvényre jutó nyereséget, sem P/E mutatót számolni, sem EBITDA mutatót számolni.

2. Van bevétel, de nincs több éves működési múlt..

A késői fázisban levő startupok esetében már bevétel is van, így az árbevétel összevethető a társaság méreteivel, ez a bizonyos P/S mutató, mely segíthet abban, hogy megállapítsuk, túlértékelt-e a társaság. Azonban gyakori, hogy nincs elegendő adat, nincs többéves visszatekintő adat, így csak a jelenről kapunk képet. Ráadásul a startup cégek árbevétele is volatilis.

3. A kapitalizáció nincs valódi körülmények között mérve

Fentebb már említettem a problémát, azaz a startup mérete itt tulajdonképpen a betett pénzt, egy szűk befektetői kör bizalmat szemlélteti. Ez a piaci méret azonban egyáltalán nem biztos, hogy egyezik azzal a piaci mérettel, amit valós körülmények között, széles befektetői kör határozna meg. Gyakori egyébként, hogy pontosan emiatt az IPO-t követően zuhan a részvények ára. Ha azonban a kapitalizáció nem számítható ki pontosan, akkor ez egyúttal azt jelenti, hogy az arányszámok (például P/S mutató) sem lesznek pontosak, tekintettel arra, hogy a képletben a "P" a részvény ára, azaz tulajdonképpen a kapitalizáció egy részvényre vetítve.

4. Nincsenek visszatekintő adatok

Amíg egy 5-10 éve működő társaság esetén a mérleg és eredménykimutatás változásai, tendenciák jól áttekinthetők, addig egy startup esetében rövid az időszak, és nem tudjuk értékelni a társaság pénzügyi mutatóit, pénzügyi életképességét. Gondoljunk az eladósodottsági rátára, vagy a likviditási rátára. Ezek mind mutathatják, hogy a jövőben várható nehézségeken milyen valószínűséggel lendül túl a társaság. Nehézségek, rossz időszakok pedig minden társaság életében előfordulnak, különösen igaz ez egy startup esetére

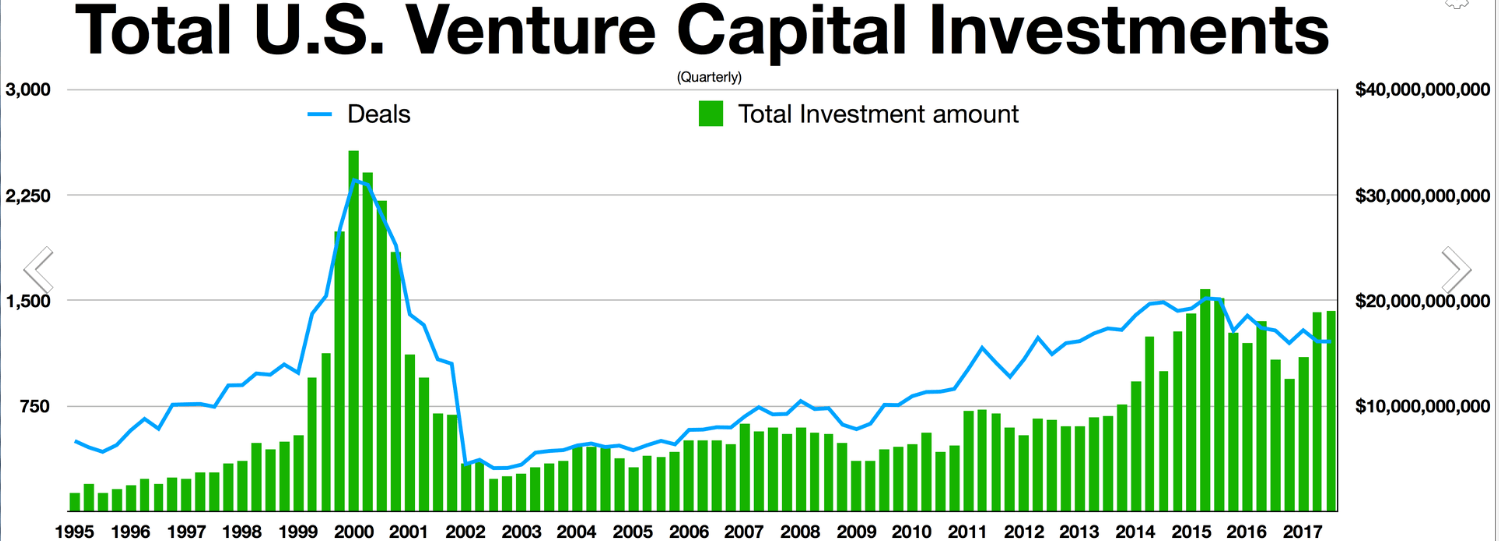

Összegezve tehát azt lehetne mondani, hogy a startup befektetések különösen kockázatosak. Kezdőként, tapasztalat nélkül nagyon kicsi az esélye annak, hogy eltaláljuk a következő Google-t, Amazon-t, még akkor is, ha a neten olvasható sikersztorik miatt úgy gondolod erre képes leszel. Nem véletlen, hogy az értékalapú befektetők sem foglalkoznak startupokkal, IPO-kal, tekintve, hogy nem állnak rendelkezésre megfelelő adatok, és azok pontossága sem garantálható. Alternatív megoldás jelenthet a befektető számára a közvetett befektetés, azaz kifejezetten kockázati tőke társaságok részvényeit vásároljuk meg. Az alábbi képen a kockázati tőke társaságok által befektetett összeget láthatod. A 2000-es évek eleji dotkom lufi szépen követhető az ábrán.

Kép forrása: https://en.wikipedia.org/wiki/Venture_capital

A fentiekhez érdemes még hozzátenni, hogy még a minősített cégek (értem ez alatt, hogy tőzsdére kerültek) is alacsony a valószínűsége a rendkívül nagy sikernek. A sikeres cégek megtalálásának valószínűsége kb. 4%, ha az elmúlt 90 évre visszatekintünk, a Google, Amazon, Facebook típusú sikersztorik megtalálásának valószínűsége kb. 0,2%, részletek: Mekkora esélyed van rá, hogy megvásárold a következő Google, Facebook, Tesla részvényt?

A fenti eredmények természetesen számos befektetőt nem érdekelnek. Ennek oka, hogy az emberek hajlamosak vállalni az alacsony nyerési esélyeket egy nagy hozam reményében (lásd lottó-effektus), másrészt pedig a kis számok törvényével könnyedén manipulálhatók a befektetők, és ezt ki is használják a startupok a reklámokban. A témát itt folytatjuk:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.