Bejegyzésünkben az LTCM hedge fund stratégiájának részleteit beszéljük meg. Az LTCM azzal vált híressé, hogy rövid idő alatt óriási profit tudott ügyfeleinek termelni. A működésének 4 éve alatt négyszerezte az ügyfelek pénzét a hedge fund. Gyakorlatilag egy pénztermelő gépezetnek tartották a Wall Street-en. Majd egyik napról a másikra csődbe ment a társaság. A cikkünkből a hedge fund rövid történetét, módszerének sajátosságait ismerheted meg. Illetve megbeszéljük, hogy tőzsdei kereskedőként mit tanulhatunk az LTCM hedge fund esetéből.

Az 5 oldalas útmutatóban a következő témákat tárgyaljuk:

- Az LTCM hedge fund története

- Milyen stratégiákat használt az LTCM hedge fund?

- Példák a pozíciókra..

- Hogyan tudott akkor ebből a hedge fund 4 év alatt négyszerezni?

- Egyik eset, hogy sok terméket figyel a hedge fund

- Tőkeáttét szükséges az arbitrázs ügyletekhez

- A margingale elv túlságosan kockázatos a tőzsdén

- A volatilitás megváltoztatja a stratégia eredményét

Az LTCM hedge fund bukása és a tanulságok

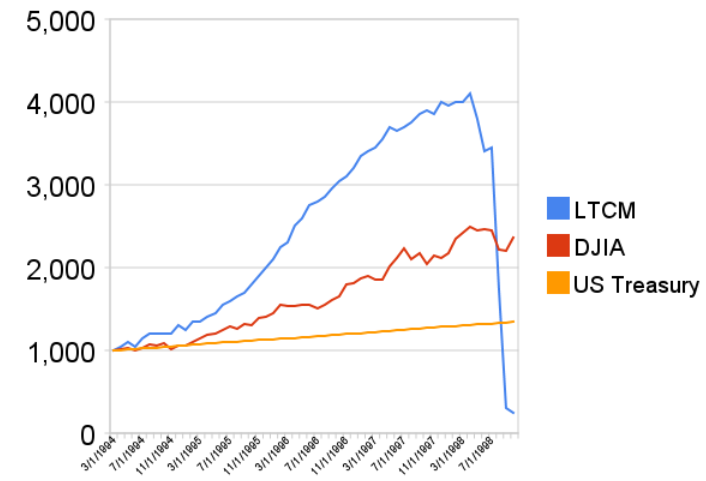

Az LTCM hedge fund történetét csak röviden foglalnám össze. Egyrészt azért, mert a hedge fund is rövid életű volt (kb. 4 év), másrészt magyarul is elérhetők fontosabb információk az LTCM csődjéről. Az LTCM hedge fund 1994-ben kezdte meg a működését egymilliárd dolláros kezdeti tőkével. Az alapító John Meriwether ismert befektetési szakember volt, ugyanis korábban a Salomon Brothers egyik üzletágának alelnöki pozícióját töltötte be. A Salamon Brothers másik két munkatársa Robert Merton és Myron Scholes is részt vett az LTCM hedge fund alapításában és működtetésében. A két közgazdász egyébként közgazdasági Nobel-díjat is kapott a tőzsdei opciók ármeghatározására használható képlet kifejlesztéséért. Az LTCM hedge fund ügyleteinek azonban nagyrészt nem az opciókhoz volt köze, hanem különböző kötvénypiaci arbitrázs ügyleteket végeztek. A részleteket a következő bekezdésben beszéljük meg. A módszerek eredménye azonban nagyon jól látszik az alábbi grafikonon, melyet a wikipedia oldalán találtam. A képen 1000 dollár befektetés értékét követheted nyomon. A kék görbe mutatja az LTCM hedge fund ügyfeleinek befektetését, a piros görbe azt az esetet mutatja, ha a Dow Jones tőzsdeindexbe fektetjük a pénzüket. A sárga eset pedig az állampapírokba történő befektetést jelenti.

Látható a fenti képen, hogy 4 év alatt a befektetett 1000 dollárból 4000 dollár lett, majd jött a nagy bukás, és a töredékére esik vissza az LTCM hedge fund vagyona. A módszerek, melyeket alkalmaztak az LTCM hedge fund munkatársai a működésük során, titkosak voltak, azaz még az ügyfelek sem kaptak információt az ügyletekről. Ugyanakkor, mivel olyan eredményeket produkáltak, így bőven válogathattak az ügyfelek, hitelezők között. Tehát a működésük csúcsán ismert, és népszerű hedge fund-nak számított az LTCM.

A problémák a 98-as orosz válsággal kezdődtek. Ekkor ugyanis a tőkepiacokon a válság nyomán kockázatkerülés alakult ki a világban. Az általános kockázatkerülés pedig jelentős volatilitást okoz a piacon, például azért, mert nagy forgalommal áramlik a pénz a különböző menedék, safe haven befektetésekbe. 1998-ban is ez történt, a tőke menekült az amerikai állampapírokba, így egy sor másik ország állampapír piacán óriási volatilitás alakult ki.

Eddigre azonban már az LTCM túl nagyra nőtt, azaz nagyon nagy tőkét kezelt, és hogy a nagy tőkével is hozza a számokat nagyon nagy tőkeáttételt alkalmazott. A hedge fund 25-szörös tőkeáttételt alkalmazott, ami példátlanul magas a hedge fundok körében. Ez tehát azt jelentette, hogy a saját tőkéjére nézve 25-ször nagyobb hitele volt az LTCM hedge fundnak. A jelentős tőkeáttétel, a volatilis időszakban nyitva levő pozíciók pedig oda vezettek, hogy nem tudta finanszírozni az LTCM azt, hogy átmenetileg ellene megy a piac.

A helyzetet nehezítette, hogy a válság hatására a hitelezők sem adtak újabb hitelt a hedge fundnak, így a pozíciókat óriási veszteségben kényszerült zárni az LTCM. A teljes csődtől csak úgy tudott megmenekülni az LTCM, hogy 15 bank összefogva megmentette a társaságot, mivel attól tartottak, hogy a csődesemény tovább terjed a pénzügyi szektorban. Ez a mentőakció erősítette a "too big to fail", azaz túl nagy ahhoz, hogy elbukjon elvet. De ahogy láttuk 2008-ban, a Lehman Brothers már nem kapott mentőövet, azonban a válság annyira elmélyült ezt követően, hogy a további pénzintézeti csődöket állami mentőakciók sorával akadályozták meg.

Milyen stratégiákat használt az LTCM hedge fund?

Az LTCM történetéről Nicholas Dunbar írt könyvet, mely magyarul is megjelent A talált pénz címmel. Már a címadás is utal arra, hogy mivel foglalkozott az LTCM, azaz a módszereivel kockázatmentesen próbált nyereséget szerezni. A talált pénz kifejezés tehát a különböző arbitrázs lehetőségekre, fedezeti ügyletekre vonatkozik. Ezek voltak ugyanis az LTCM hedge fund módszereinek alapjai. A könyv, amit egyébként már korábban is olvasásra ajánlottam, nem csak az LTCM történetével foglakozik, hanem alapvető pénzügyi, tőkepiaci ismereteket is szerezhetünk az elolvasásával.

Visszatérve az LTCM hedge fund stratégiájára, nagyrészt kötvénypiaci arbitrázs és fedezeti ügyleteket végzett a cég. Az arbitrázs ügyleteknek az a lényege, hogy vagy térben, vagy időben meglévő árfolyam vagy kamatkülönbözeten próbál meg nyereséget elérni az árfolyam kockázat minimalizálásával.

Az LTCM hedge fund esetében jó példa az időbeni eltérésekre, hogy a cégnél észrevették a különböző, de egymáshoz közeli lejáratú államkötvények hozama eltér. Például észrevették, hogy a 29 éves lejáratú államkötvény lényegesen olcsóbb, mint a 30 éves államkötvény. Egész egyszerűen azért, mert a piaci szereplők az újabb államkötvényt veszik, a nagyobb likviditás, forgalom pedig reális árazást alakít ki. Ezzel szemben a 29 éves lejáratú államkötvény esetében alacsonyabb már a forgalom, és könnyebben kialakul félreárazás.

Ennek az arbitrázs technikának tehát az a lényege, hogy meg kell venni a korábban kibocsátott (29 éves) lejáratú állampapírt, és az ügyletet fedezni kell a 30 éves lejáratú állampapír shortolásával. Ebben az esetben tehát fedeztük az ügyletet, és közben arra számítunk, hogy előbb utóbb a félreárazott, 29 éves lejáratú államkötvény hozama is reális lesz. Ekkor zárjuk a pozíciót. Egy kitalált példán keresztül szemléltetném a módszer lényegét. Tegyük fel a 29 éves hátralevő lejáratú állampapír árfolyama most 98, közben pedig a 30 éves lejáratú állampapír árfolyama 100.

A fenti esetben a következő lépések alapján alakít ki pozíciót a hedge fund. Az LTCM algoritmusa kiszámolja, hogy a 29 éves hátralevő lejáratú állampapír árfolyamának 99-nek kellene lennie (a kamatból és a lejáratig hátralevő időből kiszámolható az elméleti árfolyam). Mivel 98 kisebb, mint 99, így félreárazás történt. Ezért a hedge fund megveszi a 29 éves lejáratú állampapírt 98-as áron, majd pedig fedezeti ügyletet köt a 100 pontos árfolyamú 30 éves lejáratú állampapírra. Ha azonos értékben történik az ügylet, akkor gyakorlatilag fedezve van a kötvénypiaci kilengések ellen a pozíció.

Tehát ha a kötvénypiaci hozamok esnek, vagy emelkednek, akkor nem jelenik meg veszteség, sem nyereség, mivel az ügyletek fedezve vannak. A nyereség pedig akkor fog keletkezni, ha a piac ismét reálisan árazza a 29 éves lejáratú államkötvényt, azaz az árfolyam különbség a jelenlegi 2 pont helyett 1 pont lesz. Ekkor a hedge fund realizál 1 pont nyereséget. Mindegy tehát, hogy a kötvénypiaci hozamok esnek vagy nőnek, a két termék együtt fog mozogni.

Tegyük fel a kötvénypiaci hozamok esnek, azaz a kötvények árfolyama növekszik, akkor az alábbi táblázat szerint alakulnak a pozíciók.

|

|

Vételi láb |

Short láb |

|

|

Nyitási árfolyam |

98 |

100 |

|

|

Zárási árfolyam |

110 |

111 |

|

|

Nyereség |

12 |

-11 |

12-11 = 1 |

Most nézzük meg azt az esetet ha a kötvénypiaci hozamok emelkednek, a kötvények árfolyama esik.

|

|

Vételi láb |

Short láb |

|

|

Nyitási árfolyam |

98 |

100 |

|

|

Zárási árfolyam |

90 |

91 |

|

|

Nyereség |

-8 |

9 |

9-8 = 1 |

A piac bármerre mozdul el a hedge fund megkeresi az 1 pont nyereséget. Szándékosan használtam a kitalált példában ilyen kis árfolyam különbséget, ugyanis ezek a félreárazások nagyok kis százalékos különbségek.

Hogyan tudott akkor ebből a hedge fund 4 év alatt négyszerezni?

Alapvetően két módon lehet a kis százalékos különbségekből nagy profitot csinálni.

Egyik eset, hogy sok terméket figyel a hedge fund

Az LTCM nagyon sok terméket figyelt a világ különböző pontjain. Tehát nem csak kötvényeket, hanem határidős állampapírügyleteket, csereügyleteket (swap) és kamatlábopciókat is. Gyakorlatilag több ezer termékről beszélhetünk, melynek követése komoly számítástechnikai kapacitást, és emberi erőforrást igényelt (ne feledjük, még a 90-es években járunk). Ez azonban kevésnek bizonyult. Ugyanis ahogy nőtt a cég, és a kezelt vagyon, úgy kellett egyre nagyobb teljesítményt biztosítani, hogy a teljes vagyonra nézve tudja hozni a hedge fundtól elvárt profitot. Ezért a tőkeáttét segítségével nagyították fel a pozíciókat.

Tőkeáttét szükséges az arbitrázs ügyletekhez

Az LTCM hedge fund is arra kényszerült, hogy egyre nagyobb tőkeáttételt alkalmazzon. Egy valós példa az LTCM egyik ügyletéről, ahol a két állampapír között évi 0,3%-os különbség volt. Belátható ebből, hogy az évi 0,3%-os különbség csak jelentős tőkeáttétellel nagyítható fel. Például ha a hedge fund 10 szeres tőkeáttételt alkalmaz, akkor a 0,3%-os különbség még mindig csak maximum 3%-os nyereséget hozhat. Az LTCM egyébként a bukás előtti időszakban 25-szörös tőkeáttétellel működött, azaz a saját tőkére nézve 25-szörös volt a cég kötelezettsége.

A tőkeáttétel kapcsolatban idéznék Dunbar könyvéből, aki egyébként az LTCM hedge fund 1993-as október prospektusát idézi:

" A fedezet segítségével csökkentett volatilitás a Portfoliókezelő Vállalat portfóliójára nézve lehetővé teszi a tőkeáttétel olyan növelését, ami a nem fedezett állapothoz hasonló mértékű volatilitás mellett annál nagyobb várható hozamot eredményez"

A tőkeáttétel tehát minden egyes ügyletbe beépült, és nem csak az amerikai piacon kötött a hedge fund ügyletet, hanem a világ számos pontját.

Például Olaszországban kihasználták, hogy az állampapíroknak gyakorlatilag két hozamgörbéje létezik. A módszer lényege, hogy a lebegő kamatozású olasz állampapír magasabb kamatozás mellett került piacra, mint a swap ügyleteken elérhető hozam. Az LTCM így egészen addig le tudta fölözni az olasz államkötvény és a swap-görbe közötti hozamkülönbséget, amíg volt hozamkülönbség. Ezt követően zárták a swap ügyletet és az állampapírokat is eladták. Ráadásul arra is ügyeltek a cégnél, hogy mindegyik lábat más-más pénzügyi partnernél építették ki, hogy a módszerüket leplezni tudják a riválisok előtt.

Az LTCM hedge fund bukása és a tanulságok

A fentiekben láthattunk, hogy az LTCM jelentős tőkeáttétel mellett tudott csak működni, és a teljes képhez hozzá tartozik, hogy a modelljük martingale elveket is tartalmazott. Az alábbi idézet, melyet szintén Dunbar - A talált pénz könyvéből másoltam ki, nagyon jól rávilágít erre a gondolkodásmódra:

"A relatív értékre alapuló kereskedők filozófiája az, hogy minél jobba eltérnek a különbözetek a -normális- értékektől, annál nagyobb a valószínűsége, hogy - gumiszalag módjára- visszaránduljanak. Persze, ha az ember túl nagy erőt helyez a gumiszalagra, akkor annak is megvan az esélye, hogy el fog szakadni."

Ez egy nagyon találó hasonlat a szerencsejátékból ismert martingale elv leírására. Azaz nem baj, ha ellenünk megy a piac, sőt minél jobban ellenünk meg (ekkor nyitunk újabb ügyletet), annál nagyobb lesz a visszapattanás, melyben majd realizáljuk a profitot. Azonban ez az elv csak akkor igaz, ha nem fogyunk ki a pénzből. A tőzsdei kereskedők pedig nem rendelkeznek korlátlan mennyiségű pénzzel, ahogy az LTCM hedge fund sem rendelkezett. Ez okozta tehát a vesztét.

1998. októberében ugyanis elkezdődött az orosz válság, melynek hatására megnövekedett a volatilitás a piacon. Ez együtt járt azzal, hogy a különböző swap ügyletek, állampapír ügyletek, fedezeti ügyletek és azok árfolyama is volatilis lett. A nagy volatilitás pedig próbára teszi a fedezeti és arbitrázs ügyleteket.

Hogy megértsd ez mit jelent, beszéljük meg az első példát, ahol a 29 éves lejáratú állampapírt megvettük 98-ért, a harminc éves lejáratút shortoltuk. A kettő közötti kamatkülönbség 2 pont, és az algoritmus által kiszámolt valós különbség 1 lenne. Azonban jön a válság, és hirtelen az egyik terméket elkezdik venni a piaci szereplők, azaz még jobban növekszik a kamatkülönbség. Nem 2 lesz, hanem 3, majd 5, majd 10 és így tovább.

Ezek az extrém helyzetek pedig azt eredményezik, hogy a fedezeti ügyleten veszteség képződik, amit fedezni kell. Amikor a piac megnyugszik, akkor valóban 1 pont lesz a különbség, és megnyeri a hedge fund az 1 pontot (2 pont különbségnél nyitottunk, így 2-1, azaz 1 pont nyereség lesz), de a válság miatt akár 10-20 pontos különbség is lehet, amit fedezni kell. Az LTCM pedig úgy került az orosz válságban, hogy 25-szörös tőkeáttétel mellett működött, és nem tudta átmenetileg fedezni ezeket a veszteségeket. Tehát arra kényszerült, hogy a "biztos" hozam helyett a veszteséget realizálja.

Azt gondolom a fentiekből a tanulságok is nagyon jól levonhatók. Természetesen egy átlagos tőzsdei kereskedő, befektető nem fog ilyen bonyolult algoritmusokkal dolgozni, mint az LTCM hedge fund.

Azonban a tőzsdei kereskedés és a befektetés során is használnak a befektetők tőkeáttételt, befektetési hitelt. A nagymértékű tőkeáttétel azonban növeli az esélyét annak, hogy váratlan események során jelentős veszteséget érünk el. A kockázatkezelés témában már megbeszéltük, hogy minél nagyobb a tőkéhez viszonyított veszteség, annál nagyobb hozammal kerülhetünk ismét nullába, de a folyamat nem lineáris, ahogy az alábbi táblázatban is láthatod:

A tőkeáttétel mellett pedig további két fontos gondolat.

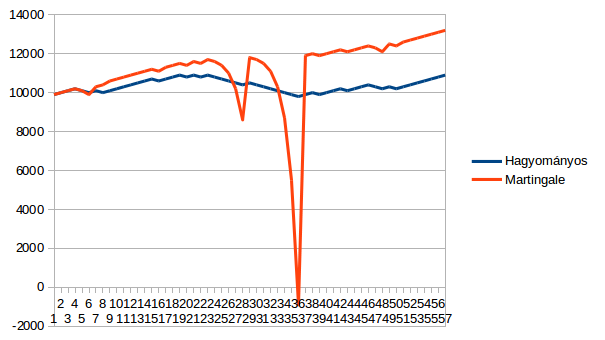

A margingale-elv túlságosan kockázatos a tőzsdén

A martingale-elv gyakran visszaköszön szignál szolgáltatásokban, számlakezelőknél, forex robotoknál és a neten fellelhető tőzsdestratégiákban. Azt gondolom az LTCM hedge fund példája is mutatja, hogy extrém események során olyan mértékű veszteség merül fel, mely a számla nullázását idézi elő. Az alábbi képen láthatsz erre példát. A piros görbe mutatja a tipikus martingale stratégia jellemzőit, azaz folyamatosan növekszik a számlánk mérete, csak néha vannak nagyobb leszúrások. Az egyik ilyen ritka eseménynél pedig 0 alá került az egyenlegünk, azaz a valóságban elveszítettünk volna minden tőkét.

Amikor tehát bekövetkezik egy ritka esemény és a piac egy irányba megy jelentősen, akkor akár több évnyi profitot elbukhatjuk a kezelt tőkével együtt. A martingale-elv alkalmazásával feltételezzük azt, hogy az emberek, a kereskedők, a befektetők racionálisan döntenek. Azonban a befektetőket a félelem és a mohóság vezérli. Tehát extrém helyzetek időről időre kialakulnak a fenti okok miatt. Ha pedig ilyenkor ellenünk meg a piac, és kifogyunk a tőkéből, akkor elveszíthetjük a teljes tőkénket. A martingale-elv egyébként rajta van a módszerek, melyekkel veszíteni fogunk listánkon.

A volatilitás megváltoztatja a stratégia eredményét

További tanulság, hogy extrém események során a volatilitása megváltozik a piacnak. Ilyenkor pedig már tapasztalhattuk, hogy a megszokott stratégiák nem működnek. Jó pár ilyen extrém helyzetet követtem végig az elmúlt években (például 2008-as válság, görög válság, svájci frank krízis, brexit népszavazás, amerikai elnökválasztás). Ezekben a helyzetekben megváltoznak a körülmények és a korábban működő stratégiánk is megváltozik. Igaz ez arra az esetre is, amikor a medvepiac átfordul bikapiaccá, vagy a bikapiacon megtörik az emelkedés. A hedge fund témát itt tárgyaltuk bővebben.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.