Kamatemelés időszakába érkeztünk, és a kötvényekről köztudott, hogy az emelkedő kamatok negatívan hatnak a már kibocsátott kötvények árfolyamára. A fentiek miatt a gazdasági médiában megjelentek azok a szakértői vélemények (például itt, itt, itt), melyek szerint készpénzt érdemes tartani és a hosszú lejáratú kötvények helyett rövid lejáratút, amíg a kamatemelés tart. Cikkünkben annak járunk utána, hogy valóban van-e összefüggés a kamatemelés és a kötvényekkel elérhető hozam között. Megnézzük több évtizedre visszamenőleg az amerikai, európai, japán és angol kötvénypiaci hozamok és a kamatváltozás közötti összefüggést. Keressük arra a kérdésre a választ, hogy tényleg érdemes-e kötvény helyett készpénzt, hosszú kötvény helyett rövid kötvényt tartani a következő időszakban. Témáink:

- Mi történik a kötvénypiacon, ha emelkednek a kamatok?

- Mit tanácsolnak a szakemberek kamatemelés időszakában?

- Kamatemelés hatásai a valóságban

- A készpénz valóban jó megoldás kamatemelés időszakában?

Mi történik a kötvénypiacon, ha emelkednek a kamatok?

Ha elvonatkoztatunk attól, hogy a kötvény egy hiteljogviszonyt megtestesítő okirat, melynek lényege, hogy a hitelező kamatot kap, akkor a kötvény tulajdonképpen egy, a részvényhez hasonló termék. Ez azt jelenti, hogy másodpiacon kereskedhető, és az árfolyamát a kereslet, kínálat viszonya határozza meg. Eszerint ha nagy a kereslet az állampapírok iránt, akkor ez növekvő árfolyamot eredményez, de a növekvő árfolyam következménye az alacsonyabb hozam. Mivel a kötvény árfolyama és hozama között fordított az összefüggés, így az emelkedő kamatkörnyezet elméletileg negatívan hat a korábban, alacsonyabb kamatok mellett kibocsátott kötvények árfolyamára.

Arra számítunk tehát, hogy az elmúlt években kibocsátott kötvények árfolyama tovább fog csökkenni. Ezzel jól járnak azok, akik most szeretnének befektetni, beszéltem erről egy korábbi cikkben, viszont rosszul járnak azok, akiknek már vannak kötvénybefektetései. A teljes képhez hozzátartozik, hogy a fenti probléma nem érinti az itthon népszerű prémium állampapírt, mivel nem létezik tőzsdei, másodpiaci kereskedése ennek a papírnak.

További fontos tényező, hogy a kötvények kamatérzékenységét a lejáratig hátralevő idő (duráció) felnagyítja. Az alábbi grafikon vízszintes tengelyén a duráció van megadva években, a nyilak pedig az 1%-os piaci kamatváltozás hatását jelölik a különböző durációjú kötvények esetén. Látható, hogy egy 6 éves durációval rendelkező kötvény esetében az 1%-os piaci kamatemelés 6%-os árfolyam esést eredményez.

Összegezve a fentieket az emelkedő hozamok, csökkenő kötvényárfolyamot eredményeznek, azaz a hozam és az árfolyam között fordított az összefüggés, melyet a duráció felnagyít.

Mit tanácsolnak a szakemberek kamatemelés időszakában?

A gazdasági médiában jellemzően (például itt, itt, itt) a következő narratívákkal találkozhatsz. Egyrészt a kamatemelés miatt a kötvények árfolyama csökkenni fog, így a kötvényekkel rosszabb eredményünk lesz, mintha készpénzt tartanánk, azaz tartsunk készpénzt. A másik javaslat szerint a nagyobb durációval rendelkező kötvények érzékenyebbek a kamatváltozásra, így érdemes lesz alacsonyabb durációjú kötvényeket tartani. Tehát emelkedő kamatok időszakában tartsunk készpénzt vagy a legrövidebb hátralevő lejáratú kötvényeket (például diszkontkincstárjegy).

A hazai befektetők speciális helyzetben vannak, hiszen a népszerű prémium állampapírnál nem kell attól tartani, hogy az árfolyam csökkenni fog, hiszen az Államkincstár 99%-os árfolyamon visszavásárolja a befektetőtől. Ugyanakkor a prémium állampapírnak nincs meg az a tulajdonsága, hogy kompenzálni tudja a részvénypiaci esést, és arra sem számíthatunk, hogy majd a csökkenő kamatkörnyezetbe felértékelődik.

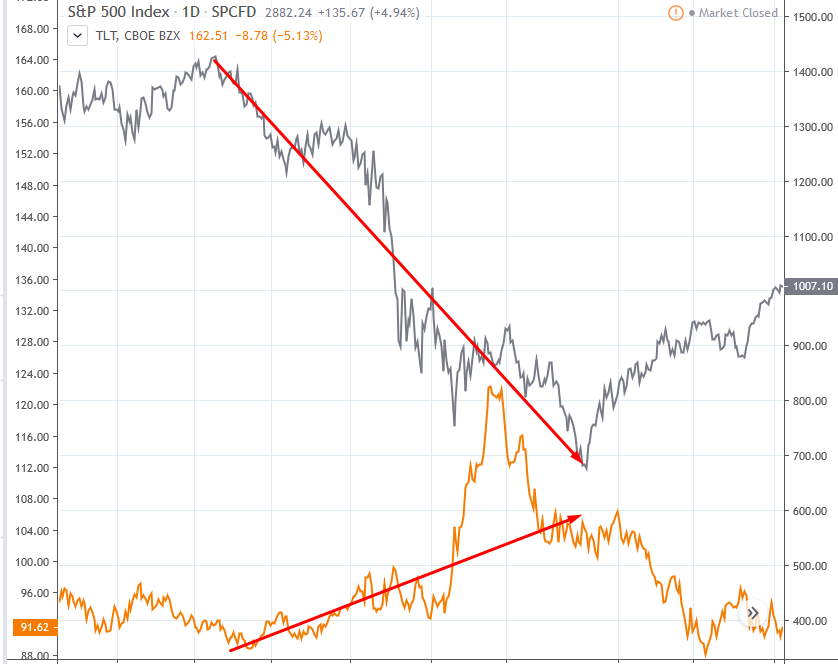

Számos befektető azonban nem csak prémium állampapírt, hanem safe haven tulajdonságokkal rendelkező állampapírokat (bund, gilt, bond) tart a portfóliójában. Ezekre jellemző, hogy a múltbeli válságok idején felértékelődnek (emelkedik az árfolyamuk), így nagyon jól képes kompenzálni a részvénypiaci visszaesést. Például az alábbi képen a 2008-2009-es gazdasági válságot követheted nyomon. Az amerikai tőzsdeindex (szürke színnel) 1550 pontról esik vissza 700 pont alá, ami ugye 50%-os visszaesés. Ekkor a 20 éves lejáratú amerikai államkötvényekbe befektető ETF árfolyama (sárga színnel) 89 pontról 106 pontra erősödik, ami kb. 20%-os árfolyam emelkedést jelent (+ a kamatokat kifizették). Amikor a legnagyobb volt a félelem a piacon, akkor a fenti ETF árfolyama 120 dolláron volt, azaz kb. 34% nyereségünk volt az ügyleten.

Nézzük meg, hogyan teljesített a múltban egy klasszikus 60-40 részvény-kötvény portfólió.

|

|

100% részvény |

60-40 portfólió |

Különbség |

|

2007-2009 |

-45% |

-24% |

21% |

|

2000-2000 |

-42% |

-20 |

22% |

Látható a fentiekből, hogy 2007. szeptembere és 2009. márciusa között a 60-40 portfólió 24%-os visszaesést mutatott, 2000. január és 2002. szeptember között pedig 20% volt a visszaesés (további részletek itt). Visszatérve a témánkhoz, a fő narratíva tehát jelenleg az, hogy tarts készpénzt vagy rövid lejáratú államkötvényt. Természetesen mindkettő megoldással az a probléma, hogy a fent részletezett védelmét a portfóliónknak elveszítjük. Elméletben tehát a fenti reakciókat várjuk a piacon, de az elmélet után nézzük meg, hogy mit tapasztalunk a valóságban.

Kamatemelés hatásai a valóságban

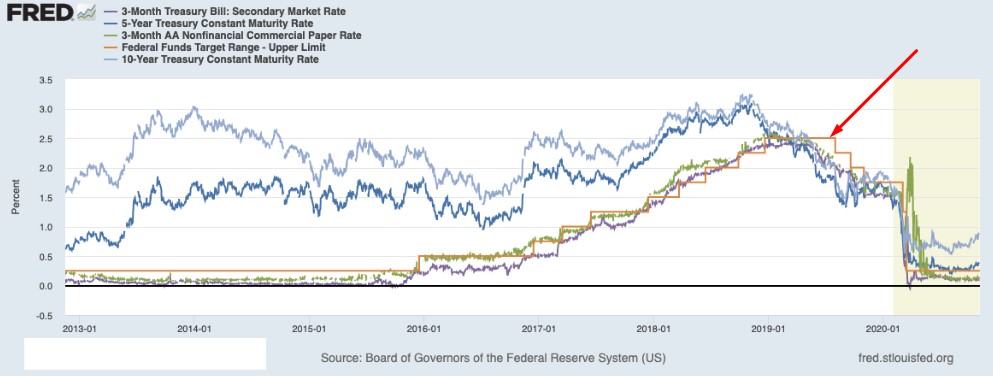

A Nobel-díjas Eugene Fama közgazdász 2013-ban vizsgálta meg először az amerikai jegybank szerepét betöltő Fed irányadó kamatának és az államkötvények hozama közötti kapcsolatot a Does the Fed Control Interest Rates? cím alatti munkában. A vizsgálatot 2020-ban ismét felülvizsgálta Fama, és az eredmények összhangban az első munkával azt mutatják, hogy:

- A Fed szabályozza az irányadó kamatot (ez a Federal Funds Rate).

- A rövid lejáratú kötvényhozamok és az irányadó kamat között van kapcsolat, de nagy az adatok szórása, azaz a rövid hozamokban jelentős kilengés van.

- A hosszú lejáratú kötvények esetében lényegesen gyengébb kapcsolat figyelhető meg az irányadó kamattal.

- A Fed inkább alkalmazkodik a piachoz, azaz gyakran a rövid hozamok kényszerítik ki a kamatváltozást. Tehát a kamatemelést megelőzően már emelkednek a hozamok.

Az alábbi ábra jól mutatja a problémát, azaz a Fed irányadó kamat (nyíllal jelölve) változásával együtt mozog a rövid lejáratú kötvények hozama, a hosszú lejáratú kötvények hozamának alakulása ezzel nem mutat szoros korrelációt.

Forrás: Does the Fed Control Interest Rates?

A készpénz valóban jó megoldás kamatemelés időszakában?

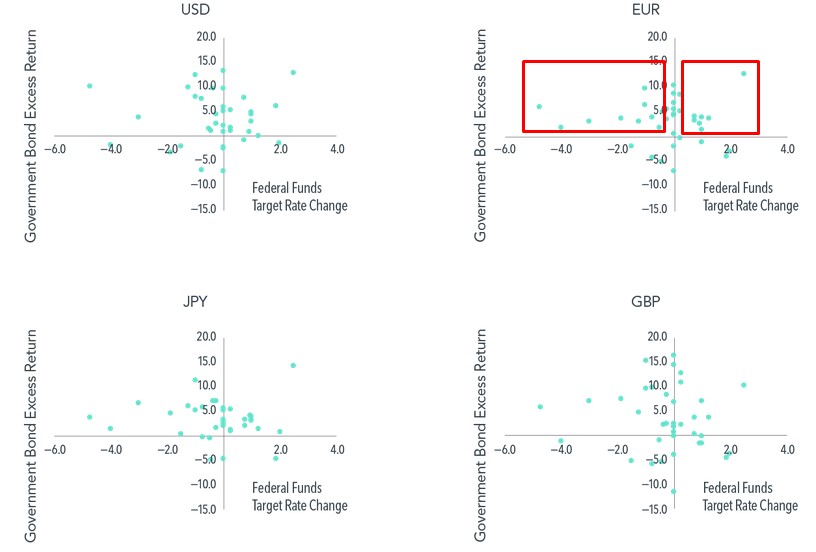

Egy másik vizsgálatban a dollár, euró, japán jen, angol font piacán vizsgálták meg, hogy van-e összefüggés a jegybankok kamatváltoztatása és az állampapírok jövőbeni hozama között. Az alábbi grafikonon 1984-2021 közötti időszakon a kamatváltozást (x tengely) követő egy éves többlethozamot (y tengely) láthatod. A többlethozam azt mutatja, hogy a kötvényhozamok mekkora mértékben teljesítették felül a készpénz tartását.

Nagyon jól látszik az ábrán (eurós grafikonon jelöltem), hogy kamatemelés (jobbra) időszakában is többlethozama van a kötvényeknek és kamatvágás (balra) időszakában is. Egyszerűsítve ez azt jelenti, hogy ezen a négy piacon (usd, eur, jpy, gbp) nem mutatható ki összefüggés a kamatemelés és a következő egy év kötvénypiaci hozamai között.

forrás: Dimensional

Vegyük azt is figyelembe, hogy csak elvétve vannak olyan időszakok (ábrákon az y tengely negatív értékei), amikor a kötvények rosszabb hozamot hoznak, mint a készpénz. Eszerint tehát nem érdemes készpénzben várakozni a kamatemelés időszakában.

Kamatemelés esetén rövid lejáratú kötvényeket tartsunk?

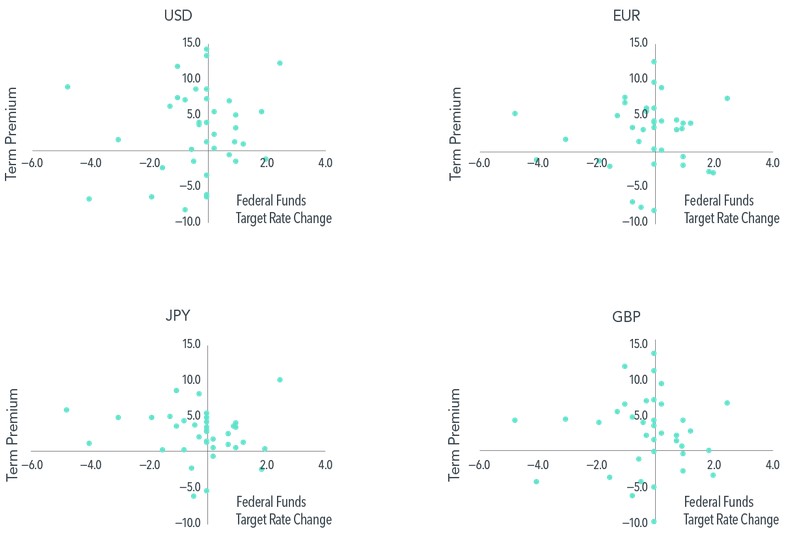

A másik gyakran felmerülő opció, hogy az emelkedő kamatok időszakában tartsunk inkább alacsony durációval, rövid hátralevő lejárattal rendelkező állampapírokat. Az alábbi grafikon az előbbihez hasonló módon mutatja ki az összefüggést. Eszerint az x tengelyen a kamatváltozás, az y tengelyen a következő évi term premium látható. A term premium a hozamkülönbség a 7-10 éves lejáratú és az 1-3 éves lejáratú kötvények között. Pozitív term prémium azt jelenti, hogy a hosszú lejáratú kötvények hozama nagyobb, mint a rövid lejáratú kötvények hozama. Az alábbi grafikon jól mutatja a problémát (1984-2021 közötti adatok), azaz nincs semmiféle lineáris kapcsolat a kamatváltozás és a jövőbeni term prémium között.

forrás: Dimensional

A term premium átlaga mindig (emelkedő és csökkenő kamatok időszakában) pozitív, lásd lenti ábra. Ha pedig a fenti ábrát megvizsgáljuk, csak elvétve találunk negatív term premiumot (y tengelyen negatív értékek). Eszerint tehát hosszú távon, nagy átlagban nem érdemes rövid lejáratú államkötvényekre átváltani a hosszú lejáratú kötvényeket.

forrás: Dimensional

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.