Cikkünkben elsősorban a hazai kockázatmentes befektetésekkel foglalkozunk. Megbeszéljük az új, magasabb inflációs várakozások mellett, milyen kockázata van a bankbetéteknek, a Magyar Állampapír Plusz (MÁP+) befektetésnek, és nagyrészt az inflációkövető Prémium Magyar Állampapírral (PMÁP) foglalkozunk. Témáink:

- Milyen változások történtek az állampapír-piacon?

- Milyen változások történtek az állampapír-piacon?

- Mi a probléma a prémium állampapírral?

Prémium Magyar Állampapír (PMÁP) sajátosságai

A hazai befektetők gyakorlatilag néhány kockázatmentes befektetés közül válogathattak az elmúlt években. Ezek közül a bankbetétet nyugodtan kivehetjük a listából, hiszen a rendkívül alacsony kamatok miatt érdemi reálhozama nem volt, jelenleg pedig erősen negatív reálhozamokkal fektethetjük pénzünket bankbetétbe. A másik két alternatíva a Magyar Állampapír Plusz (MÁP+, más néven szuperállampapír) és az inflációkövető Prémium Magyar Állampapír (PMÁP). Az elmúlt években a MÁP+ előnye töretlen volt, így a lakossági megtakarítók bankbetét helyette ebbe a termékbe csoportosították át a pénzünket. Az elmúlt évek 3%-os inflációja mellett nem tűnt rossz döntésnek az 5 éves időszakra kapott 4,95%-os éves hozam, azonban 2021-ben már 5,1%-os volt az infláció, és az év eleji adatok alapján 2022-ben sem számíthatunk alacsony inflációra, ennek ellenére nemcsak a szuperállampapírnak, de a valószínűleg a prémium állampapírnak is negatív lesz a reálhozama, bár ez utóbbi kisebb lesz a negatív reálhozam.

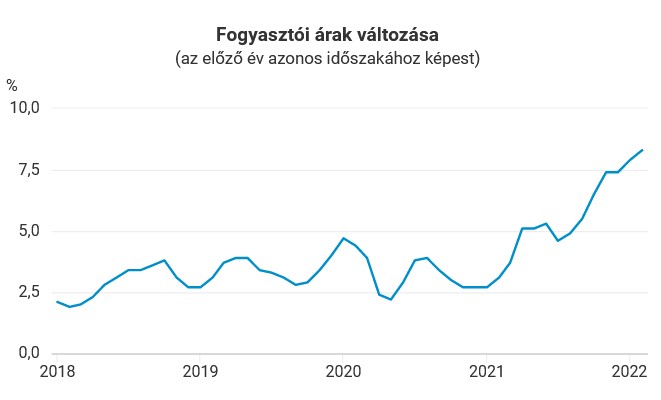

Az inflációs várakozások idő közben jelentősen módosultak, sőt az orosz-ukrán háború hatásaival is módosítani kell a jövő várakozásait. Ezekről a problémákról itt beszéltünk:

- Infláció 2022-ben: 7 év alatt feleződik a pénzed vásárlóértéke?

- Infláció: Van, akinek 20%, van, akinek 5% lesz jövőre?

forrás: https://tradingeconomics.com

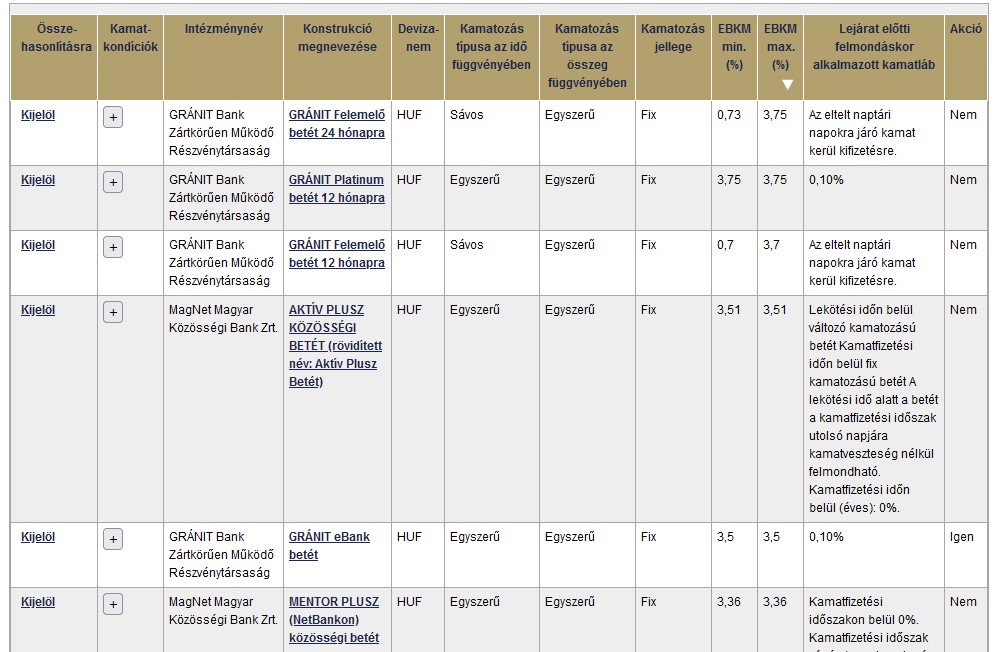

A fentiek azt jelentik, hogy a következő évben, de még 2023-ban is az előző évek átlagát meghaladó inflációra számíthatunk, azaz a szuperállampapír negatív reálhozama akár évekig is fennmarathat, mely már jelentős vásárlóérték-csökkenést eredményez. Arról ne is beszéljünk, ha valaki esetleg bankbetétben tartja a pénzét, mert jelenleg (MNB betétválasztó alapján) a legjobb banki ajánlatok lényegesen alacsonyabb kamat mellett érhetők el.

A problémára megoldást jelenthet a prémium állampapír, melyet jobban megismerünk az alábbi bekezdésben.

Prémium Magyar Állampapír (PMÁP) sajátosságai

A Prémium Magyar Állampapír évente megállapított hozama két tényezőből áll, egy változó részből, ami a kamatbázis és egy fix kamatból, amely a prémium. A kamatbázis a kamat megállapítását megelőző naptári évre vonatkozó (KSH által hivatalosan közzétett) fogyasztói árindex-változás százalékos mértéke. A fogyasztói árindex a KSH által összerakott fogyasztói kosár árváltozását mutatja, értelemszerűen a fogyasztói árak növekedése a pénz értékének, vásárlóerejének csökkenését jelenti. A fogyasztói árindex aktuális értékét a Központi Statisztikai Hivatal (KSH) weboldalán is meg tudjuk tekinteni, lásd alábbi kép.

A kamatbázis felett a Prémium Magyar Állampapír kamatprémiumot is fizet a befektetőknek, így még abban az esetben is kaphatunk kamatot, ha a kamatbázis nulla. A kamatprémium jelenleg a 3 éves lejáratú állampapír esetében 0,75%, a 6 éves lejáratú állampapír esetében 1,5% (korábban 5 éves lejáratú volt ez a papír).

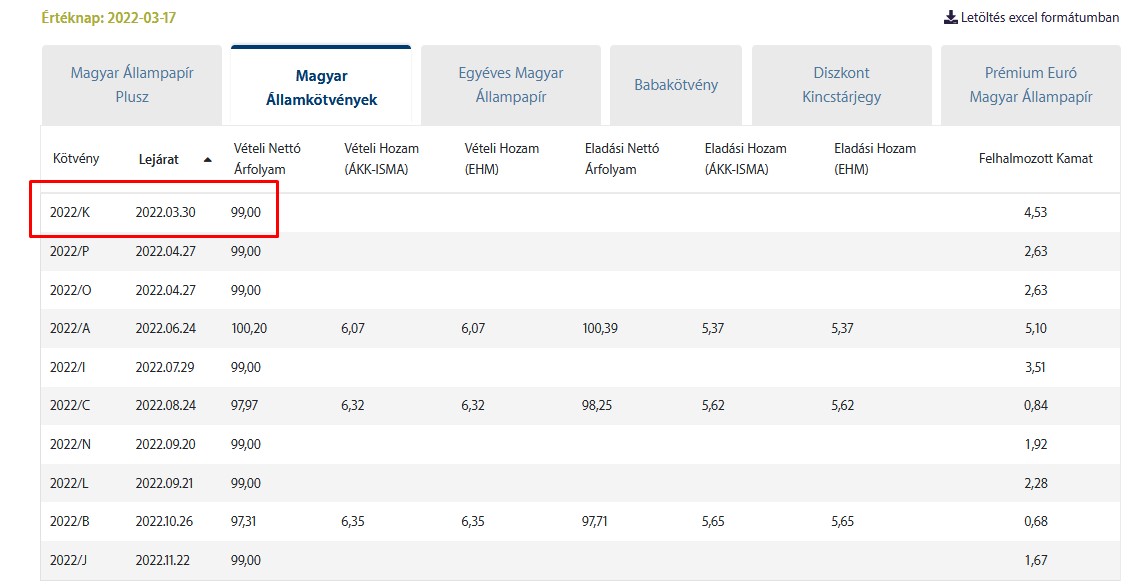

További fontos tudnivaló, hogy a prémium állampapír a lejárat előtt is visszaváltható, ugyanis az Államkincstár folyamatosan jegyi a visszaváltási árfolyamot. Ezt az allampapir.hu oldalon találjuk meg ide kattintva. Az alábbi táblázatból kiemelt 2022/K sorozatszámú állampapír egy prémium állampapírt takar, és a 99%-os vételi nettó árfolyam azt jelzi, hogy 1%-os veszteséggel válthatjuk vissza lejárati idő előtt a prémium állampapírt.

Összegezve a fentieket, a prémium állampapír sajátossága:

- Kamat összege = kamatbázis + kamatprémium

- Kamatprémium jelenleg 3 éves lejárat esetén 0,75%, 6 éves lejárat esetén 1,5%.

- Kamatbázis = a kamatmegállapítás évét megelőző éves átlagos fogyasztói árindex változása (infláció).

- Számlavezetés, vásárlás az Államkincstárnál ingyenes.

- Lejárat előtti visszaváltás díja 1%.

Mi a probléma a prémium állampapírral?

Érdemes számítani arra, hogy az infláció változását gyakorlatilag 1-1,5 éves késéssel követi a prémium állampapír. Ez azt jelenti, hogy a kamatmegállapítás mindig a következő évre vonatkozóan történik, de az előző évi infláció alapján. A probléma megértéséhez nézzük meg a 2025/K sorozatszámú Prémium Magyar Állampapírt, mely 2022 januárjában lett kibocsátva, és a kamatozás első napja 2022. január 21-ére esik. A fentiek szerint az első kamatperiódus 2022. január 21-től 2023. március 27-ig tart. Erre az időszakra a kamatbázis 5,1%, mivel az előző évben az átlagos infláció a KSH adatai szerint 5,1% volt. Ha ehhez hozzáadjuk a kamatprémiumot, akkor az első időszakban 5,85% kamatot fogunk kapni. De ezt a kamatot kapjuk a 2023-as év első felében is, ugyanakkor jelenleg, 2022 februárjában már 8,1%-os drágulást tapasztalhatunk. Hiába követi az inflációt az állampapír, növekvő inflációs környezetben negatív reálhozamunk lesz még további egy évig.

A következő kamatmegállapítási időpontunk 2023. március 27. előtti negyedik munkanapon lesz. Ekkor megnézik az idei év inflációját, és ez alapján kapjuk a kamatot 2024. március 27-ig, amikor újabb kamatmegállapításra kerül sor. Ez alkalommal már a 2023. évi inflációt után kapjuk a kamatot 2025. március 27-ig. Ekkor lejár a futamidő, visszakapjuk a tőkét.

Könnyen belátható a fentiekből, hogy ha ezen időszak alatt folyamatosan emelkedik az infláció, és az emelkedés mértéke meghaladja a 0,75%-ot (6 évesnél az 1,5%-ot), akkor gyakorlatilag folyamatosan negatív lesz a reálhozamunk. Könnyen előfordulhat tehát a mai helyzetben az, hogy aki három évre tervez befektetni, nem tudja élvezni a prémium állampapír előnyeit. Más a helyzet akkor, ha hosszabb időtávon gondolkodunk, hiszen feltételezhető, hogy az infláció nem fog folyamatosan növekedni, így amikor stagnál, de főleg, amikor csökken, akkor egy-egy évig jelentős reálhozamunk lehet.

Érdemes átgondolni azt is, hogy a 3 és 6 éves lejáratú prémium állampapír között jelentős, évi 0,75%-os kamatprémium különbség van. Figyelembe véve az 1%-os visszaváltási díjat, ha biztosak vagyunk abban, hogy 16 hónapig nem szándékozzuk visszaváltani az állampapírt, akkor jobban járunk a 6 éves lejáratúval, hiszen 16 hónap alatt már 1% kamatkülönbség lesz a két lejárat között.

Bár a prémium állampapír esetében is előfordulhat az, hogy nem lesz reálhozamunk vagy negatív lesz, de a kockázatmentes befektetések között még mindig a prémium állampapír tekinthető a kisebbik rossznak, és a bankbetéteknek, szuperállampapírnak várhatóan alacsonyabb reálhozama lesz.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.