Cikkünkben áttekintjük a kötvény kamata és a kötvény hozama közötti összefüggéseket, illetve tisztázzuk a fenti alapfogalmak közötti különbségeket. A kötvénypiaci folyamatok megértéséhez fontos, hogy lássuk az összefüggéseket a kötvény hozama, kamata és az elődleges piaci hozamok között. Témáink:

- Kötvény kamata, hozama közötti összefüggés

- Kötvény hozam példa

- Hogyan válthatók vissza az állampapírok?

- BÉT hitelpapír szekció állampapír visszaváltás

- Állampapír hozamokkal, árfolyamokkal kapcsolatos fogalmak

- Miért kockázatosak a kötvények? Hogyan mérd fel a kockázatokat?

1) Kötvény kamata, hozama közötti összefüggés

A kötvény kamata az az összeg, amit a kötvény vásárlója a tőkén felül kap. A kamatot a kötvény névértékére fizetik ki. Ha például egy 10.000 Ft-os névértékű 5 éves lejáratú kötvénynek 5 százalékos a kamata, akkor a befektető minden évben a névértékre számított 5 százalékos kamatot, azaz 500 Ft-ot kap meg, illetve az utolsó évben visszakapja a névértéket is 10.000 Ft. Ugyanakkor a kötvények a másodpiacon szabadon értékesíthetők, azaz a már meglevő kötvényeinket eladhatjuk, illetve akár vásárolhatunk is kötvényeket. Ha a másodpiacon a névértéktől eltérő áron tudjuk megvásárolni a fenti példában szereplő kötvényt (ez a jellemző), akkor a kamata 5% lesz, azonban a kötvény hozama ettől eltérhet.

Kötvény hozam példa

A következő két esetet nézzük meg. Első esetben a névértéknél alacsonyabb áron, például 9000 Ft-on tudjuk megvásárolni a fenti példában szereplő kötvényt. Ebben az esetben a névértékre 5%-os kamatot, azaz 500 Ft-ot kapunk, de a befektetett összegünk nem 10.000 Ft volt (mert névérték alatt vásároltuk), hanem 9000 Ft. A kötvény hozama ekkor 500 Ft/9000 Ft, azaz 5,5%. A kötvény hozama tehát ebben az esetben több lett, mint a kamat.

Második példában a névérték felett tudjuk megvásárolni a kötvényt, azaz 10.000 Ft helyett, 11.000 Ft-ért vásároljuk. Ebben az esetben is a névérték után kapjuk a kamatot, azaz 500 Ft-ot, így a hozam 500 Ft /11.000 Ft, azaz 4,5%.

Látható tehát, hogy a kötvény hozama azon múlik, hogy a névértékhez képest mennyiért vásárolja a befektető a kötvényt. A kötvény ára pedig az újonnan kibocsátott kötvények hozamával függ össze. Ez a gyakorlatban azt jelenti, hogy ha nagy a kereslet az újonnan kibocsátott állampapírok iránt az elsődleges jegyzés során, akkor az állampapírok hozama csökken. Ez alapvetően az állampapír kibocsátójának jó, hiszen így alacsonyabb hitelkamatok mellett tudja megújítani lejáró adósságait. Ha tehát az új állampapírok hozama csökken, akkor a korábban magasabb kamat mellett kibocsátott állampapírok árfolyama növekedni fog, így a másodpiacon csak úgy tudjuk megvenni, hogy az újonnan kibocsátott állampapírokkal közel megegyező hozama lesz.

Minden tehát azon múlik, hogy az adott ország állampapírjait mennyien szeretnék lejegyezni, mekkora a kereslet az ország állampapírjai iránt. Ez értelemszerűen a kamaton is múlik, illetve a piaci hangulaton. Kedvező, optimista piaci hangulat mellett a befektetők megvásárolják a rosszabb hitelminősítéssel rendelkező államok államkötvényeit is, így a növekvő kereslet a hozamokat lefelé nyomja. Ez pedig a másodpiacon a korábban kibocsátott kötvények árfolyamának emelkedését vonja maga után, azaz a névérték felett tudjuk megvenni (lásd fenti hozamra vonatkozó második példa).

Ha a fenti folyamat megfordul, például csökken a világban a kockázatvállalási hajlandóság, vagy a külföldi jegybankok magasabbra emelik a kamatot, így a biztonságosabbnak gondolt országokban növekszik a kamat, akkor a tőke oda áramlik, így a gyengébb hitelminősítéssel rendelkező országok állampapír piacán csökkenhet a kereslet, ami az elsődleges piaci hozamok növekedéséhez vezet. Ez a hozamnövekedés pedig a másodlagos piacon, a korábban alacsonyabb hozamkörnyezetben kibocsátott kötvények árfolyamának csökkenését idézi elő.

Magyarországon az elmúlt években -ahogy az alábbi ábrán is látható- folyamatosan csökkent az állampapírok hozama. Ez azt jelenti, hogy aki korábban magasabb kamatok mellett vásárolt állampapírt, annak nyeresége keletkezett az államkötvények árfolyam növekedésén. Ez a folyamat addig fog tartani, amíg a kötvénypiaci hozamok esnek. Az alábbi képen a 10 éves magyar államkötvények hozamát látjuk.

2) Hogyan válthatók vissza az állampapírok?

Az állampapírok, kötvények a lejáratkor visszafizetik a névértéket, és gyakran az utolsó időszakra eső kamatot is ekkor fizetik ki. Azonban felmerülhet a befektetőben az igény, hogy a lejárat előtt eladja az állampapírjait. Ebben az esetben a másodpiacon van lehetősége arra, hogy az állampapírokat értékesítse. A lakossági állampapírok esetében a másodpiac tulajdonképpen az Államkincstárt illetve a kereskedelmi bankokat jelenti, ahol meghatározott árfolyamon visszavásárolják a befektetőtől a kötvényeket. Egyéb állampapírok és vállalati kötvények esetében a BÉT hitelpapír szekciójában tudunk eladókat találni a kötvényeikre. Ennek módjáról nem beszélünk részletesen, de itt szó volt róla.

Ha tehát a kereskedelmi bankodnál vásároltad az állampapírokat, akkor a banki hirdetményekben, ügyfélszolgálaton találod meg, hogy milyen árfolyamon történik az állampapír visszavásárlás. Én most az Államkincstárnál zajló folyamatot írom le, ami egyébként megegyezik a banki visszaváltással, és gyakran a bankok is hasonló költségekkel dolgoznak. Ha tehát az Államkincstárnál vezeted a számládat, akkor a webkincstár elektronikus felületén tudod eladni az állampapírokat, illetve az allampapir.hu oldalon találsz egy kincstári árfolyamjegyzés menüpontot (https://www.allampapir.hu/kincstari_arfolyamjegyzes/MAPP)

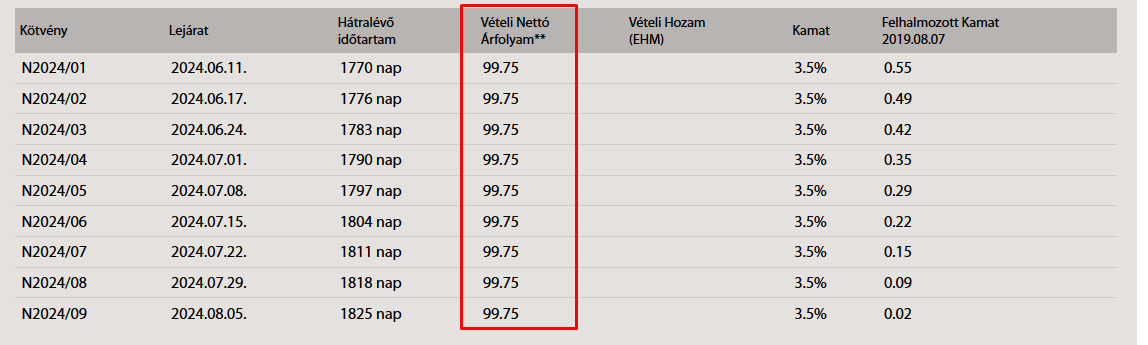

Az alábbi képen a Magyar Állampapír Plusz visszavásárlási árfolyamát látod. A Vételi nettó árfolyam azt jelenti, hogy az Államkincstár milyen áron vásárolja vissza az állampapírokat. Ez itt azt jelenti, hogy a névérték 99,75%-án, azaz tulajdonképpen 0,25%-os költséggel válthatod vissza az állampapírokat. Ha megvárod a lejáratot, akkor a névértéket fogják kifizetni.

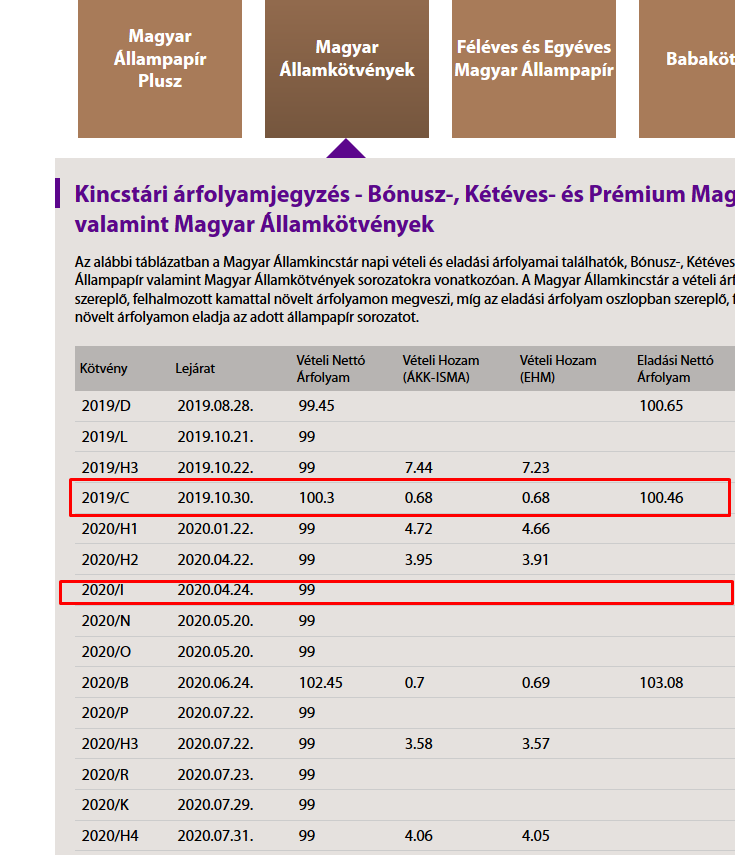

Itt pedig a Prémium Magyar Állampapír visszavásárlási árát is láthatod. A 2020/I jelzés alatt egy Prémium Magyar Állampapír található, a vételi árfolyam 99%, azaz a névérték 99%-án történik a visszavásárlás, azaz a felmerülő költséged 1% lesz. Első lépésként tehát meg kell keresned az általad megvásárolt kötvény számát (például 2020/I), majd megnézni a visszavásárlási árfolyamot.

A fenti képen azt is láthatod, hogy egyes állampapírok esetében (2019/C) van eladási árfolyam, azaz ezen az áron eladja neked az államkincstár az állampapírt. Tehát tulajdonképpen ezen az áron veheted meg. A 100,46% azt jelenti, hogy a névérték 100,46%-án vásárolhatod meg, azaz egy 10.000 Ft névértékű kötvényért 10.460 Ft-ot kell fizetned, de majd a lejáratkor 10.000 Ft-ot fogsz visszakapni. Az állampapíron szereplő kamat tehát nem minden esetben egyezik meg az általad megszerzett hozammal. Mivel ha névérték felett vásárolod meg a kötvényt, akkor a kapott kamatnál kisebb lesz a hozamod. Ha pedig a névérték alatt vásárolod meg a kötvényeket, akkor a kapott kamatnál nagyobb lesz a hozamod. Természetesen ha a lejáratig megtartod a Prémium Magyar Állampapírt, akkor a lejáratkor a névértéket fizetik ki, a visszavásárlási költség tehát csak az idő előtti eladás esetén merül fel.

BÉT hitelpapír szekció állampapír visszaváltás

Nemcsak a kereskedelmi bankoknál és az Államkincstárnál lehet eladni az állampapírokat, hanem a BÉT hitelpapír szekciójában is. Ehhez olyan brókercégnél kell számlát nyitnod, melynek hozzáférése van a magyar tőzsdéhez. A BÉT hitelpapír szekcióban elérhető államkötvények köre azonban nem teljes. Általánosságban elmondható, hogy valamennyi ÁKK által forintban nyilvánosan kibocsátott államkötvényt megtaláljuk a BÉT-en, kivéve az alábbiak:

- Prémium Magyar Államkötvények

- Prémium Euró Magyar Államkötvények,

- Féléves Kincstárjegyek

- 1 és 2 éves futamidejű Kincstári Takarékjegyek,

- Kamatozó Kincstárjegyek

- Babakötvények.

- Magyar Állampapír plusz

Az államkötvények mellett a diszkont kincstárjegyek is elérhetők a BÉT hitelpapír szekciójában, de csak a 12 hónapos diszkont kincstárjegyeket találjuk meg a BÉT-en. Röviden annyit emelnék ki, hogy a BÉT hitelpapír szekcióban meghatározott árfolyam mellett tudjuk megvásárolni a kötvényt, és ez legtöbbször nem egyezik a kötvény névértékével. Ha a névérték alatti az árfolyam, akkor a kereskedő, befektető hozama nagyobb lesz, mint a kötvény kamata. Ha pedig névérték feletti árfolyam mellett tudunk vásárolni, akkor a befektető teljes hozama alacsonyabb lesz, mint a kötvény kamata.

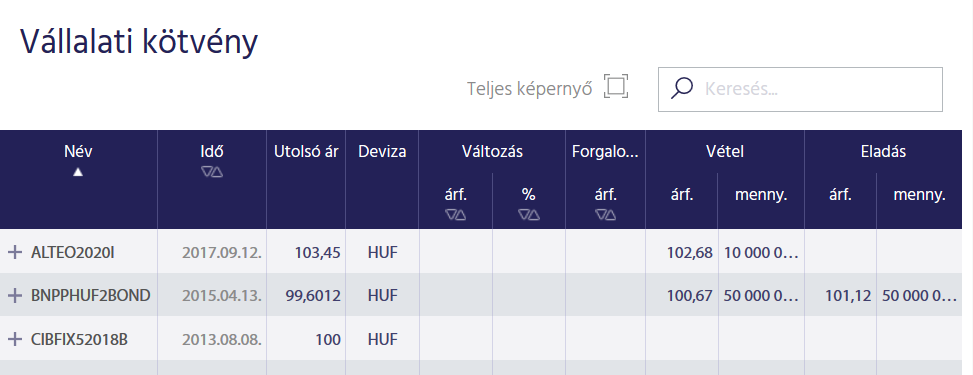

A fenti képen látható táblázatban a BNPPHUF2BOND rövidítésű vállalati kötvényt esetében az eladási ár 101,12%, azaz ha vásárolni szeretnék a kötvényből, akkor ezen az árfolyam van rá lehetőségünk, míg eladás esetén a 100,67%-os árfolyam mellett. Ezek a százalékok a névértékre értendők, azaz ha a fenti kötvénynek 50.000.0000 Ft a névértéke, akkor a 50.560.000 Ft értékben vásárolunk a fenti kötvényből. Mivel a 2,5%-os fix kamat 50 millió forintra értendő, azaz a befektető 1.250.000 Ft-ot kap kamatként akkor is, ha 50.560.000 Ft-ért vásárolta a kötvényt. Ebben az esetben tehát a 2,5% helyett 2,47% (1.250.000 / 50.560.000) lesz a kamat, jelentős eltérésről nem beszélhetünk, csak akkor, ha a 100%-tól (101,12%-on vettünk a példában) jelentősen eltérő árfolyamon vásároltunk.

A példában szereplő számok valósak, a BÉT terméklistájában szereplő adatok:

- Értékpapír megnevezése: BNP PARIBAS BUDAPEST HUF II. kötvény

- Értékpapír névértéke: 50 000 000 HUF

- Kötésegység: 1

- Kereskedés pénzneme: %

- Kamatozás mértéke: Fix 2,50%

A névértékkel kapcsolatban annyit jegyeznék meg, hogy a nagysága egyedi eset, kifejezetten az a cél vezérelhette a kibocsátót, hogy intézmények részére értékesítse a kötvényt. A kötvények többségének névértéke 10.000 Ft vagy 1000 euró, állampapírok esetében pedig akár 1 Ft is lehet a névérték. Ezek már a kisbefektetők számára is alternatívát jelentenek.

3) Állampapír hozamokkal, árfolyamokkal kapcsolatos fogalmak

A fenti táblázatokban több fontos fogalmat is találsz, ezeket most megbeszéljük.

Vételi nettó árfolyam:

Ez az az árfolyam, amelyen megveszik tőled a kötvényeket a másodpiacon, vagy a kereskedelmi bankok, Államkincstár. A névérték alapján számolhatod ki a nettó árfolyamot. Azaz ha az állampapírod névértéke 10.000 Ft, akkor a százalékos értéket ehhez viszonyítják.

Eladási nettó árfolyam:

Ez az az árfolyam, amelyen vásárolhatsz kötvényeket másodpiacon. Szintén névértékre számoljuk. Fontos, hogy ez nem vonatkozik a kibocsátáskori jegyzésre. Akkor általában névértéken vásárolsz, kivéve a diszkont kincstárjegyeket (ott gyakori hogy kamatot nem kapsz, viszont névérték alatt vásárolhatsz).

Vételi/eladási bruttó árfolyam

A bruttó árfolyam már figyelembe veszi, hogy az utolsó kamatfizetés óta mennyi kamat halmozódott fel az állampapírban. Ha például az éves kamat 3%, akkor az utolsó kamatfizetés óta halmozódik a kamat naponta a 3 százalék 365-öd részével. A bruttó árfolyam tehát a nettó árfolyam + az esedékesség napjáig felhalmozott kamat.

További részletek:

- Állampapír alapok: bruttó árfolyam, nettó árfolyam, kincstári árfolyamjegyzés

- Hogyan kell egy kötvény/állampapír elméleti árfolyamát kiszámítani?

4) Miért kockázatosak a kötvények? Hogyan mérd fel a kockázatokat?

A befektetők vagyonuk diverzifikálása során gyakran súlyozzák felül a kötvényeket, különösen az államkötvényeket portfóliójukban, mert alacsony kockázatú befektetési termékeknek vélik a kötvényeket. Valóban alacsonyabb kockázatú befektetési eszköznek tekinthető, azonban nem minden piaci szituációban azonos a kockázat mértéke. Különösen azért érdekes a téma, mert az utóbbi időben láttunk már példát 100 éves futamidejű állampapír kibocsátására is, ráadásul évek óta folyamatosan esnek a hozamok.

Mit érdemes tudni a kötvények kockázatáról?

A kötvényeket alapvetően két csoportra tudjuk bontani, az egyik kategóriába a vállalati kötvények, a másik kategóriába az államok által kibocsátott kötvények, az állampapírok állnak. Mindkét kötvénykategória esetén egy nemfizetési kockázatról, és egy árfolyamkockázatról beszélhetünk.

Vállalatok, országok nemfizetési kockázata

A nemfizetési kockázat gyakorlatilag azt jelenti, hogy az adós, a kötvény kibocsátója nem fizeti vissza a tartozását, vagy annak egy részét. Értelemszerűen a vállalati kötvények esetében nagyobb a nemfizetési kockázat, ugyanakkor ezeknek a kötvényeknek a kamata is magasabb. Hozzá kell tenni, hogy vannak kivételek, azaz vannak olyan országok, melyek kötvényeinek nemfizetési kockázata nagyobb, mint egyes vállalatok nemfizetési kockázata.

Ez a fajta kötvény kockázat azonban nagyrészt a kötvény kamatában kifejezésre jut, azaz a kockázatosabb vállalatok, országok csak nagyobb kamat mellett tudják eladni, kibocsátani kötvényeiket. Ráadásul a hitelminősítő cégek is kategóriákba sorolják a vállalati és állami kötvényeket a nemfizetési kockázat szempontjából. A legtöbb befektető a nemfizetési kockázatot egyértelműen be tudja határolni. Nincs más tennivaló csak a nagy hitelminősítők oldalán megnézni a kötvény kibocsátójának kockázatát. Például az alábbi képen a MOL hitelbesorolása, Baa3 kategória látható a Moodys adatbázisában:

Hasonlóan a vállalati kötvényekhez az egyes országok hitelbesorolása is kikereshető. Látható tehát, hogy a nemfizetési kockázat egy jól nyomon követhető, felmérhető kockázati tényező.

Kötvények árfolyamkockázata

A másik kockázati tényező a kötvények árfolyam kockázata, mely már sokkal nehezebben belátható és kalkulálható, különösen hosszabb időtávon. Arról már ne is beszéljünk, hogy egy 100 éves lejárati idejű kötvény megvásárlója, hogyan láthatja be ennek az időtávnak akár csak a töredékét. A kötvények árfolyama a kötvénypiaci hozamokkal fordítottan arányosak, azaz ha a kötvénypiaci hozamok esnek, akkor a már kibocsátott kötvények árfolyama emelkedik. Ez nagyon jó hír azoknak, akik korábban kötvényekbe fektették a pénzüket. Jelenleg az a tendencia figyelhető meg a világban, hogy a kötvények hozama folyamatosan esik, gyakorlatilag a nulla felé tartanak a hozamok. Ez nemcsak a külföldi piacokon, de a magyar kötvények piacán is megfigyelhető, azaz az elmúlt 10 évben folyamatosan estek a hozamok. Ez tehát oda vezetett, hogy a kötvények, államkötvények árfolyama folyamatosan növekedett. Az alábbi képen a 30 éves lejáratú amerikai államkötvény (bond) árfolyama látható. Az elmúlt 10 évben a hozamok estek, az államkötvény árfolyama emelkedett.

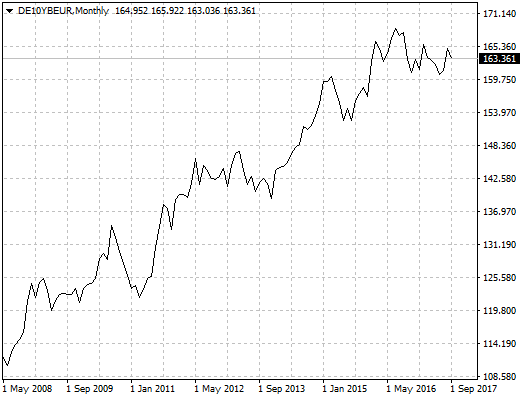

Itt pedig a német 10 éves lejáratú államkötvény (bund) árfolyama látható.

Addig tehát, amíg a hozamok esnek a kötvénypiacokon, a kötvények árfolyama emelkedni fog, azaz a kötvény tulajdonosok a kamat mellett még árfolyam nyereséget is realizálhatnak. A hozamok még akár évekig is eshetnek, de tartósan negatív tartományban hosszabb ideig kis valószínűséggel maradnak. Ez a gyakorlatban azt jelenti, hogy a kötvények árfolyam emelkedésének van egy felső határa.

Azok a befektetők akik, a nullához, a felső határhoz közel vásárolnak majd kötvényeket, sokkal nagyobb árfolyamkockázatot vállalnak, hiszen az árfolyam emelkedés már limitált, ugyanakkor az árfolyam esésnek tere bőven van.

A fentiek természetesen nemcsak az államkötvényekre vonatkoznak, hanem azokra a befektetési alapokra, melyek kötvénytúlsúlyosak. Továbbá a hosszabb hátralevő futamidejű kötvények (például 100 éves államkötvény) kamatérzékenysége nagyobb, részletek: Duráció témáról szóló cikkünk.

További információk:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.