Az infláció, a kamatok alakulása ma a befektetők széles körét foglalkoztató kérdés. Abban elég nagy az egyetértés, hogy a 2023-as évben még magas inflációra/kamatokra számíthatunk, majd a jövőben lényegesen alacsonyabb inflációs környezet élhetünk tovább, mely alacsonyabb kamatokat eredményez. A témával kapcsolatban az IMF a múlt hónapban készített egy átfogó elemzés, melyben bemutatásra kerülnek a legfontosabb okok, ami miatt alacsonyabb kamatokra számíthatunk. Ezekről fogunk beszélni az alábbiakban. Témáink:

- Miért számít a kamatok/infláció alakulása?

- Milyen fundamentális oka van az alacsony inflációnak?

- Hogyan alakult a múltban a természetes kamatráta?

- Mi az oka annak, hogy csökkenni fognak a kamatok?

- Hogyan változnak a kamatok, infláció 2024-2030 között?

Miért számít a kamatok/infláció alakulása?

Érdemes a címbeli kérdést is körbe járni, hiszen az infláció alakulása nem csak azért fontos, mert a hétköznapi életben tapasztalt drágulás üteme megváltozik, hanem az infláció a kamatokon keresztül hatást gyakorol a befektetési eszközök árazására. Az alacsonyabb infláció ugyanis alacsonyabb kockázatmentes kamatokat von maga után. Ez egyúttal a kötvénypiaci hozamok csökkenését, árfolyamuk emelkedését idézi elő (magyarázat itt), de mivel a részvények (diszkontált cash flow modellek) és az ingatlanok értékelésénél (megtérülési számítások) is fontos tényező a kamat, ráadásul a kötvényekkel versengő befektetési eszközökről van szó, így befektetők széles körét érinti a probléma.

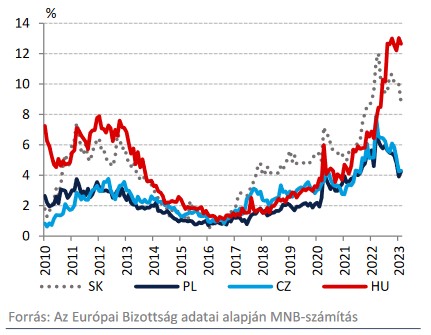

Amit nagy valószínűséggel meg tudunk becsülni jelenleg, az az infláció idei alakulása, mely alapján még a következő évben is magas kamatokra számíthatnak a lakossági befektetők az inflációkövető állampapírok esetében, lásd a Mekkora lesz az infláció 2023-ban? című írásunkat. Ugyanakkor a következő évekre más sokkal nehezebb előrejelzéseket tenni, de ha az inflációs várakozásokból indulunk ki, akkor a háztartások továbbra is emelkedett inflációra számítanak, lásd alábbi grafikont.

Ugyanakkor a témával kapcsolatos vizsgálatok szerint nagyobb a valószínűsége annak, hogy hamarosan visszatér minden a régi kerékvágásba.

Milyen fundamentális oka van az alacsony inflációnak?

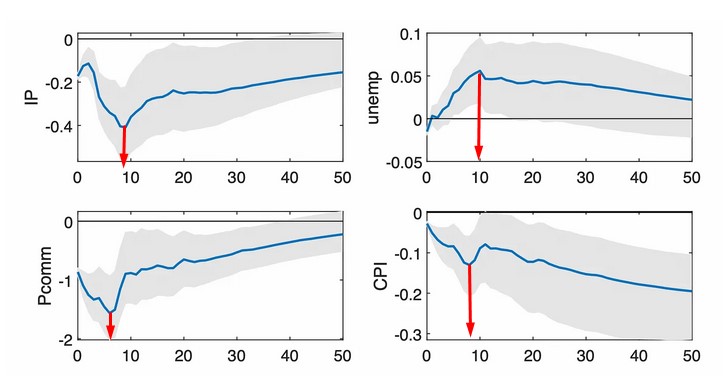

Fontos tekintettel lenni arra, hogy az infláció egy összetett jelenség, melyre áttételes hatásokon keresztül a jegybanki irányadó kamat gyakorol hatást. Ahogy az alábbi grafikonon is látható, a múltban azt tapasztalhattuk, hogy az emelkedő kamatok negatívan hatottak az inflációra (lásd jobb alsó grafikont, bővebb magyarázat itt).

Ugyanakkor a jegybankok nem tehetik akárhová az irányadó kamatot, mert a természetes kamatrátához kell igazítani a monetáris politikát. A jegybankároknak tehát tudnia kell azt, hogy hol van az a kamatszint, melynél a gazdaság teljes foglalkoztatottság, maximális kibocsátás mellett működik, de nem okoz inflációt, azaz az inflációt állandó szinten tartja. Ez a kamatszint a real neutral rate of interest, azaz semleges vagy természetes kamatláb. Látható tehát a fentiekből, hogy a természetes kamatráta az egyik fontos eleme annak, hogy a jövőbeni inflációt megjósoljuk.

Hogyan alakult a múltban a természetes kamatráta?

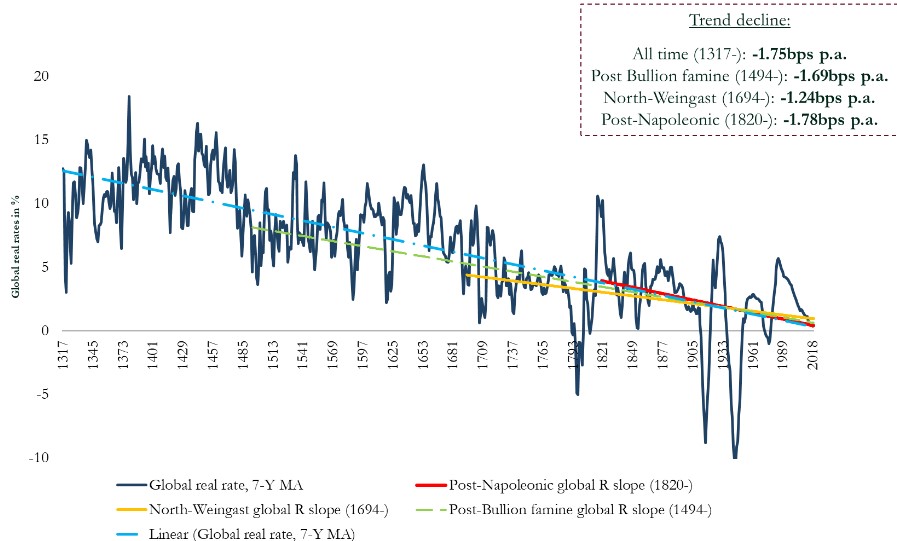

A természetes kamatráta a megtakarítások árát mutatja. Mint minden más terméknek, így a megtakarításoknak is van ára, amit a kamatban mérünk. Ha egyre többen tudnak megtakarítani, és hajlandók befektetni a megtakarításukat, akkor a megtakarítások árát jelző kamat csökkenni fog. Ahogy pedig Paul Schmelzing évszázadokat felölelő vizsgálatából kiderül, a természetes kamatráta hosszú távú trendje csökkenő.

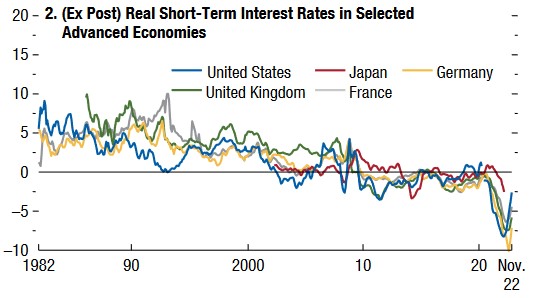

A fentieket megerősíti az IMF vizsgálata is, és az alábbi grafikonon jól látható, hogy a fejlett országokban csökkenő kamatrátát tapasztalhattunk az elmúlt évtizedekben.

Mi az oka annak, hogy csökkenni fognak a kamatok?

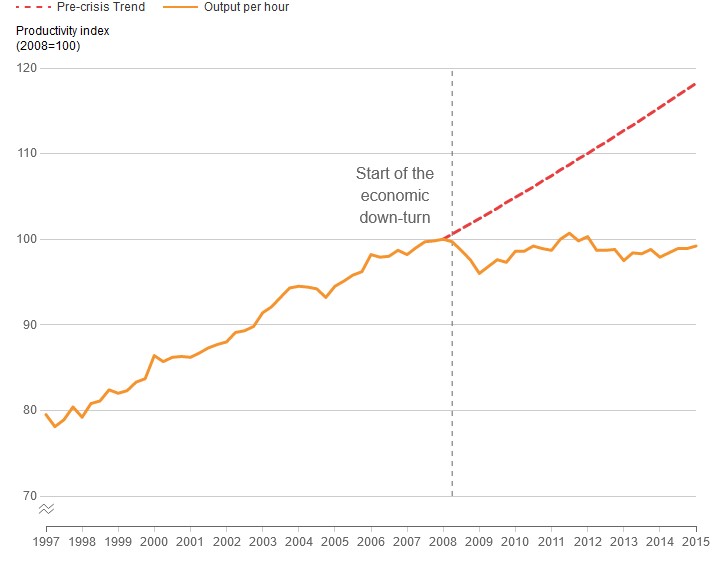

Vegyük sorban a fenti megfigyelés mögötti fundamentumokat. A fejlett országok többsége termelékenységi válsággal néz szembe (TFP growht). Ez az ún. productivity puzzle, azaz a 2010-es évek óta (a technológiai újítások ellenére) nem tudott a termelékenység nőni.

forrás: What is the productivity puzzle?

A növekvő termelékenység ugyanakkor magasabb megtérülést eredményez, mely magasabb hozamelvárással jár, így a kockázatmentes befektetésektől tőkét vonva el növeli a természetes kamatrátát. Ezzel a tényezővel azonban nem számolhattunk az utóbbi évtizedben, és ha a jövőben sem növekszik a termelékenység, akkor ez inkább a csökkenő természetes kamatrátát támogatja.

A következő tényező a demográfia (demographics). A fejlett országokban a baby boom generáció nyugdíjba megy, már nem takarít meg, hanem feléli a megtakarítását, azaz a megtakarítások iránti kereslet kisebb lesz, így ez emelkedő kamatokat eredményezne, de a baby boom generáció a korábbi várakozások ellenére sokkal lassabban megy nyugdíjba (tovább dolgozik, tovább marad egészséges, tovább takarít meg).

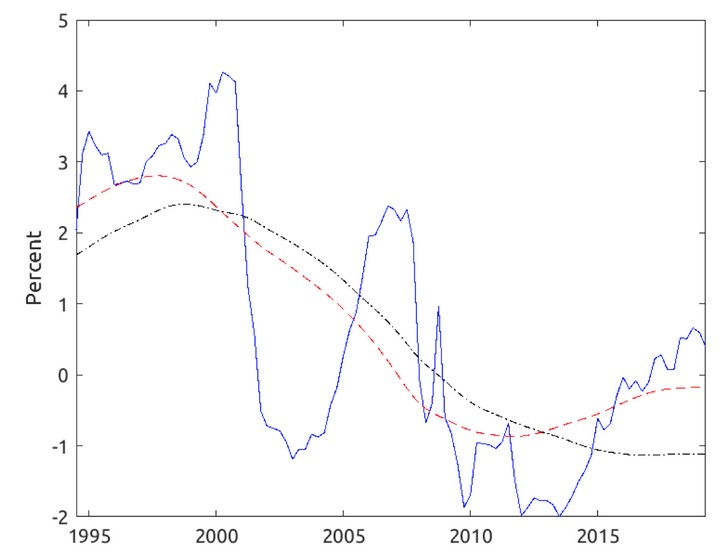

Az alábbi kép Michael Kiley munkájából származik. A kék vonal mutatja a jelenlegi kamatszintet az Egyesült Államokban. A piros vonal mutatja a semleges kamatot, ha az Egyesült Államok demográfiai adataiból indulunk ki. A fekete vonal mutatja azt a semleges kamatot (r-star), melyet a globális folyamatokat figyelme véve számítunk ki (erről később beszélünk). A piros és fekete görbe között az a különbség, hogy a piros emelkedő kamatokat mutat, azaz az öregedő társadalom hatásai láthatók (nyugdíjasok felélik a megtakarításaikat), a fekete vonal pedig stagnáló, csökkenő kamatokat vár.

forrás: Michael Kiley, Fed

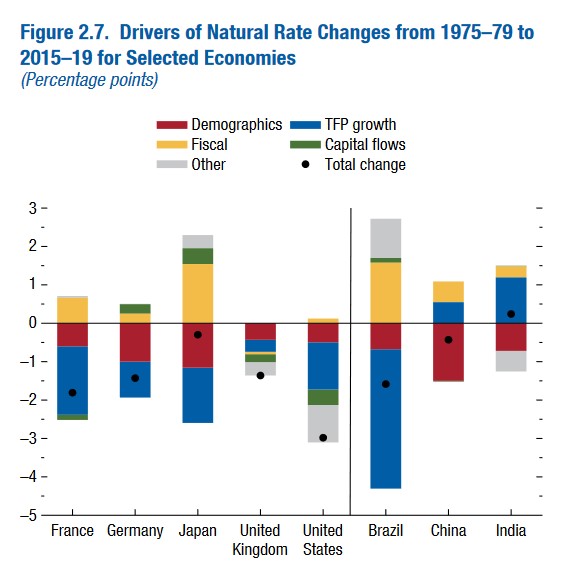

Szintén vizsgálandó tényező a kormányok fiskális politikája (fiscal), ugyanis a nagyobb eladósodottság nagyobb kínálatot jelent a megtakarítások piacán, mely emelkedő kamatokat eredményez. Utolsó tényezőként vegyük figyelembe a globalizációnak (capital flows) köszönhető a szabad tőkeáramlást, azaz a fejlett országokba szabadon áramolhat a tőke a fejlődő országokból, melynek következménye, hogy a fejlett országokban nagyobb megtakarításmennyiség áll rendelkezésre, ami alacsonyabb kamatokat eredményez. A globalizációval a fejlett országok pénzpiacai eddig is sokat nyertek, hiszen a különböző safe-haven (biztonsági menedék) eszközök eddig is kiemelt célpontjai voltak a fejlődő országok befektetőinek. A fent felsorolt tényezőknek a hatásait az alábbi grafikonon tekinthetjük át.

Hogyan változnak a kamatok, infláció 2024-2030 között?

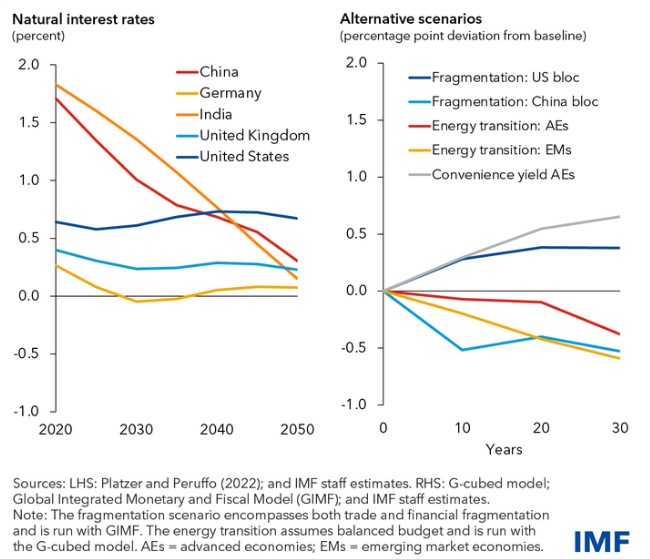

A fenti tényezőket figyelembe véve az alábbi grafikonon követhető nyomon a természetes kamatráta változása. Jól kivehető, hogy a következő években csökkenésre számíthatunk. alacsonyabb lesz.

Vannak természetesen kockázatok, alternatív forgatókönyvek, melyeket az ábra jobb oldali részén láthatunk. Ezek különböző mértékben téríthetik el az alapforgatókönyvet (bal ábrát). Ilyen kockázatnak tekinthető a "convenience yield", melynek lényege, hogy a növekvő eladósodottsággal együtt a kötvények kockázata is megnő, így a biztonságos kötvények még jobban felértékelődnek. Ez együtt jár azzal, hogy a befektetők hajlandók vállalni az alacsonyabb kamatokat a biztonságért, azaz a kockázatosabb kötvények (fejlett országok) elvárt hozama magasabb lesz, ami a kamatráta emelkedését idézi elő.

Fontos arra is tekintettel lenni, hogy a zöld átmenet is hatást gyakorolhat a következő évtizedben az inflációra. Ennek alapvetően három eleme van:

- Climateflation

- Fossilflation

- Greenflation

Ezekről a hatásokról egy korábbi cikkben beszéltünk: Zöldinfláció (greenflation): Mit jelent? Milyen következményei lehetnek?

Emellett a koronavírus okozta válság óta a deglobalizációs törekvések is felerősödtek, melyet a növekvő geopolitikai feszültségek tovább növeltek. A globalizáció egyik előnye volt, hogy a terméket/szolgáltatást az gyártotta le, aki a leghatékonyabban, legolcsóbban volt képes előállítani. Ezzel a fogyasztók jól jártak, mert alacsony árakat, alacsony inflációt eredményezett (lásd tartós javak inflációja nem jelentős jelenleg sem). Ugyanakkor a deglobalizáció a fentiek miatt várhatóan a termékek drágulását idézi elő, az inflációra gyakorolt hatását azonban nehéz felmérni.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.