Az alábbiakban egy fontos összefüggéssel ismerkedhetsz meg, mely alapvetően meghatározza a jegybanki döntéseket, így a jövőbeni inflációra is hatással lesz. Ez az ún. R-star (r*), melyet real neutral rate of interest, azaz semleges, vagy természetes kamatláb néven ismerünk. Több elmélet szól arról, hogy a jövőben azért lesz alacsony infláció, mert a semleges, természetes kamatláb csökken. Megbeszéljük, hogy a semleges kamatláb mire jó, hogyan függ össze az inflációval, és miért fontos a változása a jövőbeni infláció szempontjából. Témáink:

- Alacsony vagy magas infláció lesz a jövőben?

- Miért lesz alacsony az infláció?

- Az r* megoldja a fenti problémát?

- Az r-star csökken

- Az r-star mérhetetlen

Alacsony vagy magas infláció lesz a jövőben?

Jelenleg kétszámjegyű inflációval szembesülnek a befektetők, és ahogy az alábbi előadáson beszéltünk róla, célszerű átgondolni, hogy mit tartunk valószínűnek a következő évekre vonatkozóan, hiszen ez alapvetően meghatározza a befektetési döntéseinket. Gondolok itt arra a problémára, hogy hiába magas a kamatozó befektetések (főleg állampapírok) hozama, hiába rögzítjük 8%-os hozamot 10 éven keresztül (lásd itt), ha magas lesz a következő évtizedben az infláció, így a hozam nagy részét felemészti. Az alábbi előadáson megbeszéltük azokat az okokat, melyek összefüggésbe hozhatók a magas, illetve alacsony inflációval, és az előadáson elhangzott részemről az R-star kifejezés, melyet a visszajelzések alapján sokan nem értettek, így most kitérek erre bővebben.

Miért lesz alacsony az infláció?

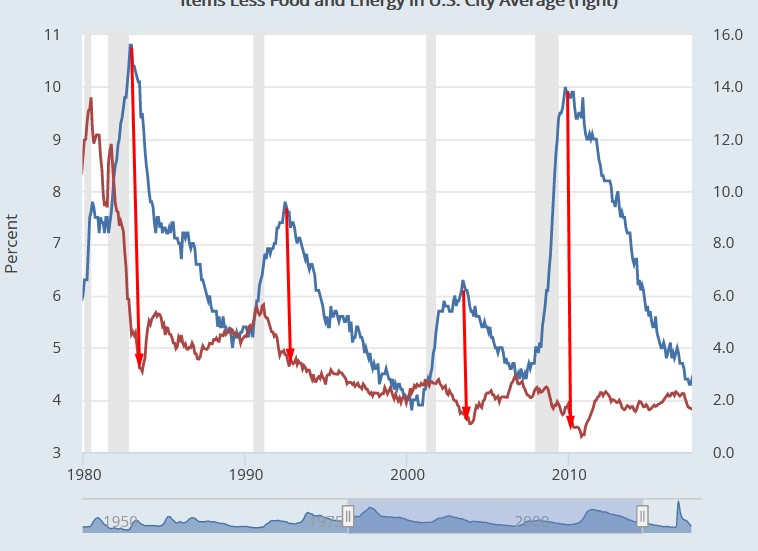

Egy gazdaságban érvényes kamat alapvető hatást gyakorol a gazdasági kibocsátásra. Nem véletlen, hogy a jegybankok legfontosabb eszközének az irányadó kamat tekinthető. A kamat mértéke meghatározza a hitelek törlesztőrészletét, így a lakosság és a vállalkozások döntéseire is hatással van. Ugyanígy a megtakarítók döntéseit is befolyásolja a kamat, és ezekből az összefüggésekből (bővebben itt beszéltem róla) következik az, hogy az alacsony kamatok támogatják a gazdasági növekedést, míg a magas kamatok lassítják a gazdasági növekedést. Ebből rögtön arra a következtetésre juthatunk, hogy miért nem visszük le nagyon alacsonyra a kamatokat állandóan, így folyamatosan támogatnánk a gazdasági növekedést. Ennek oka az, hogy a gazdasági növekedésnek van egy súlyos mellékhatása. Ez pedig az árak drágulása, azaz az infláció. Általánosan elfogadott az a nézet, hogy a munkanélküliségi ráta és az infláció között inverz kapcsolat van. A növekvő foglalkoztatottság eredménye a béremelkedés, a vállaltok költségeinek növekedése, melyet előbb utóbb a termékek árába is beépítenek, így a növekvő foglalkoztatottságot áremelkedés, infláció követi. Extrém esetekben olyan mértékű gazdasági növekedés is kialakulhat, hogy az ország gazdasága teljes foglalkoztatottság állapotába kerül, ilyen helyzetben a bérek meredeken emelkednek, és ez együtt jár a termékek árának meredek emelkedésével (a növekvő bérköltségek miatt a cégek emelik az áraikat), így egyfajta ár-bér spirál alakul ki. Az alábbi képen jól láthatod a munkanélküliség és az infláció közötti fordított összefüggést, azaz magas a munkanélküliség (kék színnel), de az infláció alacsony (piros színnel).

forrás: Fred

Természetesen az inflációnak a fenti alaptörvényektől eltérő forrása is lehet, például olajembargó (1973) vagy háború (2022) miatt megdrágulnak a gazdaság szempontjából alapvetően fontos alapanyagok, energiahordozók. Részletek itt:

Az r* megoldja a fenti problémát?

A fentiek miatt a jegybankároknak tudnia kell azt, hogy hol van az a kamatszint, melynél a gazdaság teljes foglalkoztatottság, maximális kibocsátás mellett működik, de nem okoz inflációt, azaz az inflációt állandó szinten tartja. Ez a kamatszint az r*, más néven R-star, de teljes néven real neutral rate of interest, azaz semleges vagy természetes kamatláb.

Abban az esetben tehát, ha egy gazdaságban az irányadó kamat az R-star alatt van, akkor az irányadó kamat támogatja a gazdasági növekedést, és egyúttal fűti az inflációt is. Ennek ellenkezője pedig az az eset, amikor az irányadó kamat az R-star fölött van. Ekkor a monetáris politika nem támogatja a gazdasági növekedést, azaz az infláció visszafogására is számíthatunk.

A fentiekből az is kiderül, hogy ha az R-star alapvetően alacsony értéken van vagy csökken, akkor már egy kisebb kamatemelés is negatív hatást képes gyakorolni az inflációra. Ugyanakkor, ha az r-star emelkedik vagy magas, akkor a jegybanknak jelentős kamatemeléseket kell végrehajtania. A jövőbeni infláció és az infláció kezelésének szempontjából tehát kulcsfontosságú, hogy az r-star értéke mekkora és milyen trendben mozog.

Az r-star csökken

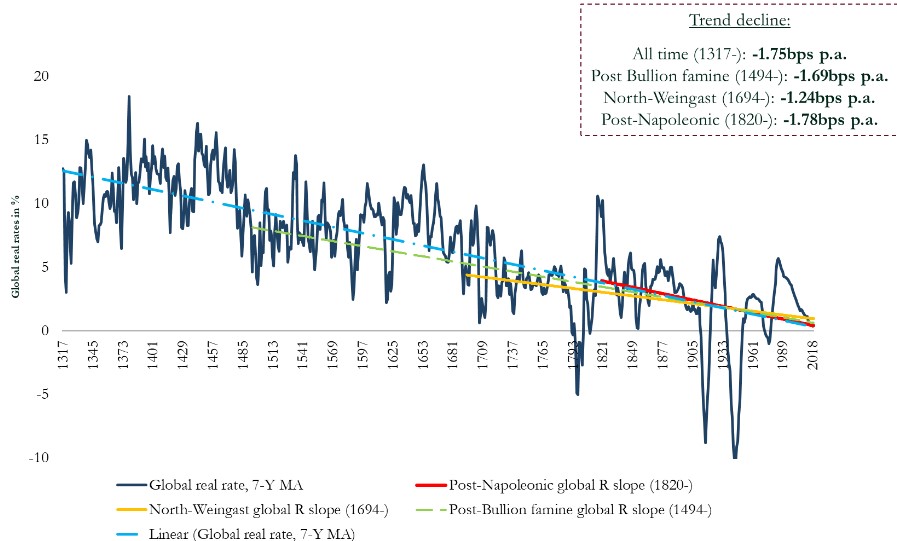

Számos vizsgálat rámutat, hogy a reálkamatok (nominális – infláció) és a semleges kamatszint is csökkenő tendenciát mutat hosszú távon. Paul Schmelzing munkájának köszönhetően látjuk azt, hogy a globális kamat (világoskék színnel a 7 éves mozgóátlag) folyamatosan csökkent az elmúlt évszázadokban. Ugyanakkor az is megfigyelhető, hogy az aktuális kamat (sötétkék színnel) gyakran eltér ettől a hosszú távú átlagtól, majd visszatért (lásd mean reversion jelenségét). Például az 1980-as években nagy eltérés volt az átlag és az aktuális kamat között, majd az elmúlt évtizedekben visszatért az átlaghoz. A jelenlegi helyzetben pedig azt lehet mondani, hogy pont ott van az aktuális kamatszint, ahol lennie kell: az átlag közelében, illetve kismértékben az átlag alatt (2021-es adatokat figyelembe véve).

Az alábbi képen már az R-star változása követhető nyomon az Egyesült Államokban és az Egyesült Királyságban. Vélhetően a befektetők számára teljesen nyilvánvaló, hogy a kamatok lényegesen alacsonyabbak jelenleg, mint 10 vagy 20 évvel ezelőtt. Ennek hátterében egyes kutatások szerint szintén az áll, hogy a fejlett országok népessége öregszik. Látni kell azt, hogy a kamatszintre ugyanúgy a kereslet és a kínálat van hatással, azaz ha a népességen belül nagyon sokan akarnak megtakarítani, akkor növekszik a kereslet a megtakarítások iránt, ez pedig a kamatokat csökkenti. Az eset fordítottja, a csökkenő kereslet a megtakarítások iránt, a kamatokat növeli.

forrás: New York Fed

Az öregedő társadalmakban a nyugdíjasok nagy arányban élik fel a megtakarításaikat, ami csökkenő megtakarításokhoz, így emelkedő kamatokhoz vezet. Ugyanakkor a legújabb kutatások (például Michael Kiley, Fed) pont az ellenkezőjét mutatták ki, azaz az öregedő társadalmakban tovább növekedett a megtakarítási ráta és csökkentek a kamatok.

Ugyanis az elmúlt évtizedekben az öregedő társadalmak mellett az is megfigyelhető volt, hogy a várható élettartam növekedett, azaz többen vannak a nyugdíjasok, de tovább is élnek, mint évtizedekkel korábban. A nyugdíjasok tehát arra számítanak, hogy lényegesen tovább fognak élni, mint korábban, így sokkal többet, sokkal tovább kell megtakarítaniuk. Most vonatkoztassunk el a magyar nyugdíjrendszerről, és vegyük példának az amerikai nyugdíjszámlákat. Ugyanis a "401(k) plans" nyugdíjcélú számlákon összesen 2 milliárd dollárnyi megtakarítás van, és az itt elérhető target date fund (TDF) alapok tipikus részvény kötvény-aránya 55% részvény, 45% kötvény. Hasonló a helyzet az IRA számlákon, ott is a tipikus részvényarány a TDF alapokban 55%. Tehát elmondható, az amerikai nyugdíjcélú megtakarításokban bőven vannak kötvények, illetve a nyugdíjcélra megtakarítók folyamatosan keresletet biztosítanak a kötvények iránt, ami a kamatokat lefelé nyomja. A fentiek tehát azt vetítik előre, hogy a következő évtizedben a baby boom generáció miatt nem fognak növekedni a kamatok.

Michael Kiley még egy tényezőre rámutatott, ez pedig a globalizáció. Azaz a 2000-es évek utáni évtizedek a globalizáció kiteljesedésében nyilvánultak meg. Ez a globalizáció a pénzpiacokon is érezhető, azaz ma már egy átlagos befektető könnyedén befektetheti a pénzét a világ bármely pontján, míg ez 20 évvel ezelőtt sokkal költségesebb, nehezebb volt. A helyzetet fokozza, hogy a fejlődő országok széles körében is öregszik a társadalom és az idősebb generáció egyre nagyobb vagyonnal rendelkezik, melyet könnyedén befektethet a világ bármely pontján. Ráadásul ezek a befektetők keresik a safe haven (biztonsági menedék eszközöket), és ez gyakran abban nyilvánul meg, hogy a fejlett országok piacán fektetik be pénzüket. Ma már bárki vásárolhat amerikai, német, UK államkötvényeket ETF alapokon keresztül, azaz teljesen az ellenkezőjét tapasztalhatjuk annak, mint, amit előzetesen várunk. Ez tehát azt is jelenti, hogy nem lehet a fenti kérdésben egy-egy országot vizsgálni, hanem globális trendeket kell néznünk.

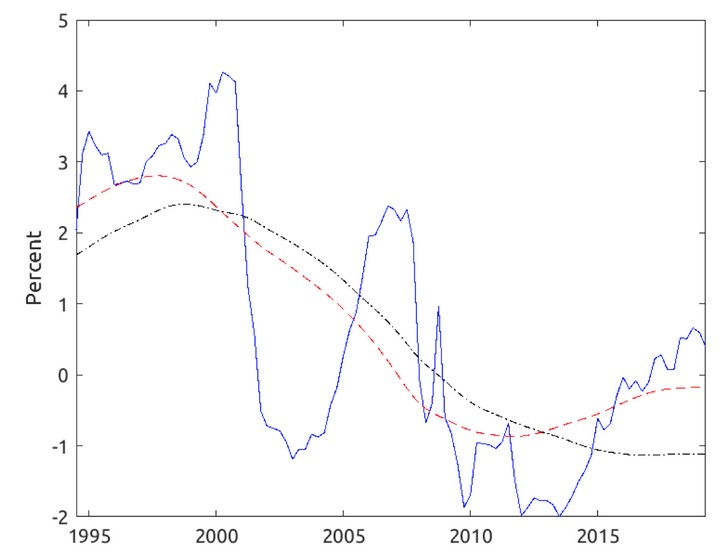

Az alábbi kép Michael Kiley munkájából származik. A kék vonal mutatja a jelenlegi kamatszintet az Egyesült Államokban. A piros vonal mutatja a semleges kamatot (r-star), ha az Egyesült Államok demográfiai adataiból indulunk ki. A fekete vonal mutatja azt a semleges kamatot (r-star), melyet a globális folyamatokat figyelme véve számítunk ki. A piros és fekete görbe között az a különbség, hogy a piros emelkedő kamatokat mutat, azaz az öregedő társadalom hatásai láthatók (nyugdíjasok felélik a megtakarításaikat), a fekete vonal pedig stagnáló, csökkenő kamatokat vár. Ez utóbbi forgatókönyv sokkal ideálisabb lenne a jövőben a befektetők számára.

forrás: Michael Kiley, Fed

Minden azon múlik tehát, hogy az r-star, hogyan változik a jövőben, ugyanakkor pontosan senki nem tudja, hogy a csökkenő tendencia folytatódni fog-e (ez a várakozás). Az r-star nagyban függ attól, hogy a lakosság mennyit takarít meg, hogyan fekteti be a pénzét, és elméletben több tucat tényező hatással van rá. A fentiekből az is következik, hogy ha a jövőben az r-star alacsony lesz, akkor az inflációt nagyon könnyen kordában tudják tartani a jegybankárok. Ugyanakkor magasabb r-star esetén sokkal nehezebb az infláció visszafogása (magasabb kamatok, nagyobb áldozat árán lehetséges).

Az r-star mérhetetlen

További probléma, hogy az r-star a valóságban mérhetetlen, csak becsülhető az inflációs várakozásokból, a foglalkoztatottság, a gazdasági növekedés adataiból. Sajnos a témában készült kutatások arra is rávilágítanak, hogy nemcsak mérni nem tudjuk a semleges kamatszintet, hanem a semleges kamatszint folyamatosan változik (változott a múltban), és nem áll be egy egyensúlyi állapotban.

A jegybankárok tehát megpróbálják a kamattal olyan állapotba hozni a gazdaságot, hogy alacsony legyen az infláció, de közben a gazdasági teljesítmény maximális legyen. Ehhez az r-start használják, mely a valóságban mérhetetlen, és nincs egyensúlyi állapota. Ehhez még vegyük hozzá azokat a vizsgálatokat, melyek megerősítik, hogy az infláció és a gazdaságban levő pénzmennyiség között nincs stabil kapcsolat. Például az 1900-as években 1% pénzmennyiség növekedés +4 százalékot adott hozzá a jövőbeni inflációhoz, de ma 1% pénzmennyiség növekedés mindössze 0,08 százalékot ad hozzá az inflációhoz. Emellett az inflációs várakozások és a jövőbeni infláció között sincs erős korreláció. Összességében tehát nem tudjuk pontosan, mitől alakul ki az infláció. Nem ismerjük az inflációt okozó tényezőket pontosan, nem tudjuk az r-star pontos szintjét, azaz a központi bankok nem is tudhatják pontosan, hogyan kell kezelni az infláció okozta problémát.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.