Gyakorlatilag félévente találkozunk egy új fogalommal, befektetési termékkel, mely a kriptopiacon népszerűvé válik. Most épp azt láthatjuk, hogy a DeFi népszerűsítési kampányába csöppentünk bele, és számos kriptoblog, gazdasági média számol be a DeFi-ben rejlő nagy lehetőségekről. Cikkünk előzményében megbeszéltük, hogyan működik a DeFi, mi a lényege, milyen lehetőségek rejlenek benne. Most beszéljünk arról, ami sokkal kisebb figyelmet kap: kockázatok, veszélyek, problémák. Témáink:

- Mit jelent a DeFi? Mi az a DeFi?

- A DeFi alapja egy okosszerződés

- Staking a DeFi platformokon

- Legyél liquidity provider a DeFi platformokon

- Yield farming a DeFi segítségével

- Lending a DeFi segítségével

- Vásárold meg ígéretes DeFI tokeneket

- Hol találod meg a DeFi alkalmazásokat?

- Hogyan mérhető fel egy DeFi projekt komolysága?

- Mit jelent a DeFi? Mi az a DeFi?

- Lending DeFi

- DEX Defi

- Derivatives DeFi

- Payments DeFI

- DeFi Assets

- Mi lennek akkor, ha megszüntetnénk a központi ügyintézést?

- A DeFi egy álom, amitől nagyon messze vagyunk

- A DeFi csak a kriptovilágban létezik

- A felhasználók többsége tájékozatlan

- A DeFi mögötti stablecoinok

- DeFi és a népszerűség átka

- A lottó-effektus téveszti meg a befektetőket

- Okosszerződések biztonsági problémái

Mit jelent a DeFi? Mi az a DeFi?

A DeFi az angol Decentralized Finance szavak rövidítése, azaz magyarra lefordítva decentralizált pénzügyeket jelent. A DeFi tulajdonképpen egy összegző kifejezés a különböző pénzügyi applikációkra, platformokra, melyek a kriptopénzekhez, kriptoalkalmazásokhoz köthetők. A DeFi megoldások közös jellemzője, hogy decentralizáltak, azaz szakítanak azzal a hagyománnyal, hogy a pénzügyeket központi helyek kizárólagosságával lehet bonyolítani. Gondolunk itt arra, hogy az átutalásokat bankokon keresztül bonyolítjuk, a tőzsdei megbízásokat a tőzsdéken, brókercégeken keresztül. A DeFi alkalmazások tehát lehetővé teszik, hogy közvetítők bevonása nélkül működjön egy pénzügyi rendszer, a kriptodevizáknál jól ismert módon, azaz a hálózatot működtető számítógépek biztosítják a tranzakciók hitelességét, megmásíthatatlanságát, felhasználva a blokklánc technológia előnyeit. A rendszer működéséről itt beszéltünk bővebben.

A DeFi alapja egy okosszerződés

A DeFi alkalmazásoknak alapvetően nem az a célja, mint például a bitcoinnak, azaz nem egy fizetési hálózat, egy fizetési eszköz létrehozása a cél. A DeFi mögött egy automatikusan, közvetítők, emberi közreműködés nélkül működő pénzügyi rendszer kialakítása áll. A DeFi lényege, hogy különböző pénzügyi tranzakciók, például kölcsönnyújtása, hitelfelvétel automatikusan, emberi beavatkozás nélkül lebonyolítható legyen. Azaz a felhasználókat hitelképességük szerint minősítik, és a minősítések alapján meghatározott szabályok szerint vehetnek fel hitelt, kölcsön adhatják pénzüket az alkalmazáson belül. A szabályok betartása pedig azon az elven alapul, hogy egy okosszerződést nem lehet megszegni. Erről bővebben beszéltünk az okosszerződések témakörében, de azt is látni kell, hogy a mai formájában könnyedén ki lehet bújni az okosszerződés feltételei mögül, lásd ICO-csalások eseteit, melyről itt beszéltünk.

Következzenek azok a módszerek, melyekkel pénzt lehet csinálni a DeFi-vel. Rövidre fogjuk a témát, mert az interneten található leírások nagy része csak ezzel foglalkozik.

Staking a DeFi platformokon

Ma már számos olyan kriptoeszköz van, melynek biztonságát nem a proof of work algoritmus garantálja, hanem az ún. proof of stake. Például a bitcoin esetében sokat emlegetett proof of work lényege, hogy a tranzakciók blokkokba foglalásához nagy számítási kapacitásra van szükség, így nem képes bárki tranzakciót hitelesíteni. Ez az algoritmus azonban nagyon energiaigényes, de mivel a bitcoin hálózatot üzemeltető távol-keleti befektetőknek érdekében áll a rendszer működtetése, ezért a proof of stake egyelőre szóba sem került. Ugyanakkor más kriptoeszközök mögött a proof of stake algoritmus áll, és ennek lényege, hogy bárki, aki zárolja (sztékeli) a számláján a kriptoeszköz egyetlen egységét, részt vesz a hálózat üzemeltetésében, és meghatározott algoritmus szerint jutalomban részesül. A rendszer úgy van kitalálva, hogy minél több egységet zárolsz, annál nagyobb a valószínűsége, hogy te kapod a hálózatban keletkező jutalmat. A rendszer mögött egy okosszerződés áll, melyben pontosan beprogramozott feltételek szerint zajlik a jutalom kiosztása.

Legyél liquidity provider a DeFi platformokon

A hagyományos pénzügyek területén, a devizapiacokon, a részvénypiacokon vannak olyan cégek, akik likviditást biztosítanak (liquidity provider). Ezek mögött gyakran swap-, azaz csereügyletek állnak, melyet a hagyományos pénzügyek területén számos intézményi befektető végez. Ugyanakkor a DeFi platformoknak köszönhetően ezt a tevékenységet ma már bárki elvégezheti. Nem kell mást tenni csak számlát nyitni valamelyik decentralizált exchange-nél (pl. Uniswap, SuchiSwap), és tokeneket elcserélni, ennek lehetőségét biztosítani, melyért jutalmat kap a felhasználó. A sztékingnél sokkal nagyobb hozzáértésre van szükség, mert itt veszteség is képződhet az ügyleteken.

Yield farming a DeFi segítségével

A yield farming hasonló tevékenység, mint a staking, azaz itt is zárolni kell egy meghatározott pénzösszeget, azonban itt nem azért kerül zárolásra, mert egy hálózat működését biztosítjuk vele, hanem tulajdonképpen kölcsönadjuk egy újabb DeFi projekt működtetésére. Ezért cserébe jutalomban, kamatban részesülünk. A yield farming legtöbbször újonnan induló DeFi platformokhoz kötethő, így lényegesen kockázatosabb, mint a staking. Ha egy új DeFi indul, akkor ez egy új okosszerződés, így akár hibák lehetnek a kódolásban, az új projektekhez kapcsolódó tokenek nagyon volatilisek, tehát akár jelentős veszteség érheti a felhasználót.

Lending a DeFi segítségével

A lending, kölcsönnyújtást jelent, azaz a pénzünket kölcsönadjuk egy vállalkozás, magánszemély számára. A hagyományos pénzügyi rendszerrel ellentétben, itt nincs közvetítő, nincs szükség bankra, hanem egy okosszerződés képezi a megállapodás alapját. A kölcsönért cserébe kamatban részesül a befektető.

Vásárold meg ígéretes DeFI tokeneket

Az utolsó lehetőség, hogy fektess azokban a cégekben, melyek üzemeltetik a legnépszerűbb DeFi platformokat, vásárold meg a tokeneket, mert lehet, hogy a jövő pénzügyi platformja már ott van közöttük, így meggazdagodhatsz. Jól hangzik a dolog, de már most 500 fölött van a száma a különböző DeFi platformoknak.

Hol találod meg a DeFi alkalmazásokat?

Az egyik legnagyobb adatbázist a coinmarketcap.com oldalon találod. Itt több, mint 500 DeFI token érhető el, ezek mögött működő szolgáltatásokat nyújtó (staking, yield farming, lending) cégeket találsz.

Hogyan mérhető fel egy DeFi projekt komolysága?

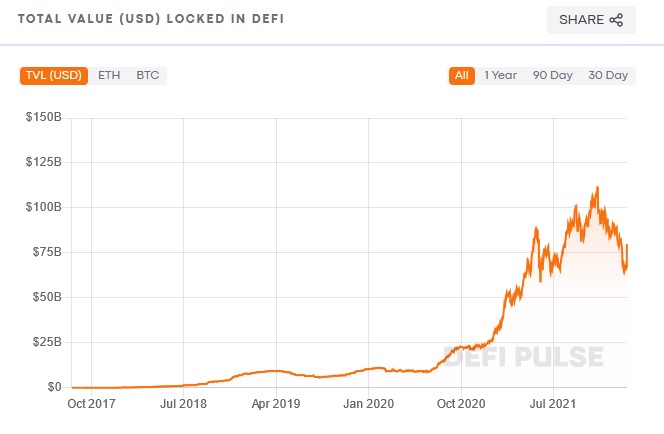

Az egyik leggyakrabban használt mutató, mellyel mérhető egy projekt népszerűsége az ún. TVL (Total Value Locked), mely azt mutatja meg, hogy mekkora értékben zároltak a rendszerben kriptoeszközöket. A teljes piacot követhetjük a defipulse.com segítségével. Jól látható, hogy 2020-2021-es évben jött divatba a DeFi, és az év végére már 110 milliárd dollárnyi vagyont helyeztek letétben felhasználók ezeken a platformokon.

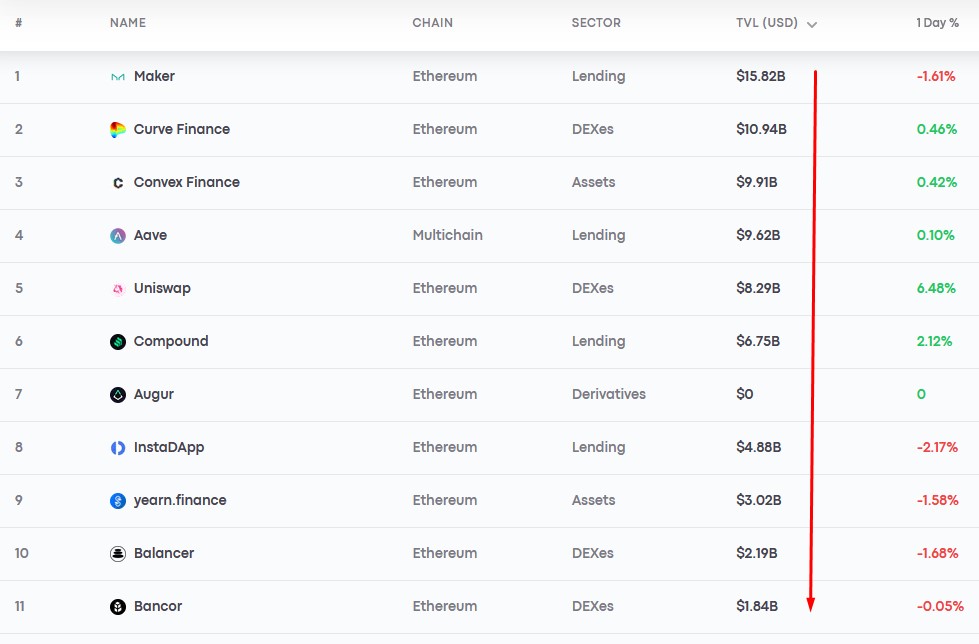

Az alábbi táblázat szintén a defipulse.com főoldaláról származik. Itt TVL alapján láthatod a legnagyobb szereplőket.

A DeFI platformok 6 nagyobb típusa

Nézzük sorban a fontosabb kategóriákat.

Lending DeFI

Ezek a cégek kifejezetten a kölcsönadásra, -felvételre specializálódtak. A legnagyobbakat az alábbi listában találod. Többségük mögött az Ethereum hálózata áll, azaz ezen a rendszeren hozták létre az okosszerződést, mely a működésük alapját képezi. Ahogy fentebb már részleteztük, a hagyományos modellben a bank köti össze a hitelezőket és hitelfelvevőket, a DeFi rendszerében a felhasználók (hitelezők és hitelfelvevők) egymással kötnek ügyletet.

forrás: https://wifpr.wharton.upenn.edu

Az alábbi listában a legnagyobb platformokat találod.

DEX Defi

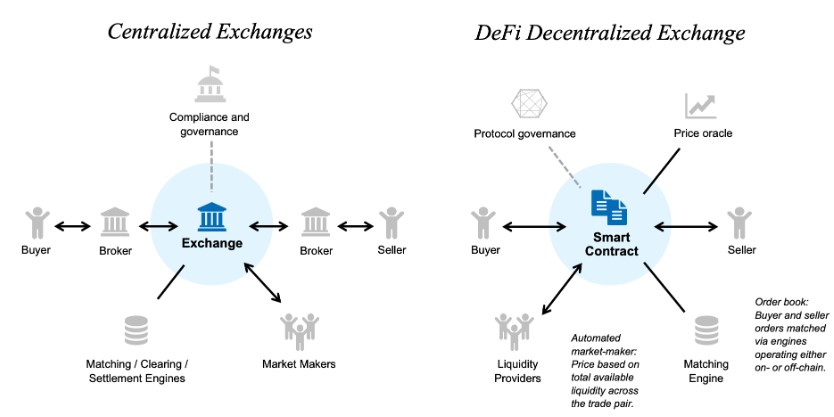

A DEX a decentralized exchange szavak rövidítése, amely decentralizált kereskedési helyszínt jelent. Ezeken a platformokon a kriptoeszközökkel lehet kereskedni külső szereplő, közvetítő bevonása nélkül. Egy peer-to-peer platform, ahol a hálózatot a felhasználók működtetik. Igen, a kriptotőzsdéken is lehet kereskedni kriptoeszközökkel, de azok a cégek tulajdonképpen brókercégként működnek. A DEX tehát teljes mértékben megfelel a kriptoeszközök eredeti céljának: egy olyan kereskedési rendszer, melyet a résztvevők üzemeltetnek.

Az alábbi képen baloldalon a hagyományos tőzsde, jobb oldalon a decentralizált változat (DEX) működési modellje látható.

forrás: https://wifpr.wharton.upenn.edu

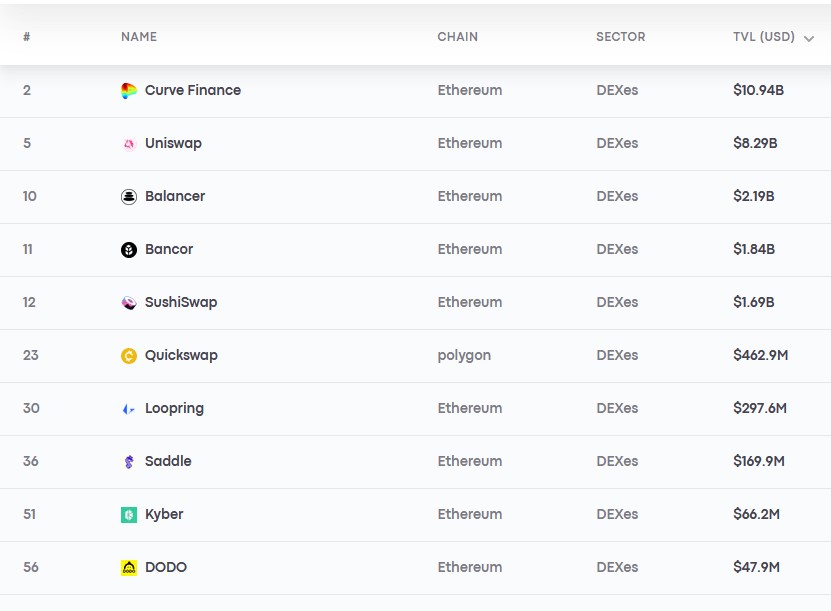

A legnagyobb platformok

Derivatives DeFi

A derivatives, a hagyományos pénzügyekben a származtatott termékeket jelenti. Ebbe a körbe tartoznak a határidős piacon elérhető termékek, melyek egy másik eszköz árfolyamát követik. Például a határidős olaj egy olyan ügylet, mely az olaj árát követi, a határidős tőzsdeindex pedig egy tőzsdeindex árfolyamát követi. Ezekre a megoldásokra jellemzően azért van szükség, mert a mögöttes termék önmagában nem vásárolható meg. Például nem vehetünk meg egy tőzsdeindexet.

A derivatives DeFi platformok megteremtik annak a lehetőségét, hogy tetszőleges derivatív ügyleteket hozzanak létre a felhasználók, melyekkel kereskedni lehet. Ezek a derivatív termékek tehát meghatározott szabályok szerint követhetik különböző kriptoeszközök árfolyamát, de hagyományos devizák, olaj, arany gyakorlatilag bármely termék árát követheti, így a kereskedhető a hagyományos termékek a kriptopiacon is.

Payments DeFI

A payments DeFi alatt olyan platformokat találunk, melyek célja a fizetési tranzakciók legbonyolítása, fogadása, továbbítása.

DeFi Assets

Az Assets kategóriában azokat a platformokat találjuk, ahol kriptoeszközöket lehet kölcsönadni, zárolni.

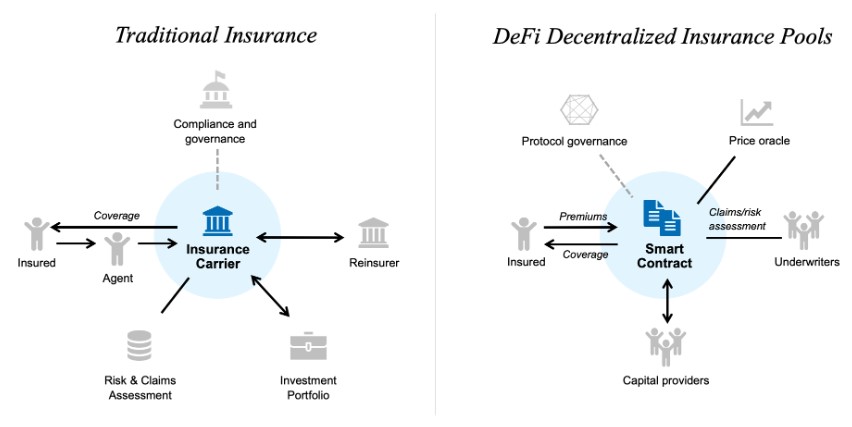

DeFi insurance

A hagyományos biztosítási modellekben a biztosító begyűjti a biztosítottak díjait, és káresemény esetén ennek egy része kiosztásra kerül. A biztosító kockázatos üzleti tevékenységet végez, így a rendszert a kockázatok és a felmerülő költségek miatt nyereségesen működteti. Ezzel szemben a DeFi megvalósíthatja azt, hogy a rendszer működtetői közvetlenül köthessenek biztosítási ügyletet.

Ennyit a DeFi típusairól, működéséről, a folytatásban következzenek a problémák.

Mi lennek akkor, ha megszüntetnénk a központi ügyintézést?

Nem lenne szükség közvetítőkre, és a pénzügyeket olcsóbban, gyorsabban tudnánk intézni. A fenti gondolattal idáig az volt a probléma, hogy a központi ügyintézés egyúttal az ügyletek jogbiztonságát is biztosította. Hiszen ki vállalja a felelősséget azért, ha véletlenül nem a gyermekünk számlájára került az utalásunk, hanem egy harmadik személyhez? És mi lesz akkor, ha a brókercég nem vásárolja meg az OTP részvényeket, és nem adja vissza a pénzem? Ezekre a hagyományos pénzügyi rendszerben garanciák vannak beépítve, és az ezeken a garanciákon alapuló bizalom működteti a rendszert. Ha tehát nincs központi ügyintézés, felügyelet, a hagyományos pénzügyi rendszerben nem működnek a garanciák, és elveszik a bizalom, a rendszer összeomlik.

Ugyanakkor 2009-ben Satoshi Nakamotonak köszönhetően elindult egy nagyszabású kísérlet, melynek még ma is a tanúi vagyunk. Ez a kísérlet a bitcoin fizetési hálózata, mely fizetési hálózatként indult, de a kapzsiság, üzleti érdekek egész más irányba vitték, így most már az emberi mohóság kísérletét látjuk (részletek: A bitcoin NEM lesz a jövő fizetési eszköze?). Mindenesetre a bitcoin megmutatta, hogyan működtethető egy fizetési hálózat önszabályozó módon, központi felügyelet nélkül, ahol a hálózat szereplői, sok ezer, sok millió felhasználó működteti a rendszert. A visszaéléseket pedig egymásba ágyazott, egymásra épülő tranzakciókkal érjük el, azaz ha bárhol a múltbeli adatokon megváltozik egyetlen karakter, akkor az utolsó adatsorból ez megállapítható, és a hálózati szereplők elutasítják a felhasználót. Ez az alapja a blokklánc technológiának, melyből eljutottunk a következő lépésig. Használjuk ezt a technológiát arra, hogy szerződéseket hozunk létre, és a szerződések ugyanúgy kapcsolódjanak egymáshoz, így ha bárki manipulálná az adatokat, akkor ez azonnal kiderül, a hálózat szereplői elutasítják. Ezzel megszületett az okosszerződés, és innentől okosszerződések százai jöttek létre, és ezek közül néhány nagyon népszerű lett, például az ICO, NFT, és most a DeFi.

A DeFi tehát olyan alkalmazásokat jelent, melyekben a felhasználók kölcsönt adhatnak, kölcsönt vehetnek fel, kereskedhetnek értékpapírokkal, derivatív ügyletekkel, azaz pénzügyi tranzakciókat végezhetnek egy, a felhasználók által működtett hálózaton.

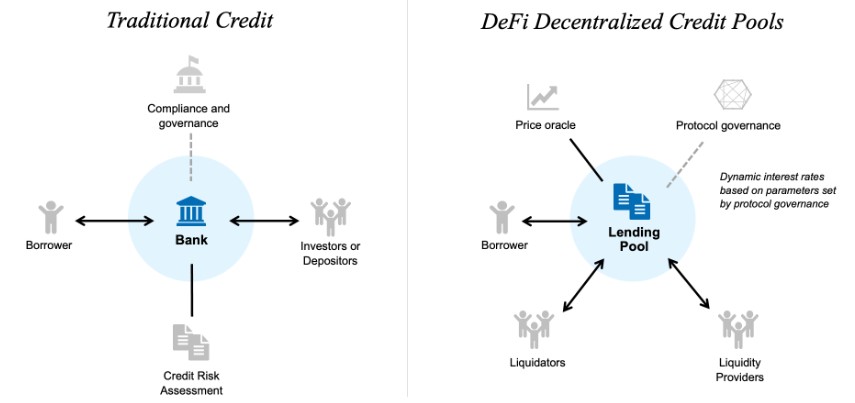

Mutatok egy példát. Az alábbi kép bal oldalán a hagyományos bankrendszer működését látod, azaz a betétesek odaadják a banknak a pénzt, a bank erre kamatot fizet, majd magasabb kamat mellett kihelyezi az összeget. A bank a betét és a hitel közötti kamatkülönbséget megnyeri, ez a bank nyeresége. Ezen nyereség alapja a bank kockázatos tevékenysége, hiszen ha a hitelező nem fizet, akkor a veszteséget a bank viseli. Ugyanakkor látni kell azt is, hogy a piaci szereplőket kár érte, hiszen a betétes nagyobb kamatot kaphatott volna, a hitelező alacsonyabb kamat mellett vehette volna fel a hitelt, ha nincs a bank, és nincs a hitelezésnek nagy kockázata.

forrás: https://wifpr.wharton.upenn.edu

Erre a problémára nyújthat megoldást a távoli jövőben a DeFi, amikor már nem létezik készpénz a világon, és mindenki egy olyan fizetési eszközben kapja fizetését, mely blokklánc alapú. Ettől kezdve okosszerződések biztosíthatják azt, hogy a hitelfelvevő ne tudja megszegni a szerződést, így a hitelezés kockázata csökkenthető, nincs szükség bankra. A valóságtól ez az utópia nagyon távol áll, hiszen nem úgy tűnik, hogy rövid időn belül eltűnik a készpénz, még ha arra már láthatunk példákat, hogy egyes országok (Kína) saját digitális pénz bevezetésével kísérletezik. A rövid bevezető után nézzük meg, mi a probléma a DeFi-vel.

A DeFi egy álom, amitől nagyon messze vagyunk

Látni kell azt, hogy a DeFi nyújtotta előnyöket a hétköznapi befektető csak a távoli jövőben fogja élvezni. Messze vagyunk attól, hogy a fizetési rendszer mögött blokklánc technológiai álljon, és az is nagyon távol van, hogy a New Yorki tőzsde részvényeit megvásároljuk egy az NYSE által működtetett decentralizált platformon. A pénzügyi világ szereplőinek óriási hasznot hoznak a tranzakciós díjak, állománykezelési díjak, alapkezelési díjak, jutalékok, melyek sok százezer ember megélhetését biztosítják, és hiába gondoljuk azt, hogy ha a londoni Cityből hirtelen eltűnne 100.000 pénzügyi szakember, az élet ugyanúgy menne tovább (valószínűleg), de ezek a cégek a jövőben is vezető szerepet töltenek be a gazdasági életben.

A DeFi csak a kriptovilágban létezik

Jelenleg a DeFi azt a célt szolgálja, hogy a kriptopiacon befektetők különböző tranzakciókat tudjanak lebonyolítani. Amikor arról beszélnek a youtuberek, hogy a staking-el, a yield farminggal passzív bevételre tehetsz szert, akkor amögött mind kriptoeszközök vannak, melyek értéke pillanatok alatt eltűnhet, és többségüknek el is fog. Ezt mutatja az elmúlt 10 év, melyben azt követhettük végig, hogy 2013-ban még csak néhány száz kriptoeszköz volt, 2017-ra már 3000, de 2020-ban már 2000 kriptoeszközt scamcoin, dedcoin kategóriába soroltak. Jelenleg pedig már 17.000 kriptoeszköz várja a szerencsét próbáló befektetőket. A kriptoeszközök jelentős részén bevett módszer, hogy előbányászák, majd a közösségi médiában felpumpálják az árfolyamát, és magas áron eladják. Találkozhatunk viccből létrehozott kriptoeszközökkel, és nagyon sok olyannal, mely egy korábbi változat egyszerű másolata, a többségüknek nincs gyakorlati haszna, sem érdemi mennyiségű felhasználója. Gyakorlatilag a bitcoin és az ethereum, illetve néhány további kriptoeszközön túl nincs használati érték, nincs value az eszköz mögött (lásd: Hol a value a kriptopiacon?).

A felhasználók többsége tájékozatlan

Ráadásul a felhasználók többsége egyáltalán nem tudja felmérni a befektetés kockázatát. Érdemes megnézni a Coingecko felmérését, melyben a megkérdezettek 79%-a azt állította, hogy megértette a kockázatait a yield farming tevékenységnek, ugyanakkor 40 százalékuk nem tudja, hogyan kell elolvasni egy okosszerződést és 33 százalékuk nem ismeri az impermanent loss kifejezést. A dunning-kruger hatás ékes példáját látjuk, mely miatt sajnos nagyon sokan veszteséggel fognak távozni a piacról. Ezen a ponton tehát kedves olvasó be kell látnod azt, hogy a piacon nálad sokkal okosabb, tapasztaltabb szereplők vannak, és ha a tudásodban nem közelíted meg őket, akkor te leszel az, akitől ebben a zéró összegű játékban elnyerik a pénzt (itt találod, hogy miért zéró összegű játék).

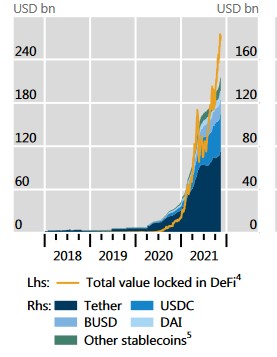

A DeFi mögötti stablecoinok

A DeFi alkalmazások ugyanazzal a problémával szembesülnek, mint a kezdeti időben a kriptotőzsdék, azaz nem férnek hozzá valódi dollárhoz, így a működésük alapját a stablecoinok biztosítják, melyek magánpénzek. Ez azt jelenti, hogy a felhasználók befizetik a valódi dollárt, és cserébe kapnak egy tokent, és a kibocsátó vállalja, hogy a token annyit fog érni, amennyit az amerikai dollár, azaz 1:1 az átváltási arány. Ezt lehet ígérettel, szép szóval is garantálni, de lehet úgy is, hogy a befizetett valódi dollárt letétbe helyezik, így ugyanannyi dollár lesz a cégnél, amennyi tokent kibocsátott. Az alábbi grafikonon jól látható, hogy a 2020-2021-es évben hogyan áramlott a tőke a DeFi platformokra. A két legnagyobb stablecoin az USDC (Circle) és az USDT (Tehter). El is érkeztünk ismét a Tetherhez. Arról a cégről beszélünk, mely éveken át nem volt hajlandó kimutatást kiadni a letétekről, melyet perben kényszerítettek ki, és a bahamai bankokban vezetett számlákon található vagyonról egy tortadiagramot tett közzé. Arról a cégről van szó, melynek számláit elemezve felmerült már többször a gyanú, hogy fedezetlen nyomtatással megveszi az eséseket a bitcoin piacán. A DeFi tehát egy időzített bombán ül, és jól hangzik, hogy a stakelt kriptoeszközök után folyamatosan kapod a bevételeket, mintha egy magas kamatozású betéted lenne, vagy egy magas osztalékot fizető részvényed, de bármikor eltűnhet az érték a stakelt kirptoeszközből.

forrás: DeFi risks and the decentralisation illusion

DeFi és a népszerűség átka

A DeFi egy új találmány a kriptopiacon, és most vált népszerűvé. Hasonló folyamatot láthattunk 2017-ben az ICO népszerűvé válásakor. Az alábbi grafikonon láthatod az ICO tündöklését és bukását, 2018-ban volt a népszerűség csúcsa.

Forrás: https://www.statista.com

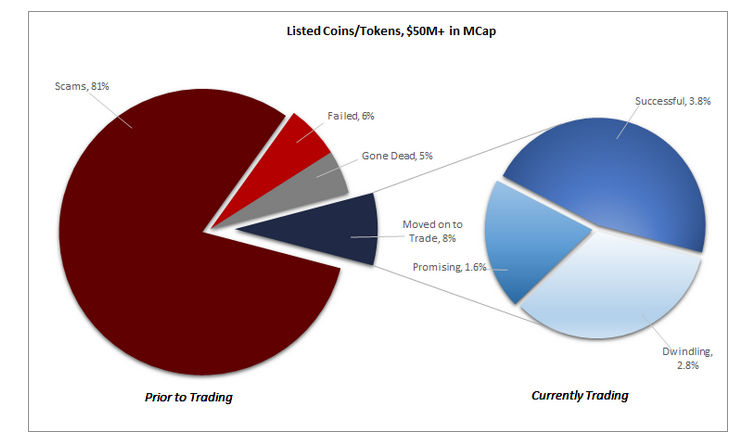

Mivel járt a népszerűség? Nézzünk meg egy vizsgálatot. Az alábbi adatokban egy 2017-es vizsgálat eredménye látható. Azok az ICO-k lettek figyelembe véve, melyek minimum 50 millió dollár értékűek voltak

(kép forrása: bleepingcomputer.com)

A fenti grafikonon látható, hogy az ICO-k 81%-a a csalás kategóriájába sorolható, 6% a megbukott ICO, illetve 5% a sikertelen. Mindössze az ICO-k 8%-a mondható sikeresnek, de ezen belül is a successful kategóriába mindössze 3,8%-a tartozik.

A lottó-effektus téveszti meg a befektetőket

A lottó-effektus lényege, hogy a befektetők hajlandók vállalni a rendkívül alacsony nyerési esélyeket egy nagy hozam reményében. A probléma azonban az, hogy a kereskedési stratégia várható eredménye negatív lesz, mivel az esetek többségében nem találjuk meg a sikeres projekteket. Hiába látjuk azt, hogy egyes NFT befektetéseken 3000% hozam volt, ha kizárjuk ezt a néhány extrém esetet és kockázat alapú értékelést végzünk, akkor az NFT-kt többsége az S&P500 index teljesítményét is alulteljesíti. A fentiek igazak az altcoinokra, hiszen ott is láthatunk eseteket, amikor 100-szorozódik az árfolyam (főkét közösségi pumpálás miatt), majd végül a lufi leereszt. A fentiek nem azt jelentik, hogy ezzel nem lehet pénzt csinálni. Lehet, azoknak akik megfelelő tapasztalattal, stratégiával rendelkeznek. Ők azok, akik az új befektetők pénzét elnyerik.

Okosszerződések biztonsági problémái

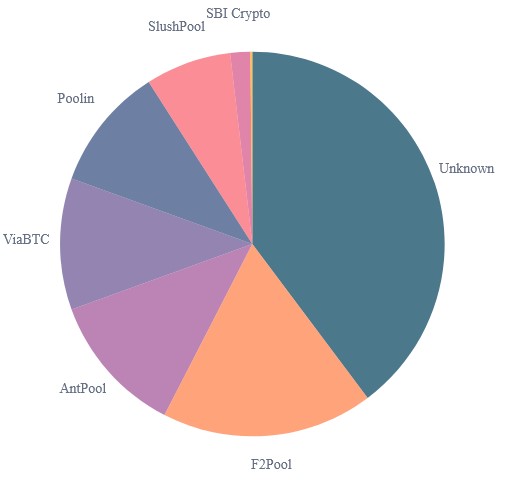

Nincs szükségünk pénzügyi felügyeletre, befektetővédelemre, ügyvédekre, hiszen az okosszerződések megszeghetetlenek. Ez egy gyakran hangoztatott érv a kriptoeszközökkel, így a DeFi-vel kapcsolatban. Vegyük példaként a bitcoint és a tranzakciók megmásíthatatlanságát biztosító proof of work algoritmust. Hogyan kerül elutasításra egy hamis tranzakció? Ahogy fentebb már utaltam erre, az utolsó blokk elárulja, hogy a múltbeli tranzakciókat megváltoztatták. De hogyan dönti el a hálózat, hogy a hamisított adatsor nem az igazi? Úgy, hogy annak ad igazat, aki a számítási kapacitás többségét birtokolja. Ha tehát a számítási kapacitás 51%-a azt mondja a hamisított adatra, hogy az az igazi, akkor az lesz az igazi (lásd 51%-os támadás). Ezzel eljutottunk oda, hogy a proof of work rendszerben a bányászok döntenek a jövőbeni fejlesztésekről és a rendszert érintő összes paraméterről. Gyakorlatilag bármi módosítható, ha a többség úgy akarja. Az alábbi képen a bitcoin fizetési rendszert üzemeltető szereplők koncentráltsága figyelhető meg.

forrás: https://www.blockchain.com/charts/pools

Te kiben bíznál jobban, ha pénzügyekről van szó? Az MNB, az EKB, a Fed pénzügyi felügyeletében, vagy a profitorientált kínai bányásztársaságok, offshore országokban bejegyzett cégek felügyeletében? Nem kell arra számítanunk, hogy visszaélésre kerül sor, hiszen ez a bizalom végét jelentené, és ezeknek a szereplőknek ez nem áll az érdekébe. Ugyanakkor a múltban láthattuk, hogy a legegyszerűbb fejlesztések megvalósulása (lásd Segwit, Segwit 2X) hónapokig tartó harc eredménye volt a bitcoin hálózatán.

De nézzük most példaként az Ethereumot, ahol az első okosszerződések egyikével létrehozták a DAO-t, az olyan szervezetet, mely szakít a hagyományos megközelítéssel, azaz a részvényesek által felruházott hatalommal irányít a CEO, és helyette a részvényesek közvetlenül irányítják a társaságot. Az ötlet jó, csak épp az okos szerződés logikai ellentmondása miatt egy ismeretlen a 150 millió dolláros tőke harmadát kivette a rendszerből. Ráadásul az elkövető úgy gondolta, hogy neki jogosan jár az a pénz, hiszen az okosszerződés adta keretek lehetőséget adta a pénz eltulajdonítására. A pénz tényleges kiutalását csak a megváltoztathatatlannak tartott Ethereum blokklánc utólagos megváltoztatásával tudták visszaszerezni.

Nézzük a DeFi csalásokat. A bZx nevű decentralizált tőzsde (DEX) ügyfelei két alkalommal is csalás áldozata lett 2020-ban. A csalók kirptoeszközöket vettek kölcsön, majd tőkeáttétes ügyleteket nyitottak, melyeket úgy váltottak át, hogy kiiktatták a rendszer egyik ellenőrző (sanity check) funkcióját, így 1 millió dollár összegű profitra tettek szert, és egy decentralizált rendszerben nem a bróker, nem a tőzsde lett megkárosítva, hanem a felhasználók. A csalás szintén az okosszerződés hibáit használta ki.

A DeFi tulajdonképpen a blokklánc technológia előnyeinek kihasználása a pénzügyekben. Biztosak lehetünk abban, hogy a jövőben ez a technológia megjelenik a hagyományos pénzügyi rendszerekben is, de ennek nem sok köze lesz a kriptopiac DeFi platformjaihoz. A folyamat vélhetően összevethető lesz a blokklánc technológiával, azaz egy lemásolható módszer, mellyel a cégek csökkenthetik költségeiket, időt takarítanak meg, növelhetik a nyereségüket. Közvetve tehát a blokklánc technológiában, így a DeFi megvalósításán dolgozó cégek előnyhöz juthatnak, és így jól járhatnak a cégekben befektető részvényesek is, de a kriptopiac DeFi tokenjei, a yield-farming, a staking rendkívül kockázatos, mivel olyan eszközök képezik az alapját, melyek értéke pillanatok alatt eltűnhet.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.