Az elmúlt hónapokban egyre többször olvashattunk negatív híreket a Tether (USDT) dollárt helyettesítő kriptodevizájáról. Cikkünkben megnézzük, hogy mire jó a tether (USDT), illetve áttekintjük, hogy milyen problémákat, veszélyeket hordozhat a Tether. Arra is kitérnék, hogy milyen csalással, piaci manipulációval vádolják a Tether működtetőit az egyes internetes portálok. Témáink:

- Hogyan működik, mire jó a Tether, USDT?

- Milyen veszélye lehet az USDT használatának?

- A Tether (USDT) mögötti fedezet

- Mi történik akkor, ha fedezetlen tether kibocsátás történt?

- Hogyan manipulálható a kriptovaluták árfolyama a tetherrel?

- Néhány gyanúsnak tekinthető számla, egyetlen piaci szereplő

- Hogyan „veszik meg” az eséseket a bitcoin piacán?

- Valószínűleg manipulálják a bitcoin árát?

Hogyan működik, mire jó a Tether, USDT?

Ahogy a bevezetőben is utaltam rá a Tether gyakorlatilag egy dollár helyettesítő kriptovaluta (egy stablecoin, magyarázat itt), de akár tetszőleges deviza helyettesítésére is használható. A gyakorlatban a dollár Tether (rövidítése USDT) terjedt el, bár euró tether (EURT) is kibocsátásra került, de ez utóbbi sokkal kisebb a piaci kapitalizációval rendelkezik. A Tether használatának az a célja, hogy egyszerűbben, gyorsabban tudjuk a hagyományos deviza tranzakciókat lebonyolítani, illetve egyes bitcoin tőzsdéknek nincs teljes körű banki kapcsolata, így a Tether az egyik eszköz arra, hogy az ügyfelek pénzét kezeljék.

Ez a gyakorlatban azt jelenti, hogy ha beutaljuk a hagyományos devizánkat, például dollárt a bankszámlánkról a bitcoin tőzsde által megadott bankszámlára, akkor a bitcoin tőzsde azt Tether kriptovalutára, azaz USDT-re váltja át, és a továbbiakban a bitcoin tőzsdén nekünk nem igazi dollárunk lesz, hanem USDT, ami természetesen átváltható hagyományos dollárra.

A Tether kibocsátását egy privát vállalkozás végzi, amelyik létrehozta a Tether virtuális devizát (blokklánccal is rendelkezik). A szolgáltató honlapját a tether.to címen találjuk. A tether.to mögött levő cég azt vállalja, hogy a létrehozott Tetherek mögött valós dollár fedezet áll. Ez tehát azt jelentené, hogy ha egy ügyfél beutal a tether.to vállalkozás számlájára hagyományos dollárt, akkor ugyanannyi Tether kerül kibocsátásra. Tehát az USDT és hagyományos USD árfolyam 1.

A Tether kriptovaluta blokklánca már évek óta működik, de piaci kapitalizációja csak 2017-ben kezdett jelentősen megnövekedni. Az alábbi képen láthatjuk a piaci kapitalizációt, amely jelenleg már 2 milliárd dollár fölötti (kék görbe), a zöld görbe pedig az árfolyamát jelöl, ez tehát az USDT/USD árfolyam, ami 1 közelében mozog.

Az egyre nagyobb tether kapitalizáció itt azt jelenti, hogy egyre többen váltották át hagyományos dollárjukat, és tartják USDT-ben. A bitcoin tőzsdék egy széles körénél bevett gyakorlat, hogy a valós dollárok USDT-re kerülnek átváltásra. Annak ellenére, hogy a felhasználók jelentős része nem is hallott még a tether-ről, valójában a beutalt dollárjuk USDT-re került átváltásra. Felhasználóként tehát egy fontos tényező lehet, hogy ellenőrizzük a beutalt dollárunk a bitcoin tőzsdén valójában tether, azaz USDT vagy hagyományos fiat dollár. A tether.to oldalon találunk (https://tether.to/why-use-tether/) egy listát azokról a szolgáltatókról, akik használják az USDT, ismert tőzsdék is a listában vannak, például Bitfinex, Bittrex, Poloniex stb. További segítség a tether rich list, ahol a legnagyobb tethert tartalmazó címeket találjuk (bitcoin tőzsdék tether címei): https://wallet.tether.to/richlist

Milyen veszélye lehet az USDT használatának?

Önmagában a Tehter, USDT használata egy jó ötletnek tekinthető, mivel egyszerűsíthető, olcsóbbá tehető a dollár utalása (például bitcoin tőzsdék között), de akár a biztonságos tárolás (ki tudjuk pénztárcába utalni) lehetősége is az előnyök közé sorolható lehetne. Azonban nem szabad figyelmen kívül, hagyni, hogy a Tether mögött egy privát vállalkozás áll, semmiféle hatósági, felügyeleti, ellenőrzési jogkörrel rendelkező hatóság vizsgálata, ellenőrzése alatt nem áll. Tehát a Tether kibocsátójának ígérete -mely szerint minden kibocsátott tether mögött valós dollár fedezet áll, amely a cég számláján létezik- gyakorlatilag bizalmi kérdés, vagy elhisszük, vagy nem..

A piac ezt jelenleg elhiszi, ezért is láthatjuk azt, hogy az USDT/USD árfolyam 1 közelében mozog. Ugyanakkor számos kétely merült fel a kirptodeviza portálokon az utóbbi időszakban arról, hogy a tether.to nem tudja igazolni a valós dollár fedezet létezését. Semmiféle audit vagy bármelyik harmadik forrás nem tudta megerősíteni, hogy a Tether valóban a vállalásainak megfelelően bocsát ki tethereket.

Azonban 2017. szeptemberében felkerült a társaság honlapjára egy Friedman LLP által végzett vizsgálat eredménye. A dokumentum az alábbi hivatkozásról letölthető. A dokumentum hitelességét rontja, hogy a bankok neve, illetve a számlatulajdonos egyes adatai kitörlésre kerültek: https://tether.to/wp-content/uploads/2017/09/Final-Tether-Consulting-Report-9-15-17_Redacted.pdf

A témával foglalkozó legújabb bloomberg cikkből az is kiderül, hogy a CFTC (Commodity Futures Trading Commission) amerikai felügyelet idézést küldött ki a Bitfinex tőzsde és tether vezetőinek meghallgatására. Valószínűleg a hatósági vizsgálat adhat választ arra a kérdésre, hogy a tether mögött létezik-e a kérdőre vont fedezet.

Arról se feledkezzünk meg, hogy még akkor is vannak kockázatok, ha a Tether a vállalásának megfelelően bocsátotta ki a tethereket, azaz létezik a dollár fedezet. Ugyanis a cégnél levő pénz a cég vagyonának tekinthető, tehát egy hatósági eljárás során lefoglalásra kerülhet (láttunk erre példákat adócsalás és pénzmosással kapcsolatos nyomozások során). A tetherrel kapcsolatos problémákkal az alábbi előadás 20-dik percétől kezdődően beszéltünk.

A Tether (USDT) mögötti fedezet

A Tether honlapján azt olvashatod, hogy:

“Every Tether token is always 100% backed by our reserves, which include traditional currency and cash equivalents and, from time to time, may include other assets and receivables from loans made by Tether to third parties, which may include affiliated entities (collectively, ‘reserves’). Every Tether token is also 1-to-1 pegged to the dollar, so 1 USD₮ Token is always valued by Tether at 1 USD.”

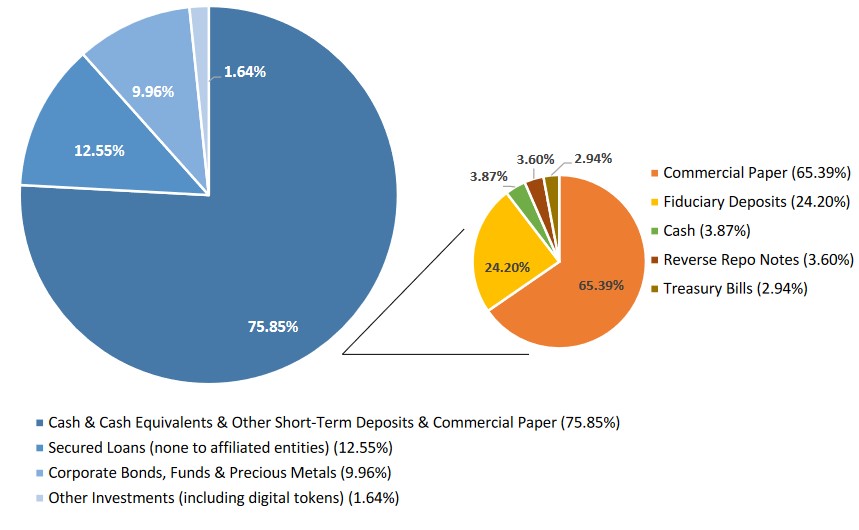

Eszerint minden egyes kibocsátott USDT fedezve van hagyományos devizákkal és készpénzre váltható értékpapírokkal, illetve 1 amerikai dollár 1 tetherre váltható át és vissza, mindenkor. A fentiekkel kapcsolatban azonban a Tether kibocsátója (Bitfinexel egyezik a tulajdonosi kör) semmiféle bizonyítékot nem adott a befektetőknek. Egészen addig, amíg a New York Állam ügyésze által indított per ezt ki nem kényszerítette. A fentiek után a 2021. március 31-én kiadott egy jelentést, melyben mindössze két tortadiagramon szemléltette a fedezetet (itt találod).

Érdemes megnézni a dokumentumot. Nincs auditor cég, egyetlen név, cégnél, semmiféle magyarázat nincs hozzáfűzve az adatokhoz. Tulajdonképpen a Circle (USDC) eljárásának teljes ellentétét látjuk, és ha igazak az adatok, akkor a tether mögötti fedezet nagy része az ún. commercial paper kategóriába tartozik. A commercial paper legtöbbször fedezet nélküli, rövid lejáratú hiteleket jelent. Tehát a tether mögötti vagyon jelentős része ki lett hitelezve magántársaságok számára, rövid lejáratra. Ennek a kockázataiba már nem is érdemes belemenni, de a commercial paper arra is alkalmas, hogy elfedjük a nem létező, már elköltött vagyont.

Mi történik akkor, ha fedezetlen tether kibocsátás történt?

Egy korábbi bejegyzésünkben már részletesen foglalkoztunk a stablecoinok körüli problémákkal. Lényege a stablecoinoknak, hogy egy magántársaság vállalja, hogy egy valódi devizához rögzíti egy kriptovaluta árfolyamát, így sokkal egyszerűbben, gyorsabban, optimális módon tudunk kriptovalutákkal kereskedni. A folyamat lényege, hogy amint a kereskedő beutalja a valódi dollárját, euróját a több tucat kriptotőzsde egyikére, a valódi dollár eltűnik, átváltásra kerül egy stablecoinra. A stablecoint kibocsátó társaság vállalja, hogy a kereskedők által befizetett valódi pénzt letétbe helyezi, és a valódi devizával egyező (1:1) árfolyamot tart fent. Innentől kezdve szabadon kereskedhetünk bármely kriptovalutával, de a tranzakciók során nem valódi fiat devizát adunk és veszünk a kriptovalutért, hanem a stablecoint. Ennek oka a gyorsabb adminisztráció, az alacsonyabb költségek, és az adóoptimalizálás, hiszen valódi pénzben csak akkor keletkezik nyereség, ha a stablecoint eladjuk, és valódi devizára váltjuk át.

A fedezetlen kibocsátás a gyakorlatban azt jelentené, hogy a Tether több tethert hozott létre, mint amennyi a valós dollár a bankszámláin van. Ebben az esetben az USDT/USD árfolyam (csak néhány váltónál jegyzik, például Kraken) valószínűleg azonnal elmozdulna az paritástól és egy hagyományos amerikai dollár többszörösét érné, mint az USDT. Azok a befektetők, kereskedők, akik USDT-t tartottak, számíthatnak arra egy ilyen szituációban, hogy az USDT értéke csökken, így kevesebb hagyományos dollárt fognak érte kapni, ha lehetséges lesz az átváltása.

A fentieken túl is gyűrűzhet a hatása az eseménynek, mivel egy ilyen esemény valószínűleg eladásokat indukálna, a bizalomhiány miatt többen döntenének a pénzük váltóktól történő kiutalása mellett. A kirptodeviza piacra tehát általános negatív hatást gyakorolna egy ilyen esemény. A fedezetlen tether kibocsátásra egyelőre egyértelmű bizonyíték nincs. Hogy mennyire valós veszély a fent vázolt forgatókönyv azt az olvasónak kell eldöntenie. Mivel azonban a tether akkor is kockázatosnak tekinthető, ha a kibocsátás fedezett, így nem célszerű tartós értékmegőrzésre használni.

Hogyan manipulálható a kriptovaluták árfolyama a tetherrel?

Elsőként 2017-ben jelentek meg azok az elméletek, melyek összefüggést láttak a kriptovaluták árfolyamának emelkedése és a stablecoinok, ezek közül is a tether között. 2017-ben gyakorlatilag a tether volt az egyetlen stablecoin, és a magánpénzt kibocsátó társaság tulajdonosi köre gyakorlatilag megegyezik az egyik legnagyobb kriptotőzsde, a Bitfinex tulajdonosi körével.

Az elmélet szerint tehát az állt a kriptovaluták, így a bitcoin árfolyam-emelkedése mögött, hogy a tethert kibocsátó társaság fedezetlenül állított ki tethereket, és ezt az összeget arra használta fel, hogy bitcoint vásároljon. Ez az ún. suply-driven elmélet, azaz a tether pénzkínálatának növekedését fedezetlen tether kibocsátások biztosítják, biztosították. Könnyen belátható, hogy a tether kibocsátójának számos érdeke fűződik ehhez. Például a társaság tulajdonosai korai belépők voltak a bitcoin piacán, így óriási mennyiségű bitcoin van a tulajdonukban, jelentős árfolyamnyereségük képződik a bitcoin árfolyam-emelkedésén. Másrészt a tether mennyiségének befolyásolása egyúttal jó lehetőséget biztosít a piac manipulációjára. Például ha esik a bitcoin ára, akkor a tether kibocsátója megállíthatja az esést, támaszt biztosíthat az áraknak, és ha a visszaesés megtorpan, akkor ezt más piaci szereplők is vételi jelnek tekintik, azaz visszatérnek a piacra, és újabb emelkedő hullám indul. Az emelkedésben pedig szépen lassan, kisebb adagokban eladhatja a tether kibocsátója a korábban megvett bitcoinokat.

Másrészt pedig a kriptovaluták árfolyamának összeomlása egy kiutalási hullámot indíthatna el, azaz a tether kibocsátójának ki kellene fizetnie a valódi dollárokat a tetherért cserébe. A fenti elmélet mellett azonban van egy lényegesen egyszerűbb magyarázat is. Eszerint a kibocsátott tetherek számának változása a növekvő kereslettel (demand-driven elmélet) függ össze, azaz azért tapasztaljuk a tether jelentős növekedését a piacon, mert egyre nagyobb számban érkeznek a befektetők a piacra. Ezek a befektetők pedig egy köztes devizaként használják a tethert, azaz eladják a valódi devizájukat, ebből tethert vásárolnak, majd bitcoint és más kripotvalutát. A fentiek után tehát az a kérdés, hogy van-e bármiféle bizonyíték a piac manipulálására?

Néhány gyanúsnak tekinthető számla, egyetlen piaci szereplő

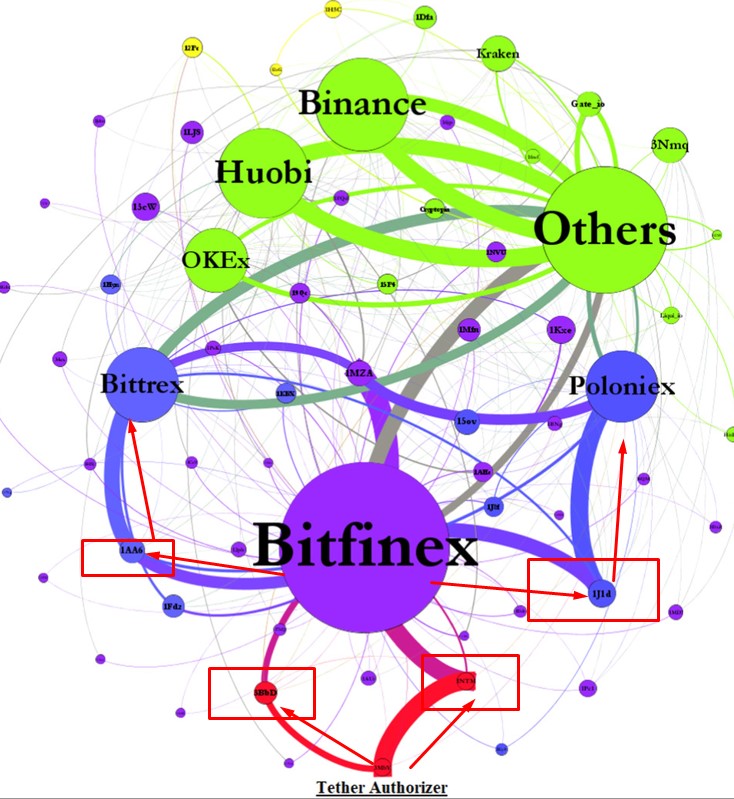

Tavaly jelent meg egy átfogó kutatás a témában, mely kifejezetten a fenti kérdésekre kereste a választ, és az első nagy vételi hullám, a 2017-2018 közötti időszakon végzett áttekintést. Az alábbi képen látható, hogyan jut el a tether a piaci szereplőkhöz. Eszerint a tether kibocsátásra kerül, majd a 3BdD és az 1NTM kezdetű számlákon eljut a Bitfinex-hez. A létrehozott tether jelentős része az 1J1d és az 1AA6 számlán keresztül eljut a Poloniex és a Bittrex tőzsdékre is. A Bitfinex és a Tether tulajdonosi köre megegyezik, és a vizsgált időszakon a fenti három tőzsde volt a legnagyobb piaci szereplő.

forrás: Is Bitcoin Really Untethered?

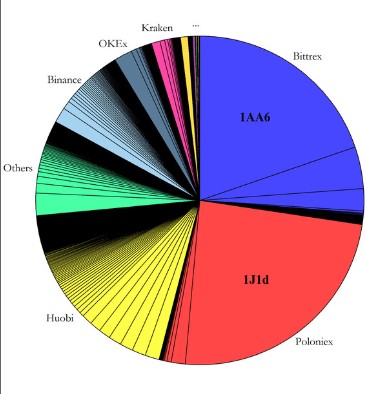

A vizsgálatban sikerült azonosítani több fontos számlát. A tether blokkláncán két nagyobb számla, az 1J1d és az 1AA6 kezdetűn bonyolódik a tetherhez köthető forgalom fele (lásd alábbi képen).

forrás: Is Bitcoin Really Untethered?

Ugyanígy a bitcoin blokkláncon is találunk egy nagy számlát, mely címének első négy karaktere alapján 1LSg megnevezést kapta. Megfigyelhető, hogy a bitcoin depositok a Polinexről, Bittrexről és a Bitfinexről átmennek az 1LSg számlán, majd visszakerülnek a Poliniex és a Bittrex számlákra az 1DEc és 1PCw számlákon keresztül. Gyakorlatilag azt láthatjuk, hogy egyetlen nagy szereplőhöz köthető a bitcoin/tether közötti pénzáramlás fele, azaz egy nagy szereplő van a piacon, és nem sok különböző befektető.

forrás: Is Bitcoin Really Untethered?

Hogyan „veszik meg” az eséseket a bitcoin piacán?

Ha megvizsgáljuk a bitcoin piacán a negatív hozammal járó időszakokat (árfolyamesés), akkor azt tapasztalhatjuk, hogy az ilyen időszakok után a tether a Bitfinexről a Poloniex és a Bittrex tőzsdék felé mozog, és cserébe bitcoin kerül vissza a Bitfinexhez, azaz a Bitfinexen megveszik a másik két kriptotőzsdén eladó bitcoinokat, amiért tetherrel fizetnek.

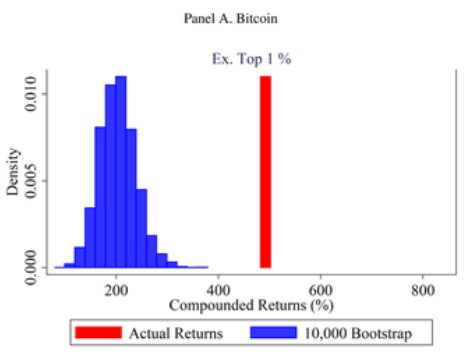

Másrészt az is megfigyelhető az órás adatokon, hogy ha pozitív a tether forgalma a Bitfinexről a Poloniex és a Bittrex irányába (feléjük áramlik a tether), akkor a következő három órában a bitcoin árfolyam emelkedik, azaz korreláció figyelhető meg a Bitfinexről kiáramló tether és a bitcoin árának következő három órában tapasztalt változása között (lásd alábbi grafikonon). A kutatásban megvizsgálták a legnagyobb tether pénzmozgással járó időszakokat (az összes eset 1%-át), és azt tapasztalták, hogy az időszak 1 százalékában előforduló jelenség (tether áramlás, majd bitcoin árfolyam-emelkedés) okozta a bitcoin piacán elérhető halmozott hozam (2017. március és 2018. március között) 58,8%-át.

forrás: Is Bitcoin Really Untethered?

Természetesen módon nem tapasztalhatunk ilyen jelenséget?

A fentiek után 10.000 bootstrap szimulációt készítettek a helyzet modellezésére, és ebből megállapítható, hogy a véletlen nem hozhat létre ilyen jellegű anomáliát (lásd alábbi képen). Vizsgálatok arra is rámutattak, hogy az egyetlen nagy, Bitfinexnél elérhető számla a legnagyobb pénzmozgásaival összefüggésbe hozható az egy év alatt keletkezett hozam 55 százalékáért. Ezt az összefüggést más piaci szereplők esetén nem sikerült kimutatni.

forrás: Is Bitcoin Really Untethered?

Szokatlan lépések a támasz-ellenállások környékén

A tőzsdei kereskedők, különösen ha technikai elemzés jelzései szerint kereskednek, támaszokhoz, ellenállásokhoz igazítják a pozícióba lépéseiket, így a támaszok, ellenállások kereskedési jelzéseket adnak. Ezzel kapcsolatban számos bizonyíték áll a rendelkezésünkre, melyekről már mi is beszámoltunk. Ehhez vegyük hozzá, hogy a kerek számok és más értékek jól tanulmányozhatók és a benford törvény segíthet abban, hogy a mesterséges, manipulált adatokat elkülönítsük a természetesen előforduló adatoktól. A benford törvény szerint ugyanis a számok előfordulásának gyakoriság egy jól meghatározott mintázatot mutat. Ahogy az alábbi képen látható, az emberek által használt számok 31 százaléka kezdődik 1-es, 19 százaléka 2-es, stb. számmal. Pontosan ezen sajátos eloszlás miatt jól használható a benford törvénye csalások, adatok manipulációjának leleplezésére.

forrás: https://hu.wikipedia.org/

Eszerint tehát a támaszok, ellenállások szintjén is egy jól meghatározott mintázatot vélhetünk felfedezni a kerek számok közelében. Ugyanakkor a Bitfinexről indított bitcoin vásárlások csak azokban az időszakokban ugrottak meg, amikor a kerek szám alá (megtört a támasz) esett a bitcoin árfolyama. A vizsgálatot készítők szerint ez a jelenség csak tether kibocsátásokkal egyidejűleg figyelhető meg, melyet egyetlen nagy számlatulajdonos indított.

Valószínűleg manipulálják a bitcoin árát?

Kevés bizonyíték támasztja alá a demand driven elméletet (az új befektetők, piacra lépők okozzák a fenti jelenségeket), és sok jelzés utal arra, hogy a tether mennyiségének növelésével mesterségesen manipulálják a piacot (supply driven elmélet). Egyértelműen kimutatható tehát, hogy a Bitfinex kriptotőzsdén van egy nagy piaci szereplő, aki arra használja a tethert, hogy nagy mennyiségben bitcoint vásároljon, amikor a bitcon ára esik. Ezek a vásárlások különösen a kerek számok alatt indulnak meg, mely arra utal, hogy ez a piac szereplő a többi kereskedő döntését befolyásolja azzal, hogy nem engedi az árat visszaesni. A bitcoinon keresztül pedig számos más kriptovalutára is hatással vannak a fenti események.

A fentiek következménye az, hogy a kriptovaluták piacán az árfolyamra, a hozamra nem csak a szokásos kereslet/kínálat és a fundamentális hírek gyakorolnak hatást, hanem egy bennfentes. Ezzel pedig az a probléma, hogy ha ez széles körben ismertté válik vagy ennek a bennfentesnek nem lesz már a jövőben lehetősége a piacot manipulálni, akkor megszűnik ez a jelenség, és a korábban működő módszerek (pl. esést meg kell venni) nem biztos, hogy működni fognak. Sajnos az is látható a fentiekből, hogy a szabályozás hiányának, a kriptovaluták pénzügyi szervektől való függetlenségének az is az ára, hogy a piacot manipulálni lehet, gyakorlatilag következmények nélkül (lásd a kriptotőzsdék és a fake trading).

Azt is látni kell, hogy a fenti piaci manipuláció nem eredményezi azt, hogy tartósan nagy mennyiségű fedezetlen tether kerül a piacra. Ennek oka, hogy az emelkedő szakaszokban a bitcoin eladásra kerül a nagy piaci szereplő által. Ez azt jelenti, hogy nem feltétlenül igazak azok a vádak, melyek szerint a tether mögött már nincs meg a fedezet. A fedezet úgy tűnhet el egy stablecoin mögül, hogy a kibocsátó elkölti a valódi devizát. Ugyanakkor erre addig nem derül fény, amíg új ügyfelek érkeznek a piacra és többségében vannak a beutalások. Ezek a problémák csak akkor kerülhetnek felszínre, ha nagyon sokan szeretnék kivenni, visszaváltani valódi dollárra a pénzüket. Ilyen esetben (ha kiderül, hogy nincs meg a fedezet) valószínűleg azonnal elveszíti az értékét a stablecoin, azaz az 1:1 átváltási aránytól messzire eltávolodik a kurzus.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.