Áttekintjük az alábbiakban a befektetési alapok működésével kapcsolatos legfontosabb tudnivalókat. Megbeszéljük hogyan működnek a befektetési alapok, hogyan fektessük pénzünket befektetési alapokba. Szó lesz arról is, hogy milyen szempontokat célszerű figyelembe venni a befektetési alapok kiválasztása során és a költségekről is beszélünk. Kezdjük az alapokkal, tekintsük át az alapvető tudnivalókat a befektetési alapokkal kapcsolatban.

Mi az a befektetési alap, hogyan működnek az alapok?

A befektetési alap tulajdonképpen egy vagyontömeget jelent, melyet a befektetési alapkezelő kezel meghatározott szabályok szerint. A gyakorlatban tehát ez azt jelenti, hogy a befektetők befizetik a pénzünket a befektetési alapba, majd pedig ezt a vagyont kezeli az alapkezelő. Az alapkezelő a vagyon kezelése során szigorú szabályokat tart be, melyek kideríthetők az alapkezelési tájékoztatóból, és legtöbbször a befektetési politika megnevezés alatt találjuk. A befektetési politika az egyik legfontosabb vizsgálati tényező, amit azonnal meg kell néznünk, hiszen ez alapján behatárolható, hogy az alap mibe fekteti a vagyont. Ez pedig egyúttal kockázatra vonatkozóan is jelzést ad nekünk. A következő bekezdésekben röviden áttekintjük a fontosabb befektetési alap kategóriákat, és néhány jellemző tulajdonságukat is megbeszéljük.

Pénzpiaci és likviditási befektetési alapok

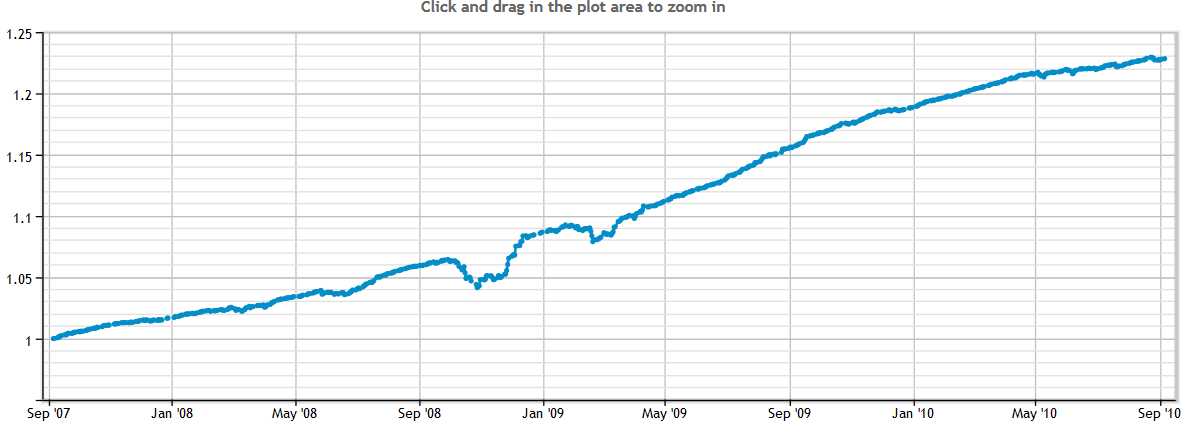

Ezek a befektetési alapok nagyrészt kötvényekbe fektetik a befektetői vagyont. A pénzpiaci alapok a bankbetétek mellett jellemzően 6 hónapnál nem hosszabb hátralevő futamidejű állampapírokban tartja a vagyont. A likviditási alapok pedig a bankbetétek mellett 2 hónapnál nem hosszabb lejáratú állampapírokban tartják a befektetők vagyonát. Ezek tehát alacsony kockázatú befektetési alapok, csak extrém piaci körülmények között fordulhat elő árfolyam veszteség, ahogy erre láthattunk példát a 2008-2009-es gazdasági válság alatt. Az alábbi ábrán egy pénzpiaci befektetési alap árfolyama látható.

A pénzpiaci és likviditási alapok előnye az lenne, hogy a nagy vagyontömegnek köszönhetően az alapkezelő kedvezőbb kamatokat tud a pénzintézetektől kérni, hiszen nagyobb pénz, jobb alkupozíció. Azonban Magyarországon az a jellemző, hogy a nagy kereskedelmi bankok létrehozzák a saját alapkezelőjük által kezelt pénzpiaci és likviditási alapokat. Bár jogilag két külön cégről beszélünk, azonban az érdekek közösek, így kedvezőbb kamatokra nem igazán számíthatunk.

A helyzetet bonyolítja, hogy az alacsony jegybanki alapkamat miatt a pénzpiaci és likviditási alapok hozama elenyésző. Ráadásul a lakossági ügyfelek kedvezőbb kamatozású állampapírokat vásárolhatnak, így jelenleg a pénzpiaci és likviditási alapoknál jobb alternatívát nyújtanak a lakossági állampapírok. Bővebben: Milyen állampapírt válassz, állampapír hozamok, kamatok, kamatadó,

Kötvény típusú befektetési alapok

Ezek a befektetési alapok kötvényekbe fektetik a befektetők vagyonát. A kötvényalapokat általában a befektetési alap által megvásárolt kötvények lejárata szerint kategorizáljuk. Eszerint megkülönböztetünk:

- Hosszú kötvényalapot, ahol a portfólióban szereplő kötvények átlagos hátralevő futamideje 3 évet meghaladja.

- Rövid kötvényalapot, ahol a portfólióban található kötvények átlagos hátralevő futamideje 3 évnél rövidebb.

A fenti kategorizálás alapvetően meghatározza a befektetési alapok kockázatát is, mivel minél hosszabb egy kötvény lejárata, annál érzékenyebben reagál az árfolyama a piaci kamatok változására. A durációval kapcsolatos összefüggést itt tárgyaltuk meg. Ha kötvény befektetési alapban gondolkozol, akkor érdemes kötvénypiaci ismereteket is szerezned a fenti hivatkozáson.

Jó befektetési megoldás a kötvény befektetési alap? Nem biztos, ugyanis itt is előfordulhat az a probléma, amiről már a pénzpiaci, likviditási alapnál írtam, azaz lakossági ügyfélként kedvezőbb kamatozású állampapírokat vásárolhatsz. Ráadásul a kötvény típusú befektetési alapok esetében éves alapkezelési díjat is fizetni fogsz, így alaposan össze kell vetni a két lehetőséget, mielőtt döntenél. A költségekről később fogunk még beszélni.

Mit érdemes tudnod az ingatlan befektetési alapokról?

Szintén a népszerű befektetési alapok közé tartoznak az ingatlanpiaci befektetési alapok. Ezeknek több típusa is létezik, a legfontosabb, hogy különbséget tegyél közvetlen és közvetett ingatlanpiaci alapok között. A közvetlen ingatlanpiaci befektetési alap saját maga vásárolja meg, és üzemelteti az ingatlanokat. A közvetett ingatlanpiaci alap más befektetési alapok befektetési jegyeit vásárolja meg, vagy ingatlan kezelő társaságok részvényeit vásárolja.

Az ingatlanpiac befektetési alapokról még azt is érdemes tudnod, hogy nagyrészt ipari ingatlanokat, irodákat üzemeltetnek a magyarországi alapkezelők. A legfontosabb befektetési szempont tehát az ingatlan portfólió áttekintése, az ingatlanpiac helyzetének elemzése.

A fentieken túl pedig az alapkezelési költségek mérlegelése is fontos szempont lesz, főleg a közvetett alapok esetében, ahol előfordulhat, hogy dupla alapkezelési díjat fizetünk, például azért mert az alapkezelő más befektetési alap jegyeit vásárolja meg. A témáról bővebben itt olvashatsz: Hogyan válassz ingatlanpiaci befektetési alapot..

Részvényalapok előnyei: Miért válasszunk részvény alapot?

Talán a részvényalap a legtipikusabb befektetési alap, azaz itt tudjuk a leginkább kihasználni a diverzifikáció nyújtotta előnyöket. Képzeljük el azt a helyzetet, amikor 100.000 Ft-ot tervezünk befektetni egy részvény alapba, mely például a BUX index 20 részvényét követi. Ezt a 20 részvényt egyesével nem tudjuk megvásárolni, mivel ha mindegyik részvényből csak 1 db-ot vásárolnánk, akkor az több százezer forintnyi befektetést jelentene. A részvényalapok tehát azért előnyösek, mert kis befektetési összeg mellett is diverzifikálni tudjuk a portfóliót. A diverzifikáció jelentőségéről részletesen: Diverzifikáció módszerei.

A részvényalapok befektetési politikájában rögzítve van, hogy egy meghatározott minimális részvény arányt minden körülmény között fenntartanak (gyakori, hogy 90% a részvényarány). Gyakori tévhit, hogy a befektető azt gondolja, az alapkezelő időzíteni fog a piacon és például egy válság előtt eladja a részvényeket. Ezek a befektetési alapok nem időzítenek, de aktív alapkezelés megvalósul, azaz például egy válság előtt csökkentheti a részvény kitettséget (de a minimális részvényarány, akkor is megmarad), vagy olyan részvényéket vásárol, melyek kevésbé érzékenyek a válságokra. Például defenzív részvényeket vásárol az alapkezelő. A lényeg tehát, hogy nem törekszik a részvényalap mindig, minden körülmény között abszolút hozamra.

Abszolút hozamú befektetési alapokról mit érdemes tudni?

Nagy divatja van az abszolút hozamú befektetési alapoknak, száz fölötti számban találunk ilyen befektetési alapot a hazai piacon. Az abszolút hozamú alapok neve is utal rá, hogy minden piaci körülmény között igyekszik pozitív hozamot biztosítani a befektetőknek. Tehát például egy csökkenő trendben megoldható, hogy a befektetési alap eladja az összes részvényét, esetleg short pozíciókat épít ki. Az abszolút hozamú alap kezelőjének sokkal több eszköz áll a rendelkezésére.

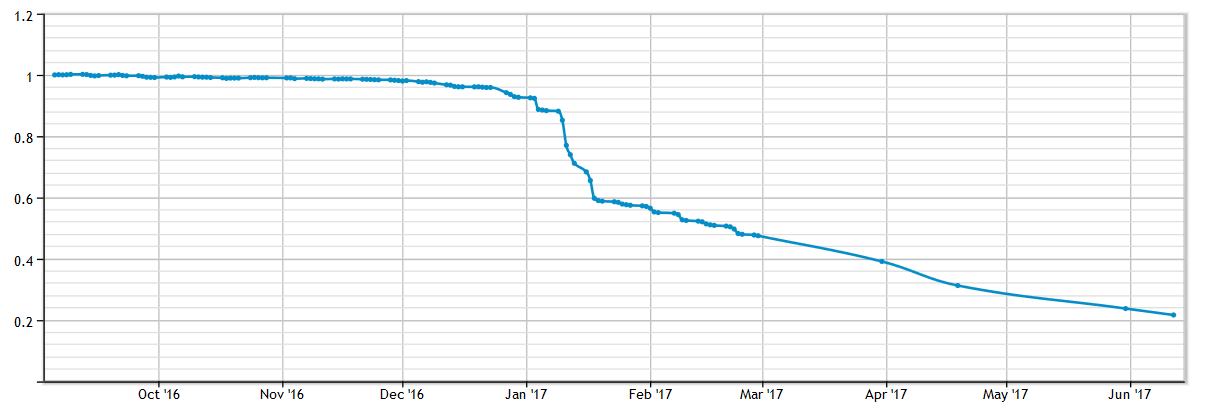

Azonban nem szabad elfeledkezni arról, hogy az időzítés a tőzsdéken egy olyan tevékenység, ami akár jelentős veszteségeket is okoz. Tehát, amíg egy részvényalap esetében hosszútávon a vedd meg és tartsd technika érvényesül, és emiatt kisebb lesz az esélye a hosszútávú veszteségnek (hosszútáv alatt itt minimum 20 évet értünk). Addig egy abszolút hozamú alap szépen "elkereskedheti" a befektetők vagyonát, és sajnos láthattunk erre példákat. A fentiek ellenére azonban körültekintő választással a kockázatok csökkenthetők. Az abszolút hozamú alapokról itt beszéltünk részletesen. Abszolút hozamú alap esetén tehát, ha nem a megfelelő szakemberre, szakemberekre bízzunk a pénzünket, akkor akár a teljes összeget is elveszíthetjük. Az alábbi képen egy abszolút hozamú alap árfolyama látható

Alapok alapja és tőkevédett befektetési alapok

Tipikusan olyan befektetési alapok, melyek portfóliójában más befektetési alap jegyei vannak. A gond ezzel, hogy duplán fizetünk alapkezelési díjat, így ennél az alaptípusnál a költségek magasabbak lehetnek, részletek: Alapok alapja

Léteznek speciális befektetési alapok, melyek akár tőkegaranciát, vagy épp hozamgaranciát is tudnak biztosítani. Általában ezeknek a befektetési konstrukcióknak az a lényege, hogy a befektetők vagyonát nagyrészt (90%) kockázatmentes (például állampapír) befektetésekben tartják, míg a kisebb részét (10%) olyan kockázatos befektetésben, ahol a veszteség limitálható (például opciós ügyletek). Ezzel megvan a lehetősége annak, hogy nagyobb hozamot érjen el a befektetési alap. Ha viszont a kockázatos részen veszteség keletkezik, akkor a veszteséget fedezi a kockázatmentes befektetések hozama. Ezzel tehát biztosítható, hogy a befektetési alap ne veszítsen a tőkéből. Ha bővebben érdekel a téma, olvasd el részletes leírásunkat: Garantált, tőkevédett befektetési alap

A fentiekkel megbeszéltük a legfontosabb befektetési alap típusokat. Ha érdekel valamelyik alaptípus, érdemes lehet a beszúrt hivatkozásokat is elolvasnod, hogy teljes képet kapj a befektetési formáról. A befektetési alapok költségeiről fogunk beszélni a következő részben, illetve az alábbiakban megtalálod a különböző alaptípusokat és a típushoz tartozó részletes magyarázatokat a linkek alatt:

- Pénzpiaci alap

- Likviditási befektetési alap

- Kötvény befektetési alapok

- Részvényalapok

- Abszolút hozamú befektetési alapok

- Tőkevédett befektetési alap

- Származtatott befektetési alapok

- Alapok alapja típusú befektetési alapok

- Vegyes befektetési alapok

- Zártvégű befektetési alapok

- Ingatlanpiaci befektetési alapok

Miért a költség a legfontosabb kiválasztási szempontja a befektetési alapoknak?

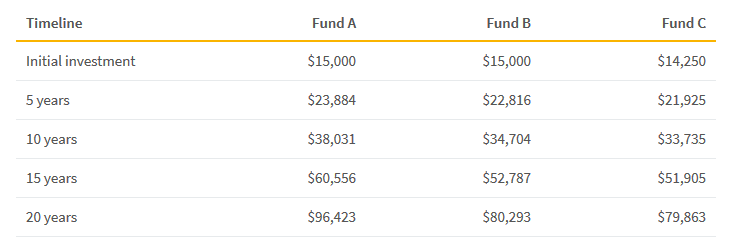

A befektetési alapok kivétel nélkül úgy működnek, hogy -számos egyéb díjtétel mellett- alapkezelési díjat számítanak fel. Az alapkezelési díj évente jellemzően 0,5-4% közötti, de a többségre az 1-3% közötti alapkezelési díj jellemző. Az alapkezelési díjat úgy fizeti meg a befektető, hogy folyamatosan, napról napra (az éves díj 360-ad részével) csökkentik a befektetési jegyek árfolyamát az alapkezelési díj mértékével. Első nekifutásra nem tűnik soknak az 1-3%-os költség, azonban hosszútávú befektetések esetén az évi 1%-os eltérések is óriási különbséget eredményeznek egyenlegünk változásában. Az alábbi példában három befektetési alapot fogunk összehasonlítani, a következő paraméterekkel:

- "A" befektetési alap: éves alapkezelési díj 0,25%

- "B" befektetési alap: éves alapkezelési díj 1,25%

- "C" befektetési alap: 5%-os vételi jutalék, és 1%-os éves alapkezelési díj

A vizsgálat során 15 ezer dollárt fektettünk be, és feltételezzük, hogy minden évben 10% hozamot érnek el az alapok (tehát a teljesítményük ugyanaz).

A fenti képen láthatjuk, hogy az egyes alaptípusoknál (Fund A, Fund B, Fund C oszlopok), hogyan változott az eredmény az eltelt évek függvényében. A fund C oszlopban láthatjuk, hogy a "C" befektetési alap 14.250 dollárral indul, mivel itt 5%-os vételi jutalékkal csökkent a befektetett összeg. A táblázat utolsó sora a 20-dik évet mutatja. ekkor az "A" befektetési alap egyenlege 96,423 dollár, a "B" befektetési alap egyenlege 80,293 dollár, a "C" befektetési alap egyenlege 79,863 dollár.

Az adatokból látható, hogy az alapkezelési díj jelentős hatást gyakorol a jövőbeni egyenlegünkre, ugyanakkor az egyszeri kezdeti elvonás (vételi jutalék) is meghatározó lehet, mivel kisebb összeggel indul a befektetésünk ezáltal. A fenti példából is látható, hogy az alapkezelési díjat nem vehetjük félvállról, fontos és meghatározó eleme lesz a befektetési döntésünknek. Két okot is mondok, hogy miért ez a legfontosabb tényező:

- Az egyik okot a fenti példában láthattad, azaz kis százalékos eltérés hosszútávon nagy eltérést okoz a befektetési tőkében

- A másik ok pedig a múltbeli hozamok alapján levont téves következtetés, azaz a hozam nem lesz annyi, mint amire számítasz. Ezt az utóbbi szempontot részletesen is kifejtem.

Miért követsz el hibát, ha a múltbeli hozamok alapján választasz?

A befektetés során hajlamosak vagyunk elkövetni azt a hibát, hogy a befektetési alap néhány éves teljesítményét kivetítjük a jövőben. Azt látjuk, hogy az elmúlt 5 évben a befektetési alap évi 20%-os eredményt hozott, és azt gondoljuk ez a következő 10 évben is így lesz. 20%-os hozam esetén pedig mindegy lesz számunkra, hogy az éves alapkezelési díj 1% vagy 2%, hiszen nincs jelentősége annak, hogy 19, vagy 18% lesz az éves hozam. Nagyjából ez a gondolatmenet, ami a befektetési döntéshez vezet. Azonban több hiba is van ezzel a logikával.

Az egyik, hogy hibásan vetítettük ki a hozamot. A másik, hogy azt gondoljunk nincs jelentősége az 1%-os alapkezelési költségnek. Ez utóbbit már a fenti példában megbeszéltük, viszont a hibás hozam kivetítésről még nem volt szó.

A különböző befektetési eszközök hozamát ugyanis nem lehet pontosan megbecsülni a múltbeli teljesítmények alapján, ráadásul az alapkezelő múltbeli teljesítménye alapján hozott döntés sem jelent tökéletes megoldást. Részletesen meg is magyarázom, hogy miért van ez így.

Hogyan becsüld meg a befektetési alapok várható hozamát?

A befektetési alapok várható hozamának becslésekor vegyük figyelembe az adott eszközzel elérhető hosszútávú hozamokat. Például kötvények esetén vizsgáljuk meg a kötvénypiacon milyen hozamokat lehetett elérni hosszútávon. Részvényalap esetén vizsgáljuk meg a részvénypiaci hozamokat. A hosszútáv a részvények esetében nem 5-10 évet jelent, hanem inkább 10-20 évet, de akár 20 éves ciklusokban is nagy eltéréseket látunk a részvénypiaci hozamok tekintetében.

Egy teljes bejegyzésben (Ezek a legjobb befektetések az elmúlt 100 év alapján) foglalkoztunk azzal, hogy az elmúlt 100 év adatai alapján milyen hozamokra számíthatunk a kötvények, részvények piacán. A fent hivatkozott cikkben 21 ország befektetési piacát vizsgáltuk meg. Ha megnézed az adatokat, láthatod, hogy 2000-2016 között a vizsgált 21 országból 16 ország piacán a kötvényekkel jobb hozamot érhettél el, azaz a részvények hozama nem érte el a kötvények hozamát. Ez pedig 16 év, ami hosszútávnak tekinthető.

Ha ugyanezen vizsgálatot az 1980-1999 között végezzük, akkor már a részvény jön ki a legjobb befektetési formának a 10,4%-os hozammal (kötvények 2,7%, rövid kötvény 1,6%).

Javaslom, hogy nézd meg a fenti hivatkozáson a hosszútávon elérhető hozamokat, és ezekkel kalkulálj a befektetési alap hozamának becslése során. Részvényalap esetén így az elérhető hozam nem évi 20% lesz, hanem maximum átlagosan évi 7-9%-os hozamra számíthatsz. Alacsonyabb hozamok esetében pedig már sokkal nagyobb jelentőség lesz az alapkezelési díjak közötti 0,5-1%-os különbségnek is.

Jó döntés a befektetési alapok rangsora alapján választani?

Kedvelt befektetői megközelítés, hogy keressük az elmúlt években legjobb hozamot teljesítő befektetési alapokat, majd ezekbe az alapokba fektetjük a pénzünket. A kérdés az, hogy vajon ez a befektetői szemléletmód tényleg hatásos. Ha logikusan átgondolod, akkor saját magad is rájöhetsz, hogy milyen problémák merülnek fel a befektetési alapok rangsora alapján hozott döntéseknek.

Ugyanis a tőzsdei, ingatlanpiac, kötvénypiaci termékeknek ciklusai vannak, az árak hullámokban mozognak. Ha találsz egy olyan befektetési alapot, amelynek teljesítménye kiemelkedő volt az elmúlt években, akkor nagy esély van arra, hogy épp egy olyan piacba fektetsz be, ahol a hullám tetőzik, hiszen már az elmúlt néhány évben nagyon jó hozamot ért el a befektetési alap.

Ezzel gyakorlatilag a csúcson fogsz vásárolni, majd a következő években látod a gyenge teljesítményt, és inkább keresel egy másik alapot, amelyik jó teljesítményt mutatott az elmúlt 1-2 évben. Ezzel ismét beszállsz egy csúcson levő befektetésbe.. Természetesen vannak kivételek, hiszen a pénzpiaci, likviditási alapok, tőkevédett alapok, abszolút hozamú befektetési alapok esetében ezek nem feltétlenül igazak, de részvény és vállalati kötvény, ingatlan alapok esetében már megfigyelhetők a ciklusok. Ha a ciklusokról bővebben szeretnél olvasni itt találsz információt.

Jó döntés a befektetési alapok rangsora alapján befektetni?

Hogy mégis milyen esélyünk van arra, hogy a befektetési alapok rangsora alapján jó döntést hozunk, arra a következő felmérésből következtethetünk. Ugyanis az amerikai befektetési alapok között készült egy vizsgálat, melynek során 10 éves múltbeli hozamok alapján rangsorolták a befektetési alapokat. Ezt követően a vizsgálat a következő 10 évet is vizsgálta, és a felmérés készítői arra voltak kíváncsiak, hogy a múltbeli adatok szerinti legjobb befektetési alapok 10 év múlva is benne lesznek a top alapok, azaz a rangsor elején levő alapok között. A kutatás szerint mindössze az alapok harmada került 10 év múlva is a legjobb alapok közé. Tehát, ha a kutatás eredményeiből indulunk ki, akkor a mostani befektetési alap rangsorban a legjobb befektetési alapok közül mindössze csak a harmada lesz a jövőbeni rangsorban is a legjobb alapok között. Gyakorlatilag a múltbeli teljesítmény rangsora szerinti döntés esetén 70% az esély arra, hogy rossz döntést hozunk.

Mi a jó megoldás akkor, hogyan válasszunk befektetési alapot?

A fentiekben több problémát is felvázoltam a befektetési alapok kiválasztásával, összehasonlításával kapcsolatban. A kérdés már csak az ezek után, hogy mi a jó megoldás, hogyan hozzuk meg a befektetési döntést. Látható volt a fentiekből, hogy a hosszútávú adatokat vizsgálva célszerű a hozambecslést elvégezni. Ez pedig jellemzően alacsonyabb lesz, mint amire számítunk. Ez tehát az egyik szempont, míg a másik szempont a költségek minimalizálása. Tehát arra kell törekednünk, hogy a lehető legolcsóbb, de ugyanazon paraméterekkel rendelkező befektetési alapot válasszuk. Magyarországi befektetési alapok esetén nagyon egyszerű dolgunk van, ugyanis az MNB minden évben elérhetővé tesz egy táblázatot, melyben az összes befektetési alap paramétere, így a költségek is megtalálhatók. Töltsük le ezt a táblázatot, és hasonlítsuk össze a befektetési alapokat a költségek alapján. Természetesen kategórián belüli összehasonlításokat célszerű végezni, tehát egy kötvényalapot nem célszerű összevetni egy részvény alappal.

Az aktuális adatok a hagyományos befektetési alapok 2017-es költségeit mutatják. Általában fél-egy évvel később kerül fel a teljes táblázat az MNB honlapjára. Azonban a késés nem jelenti azt, hogy az adatok használhatatlanok, mivel a befektetési alapok fontosabb paraméterei nem változnak napról napra, így nagy valószínűséggel most is aktuálisak a táblázatban szereplő adatok. Mindenesetre ha az adatbázis segítségével összehasonlítottuk, kiválasztottuk a számunkra megfelelő befektetési alapot, akkor a befektetés előtt ellenőrizzük az alapkezelő tájékoztatójában a feltételeket, költségeket. A táblázatot a következő hivatkozásról töltheted le. A táblázatok utolsó oszlopa mutatja a befektetési alap összes költségét. Ez az ún. TER mutató (Total Expense Ratio), mely a befektetési alappal kapcsolatban felmerülő költségeket fejezi ki százalékos formában, évesítve. Ezzel pontosabb összehasonlítást lehet végezni, mint ha csak az alapkezelési díjat vetnénk összeg.

Hogyan vedd figyelembe a kockázattűrő képességedet?

A befektetési alapok kiválasztása során fontos szempont a kockázat mérlegelése. Itt alapvetően két irányból kell megközelítenünk a helyzetet. Az egyik, hogy jól mérd fel a kockázattűrő képességedet. A másik pedig, hogy az elérhető hozamot vesd össze a várható kockázattal. Nézzük részletesen ezt a két tényezőt.

A befektetés együtt jár valamilyen szintű kockázattal. Értelemszerűen a magasabb hozamért, nagyobb kockázatot kell vállalni, azonban a befektetők nagy része nincs felkészülve csak elméletben a kockázatra. Nagyon sok befektető még nem tapasztalta meg, mit jelent egy ritka esemény (például válság) bekövetkezése miatt 50%-os visszaesés, ami hosszú hónapokig érinti a befektetési portfólióját. Fontos tehát, hogy ismereteket szerezz a kockázatról. Például, milyen gyakoriak a 20-30%-os részvénypiac visszaesések, vagy mi történik a vagyonoddal egy 50%-os részvénypiaci visszaesés esetén. Ezt a témát részletesen megbeszéltük a következő bejegyzésben. Szimulációkat mutatok be, melyből kiderül, hogyan mérheted fel a kockázat következményeit, megnézzük milyen valószínűsége van a részvénypiaci visszaeséseknek: Mit gondolj át befektetés előtt? Milyen a valós kockázattűrő képességed?

A múltbeli hozamok vizsgálata során törekedjünk arra, hogy a kockázatot is felmérjük. Erre több mutató is létezik, melyeknek az a célja, hogy megállapítsuk egységnyi kockázatra vetítve mekkora többlethozamot érhettünk volna el a befektetési alappal. Mivel a kockázat egységnyire van vetítve, így a befektetési alapok (kategórián belül) összehasonlíthatóvá válnak. Nem térnék ki most részletesen erre a témára, de beszéltünk róla korábban, így érdemes lehet tanulmányozni a következő cikket: 5 mutató, mellyel felmérheted a befektetési lehetőségek kockázatát

Nem bonyolultak ezek a pénzügyi mutatók, néhány perc alatt megérthető a használatuk, viszont segítségükkel újabb eszközeid lesznek a befektetési alapok összehasonlításához.

Van olcsóbb megoldás a befektetési alapoknál?

Ha a 100 éves visszatekintő adatok alapján határozod meg az átlagos várható hozamot, és ehhez viszonyítod a fenti táblázatban található költségeket, akkor azt tapasztalhatod, hogy az elérhető hozam arányában a költségek magasak lesznek. Van azonban olcsóbb megoldás a hagyományos befektetési alapoknál. Ezek pedig az ETF alapok, melyek jellemzően alacsonyabb alapkezelési költségek mellett érhetők el.

Ugyanakkor látni kell, hogy a hagyományos befektetési alapok és az ETF alapok között van egy alapvető különbség is. A hagyományos befektetési alapok ugyanis arra törekednek, hogy a piaci hozamokat felülmúlják. Az ETF alapok pedig pontosan a piaci hozamot érik el. Tehát elméletileg a hagyományos befektetési alapokkal jobban járhatsz, mivel felülteljesítik a piacot. Ez annak köszönhető, hogy a befektetési alapkezelő szakértelmét felhasználva úgy súlyozza a különböző részvényeket a portfólióban, hogy a piaci hozamokat elérő hozamot érjen el.

Ha megnézed a hagyományos befektetési alapok tájékoztatóját, akkor általában megjelölnek egy referencia indexet, egy benchmarkot. Például egy német részvény befektetési alap referencia indexe a DAX index lesz, mely a 30 legnagyobb német részvény árfolyamát reprezentálja. A hagyományos befektetési alap esetében az alapkezelőnek az a célja, hogy a DAX index hozamát felülmúlja. Ha például az alapkezelő a fenti példánál maradva 10% éves hozamot ér el, és közben a DAX index 20%-ot emelkedett a vizsgált évben, akkor azt mondhatjuk, hogy az alapkezelő nem túl jól végezte a dolgát, hiszen a piaci átlagot sem sikerült elérni.

Ellenben ha a DAX index 20%-ot emelkedett, az alapkezelő alapja pedig 30%-ot, akkor látható, hogy a befektetőknek megérte az alapkezelőt választani, az alapkezelési díjat fizetni, hiszen így többlet profithoz jutottak. Elméletileg tehát azért fizetünk több alapkezelési költséget, mert többlet hozamhoz fogunk jutni.

A befektetési alapok kezelőjének teljesítményét az alfa mutatóval (https://elemzeskozpont.hu/melyik-alapkezelo-teljesit-jobban-befektetesi-alapkezelok) mérjük, tehát azt vizsgáljuk, hogy az alapkezelő mekkora többlethozamhoz jutatta a befektetőket.:

- Ha a befektetési alapnak pozitív az alfa tényezője, akkor az alapkezelő jól végezte a dolgát, és sikerült a benchmarkot felülmúlnia.

- Ha a befektetési alapnak negatív az alfa tényezője, akkor a befektetési alapnak gyengébb lett a teljesítménye mint a benchmarknak, jobban jártunk volna ha saját magunk fektetjük be a pénzüket közvetlenül a piacon.

- Valóságban azonban számolnunk kell brókeri költségekkel, például részvény esetén vételi, eladási jutalékkal, így azt lehet mondani, hogy -0,5% a határ, azaz fölötte jobban járunk ha az alapkezelőre bízzuk a portfolió kialakítását, míg alatta jobban járunk, ha saját magunk fektetjük be a pénzüket, vagy olyan befektetési alapot keresünk, melynek alfa tényezője nagyobb.

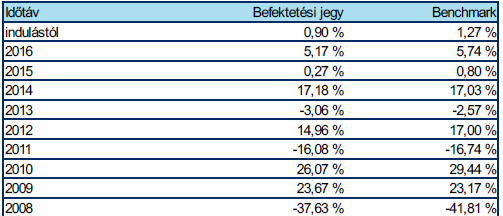

Gyakori, hogy nem az alfa tényező kerül feltüntetésre, hanem az alap által elért eredmény és a benchmark éves eredménye, például az alábbi táblázatban látható esetben:

A fenti táblázatban az egyes évek összevetése alapján is döntést tudunk hozni, de az indulástól mért hozam 0,9% míg a benchmark esetében 1,27%, így az alap 8 éves alfa tényezője 0,9-1,27%, azaz -0,37%.

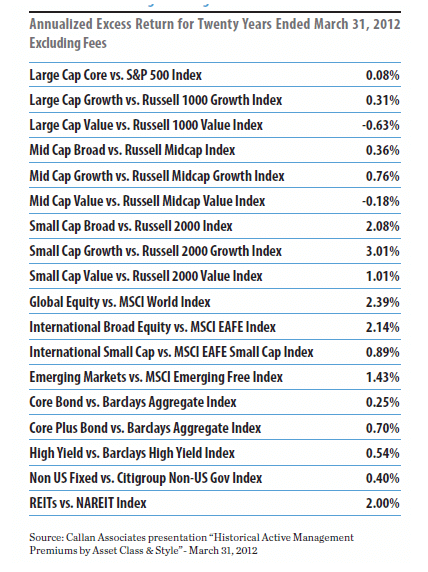

Hol, milyen piacokon teljesítenek jobban a hagyományos befektetési alapok?

Az alábbi táblázat azt mutatja, hogy 1992-2012 között az aktívan kezelt befektetési alapok átlagosan mekkora éves többlethozamot tudtak elérni. A vizsgálatban tehát nagyon sok befektetési alap található, azok is, melyek nem tudták felülmúlni a referencia indexet.

A vizsgálatok nagyrészt a nagy kapitalizációjú vállalatok részvényeire vonatkoznak, ott nem tudtak többlethozamot elérni a hagyományos befektetési alapok. Azonban kis kapitalizációjú részvények, REIT részvények és fejlődő, feltörekvő piacok részvényei esetében az aktív vagyonkezeléssel többlethozam érhető el.

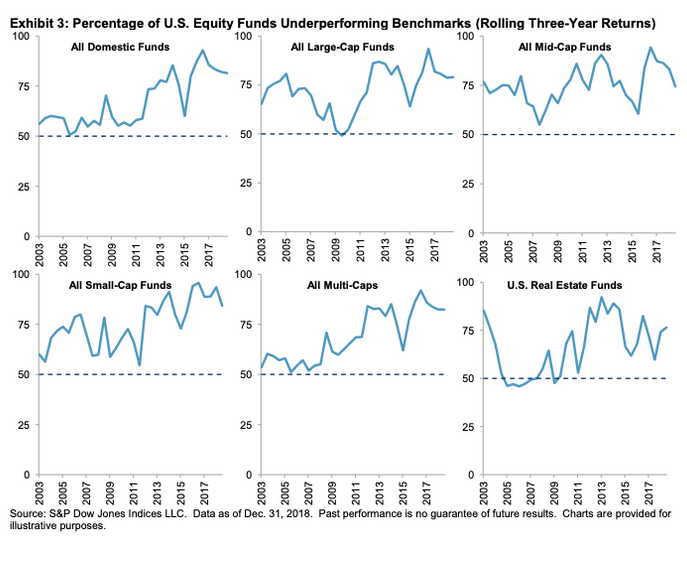

Sajnos a befektetési alapkezelők többsége nem képes a felülteljesítésre a működése során, azaz a teljesítményének méréséhez kiválasztott benchmarkot nem tudja felülteljesíteni. Hogy mekkora többségről van szó, arról az alábbi grafikonon kaphatsz választ. Itt azt láthatod, hogy 3 éves hozam alapján a befektetési alapok hány százaléka teljesítette alul az általa megválasztott referencia indexet. Ha az összes amerikai befektetési alapot nézzük (All Domestic Funds), láthatod, hogy az utóbbi évben az alapok 80%-a alulteljesítette a benchmarkját 3 éves visszatekintő hozam alapján. Ez az arány 2017-ben 90% körül volt. Ez egyúttal azt is jelzi, hogy mennyi esélyed van arra, hogy találj egy felülteljesítő alapot: hozzávetőlegesen 10-30%.

A témáról bővebben itt beszéltünk. Látható a fentiekből, hogy az ETF alapokkal gyakorlatilag lemondunk a többlethozam lehetőségéről. Az már egy másik kérdés, hogy számos olyan terület van, ahol többlet hozamot a hagyományos befektetési alapok többsége nem képes elérni, így ilyen esetekben valóban jobb megoldás az ETF alapba történő befektetés. Az ETF alapokba történő befektetés azonban egy külön terület, gyakorlatilag a passzív befektetések világa. A témáról részletesen beszéltünk, így ha érdekel az alacsonyabb költséggel történő befektetés, akkor tanulmányozd ezt a cikket.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.