Cikkünkben a diverzifikáció alapjaival, legfontosabb szempontjaival foglalkozunk. Megbeszéljük, miért van szükség a diverzifikációra, milyen hibákat követhetünk el a diverzifikáció során, illetve a diverzifikáció hiánya milyen veszélyeket rejt. A diverzifikáció a befektetők kockázatkezelésének egyik eszköze. Az útmutatóban a következő témákat beszéljük meg:

- Mit jelent a diverzifikáció?

- Milyen szempontok alapján célszerű a diverzifikációt elvégezni?

- Állampapír, kötvények diverzifikálása

- Diverzifikáció szempontjai ingatlanok esetében

- Részvények diverzifikációja

- Hogyan végezd el a befektetési portfóliód diverzifikálását a gyakorlatban?

- "Home country bias" elkerülése

- Mennyi részvényt vegyünk?

- Milyen hátránya van a túl kevés részvény vásárlásnak diverzifikációs szempontból?

- Milyen hátránya van a túl sok részvény vásárlásnak diverzifikációs szempontból?

- Tipikus diverzifikációs hibák, amit könnyen elkerülhetsz

Először nézzük meg a diverzifikációval kapcsolatos alapokat.

Mit jelent a diverzifikáció?

A diverzifikáció az a folyamat, amelynek során vagyonunkat különböző kockázatú eszközökbe fektetjük. A diverzifikáció a befektetések egyik hatékony kockázatkezelési módja. A diverzifikáció a kockázat megosztását jelenti úgy, hogy a vagyonunkat nem egy befektetési eszközben, hanem több különböző befektetési eszközben tartjuk. A két fő befektetési osztálynak a részvény és a kötvény tekinthető, de az ezen túli világban ott vannak a különféle alternatív befektetések (arany, termőföld, ingatlan, nemesfémek stb.), így egy átlagos befektető portfóliója kockázatos részvényekből és a részvények árával szoros korrelációt nem mutató kötvényekből, alternatív befektetésekből áll. A témáról bővebben itt beszéltünk:

- Befektetés a 100 - életkor szabály alapján: Mi a probléma a módszerrel?

- Mit gondolj át befektetés előtt? Milyen a valós kockázattűrő képességed?

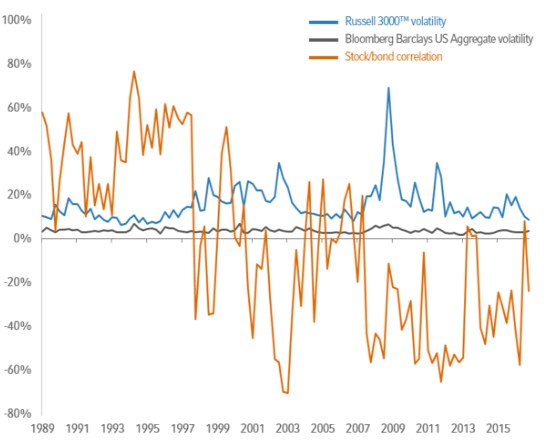

Gyakorlatilag bármely olyan befektetési eszköz használható a diverzifikáció során, mely a részvények árváltozásával alacsony korrelációt mutat. Ez a gyakorlatban azt jelenti, hogy az alternatív befektetési eszköz árának változása független a részvények árának változástól. Erre a feltételre azért érdemes odafigyelni, mert így tudja egy alternatív befektetési eszköz a kockázatokat csökkenteni. A kötvények esetében a múltban azt tapasztaltuk az elmúlt két évtizedben, hogy a részvényekkel negatív korrelációt mutat az árazásuk, lásd alábbi kép narancssárga görbéjét. A korrelációs együttható általános esetben egy 0-1 közötti szám (0-100%), így a nulla jelzi, hogy a két eszköz között nincs korreláció, az 1-es érték esetén a két termék teljesen együtt mozog. A negatív tartomány esetében (nulla és -1 között) pedig a korreláció erősödik, ahogy távolodunk a nullától, és -1-es (vagy -100%) értéknél a két termék árfolyama ellentétesen mozdul el.

forrás: https://russellinvestments.com

Milyen szempontok alapján célszerű a portfóliót diverzifikálni?

Eszközök diverzifikációja szempontjából a kockázat szerinti diverzifikáció a legelterjedtebb módszer. Ez a gyakorlatban azt jelenti, hogy különböző befektetési formákba fektetjük pénzüket, annak függvényében, hogy az adott eszköz mennyire kockázatos. Ennek megfelelően egy kockázati sorrendet is fel lehet állítani az alábbiak lista szerint, növekvő kockázatokat láthatunk:

- Bankbetét

- állampapír

- Kötvények

- Ingatlanok

- Részvények

- Árupiaci termékek, devizák

- Származtatott termékek, derivatívák

- Virtuális eszközök, virtuális pénz, bitcoin, kriptopénzek stb.

A fenti listában szereplő befektetési típusok esetében tehát a lista elején találjuk a legkisebb kockázatú eszközöket, például a bankbetétnél kockázatosabbak a kötvények. A diverzifikáció során tehát a fenti listát figyelembe véve úgy alakítjuk ki vagyonunkat, hogy alacsonyabb kockázatú eszközökbe nagyobb arányba fektetünk, míg a magasabb kockázatú eszközökbe alacsonyabb arányban. Természetesen ez függ a vagyon méretétől és az egyéni kockázatvállalási hajlandóságtól is. Ha a fenti befektetési osztályokba elosztottuk a vagyonunkat, akkor az osztályokon belül úgy érdemes diverzifikálni, hogy megnézzük az egyes eszközök mennyire korrelálnak, árfolyamuk mennyire mozog együtt.

1) Bankbetétek diverzifikálása

A bankbetétek esetében a diverzifikációval van a legkevesebb gond, általában két szempontot érdemes figyelembe venni. Az egyik, hogy az OBA 100.000 euróval megegyező forint összegig ad kártérítést, így ekkora összeg felett már érdemes másik bankban is számlát nyitni, és betétet elhelyezni. A másik szempont a reálhozam. Azaz gyakori, hogy hosszútávon a bankbetét reálhozama negatív, azaz a valós infláció nagyobb, mint a nominális kamatok.

2) Állampapír, kötvények diverzifikálása

Az állampapírok és kötvények esetében két kockázati tényezőt kell átgondolni, mielőtt diverzifikálunk. Az egyik, a nemfizetési kockázat, a másik pedig a kamat-árfolyam összefüggés, azaz az árfolyamkockázat. A nemfizetési kockázatra is láthattunk példát az elmúlt években (például Questor kötvények), de a kötvények esetében az árfolyam kockázatot is figyelni kell. Ugyanis a jegybanki alapkamattal ellentétesen mozdul el a már kibocsátott kötvények árfolyama. Célszerű tehát a diverzifikáció során figyelembe venni a jegybanki alapkamat szintjét, a várható kamatpályát (egy kötvényt 3-5 évre veszünk, tehát hosszabb távot kell átgondolni). Ha a kamatpályán további kamat csökkentés nem várható, akkor a kötvényen árfolyam nyereségünk nem lesz, de ha kamatemelés veszi kezdetét, akkor a kötvényeken árfolyam veszteségünk keletkezik. Az alábbi videóban arról beszélünk, hogy a kötvényekre miért van szükség egy befektetési portfólióban, miért jók a kötvények a portfólió diverzifikációjára.

3) Diverzifikáció szempontjai ingatlanok esetében

Bár a diverzifikáció témaköre nem tartozik konkrétan az ingatlan befektetéshez, mégis nagyon fontos tényezőről beszélünk. A diverzifikáció a kockázatok csökkentését jelenti, olyan módon, hogy eltérő kockázatú befektetésekbe helyezzük a pénzüket. Ez a szemlélet az ingatlan befektetésekben is vissza kell hogy köszönjük.

Egyrészt legyünk tisztába azzal, hogy általában az ingatlan befektetés hosszú távú tevékenység, illikvid, azaz csak lassan, több hónap után juthatunk pénzünkhöz, ha úgy döntünk eladjuk az ingatlant, emiatt a diverzifikáció jelentősége nagyobb, kockázatot tudunk csökkenteni vele.

A teljes megtakarításunkat nem célszerű illikvid befektetésbe tartanunk váratlan helyzetek, akár az ingatlannal, ingatlanokkal kapcsolatos kiadások miatt, illetve az árfolyam kockázat miatt (Hiszen volt rá példa, hogy több éven keresztül estek az árak a magyar ingatlanpiacon, és ha ekkor adunk el, akkor árfolyamveszteségünk is keletkezhet). Mérlegeljük tehát a likvid és illikvid befektetések arányát, és az ingatlan befektetéseket soroljuk a nem likivid befektetések közé, és ennek megfelelően végezzük el a diverzifikációt.

Ezen felül pedig ha több ingatlan megvásárlására is lehetőségünk van, akkor itt is célszerű a kockázatot megosztani. Ilyen például az egy nagy értékű ingatlan helyett két kisebb ingatlan vásárlása. Például ha egy sorházi lakás, vagy kertes ház árán két lakást tudunk venni, válasszuk ez utóbbit lehetőséget, és diverzifikáljuk ingatlan vagyonunkat.

Bár látszólag több a munka két lakás esetén, hiszen két bérlővel, két ingatlannal van dolgunk, de a kockázat kisebb. Egyrészt ha pénzre van szükségünk, elegendő lehet csak az egyik lakás eladása. Nagy értékű ingatlannál pedig nem tudunk csak egy kis részt eladni, ha pénzre van szükségünk. Másrészt két bérlő esetén ha problémák fordulnak elő az egyik bérlővel akkor a másik lakásunk még bevételt termel.

Ha több ingatlant is tudunk vásárolni, akkor területi alapon is végezzük el a diverzifikálást. Ne ugyanabban a lépcsőházban vásároljunk. Bár látszólag kényelmesebb, hogy egy helyen vannak az ingatlanaink, a kockázat nagyobb. Előre nem látható események is történhetnek, például elzárják a gázt több hétre az ingatlanban, tűz üt ki, megsüllyed az épület. A felsoroltak mind valós példák, melyek a közelmúltban megtörténtek és akár hónapokra lakhatatlanná tettek 1-1 lépcsőházat, lakást.

Fennáll annak is a veszélye, hogy olyan személyek kerülnek az ingatlanba, ami miatt az értéke csökken a lépcsőházban levő lakásoknak. Hosszabb távon pedig akár teljes utcákról alkotott kép változhat meg, aminek számos oka lehet, például jelentősen leromlik a környék közbiztonsága, vagy infrastrukturális változások következnek meg, például nagyobb forgalom terelődik az utcába stb.. Ezért ha meg tudjuk oldani kerüljük az egy lépcsőházban egy utcában több ingatlanbefektetést, diverzifikáció szempontjából nem előnyös, és ha megoldható keressünk másik környéket is. Egy városon belül jellemzően több jó, kedvelt környék is található.

Ha tehát több ingatlant szeretnénk vásárolni, akkor az új ingatlan legyen egy másik környéken, városrészben. Ez alól csak abban az esetben tegyünk kivételt, ha egy nagyon jó ajánlattal találkozunk abban a városrészben, ahol már van ingatlanunk.

4) Részvények, részvényportfóliók diverzifikációja

A címben szereplő befektetési termékek esetében is azt kell vizsgálnunk, hogy az egyes termékek árfolyama, hogyan korrelál egymással, és a befektetési portfólió diverzifikálásánál ezt figyelembe venni. A korábbi cikkünkben a diverzifikációt úgy definiáltuk, mint a kockázatcsökkentés egyik eszközét. Ez a részvénypiacon is igaz, azaz ha több részvényből álló portfóliót alakítunk ki befektetési célból, akkor a következő szempontok szerint érdemes elvégezni a diverzifikációt. Bővebben a témáról:

1) Diverzifikáció vállalat specifikus kockázatok miatt

Általánosságban elmondható, hogy minél több részre osztjuk a részvényportfóliót, annál jobban csökken a vállalat specifikus kockázat. Például ha egy vállalatba fektetjük a pénzünket, akkor a vállalat specifikus kockázat (például csődbe megy a társaság) sokkal nagyobb, mintha diverzifikálnák és egy vállalat helyett például 30 vállalatba fektetnék pénzünket. Ebben az esetben ha egy vállalat megy csődbe, akkor a részvény portfóliónk 30-ad részét veszítjük el.

2) Diverzifikáció földrajzi régiók szerint

Különböző földrajzi régiók, országok, eltérő módon fejlődnek, eltérő a világgazdaságban betöltött szerepük, így a részvények árfolyamára is más tényezők hatnak. A fentiek alapján, ha földrajzi régiók szerint is diverzifikálunk, csökkenteni tudjuk a kockázatokat. Például a magyar részvények mellett európai és amerikai vállalatok részvényeibe is fektessünk.

3) Diverzifikáció iparágak szerint

Célszerű az egyes vállalati szektorok, iparágak szerint is elvégezni a diverzifikációt, mert az egyes iparágak árfolyam különbözőképpen alakulhat. Például nagyobb kockázatot vállalunk, ha csak bankpapírokban fektetjük pénzünket, mivel így az ágazati kockázatoknak teljes egészében kitennék a portfóliónkat. De például olajipari vállalat árfolyama erősen függ az olaj árfolyamától, bányaipari cég árfolyama a bányászott termék árfolyamától, vagy közműszolgáltatók a különböző adóktól, nyersanyagok árától stb..

4) Diverzifikáció korrelációs vizsgálat alapján

Érdemes azt is megvizsgálnunk, hogy az adott részvény mennyire mozog együtt a piaccal, azaz milyen erős a részvény és a piac korrelációja. Erre használható a béta mutató, melyet külön cikkünkben tárgyaltuk: Béta mutató használata a volatilitás mérésére a részvénypiacokon

Hogyan végezd el a befektetési portfóliód diverzifikálását a gyakorlatban?

A diverzifikáció segítségével tehát úgy tudjuk csökkenteni a befektetési portfóliónk kockázatát, hogy a várható hozam nem csökken arányosan a kockázat csökkenés mértékével. Általános szabályként a diverzifikáció során a befektetők kötvény és részvény arányban gondolkodnak, de harmadik elemként az ingatlan befektetések is figyelembe vehetők. Tehát 2 vagy 3 fő eszköz kategóriát lehet elkülöníteni, és ezek aránya is fontos szempont. Ha 2 fő kategóriában, azaz részvény és kötvény arányban gondolkodunk, akkor az általános javaslat a részvény arány meghatározására az életkorral függ össze. Értelemszerűen minél fiatalabbak vagyunk, annál inkább célszerű magasabb részvényarányt választani, mivel a befektetési időtáv sokkal hosszabb (feltéve, ha nyugdíjcélja van a befektetésnek).

Ezen szabály alapján a portfólió részvény arányát a 100 - életkor képlettel lehet kiszámolni, azaz ha 30 évesek vagyunk, akkor a portfólió 70%-a kerül részvényekbe és 30%-a kötvényekbe. Mivel a nyugati társadalmakban a várható élettartam növekedett az elmúlt évtizedekben, ezért pénzügyi tanácsadók körében a fenti képlet már gyakran 110, 120 mínusz az életkorra módosult. Értelemszerűen így sokkal nagyobb részvény arány jön ki fiatal korban. Gyakori egyébként, hogy befektetésekkel foglalkozó szakirodalom a 60-40 százalékos részvény, kötvény arányt tartja az átlagos portfóliónak.

A fenti diverzifikációs módszer során mind a túl magas részvény arány, mind pedig a túl alacsony is kockázatos. A túl magas részvényarányt valószínűleg nem kell magyaráznom, mivel ebben az esetben a részvénypiaci volatilitásnak sokkal nagyobb hatása lesz a befektetési portfóliónkra, válságok esetén jóval nagyobb lesz a befektető számára nehezen viselhető visszaesés. Ezzel tehát mindenképpen kalkuláljunk. Hosszú időtávon, 10-20 éves távlatokban biztosan lesznek nagyobb részvénypiaci visszaesések.

Ugyanakkor a túl alacsony részvény aránnyal pedig azt kockáztatjuk, hogy pénzünk vásárló értéke csökken. Befektetők gyakran elkövetik azt a hibát, hogy a nominális kamatokat, hozamokat értékelik. Így jó befektetésnek tűnhet az 6%-os bankbetét is, mivel a nominál kamat magas, ugyanakkor, ha figyelembe vesszük, hogy az infláció 6% volt, akkor a reál kamatunk közelít a nullához. Tehát azzal, hogy a hosszú távú befektetéseinket alacsony kockázatú eszközökben tartjuk a vagyon vásárlóértékének csökkenését kockáztatjuk.

A fentiek alapján, ha sikerült a számunkra megfelelő részvény-kötvény arányt beállítani, akkor még nem vagyunk túl a diverzifikáción, hiszen a fenti eszközosztályon belül számtalan terméket találhatunk. Milyen kötvényeket vásároljunk, magyar állampapírokat? fejlődő országok kötvényeit, fejlett országok kötvényeit stb. Ma már a fejlődő, fejlett országok kötvényei is elérhetők akár ETF alapok segítségével, így változatos, jól diverzifikált portfóliót alakíthatunk ki.

Felmerülhet a kérdés, hogy miért van szükség a kötvény részre egy portfólióban? Az ok arra a múltbeli megfigyelésre vezethető vissza, hogy amikor a részvénypiacok gyengélkednek, akkor a kötvénypiacok jól teljesítenek, tehát ellensúlyozni tudja a részvénypiaci esést a kötvények jobb teljesítménye. Ez az összefüggés azonban nem igaz minden kötvénypiacra, nagyrészt a fejlett kötvénypiacokra, a safe haven országok kötvénypiacára igaz. A kötvényportfólió kialakításához tehát célszerű a kötvénypiaci összefüggésekkel tisztában lenni: kötvénypiaci összefüggések

"Home country bias" elkerülése

A "home country bias" kifejezés egy portfólió-kialakítási hibának a megnevezése, amely arra utal, hogy a befektetők hajlamosak olyan befektetési eszközökből kialakítani a portfóliójukat, melyek a közvetlen közelükben elérhetők, megtalálhatók. Ezekkel a befektetési eszközökkel kapcsolatban optimistábbak a befektetők, a felmerülő kockázatokat alábecsülik. Például kizárólag a lakóhelyünk ingatlanpiacán vásárolunk ingatlant vagy csak magyar tőzsdei társaságok részvényeiből alakítunk ki portfóliót, de könnyen elkövethetik a home country bias hibáját azok a befektetők, akik indexkövető stratégiák, passzív befektetés módszerei szerint fektetik be a pénzüket.

A home country bias miatt a befektetők azt gondolják, hogy a hazai befektetés biztonságosabb, hiszen könnyebben elérhető, ellenőrizhető. Ha abban a környezetben élünk, melyben az adott vállalat működik, akkor az országgal kapcsolatos kockázatokat hajlamosak vagyunk alábecsülni. Emiatt pedig egy hazai céget kevésbé kockázatosnak tartunk egy külföldi, számunkra ismeretlen társasággal szemben, még akkor is, ha objektív adatok (például adósminősítés) azt mutatják, hogy a külföldi cég kevésbé kockázatos. Alapvetően nem az a baj, hogy hazai eszközöket vásárolunk, hanem azok nagy aránya a portfólióban. Érdemes átnézni tehát, hogy milyen országok részvényeit/kötvényeit vásároltuk meg, gyorsan összevetni az MSCI All country index arányaival, és ha ehhez képest jelentős eltérést látunk, akkor ebből levonni egy fontos következtetést. A problémát részletesen tárgyaló bejegyzésünkben azt is megbeszéltük, hogy a home country bias elkerülésének milyen eredményei/előnyei voltak múltbeli adatokon: Home country bias jelentése, elkerülése a tőzsdén, befektetés során

Mennyi részvény kerüljön a portfólióba?

A részvény porfólió diverzifikálásnak része, hogy különböző tőzsde társaságokba fektetjük a pénzünket. Itt két hibát követhetünk el, az egyik a túl kevés vagy túl sok elem, a másik a nem megfelelő allokáció.

1) Milyen hátránya van a túl kevés részvény vásárlásnak diverzifikációs szempontból?

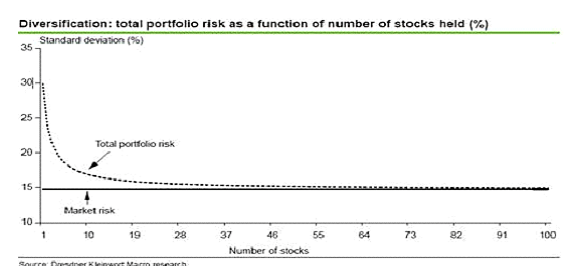

Ha túl kevés társaságba fektetjük a pénzünket, akkor az egyedi, vállalat specifikus kockázatok nagyok lesznek, emiatt a portfólió kockázat is nagyobb lesz. Túl kevésnek tekinthető az 5-10 db részvény. A külföldi szakcikkekben gyakran találkozhatunk a 30 részvényből álló portfólió javaslattal, ami egy 1970-es tanulmány eredményein alapul (Lawrence Fisher és James H. Lorie released "Some Studies of Variability of Returns on Investments). A tanulmány lényege, hogy ha véletlenszerűen kiválasztottunk 32 részvényt a New Yorki tőzsde 3-4 ezer részvénye közül, akkor a 95%-át lefedtük a piacnak a vizsgált múltbeli adatok alapján. Az alábbi grafikon X tengelyén a portfólióban levő részvények darabszáma, az Y tengelyen az árfolyam szórása (kockázata látható). A 15% alatti vízszintes vonal a piaci kockázat, azaz az átlagos kockázatot mutatja. A grafikont vizsgálva látható, hogy ha egy részvényt vásárolunk, akkor a vizsgált időszakban az átlagos kockázat 30% volt, míg 30 részvény vásárlásával közelíthetjük meg a piaci kockázatot. Ugyanakkor az is látszik, hogy a részvényszám növekedése egy idő után nem csökkenti a kockázatot lényegesen.

(forrás: investopedia.com)

A fenti vizsgálatok már minősített tőzsdei társaságok adatain történtek. Ne feledkezzünk meg arról, hogy számos tőzsdén akár kis kapitalizációjú, vagy épp centes részvények is elérhetők, így a fenti adatokból mindössze azt a következtetést érdemes levonni, hogy kevés részvényszám nagyobb kockázatot jelent, illetve nagyobb részvényszám már nem csökkenti a kockázatot érdemben.

2) Milyen hátránya van a túl sok részvény vásárlásnak diverzifikációs szempontból?

A túl sok részvények alapvetően az a hátránya, hogy a portfólió kialakítás költségei megnőnek, ugyanakkor már a kockázat nem csökken érdemben (lásd fenti grafikon). Ugyanakkor ma már elérhetők olyan olcsó ETF alapok (például US Total Market ETF akár 0,04%-os éves alapkezelési díj mellett biztosít 4000 részvénybe történő befektetést), hogy a túl sok részvény nem jelent költség hátrányt, ráadásul a hozam lehetőségéről se feledkezzünk meg. Ugyanis 30 részvény kiválasztása esetén előfordulhat, hogy kockázat szempontjából elérjük a piaci átlagot, de hozam tekintetében elmaradhatunk a piaci átlagtól.

Eric Crittenden és Cole Wilcox a Russel 3000 indexbe tartozó 3000 darab az amerikai tőzsdén kereskedett legnagyobb társaság adatait vizsgálta meg 1983-2006 között. A The Capitalism Distribution című tanulmányuk eredménye az lett, hogy

- a részvények 39%-a nem hozott profitot

- 18,5%-a a részvényeknek elvesztette az értékének legalább a 75%-át

- 64%-a a részvényeknek alulmúlta a Russel 3000 index teljesítményét, 36%-a felülteljesítette az indexet.

- 25%-a a részvényeknek felelős a piaci hozam (Russel 3000 index) teljesítményért.

A fentiekből tehát látható, hogy ha csak néhány egyedi részvényt választunk ki, akkor könnyen fektethetünk olyan társaságokban, melyek veszteségesek, nem hoztak profitot. A 3000 társaság, tehát a piaci hozamokat felülteljesíteni a részvények 36%-a tudta. A folytatásban a helytelen allokáció eseteit beszéljük meg.

Tipikus diverzifikációs hibák, amit könnyen elkerülhetsz

Miután megbeszéltük, hogy a túl kevés részvény miért kockázatos, illetve miért nem olyan nagy probléma, ha sok száz részvényben gondolkodunk ETF alapok segítségével, beszéljük meg a helyes allokációt is. Mivel a kötvénypiaci hozamok alapvetően a jegybanki alapkamatokkal is összefüggnek ezért legyünk tekintettel arra, hogy a részvénypiacon is számos részvény erősen érzékeny a kamatok változására. Tipikusan ilyen részvények a banki részvények, eladósodott társaságok (magas dept/equity mutatóval) illetve a magas osztalékhozamot fizető cégek. A közmű és REIT cégek gyakran fizetnek magas osztalékot (magas osztalékhozam), ezeket a cégeket kötvény helyettesítő részvényeknek is nevezik ezen funkciójuk miatt. Egyes részvények nem érzékenyek ennyire a kamat változásra bár általában a kamatemelés negatívan érinti a részvényeket (Részvénypiac alakulása és a gazdasági összefüggések).

A részvények béta tényezője mutatja meg, hogy mennyire korrelál a piaccal az árfolyamuk. A béta tényező tehát egy hasznos mutató, hogy jól diverzifikált portfóliót alakítsunk ki: Béta mutató használata a volatilitás mérésére a részvénypiacokon

A hírekben gyakran szereplő, nagy áremelkedésen túl levő piacok felül súlyozásával is érdemes vigyázni. A nagy, meredek áremelkedéseket általában stagnálás, vagy korrekció követi.

Ismerjük meg a szektorokat és iparágakat és diverzifikáljunk ezek alapján. Ne kövessük el például azt a hibát, hogy az összes részvényünk gyógyszeripari társaság, vagy arany és ezüst bányászattal foglalkozó cég, vagy olajipari társaság. Egy-egy szektor kiválasztása (még akkor is ha történetesen szakértői vagyunk a területnek) helytelen diverzifikációt, a kockázatok növekedését jelenti.

Kapitalizáció szerint is különböztessük meg a cégeket. Tudjunk különbséget tenni egy centes részvény és egy large cap kategóriába tartozó társaság között: Részvénypiaci vizsgálatok: három fontos mutató

Kerüljük a drága, vagy illikvid termékeket. Mivel hosszútávon gondolkodunk, így a portfólió kialakítás során fontos szempont a költségek. Bár az ETF alapok olcsóbb termékek, azok között is találunk drágább alapkezelési díjú termékeket. De a hagyományos befektetési alapok között már sokkal nagyobb a szórás, akár évi 3-4%-os éves alapkezelési díjak is lehetnek: Befektetési alapok költségeinek összehasonlítása a gyakorlatban

Speciális iparágak, mint diverzifikációs lehetőség

Végül arra még érdemes kitérni, hogy vannak olyan iparágak, melyek különböző sajátosságok miatt tekinthetők jó diverzifikációs eszköznek. Ebbe a körbe tartoznak:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.