Bejegyzésünkben megbeszéljük, hogy miért hozunk rossz döntést, ha a befektetési alapok kiválasztása során a legjobb hozamú befektetéseket rangsoroljuk, és ezen rangsor alapján választunk a befektetési alapok közül. Arra is kitérnék, hogy a fentiekkel szemben milyen szempontok szerint célszerű rangsorolni a befektetési alapokat, illetve azt is megbeszéljük, hogy milyen adatbázisok, weboldalak segítségével rangsorolhatjuk a befektetés alapokat. Témáink:

- A befektetési alapok többsége nem képes a felülteljesítésre

- Befektetési alapok kiválasztása rangsor alapján

- A Bamosz adatbázisa

- Maximax.hu

- MNB adatbázis

A befektetési alapok többsége nem képes a felülteljesítésre

Az alapkezelési iparág létezése egyetlen egyszerű, mindenki számára érthető ígéreten alapul:

A professzionális befektetők képesek megverni a piacot, képesek a felülteljesítésre.

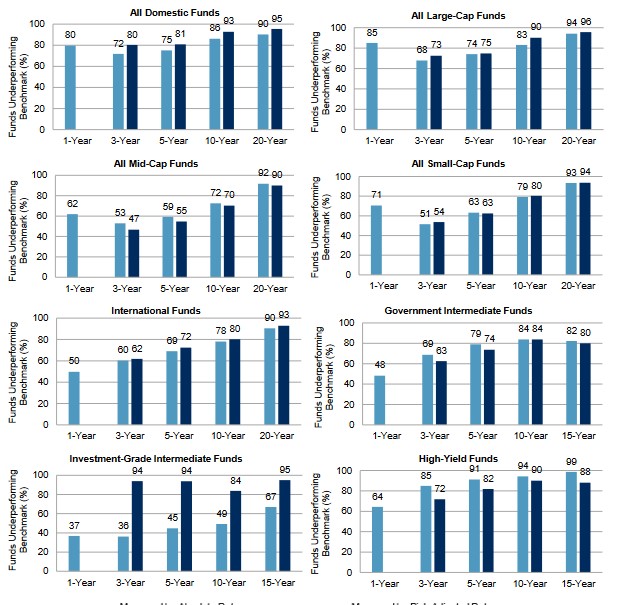

Ez a vélemény évtizedekkel korábban széles körben elfogadott volt, mára azonban egy egész hegynyi bizonyíték, kutatások tucatjai cáfolják meg a fenti ígéretet. Bár a magyar befektetők többsége még mindig a fenti ígéret alapján fekteti be a pénzét, de ahogy az alábbi előadáson is beszélünk róla, a külföldi és a magyar befektetési alapokra is igaz az a megállapítás, hogy többségük (80-90%) 3, 5, 10, 20 éves időtávokon nem képes a felülteljesítésre.

Ugyanakkor látni kell azt is, hogy a tőzsde, a részvénypiaci befektetés egy alapvetően nyertes játéknak tekinthető, értem ezalatt azt, hogy a részvénypiac kockázati prémiumának vállalásával hosszú távon a legmagasabb hozamot hozó, az inflációt lényegesen meghaladó befektetési eszközről van szó.

Sajnos nagyon úgy fest a dolog, hogy azzal, hogy az átlagos befektető alapkezelőkre bízza a pénzét, tulajdonképpen ezt a nyertes játékot fordítja át vesztes játékra, ahol a befektetők jutalma az alacsonyabb hozam lesz. Ugyanakkor azt is látni kell, hogy bár a befektetési alapok többsége alulteljesít, vannak sikeres alapkezelők, és az átlagos befektetőnek pontosan az a célja, hogy ezeket a sikeres alapkezelőket megtalálja. Bár három éves összevetésben, bizonyos kategóriákban jobb a befektetési alapok teljesítménye, azonban 10-20 éves hozamokat vizsgálva a többségük nem képes megverni a tőzsdeindexet, lásd alábbi képen.

Forrás: SPIVA US Scrocard

Eddig tehát az összes befektetési alapot vizsgáltuk, az átlagot néztük. Mondhatjuk azonban erre azt, hogy nem az átlagba kell befektetni a pénzünket, hanem a legjobb alapokba. Felmerülhet a kérdés, hogy vannak-e egyáltalán sikeres alapkezelők, és lehetséges-e őket megtalálni.

Befektetési alapok kiválasztása rangsor alapján

Ha a befektetési alapok rangsoráról beszélünk, akkor az átlagos befektető a befektetési alapok hozam szerinti sorrendjét szeretné látni. Ebben az értelemben a befektetési alapok rangsora azt mutatja, hogy a múltban melyek voltak a legjobb eredményt hozó befektetési alapok. Sokan azt gondolják ugyanis, hogy a múltban bizonyított szakértelem sikeresen előrejelzi a kiemelkedő jövőbeni eredményeket. Ez azonban alapvetően a forró kéz tévedés alapja, melynek lényege, hogy a befektetési iparágban a múltbeli siker, szakértelem nem jelzi pontosan előre a jövőbeni eredményeket.

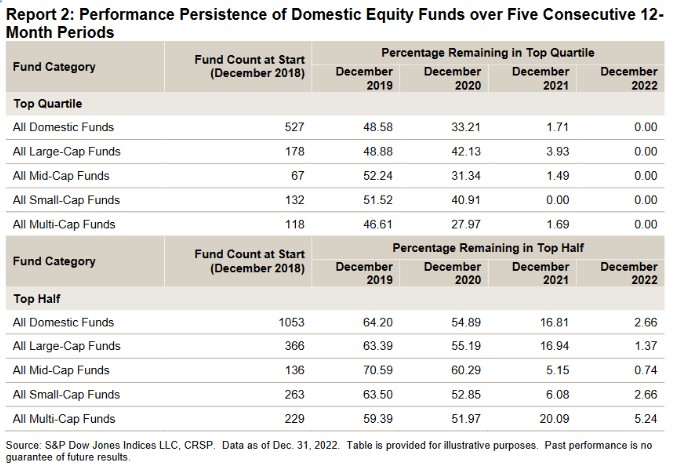

Hogy mégis milyen esélyünk van arra, hogy a befektetési alapok rangsora alapján jó döntést hozunk, arra a következő vizsgálatokból következtethetünk. A Standards and Poors rendszeresen közzéteszi az amerikai és európai befektetési alapok teljesítményének fontosabb mutatóit. Ezekben a vizsgálatokban több ezer befektetési alap teljesítményéről kapunk információt. Az amerikai befektetési alapokkal kapcsolatban a SPIVA U.S Scroecard és a SPIVA Europe Scorecard anyagokból tájékozódhatunk. Emellett pedig a U.S Persistence Scorecard adatai lehetnek az irányadók, ha arra vagyunk kíváncsiak, hogy a rangsor alapján, a múltbeli szakértelemre történő fókuszálás alapján mekkora valószínűséggel találjuk meg a legjobb befektetési alapokat. Az alábbi táblázat összegzi az elmúlt 5 évre, több száz befektetési alapra kiterjedő vizsgálat eredményét. A táblázat felső soraiban azokat a befektetési alapokat láthatod, melyek öt évvel ezelőtt a legsikeresebb alapok körébe tartoztak (Top Quartile alatt különböző lebontásban). Ezek az alapok az összes befektetési alapnak a legkiválóbb 25 százalékát adták. A táblázat következő oszlopaiban azt láthatod, hogy ezen alapoknak mekkora hányada tudott a következő években is a legsikeresebb alapok körében maradni. Jól látható a táblázatból, hogy az összes befektetési alapon vizsgálva a következő évben 48,58%, majd a 33,21%, végül 1,71% és 0% tudott a sikeres alapok körében maradni. Eszerint tehát öt év múlva egyetlen alapot sem találtunk legsikeresebbek között. Az eredményeken az sem változtat lényegesen, ha a sikeres alapok kiválasztásakor nem a legsikeresebb 25 százalékra, hanem a legsikeresebb 50 százalékra, azaz az összes alap felére vonatkoztatjuk. Ebben az esetben öt év múlva az összes múltbeli sikeres alap 2,66 százaléka tudott a legsikeresebb 50 százalék körébe tartozni.

A következő előadáson azokat a tényezőket tekintettük át, melyek összefüggésbe hozhatók a befektetési alapok jövőbeni teljesítményével. Az előadás alatt pedig megbeszéljük azt a három adatbázist, melyből a magyar befektetési alapok hozamadatai, rangsora lekérdezhető.

Luck vs. skill probléma a befektetési alapoknál

A szakirodalomban a luck vs. skill kifejezéssel jelölik az aktívan kezelt befektetési alapok problémáját, azaz a befektető nem tudhatja biztosan, hogy a múltbeli eredmények a véletlennek (luck) vagy a tudásnak, hozzáértésnek (skill) köszönhetők. Ezt a témakört a hatékony piacok elméletének megalkotója Eugene F. Fama és munkatársa Kenneth French is megvizsgálta. Az eredményeiket Luck versus Skill in the Cross Section of Mutual Fund Returns cím alatt publikálták. Ebben a munkában két évtizedre visszamenőleg vizsgáltak meg 3156 befektetési alapot, és számos olyan alapot találtak, melynél a kiemelkedően jó vagy kiemelkedően rossz eredmény a véletlennek köszönhető. Vizsgálataikban megpróbálták szétválasztani a tudást és a véletlen tényezőket, és sikeresen kimutatták, hogy néhány alap esetében valóban alfát eredményező (alfa = befektetési alap hozama – tőzsdeindex hozama, részletek) szaktudást figyelhetünk meg. A probléma csak az, hogy ezeket a kiváló eredményeket elrejtik azok a befektetési alapok, melyek eredményei (akár rossz, akár jó) csak a véletlennek köszönhetők.

A fentieket megerősíti számos másik kutatás, és ezek közül külön kiemelném a Scale and skill in active management cím alatt elérhetőt. Ennek a vizsgálatnak a legfontosabb eredménye, hogy minél nagyobb a mérete az aktív befektetési alapokat magába foglaló iparágnak, annál inkább csökken az alapoknak a felülteljesítése a passzív befektetéssel elérhető hozamokhoz képest.

Összegezve tehát a fentieket, azt mondhatjuk, hogy sajnos az aktív alapkezelők többsége nem képes tartósan felülteljesíteni a tőzsdeindexek hozamát. A kevés felülteljesítőt pedig azért nem találjuk meg, mert nem tudhatjuk, hogy a megfigyelt felülteljesítés a szakértelemnek (skill) vagy a véletlennek (luck) köszönhető. A tájékozottabb befektetők vélhetően a fentiekkel tisztában is vannak, azonban általában meglepetésként éri őket az, hogy sajnos a fenti luck-skill probléma egyes, aktívan kezelt ETF alapok esetében is felmerülhet.

Rebalancing időpontja hatással van az ETF alapok eredményeire

Ha elolvassuk a Rebalance Timing Luck: The (Dumb) Luck of Smart Beta című kutatás, akkor abból egyértelműen kiderül, hogy a smart beta ETF alapok hozamában, felülteljesítésében nagy szerepet játszik az, hogy mikor történik, és milyen rendszeresen következik be a rebalancing, azaz a portfólió átsúlyozása.

Ezekben az alapokban ugyanis a szisztematikus szabályok szerint időről időre újra kell alkotni a portfóliót. Egy egyszerű példánál maradva, képzeljünk el egy olyan ETF alapot, mely az S&P500 index 500 részvényéből mindig a legjobban emelkedő, legjobb 6 havi teljesítményt hozó 100 részvénybe fekteti a befektetők pénzét (momentum-hatás). A fenti szabályok alapján egyszerűen kialakítható a portfólió, de elképzelhető, hogy már másnap más lesz a legjobb teljesítményt hozó 100 részvény. Milyen gyakran vizsgáljuk felül a portfóliót, mikor alakítsunk ki új portfóliót? Ez ugyanis egyáltalán nem mindegy a jövőbeni hozam szempontjából, ahogy az sem, hogy milyen hónapokban történik a váltás. Az alábbi grafikon jól látható a probléma. A fent leírt momentum stratégia különböző változatai láthatók. Itt félévente történik meg az átsúlyozás, a rebalancing. Azonban az eredmények a fordulónapok függvényében változnak. Például a májusi-novemberi rebalancing és az egy hónappal későbbi átsúlyozás (április-október) között 20% hozameltérés van az időszak végén.

forrás: fent hivatkozott kutatás

Ez a hatás nehezen magyarázható mással, mint a véletlen. Semmilyen észszerű oka nincs annak, hogy egyes összefüggések rendszeresen jobb eredményt hoznak május-november, mint április-október között. Nem csak a momentum stratégiáknál figyelhető meg ez a hatás, a value típusú ETF alapok (és számos további ETF alap esetén) esetében ugyanígy kimutatható, holott ott sem ismert éven belül olyan hatás, ok, mely erre magyarázatot adna. Ráadásul a vizsgálatból az is kiderül, hogy minél kevesebb a részvény az ETF alapban, annál nagyobb a véletlen hatása a portfólió eredményére. A példában 100 részvényt láttunk, de egyes ETF alapokban nem ritka az 50-100 részvény, azaz a példánál nagyobb hozamkülönbségek is kialakulhatnak. További megfigyelés, hogy a magasabb turnover ráta (az alap eszközeinek forgási sebessége, részletesen itt) esetében a véletlen nagyobb hatást gyakorol a jövőbeni hozamra. Magas turnover rátájú ETF alapnak a momentum stratégiákat követő ETF alapok tekinthetők, míg alacsony turnover rátája egy value, quality vagy low vol ETF alapnak van.

A Bamosz adatbázisa

A BAMOSZ (bamosz.hu) oldalán a befektetési alapok rangsora mellett számos hasznos információ elérhető az egyes alapokról, többek között a sharpe ráta számításhoz szükséges szórás, de az alapok között is szűrhetünk eszközosztály alapján. Lehetőség van arra, hogy az alapok hozamát, árfolyamát közös grafikonon jelenítsük meg.

Maximax.hu

A maximax.hu oldalon is áttekinthetjük a befektetési alapok rangsorát. Az oldalon szereplő adatok forrása a bamosz.hu adatbázisa, így többlet információhoz itt nem jutunk, de kifejezetten alapkezelők, alaptípusok szerinti hozam rangsorok is elérhetők itt. Az oldalon a felső menüben a TOP kategóriában a legjobb hozamú befektetési alapok rangsorát látjuk.

MNB adatbázis

Bár az MNB adatbázisában nem szerepel a befektetési alapok rangsora hozam alapján, mégis megemlíteném, ugyanis az összes itthon forgalmazott befektetési alap költségét megtaláljuk egyetlen adatbázisban. A fenti hivatkozáson elérhető adatbázis tehát kiválóan alkalmas arra, hogy a befektetési alapokat költség alapján rangsoroljuk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.