Időről időre bekerül a hírek közé az Egyesült Államok gazdaságának adóssága. Az elképesztő nagy számokat azonban célszerű összevetni más adatokkal, így az alábbiakban nemcsak az államadósság számláló oldal fontosabb paramétereit, hanem azt is megbeszéljük, hogy milyen két szélsőséges vélemény alakult ki a magasba szökő államadóssággal kapcsolatban. Egyik szerint az államadósság növekedése nem probléma, a másik vélemény szerint pedig súlyos probléma.

Mekkora az Egyesült Államok államadóssága?

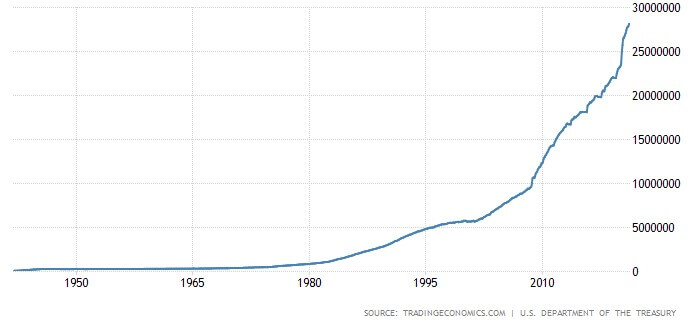

Hírek gyakran számolnak be arról, ha az Egyesült Államok államadóssága átlép egy jelentősnek mondható határt, és bár valóban hatalmas összegekről beszélhetünk, de az Egyesült Államok gazdasága is óriási. Ha a nyers adatokat nézzük, akkor meglehetősen riasztó a helyzetet, azaz az Egyesült Államok államadóssága 2021-ben átlépte 28.174 milliárd dollárt.

forrás: https://tradingeconomics.com/united-states/government-debt

A fenti grafikon meglehetősen riasztó lehet, de két fontos dologra nem árt odafigyelni. Az egyik, hogy a lineáris grafikonok megtévesztők lehetnek, azaz felnagyítják a jelenhez közel álló változásokat (erről a problémáról itt beszéltünk: Hogyan vezet félre a lineáris grafikon a tőzsdén?). A másik dolog, hogy az adósság abszolút nagysága helyett inkább a gazdaság méretéhez célszerű viszonyítani a számokat. A lineáris torzításra azonban van megoldás, egész egyszerűen használjunk helyette logaritmikus adatsort. Szemléltetésképpen betöltöttem az adatokat a tradingview.com árfolyamelemző programba. Az alábbi képen a lineáris grafikon látható.

Itt pedig ugyanaz az adatsor, csak logaritmikusan skálázva.

Hogyan kaphatunk pontos képet az államadósságról?

Fentebb már utaltam rá, hogy az adósság abszolút nagysága helyett érdemes a gazdaság méreteihez viszonyítani az adósságot. Az esetek többségében ez azt jelenti, hogy a jövedelemhez viszonyítunk. Gondoljunk csak arra, hogy egy hétköznapi életben felvett hitel esetében is a jövedelmünkből indulunk ki, így a jövedelmi viszonyok függvényében eltérő összegre mondjuk azt, hogy magas vagy alacsony hitelösszeg. Az államok esetében ez az ország által megtermelt jövedelemmel, a GDP-vel történő összevetést jelenti. Ahogy az alábbi képen látható, az USA államadóssága több, mint az ország által megtermelt éves jövedelem, ráadásul a 1980 óta folyamatosan növekszik. Tehát, ha egy jövedelmi mutatóval vetjük össze az államadósságot, akkor is magas, növekvő pályát látunk.

forrás: https://tradingeconomics.com/united-states/government-debt-to-gdp

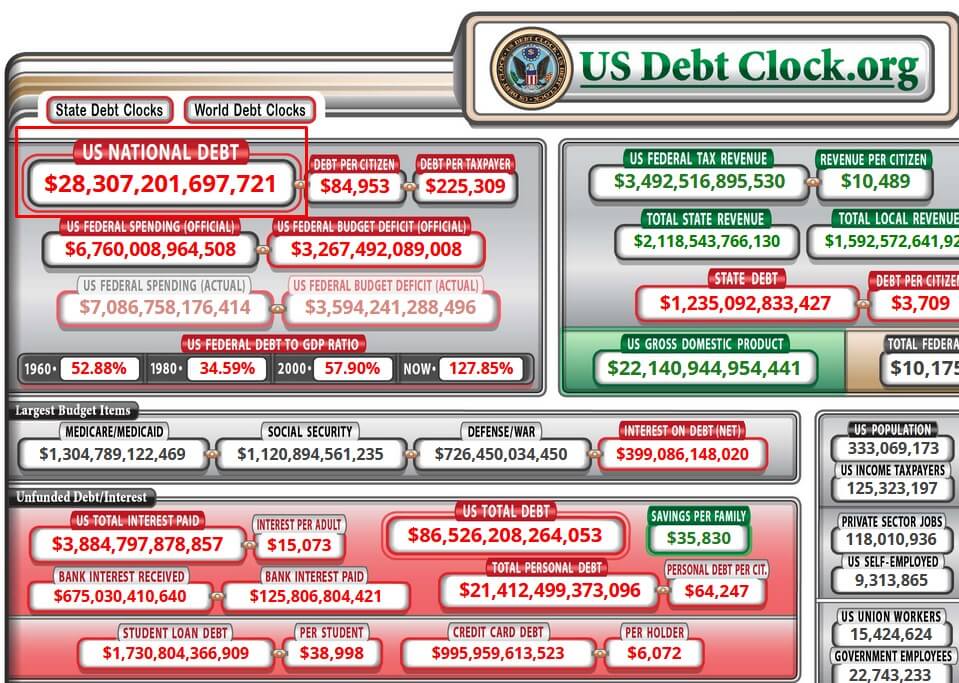

USA államadósság-számláló, dept clock

Dept clock néven érhető el az népszerű alkalmazás, mely folyamatosan számolja az Egyesült Államok államadósságának növekedését, és emellett még számos hasznos adatot is tartalmaz a weboldal.

A fenti képen az US National Debt mezőben találjuk a teljes államadósságot, mely le van bontva egy főre (Debt per Citizen) és egy adófizetőre (Dept per taxpayer).

A magas államadósság súlyos probléma?

Ahogy a bevezetőben utaltam a témára alapvetően két véleménnyel találkozhatunk a magas államadóssággal kapcsolatban. Az egyik szerint, a kormány túlságosan eladósítja az országot, az egyre nagyobb kamatteher miatt pedig egyre nagyobb lesz a deficit, ami nagyobb inflációt fog eredményezni. Végül pedig ez a nagy infláció nem lesz kontroll alatt tartható, ami gazdasági összeomláshoz vezet.

Talán igen, talán nem. Nagyon kevés bizonyíték áll a rendelkezésünkre a magas deficit és az infláció közötti kapcsolatról a fejlett országokban, és olyan feltételezésekre épül az elmélet, hogy a központi bank nem lesz képes harcolni az infláció ellen a kamatok emelésével (mert a társaságok és a háztartások csődjéhez vezet). A témáról bővebben itt beszéltünk:

- Miért kell az államadósságot figyelned befektetőként?

- Államadósság elinflálása: Mit veszít a befektető?

- Mi történik államcsőd esetén? Hogyan jelezhető előre?

Az USA magas államadóssága nem probléma?

A modern monetáris elmélet (angolul modern monetary theory, rövidítve MMT) szerint az államadósság, és a pénznyomtatással fedezett adósság önmagában nem okoz inflációt. Az inflációnak általában más okai vannak. Jó példa erre a Japán gazdaság, ahol évtizedek óta nincs infláció, mégis jelentős mennyiségi enyhítés programok zajlottak le. A Weimari köztársaság idejében a háborús jóvátétel kifizetése, és a lerombolt ipar okozta a hiperinflációt, ugyanis nem volt megvásárolható termék a lakosság számára. Zimbabwében pedig a fehér farmerek elűzése miatt 60 százalékos visszaesés volt a mezőgazdaságban, és a gazdasági visszaesés okozta a hiperinflációt.

Az MMT szerint tehát a kormányoknak a pénznyomtatással közvetlenül is támogatni kell a gazdasági folyamatokat, mert önmagában a pénznyomtatás nem okoz inflációt. Vannak természetesen olyan tényezők egy gazdaságban, melyek határt szabhatnak a pénznyomtatásnak. Ilyen legfőképp a munkaerőpiac, amely erősen korlátos, illetve egyes természeti erőforrások. Tehát egészen addig nyomtathatnak pénzt a kormányok, amíg a munkaerő és egyes természeti erőforrások, vagy termelői kapacitások ki nem fogynak.

Hogyan okozhat a munkaerőpiac, vagy egy természeti erőforrás inflációt? Gondoljunk csak arra, hogy ha elfogy a munkaerő egy országban, akkor a cégeknek versenyeznie kell az alkalmazottakért, ez pedig magasabb béreket jelent. A magasabb béreket pedig előbb utóbb beépítik a cégek az áraikban, azaz a termékek szolgáltatások megdrágulnak (ár-bér spirál okozta infláció).

A pénznyomtatás tehát gazdasági növekedéshez vezet, így a kormányok nyugodtan költekezhetnek az MMT szerint, mert egyrészt növekedni fog a gazdaság, így a felhalmozódó adósság bár abszolútértékben nagy lesz, de GDP arányosan nem lesz jelentős adósság növekedés. Ráadásul az MMT szerint a saját devizájában eladósodó ország nem tud csődbe menni a legnagyobb gazdasági válságban sem. Erről beszélünk még a következő bekezdésben.

Röviden kitérnék még az MMT múltjára, melynek alapötletét egy német közgazdász (Georg Friedrich Knapp) már 1905 lefektette, a State Theory of Money című munkájában. Az elmúlt évtizedekben egyre több közgazdász foglalkozott ezzel az elmélettel, és ma az egyik legismertebb képviselője professzor Stepahanie Kelton, aki The Deficit Myth: Modern Monetary Theory and the Birth of the People's Economy című könyvében részletesen tárgyalja az MMT elméletét. Az MMT lényegét, a CNBC egyik videójából is megérhetjük. Itt Stepahanie Kelton mondja el a legfontosabb tudnivalókat a modern monetáris elméletről.

Az MMT szerint egy modern állam nem mehet csődbe a pénznyomtatás miatt

A fenti videóból kiemelnék egy fontos részletet: “MMT starts with a simple observation, and that is that the US dollar is a simple public monopoly. In other words, the United States currency comes from the United States government; it can’t come from anywhere else. So, what that means is that the federal government is nothing like a household.

For households or private businesses to be able to spend they’ve got to come up with the money, right? And the federal government can never run out of money. It cannot face a solvency problem with bills coming due that it can’t afford to pay. It never has to worry about finding the money to be able to spend.”

Az idézet szerint a modern monetáris elmélet alapja az az egyszerű megfigyelés, hogy az amerikai dollár kibocsátása az Egyesült Államok kormányának monopóliuma, azaz sehogy, máshogy nem lehet dollárt létrehozni. Ez pedig azt jelenti, hogy az amerikai kormány költségvetése nem úgy működik, mint egy háztartás költségvetése. A kormányzat ugyanis soha nem fogy ki a pénzből, nem mehet csődbe, mivel dollárt képes kibocsátani.

Ez egyébként egy széles körben elfogadott nézet. Elég ha csak Alan Greenspan Fed elnök beszédére gondolunk, melyben kifejtette, hogy az Egyesült Államok nem tud csődbe menni, hiszen a Fed bármennyi pénzt tud nyomtatni:

„The United States can pay any debt it has because we can always print money to do that. So there is zero probability of default"

Az idézet szerint tehát az Egyesült Államok bármikor vissza tudja fizetni az adósságát, mert annyi pénzt nyomtat, amennyit akar.

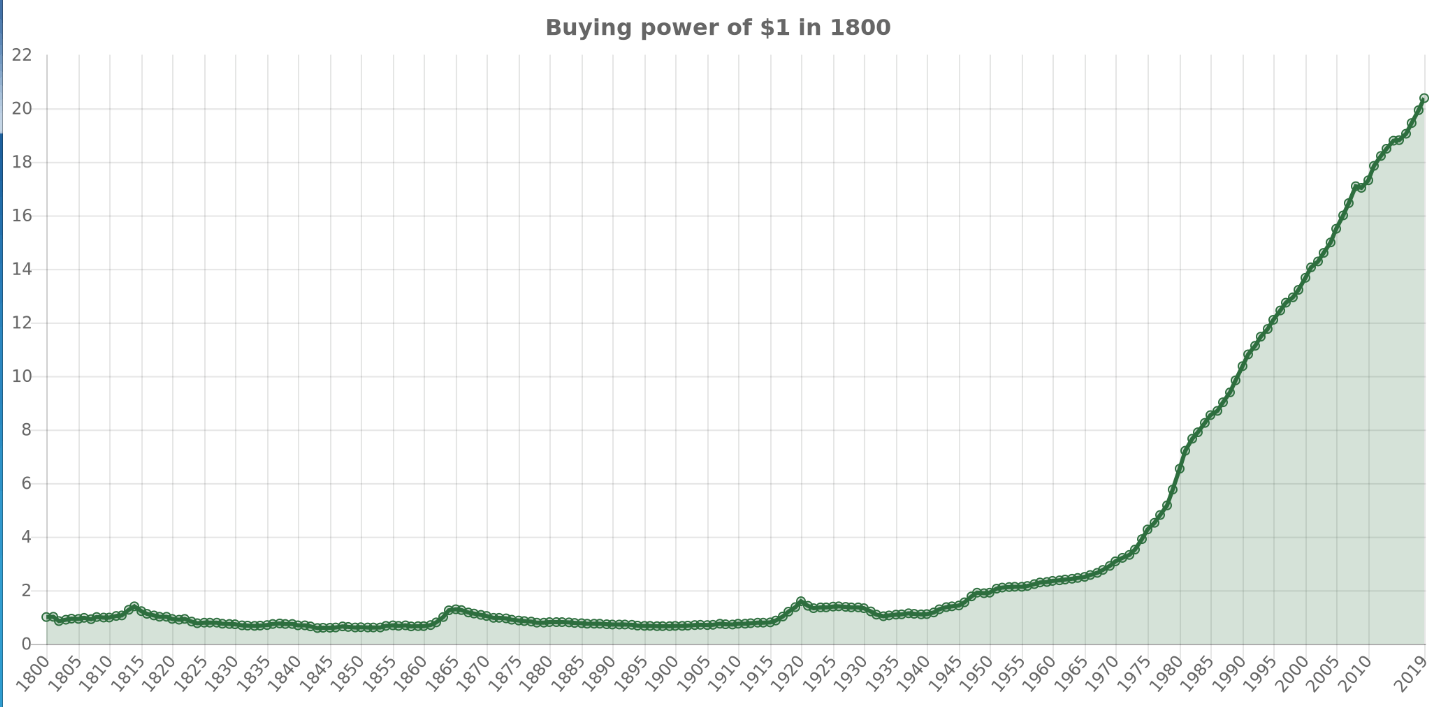

Ez azonban nem azt jelenti, hogy a pénznyomtatásnak nem lesz következménye, elég ha csak rápillantunk a dollár vásárlóértékének változására. Az adatokhoz a https://quickchart.io és officialdata.org adatait használom. Az alábbi képen azt vizsgáljuk, hogyan változott a 1 dollár vásárlóértéke az 1800-as évekhez képest, azaz az 1800-as években 1 dolláron annyi árut, szolgáltatást lehetet venni, mint ma 20 dolláron.

A grafikon lineáris, így abba a hibába esünk, hogy a múltbeli kilengéseket eltorzítja a jelenben látható magas érték. Például az 1860-as években (amerikai polgárháború), 1920-as években (nagy gazdasági válság előtti időszak) és a második világháború időszakában is vásárlóérték csökkenést tapasztalhatunk, de kétségtelen, hogy a vásárlóérték csökkenés nagy része az 1970-es éveket követően következett be. Eddig tudta ugyanis az Egyesült Államok kormánya fenntartani a második világháború után kialakított aranystandard rendszert. 1971-ben ugyanis felfüggesztik az amerikai dollár aranyra történő átváltási kötelezettségét, és ezzel együtt a dollár mögül is eltűnik az aranyfedezet, azaz átlépünk a mai modern, fiat pénz korszakába. Bővebben a témáról: Infláció és az értéktelen pénz

Nem mindegy, hogy mire költi a pénzt az állam?

Az utóbbi évtizedben azt tapasztalhattuk, hogy az olcsó hitelek (pénznyomtatás miatt) miatt az államok könnyedén el tudtak adósodni. A pénznyomtatással teremtett pénzből a jegybank megvette az állampapírokat, az Egyesült Államok kormányzata elköltötte, így egyre nagyobb államadósságot halmozott fel. Azonban fontos azt is látni, hogy nem mindegy, mire költi a pénzt az állam, van ugyanis „jó”, és van „rossz” adósság.

Dr. Woody Brock az American Gridlock című könyv szerzője szerint önmagában az adósság, vagy a költségvetési hiány nem jelent semmit. Különbséget kell tenni jó és rossz adósság, és költségvetési hiány között. Ezt egy egyszerű példával szemlélteti Dr. Bock:

„A” ország 4 billió dollárt költ 3 billió dollár bevétel mellet egy év alatt, így 1 billió dollár deficit, azaz költségvetési hiány keletkezik. Az éves hiány fedezésére tehát a kincstárnak ki kell bocsátania 1 billió dollár értékben államkötvényt, az állam ennyi hitelt vesz fel ebben az évben. A felvett 1 billió dollár hitel „A” ország esetében a többlet kiadások fedezésére szolgál, melyek a jövőben nem generálnak jövedelmet.

„B” ország ugyanúgy 4 billió dollárt költ 3 billió dollár bevétel mellet, így 1 billió dollár deficit, azaz költségvetési hiány keletkezik. „B” ország esetében azonban a felvett hitel nagyrészt különböző kormányzati projektek, befektetések finanszírozását szolgálják, például infrastruktúra fejlesztés. Tehát olyan beruházások, melyek jövőbeni hozama pozitív az ország számra. A jövőben pedig ezeknek a fejlesztéseknek, beruházásoknak a hozama megtérül, és a felvett hitel törleszthető (feltéve ha a beruházás hozama nagyobb, mint az állampapír hozama).

Az Egyesült Államokban a költségvetési kiadások jól áttekinthetők, egyszerűen elérhetők a https://www.cbpp.org oldalon. Eszerint a kiadások közel 75%-a nem produktív költségekre megy el, melyeknek jövőbeni hozama nem lesz.

A fentiek miatt mondja azt Dr. Brock, hogy “Today we are borrowing our children’s future with debt. We are witnessing the ‘hosing’ of the young.'”, azaz az adósság halmozással a gyerekeink jövőjét vesszük kölcsön..

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.