25 tőzsdei alapelvet, kifejezést beszélünk meg, melyek már évtizedek óta megállják a helyüket, és segíthetik a kezdő tőzsdei kereskedőket, befektetőket a tőzsdék működésének megértésében. Megnézzük, mit jelentenek ezek a tőzsdei mondások, szó lesz arról is, hogyan hasznosíthatók kezdőként ezek a tőzsdei bölcsességek. A tanácsok tőzsdei kereskedőknek és részvény vásárlás előtt álló befektetők számára lehet kifejezetten hasznos. Témáink:

- No one can beat the market

- Don't average down a loser

- Cut your losses and let your profit run

- If investments are keeping you awake at night, sell down to the sleeping point

- If you wouldn't buy a stock at that price, sell it!

- Bull Markets Climb a Wall of Worry

- Bear Markets Slide Down a slope of hope

- The trend is your friend

- The stock market rises as the bond market falls

- Follow the Rule of 21

- A rising tide raises all ships

- How the market reacts to news is more important than the news

- Follow the dividend law

- Buy when there is blood on street

- Never try to catch a falling knife

- Don't Short Small Stocks

- Two tumbles and jump

- Three Steps and a Stumble

- Follow the smart money

- The january effect

- As january goes, so goes the year

- Sell in may and go away

- There's always a santa claus rally

- Higher Hemlines Mean a higher market

- All wars feed bulls

1. "No one can beat the market"

A "senki sem tudja a piacot megverni" kifejezést gyakran hallhatjuk a passzív befektetési stratégiákat, indexkövető stratégiákat követők szájából. A kifejezés lényege, hogy a piaci hozamokat hosszútávon nem lehet felülmúlni. Ez az egyik oka annak, hogy a befektetési alapok jelentős része nem képes az alap referencia index hozamának felülmúlására. Tulajdonképpen a hatékony piacok elméletéből következik a fenti tőzsdei mondás, melyet számos közgazdász, kutató elfogad, és az a véleményük, hogy időzítéssel, aktív befektetéssel hosszútávon nem lehet a piaci hozamokat felülmúlni. Ha ez valakinek sikerül, akkor ez azért van, mert szerencséje volt.

Nem mindenki ért ezzel egyébként egyet Robert J. Shiller nobeldíjas közgazdász egyik interjújában kifejti, hogy számos olyan anomáliával találkozhatunk, melyek azt bizonyítják, a múltban több, különböző módszerrel is megverhettük a piacot. Az interjúban Shiller azt mondja, hogy "Easy to beat the market", azaz könnyű a piacot megverni. Az interjút itt lehet meghallgatni (sajnálatos, hogy a riporterek nem hagyják szóhoz jutni Shiller professzort):

Warren Buffett is több alkalommal kritizálta a hatékony piacok elméletét. Arról nem is beszélve, hogy élő példája (nem az egyetlen) annak, hogy több évtizeden keresztül a piaci hozamok feletti hozamot lehet elérni.

Buffet viccesen meg is jegyezte egyik befektetőknek írt levelében, hogy az ő módszereit követőknek egy alapítványt kellene létrehozni, hogy anyagilag támogathassák azokat a közgazdászokat, akik a hatékony piacok elméletét oktatják. Buffett mellett számos befektető volt, aki Graham módszerei építve a részvénypiaci hozamokat jelentősen felülmúló eredményeket ért el, például:

- Walter J. Schloss (1956-1984 között, az 500 legnagyobb amerikai vállalat, azaz S&P500 index hozama évi 8,4% volt, ezalatt Schloss eredménye évi 21%)

- Tom Knapp (1968-1973 között, az S&P500 index évi 7%-os hozama helyett, évi 20%-os hozam)

- Warren Buffett (1965-2006 között az S&P500 index évi 9%-os hozama helyett évi 21%-os eredmény)

- Charles T. Munger (1962-1975 között S&P500 index évi 5%-os hozama helyett 19,8 %-os hozam)

Részletek:

2. "Don't average down a loser"

Ismert és hasznos tőzsdei tanács, mely a leátlagolás problémájára hívja fel a figyelmet. A leátlagolás lényege, hogy ha megvásárol a befektető egy részvényt, majd ellene megy a piac, akkor újabb részvényeket vásárol alacsonyabb áron, hogy ezzel csökkentse a bekerülési értékét a teljes pozíciónak. A technikát alkalmazzák értékalapú befektetők, különböző kontra stratégiát használó befektetők, tőzsdei kereskedők. Addig nincs is probléma a leátlagolással, amíg szabályozott keretek között történik, de általában nem ez a helyzet, hanem a befektető ad-hoc próbálja menteni a kialakult negatív helyzetet. Nagyon sokszor előfordul ugyanis az, hogy a részvény ára okkal esett nagyot, azaz a piac ellen fogadunk. Ezekben az esetekben pedig a részvény ára alacsonyan marad. A helyzetet value trap-nek nevezik, utalva arra, hogy értékalapon a jó befektetések között ott vannak a csőd felé tartó társaságok. Ezeket pedig egy befektetőnek el kell tudni különíteni a többitől:

3. Cut your losses and let your profit run

Tőzsdetanfolyamok, oktatók kedvenc tőzsdei mondása: vágd el a veszteséged, és hagyd futni a nyerő pozíciókat. Egyszerűen hangzik ez a tőzsdei tanács, ennek ellenére a kezdő tőzsdei kereskedők, befektetők pont az ellenkezőjét teszik, azaz kis nyereségben eladják a részvényeket, a veszteséges ügyleteket pedig megtartják, abban reménykedve, hogy az árfolyamuk ismét emelkedni fog. Todd Salamon a Schaeffer's Investments vezetőjének egyik hírlevelében olvastam arról, hogy a professzionális kereskedők, és befektetési alapkezelők által elért hozam nagyrészt néhány jól kiválasztott befektetés, pozíció eredménye. Az általuk vizsgált körben megállapítható, hogy a legtöbb befektetőnek, kerekedőnek 50% alatti a találati aránya, azaz az esetek többségében rossz befektetést, rossz részvényt választanak. Éppen ezért fontos, hogy a rossz részvényekkel ne veszítsünk sokat, azaz vágjuk el a veszteséget. A témát a kockázatkezelés körében tárgyaltuk!

Érdekesség képen jegyzem meg, hogy pont a múlt héten kaptam egy olvasói megkeresést, melyben a levélíró a fenti alapelvet említi meg, mint értelmetlen tőzsdei lózung. Ezt a kijelentést arra alapozta, hogy ismerőse az elmúlt néhány évben több millió forintot keresett a BÉT-en úgy, hogy megvette, és kiülte a veszteséget. Nem tudom, van-e értelme megkérdőjelezni, egy több évtizedes tőzsdei alapelvet néhány szerencsés tőzsdei ügylet miatt, de vegyük azt is figyelembe, hogy amíg egy részvény erős emelkedő trendben mozog, addig jobb eredményt hoz a "kiülöm a veszteséget" kockázatkezelési stratégia, amint azonban oldalazás, netán medvepiac következik be már nem fog működni a módszer. A 2008-2009-es tőzsdei válságot megelőzően nagyon sokan megtapasztalták itt a BÉT-en is ezt a problémát. Azaz 2005-2007-ben könnyű volt pénzt keresni, de a megkeresett pénz nagy része elúszott a válság alatt, mert a "kiülöm a veszteséget" stratégiából az lett, hogy a 9000 Ft-on megvásárolt OTP részvényeket eladták, 5000, vagy 3500 forinton (az esés alja 1500 Ft volt).

4. If investments are keeping you awake at night, sell down to the sleeping point

Ez a tőzsdei tanács rávilágít a tőzsdepszichológia fontosságára, azaz ha olyan pozícióink vannak, melyek miatt nem tudunk aludni, jobb, ha eladunk belőle annyit, hogy nyugodtan aludhassunk. A hangsúly természetesen nem a nyugodt alváson van, hanem azon, hogy a túl nagy pozíció olyan lelki terhelést jelent a kereskedő, befektető számára, melynek következménye az érzelmi alapú döntés lesz. Ilyen esetekben rúgjuk fel a szabályainkat, és az ilyen esetek vezetnek a vártnál sokkal nagyobb veszteséghez.

Nemcsak kezdő tőzsdei kereskedőknek érdemes megfogadni a tanácsod, hanem tőzsdei, részvénypiaci befektetőknek is. Gyakorlatilag állandósult a válságvárás az elmúlt években, befektetők széles köre keresi azokat az indikátorokat, összefüggéseket, divergenciákat, melyek megjósolják, mikor várható a következő válság (nincs ilyen indikátor). Recesszió, gazdasági válság előbb utóbb bekövetkezik, annyit tehet a befektető, hogy felkészül rá. Ennek része, hogy a kockázatűrő képességünket felmérjük, de ökölszabályként fogadjuk meg a következő tanácsot: annyi részvényt tartsd bikapiacon, amennyit medvepiacon, eső árak mellett is megtartanál. A kockázat felmérése mellett az időzítésen alapuló befektetési stratégiákkal is csökkenthető a kockázat.

5. If you wouldn't buy a stock at that price, sell it!

Ennek a tőzsdei tanácsnak a lényege, hogy ha befektetési portfóliódban levő részvényeket a jelenlegi áron már nem vennéd meg, akkor add el őket. Tulajdonképpen ez az egyik módja annak, hogy megállapítsuk a részvény alulárazott vagy túlárazott, azaz tegyük fel magunknak a kérdést, hogy megvennénk-e a jelenlegi áron a részvényt. Ha a válasz nem, akkor ez egy figyelmeztető jelzés arra, hogy átgondoljuk a részvény eladásának lehetőségét.

A fenti tőzsdei mondással nem minden befektető ért egyet, például Warren Buffett ismert mondása, hogy "Our favorite hoding period is forever", azaz olyan részvényekbe fektetnek, melyet akár évtizedeken keresztül is tartanak. Másrészt pedig a fenntarthatatlan állapotok sokkal tovább tartanak, mint amire számítunk, és ez az élet más területei mellett, a befektetések, részvénypiac területére is vonatkozik, azaz a magas értékeltségi szint nem jelenti azt, hogy nem fog tovább emelkedni a részvény ára. Elég, ha megnézzük a tőzsdék P/E rátáját, akár a Shiller-féle P/E rátát, magas értékek mellett is évekig emelkedtek még a tőzsdék. A témáról bővebben: Mikor, miért adjuk el a részvényeket?

6. Bull Markets Climb a Wall of Worry

Az aggodalom hajtja a bikapiacot, nagyjából így lehetne lefordítani ezt a tőzsdei mondást. A lényege ennek a kifejezésnek, hogy a bikapiacon, amikor az árak emelkednek, teljesen természetes, sőt szükségszerű, hogy legyenek időszakok, amikor a befektetők aggódnak, várják a válságot stb..

Ezekben az időszakokban ugyanis nagy mennyiségű pénz kerül a partvonalra, arra várva, hogy újra befektethessék ezeket a pénzeket. Ha pedig a partvonalon várakozó pénzek ismét a tőzsdére kerülnek, újabb árfolyam emelkedési hullám veszi kezdetét. Megbeszéltük már, hogy a befektetői hangulat és a tőzsdék között fordított összefüggés figyelhető meg, azaz negatív befektetői hangulat esetén gyakori, hogy emelkedés következik be a tőzsdén, pozitív befektetői hangulat esetén pedig gyakori, hogy esnek a tőzsdék. Ebben a bejegyzésben két visszatesztelés adatait is megbeszéltük ezzel kapcsolatban.

Ha az elmúlt években visszanézed a tőzsdei híreket, láthatod, hogy amikor a legtöbb hír jelenik meg a válsággal kapcsolatban, akkor ez rendre ki is jelöli a tőzsdei esés mélypontját. A fenti mondás természetesen egyedi részvényekre is alkalmazható, azaz ha egyetlen elemzőnek sincs kifogása a részvénnyel kapcsolatban, kizárólag jó elemzői minősítéseket kap a társaság, akkor valószínűleg az árfolyam emelkedés nagy részén már túl vagyunk.

7. Bear Markets Slide Down a slope of hope

A medvepiacon a remény lejtőjén csúsznak az árak, így lehetne lefordítania következő tőzsdei mondást. Ha nem követted végig a 2001-es és a 2008-2009-es válságokat, medvepiacokat, akkor érdemes lehet a hírarchívumokat megnézned. Látni fogod, hogy a médiában folyamatosan jelentek meg a válság mélyülésével a reménykeltő hírek, vélemények, például "hamarosan ismét növekedni fog a társaságok nyeresége", a "következő negyedévben már EPS növekedés lesz". Alapkezelők, befektetési tanácsadók szólaltak meg a külföldi médiában, hogy most már itt az ideje a befektetésnek, nagyon jó vételi lehetőségek vannak. Közben pedig a tőzsdék is megállás nélkül estek. Medvepiacon tehát teljesen természetes, hogy érkeznek jó hírek, pozitív fejlemények, melyekre a piac erőteljes emelkedéssel reagál, azonban ettől függetlenül a medvepiac folytatódik, és tovább esnek az árak.

Ebből is látszik, hogy a "mélyponton veszek majd", és a "sokat esett az árfolyam, bevásárolok" stratégiák nem annyira egyszerűek, mint, aminek látszanak. Ahogy az alábbi képen láthatod, az amerikai részvénypiac 2008. szeptemberében eléri az 1200 pontos szintet (csúcstól már 22%-os esés), majd egy hónappal később már az 1000 pontos szintet (csúcstól már 35%-os esés). Mi történik akkor, ha 35%-os esésnél fekteted be a pénzed? Szépen végignézed, ahogy újabb 30%-kal csökken a befektetésed értéke. De ez akár oda is vezethet, hogy elszalasztod a befektetést, mert például 700 pontnál sem fekteted be a pénzedet, mert még mindig tovább vársz.

Azt gondolom, hogy a fenti példák is mutatják, hogy a "várok a válságig a befektetéssel' stratégia nem eléggé kidolgozott, csak így a múltból visszatekintve tűnik egyszerűnek. Bővebben: Jó befektetés a részvény vásárlás a bikapiac csúcsán?

8. The trend is your friend

Az egyik legismertebb tőzsdei mondás, kereskedők körében igen népszerű kifejezés a "trend a barátod", mely tulajdonképpen a trendkövető magatartás előnyeit jelzi. A mondás egyébként nem alap nélküli, azaz megfigyelhető, hogy egyedi részvények piacán, vagy tőzsdeindexeken az uralkodó trend irányába sokkal jobbak a kereskedési lehetőségeink, azaz magasabb találati arányra számíthatunk, nagyobb árfolyam elmozdulásra, nagyobb átlagos hozamra, és nem utolsósorban jobb hozam/kockázati arányra.

Vizsgálatok széles körén megbizonyosodhatsz erről az összefüggésről, elég, ha csak visszatesztelsz néhány trendkövető stratégiát, de beszéltünk már a japán gyertyák és árfolyam alakzatok visszateszteléséről is. Sok ezer esetet megvizsgálva is arra a következtetésre juthatunk, hogy ha egy japán gyertya, vagy árfolyamalakzat a fő trend irányába adja a jelzést, akkor magasabb a megbízhatósága, nagyobb a jelzést követően az átlagos árfolyam mozgás, és gyakran a hibaráták is alacsonyabbak. Részletek: Működik a trendkövető stratégia a tőzsdéken? 67 tőzsde, 100 éves visszatesztelése

9. The stock market rises as the bond market falls

A következő tőzsdei mondás a részvénypiac és a kötvénypiac közötti összefüggést írja le, azaz ha a részvénypiac emelkedik, akkor a kötvénypiac esik. Ennek oka tulajdonképpen az, hogy a befektetők eladják a kötvényeiket, és abból részvényeket vesznek. Az eladási megbízások miatt pedig emelkednek a hozamok a kötvények piacán, de a kötvény hozama és árfolyama között fordított az összefüggés, azaz a kötvény hozamok esni fognak.

A részvény és kötvénypiaci közötti összefüggés azonban nem minden esetben figyelhető meg. Ennek szemléltetésére részvény-kötvény ráta nagyon jól használható, azaz az S&P500 index elosztjuk a 10 éves amerikai kötvény hozamával. Alapvetően az lenne az elvárásunk, hogy ha a részvénypiacon rossz a hangulat, csökken a kockázatvállalási hajlandóság, azaz esnek a részvények, akkor a kötvénypiacon a hozamok is essenek, hiszen a befektetők részvényt eladnak és kötvénybe menekülnek. Fordított esetben pedig, amikor a részvénypiac száguld, akkor a kötvényekből kiáramlik a pénz, tehát a hozamok növekednek. A helyzet azonban az, ahogy az alábbi képen is látod, hogy a részvénypiac az elmúlt hónapokban emelkedett, ezzel együtt a kötvényeket is vették a befektetők. Éppen ezért látjuk azt, hogy a részvény-kötvény ráta emelkedik, csúcson van, ugyanis a részvénypiacon nem történt érdemi visszaesés, azaz nem az amerikai részvényekből menekült a tőke a kötvényekbe. Ha a múltban megvizsgálod a kiugró értékeket, azaz amikor hirtelen megugrott a részvény-kötvény ráta, láthatod, az esetek többsége mögött a kötvénypiaci hozamesés állt, melyet később korrekció követett, azaz a hozamok emelkedésnek indultak. A fenti témát itt fejtettük ki bővebben.

A fenti megfigyelés fordítottja is igaz, azaz ha a részvényeket eladják a befektetők, akkor kötvényeket vesznek, és így a kötvények árfolyama emelkedik. Részben ez az egyik oka annak, hogy a kötvény egy fedezeti eszköz, azaz egy átlagos befektető részvényeket vesz, amit valamekkora mennyiségű kötvénnyel fedez. Általában megfigyelhető az is, hogy válságok idején a kötvények jobban teljesítenek, mint a részvények, melynek részben a fenti összefüggés az oka, másrészt pedig a jegybankok kamatvágással, és állampapír vásárlással kezelik a válságokat. Ezek a műveletek pedig szintén erősítik a kötvények árfolyamát.

10. Follow the Rule of 21

"Kövesd a 21-es szabályt" kifejezés arra utal, hogy a tőzsdék értékelésére használt mutatók (például P/E) pontosabb képet adnak, ha az inflációt is figyelembe vesszük. Ugyanis az alacsonyabb inflációs környezet növeli a P/E mutatót, a magas inflációs környezet pedig csökkenti. A témát nem fejtem ki bővebben, mivel részletesen beszéltünk róla: Tőzsdei összeomlást jelez a 21-es szabály?

11. A rising tide raises all ships

Az "emelkedő árapály minden hajót megemel" tőzsdei kifejezés arra utal, hogy a gazdasági növekedés, pénzbőség fázisában nehezebb észrevenni a gyenge lábakon álló társaságokat. Illetve a befektetési szempontból nem megfelelő cégek árfolyama is emelkedik.

Másrészt arra is utal ez a mondás, hogy könnyű bikapiacon jó eredményeket elérni, könnyebben találunk jó befektetési lehetőségeket, többször van szerencséje a tőzsdei befektetőnek, tőzsdei kereskedőknek. Az évekig tartó bikapiacokon jutnak el oda a fegyelmezett befektetők is, hogy szabályaikat felpuhítják, a kezdő kereskedők pedig nagyon gyorsan leszoknak a stop és egyéb kockázatkezelési megoldásokról. Mert minek a stop, csak ki kell várni, hogy jó irányba menjen a részvény árfolyama.. Amilyen könnyen lehet nyerni ebben az időszakban, majd ugyanolyan könnyen veszik el a korábban megszerzett vagyon jelentős része, akkor amikor fordul a piac, és az emelkedő trendet csökkenő trend váltja fel.

Warren Buffett-től is ismerhetünk egy tartalmában hasonló jelentési idézetet: " Only when the tide goes out do you discover who's been swimming naked." Azaz csak ha az ár elvonul akkor derül ki, ki fürdik meztelenül, utalva arra, hogy a pozitív gazdasági környezet, elrejti a cégek problémáit.

12. How the market reacts to news is more important than the news

A címbeli tőzsdei mondás lényege, hogy sokkal fontosabb az, hogyan reagál a hírre a piac, mint a hír maga. Azzal ugyanis, hogy a hírre érkező piaci reakciókat vizsgáljuk, felmérhető a kereskedők, befektetők hangulata. A fentiek mellett azt is kifejezi ez a mondás, hogy a legtöbb hír hatása csak rövid távon érzékelhető, a piaci szereplők hamar elfelejtik, így a hosszútávú trendben egyfajta zajként jelennek meg. Érdemes lehet azt is figyelni, hogy bikapiaci környezetben a pozitív hírekre pozitívan reagál-e a piac, és a negatív hírek milyen hatást váltanak ki a piaci szereplőkből. Erős bikapiaci trendet jelezhet, ha a piac a negatív hírekre nem reagál érdemben. A tőzsdei hírek hatásait a hírkereskedés témakörében tárgyaltuk: Hírkereskedés alapjai, eszközei, buktatók

13. Follow the dividend law

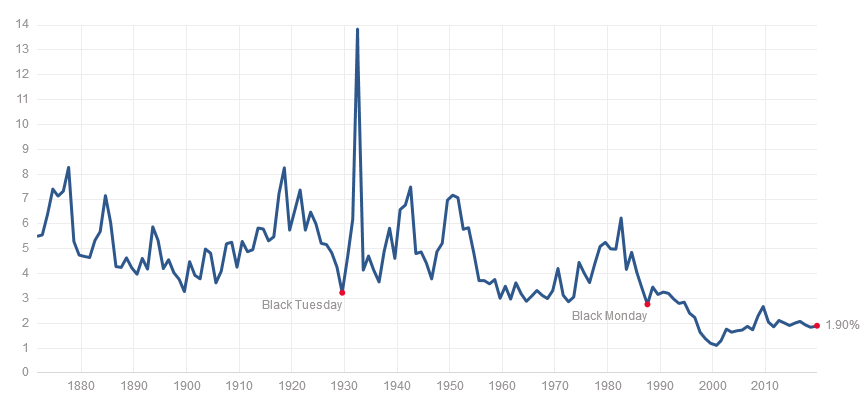

Az osztalék törvénye (dividend law) egy több évtizeddel ezelőtti, az 1950-1960-as években népszerűvé váló tőzsdei összefüggés, jelzés az S&P500 index vonatkozásában. A szabály szerint, ha az S&P500 index osztalékhozama 3% alá esik, akkor rossz idők következnek, és nem szabad részvényeket vásárolni. A 3%-os szabályt ma már nem tudjuk alkalmazni, egész egyszerűen azért, mert az elmúlt 25 évben az S&P500 index osztalékhozama a 3%-os szint alatt van, lásd alábbi képen.

(kép forrása: https://www.multpl.com/s-p-500-dividend-yield)

Mindenesetre a szabály jelzéseit részben most is figyelhetjük. Ugyanis az osztalékhozamot úgy számítjuk ki, hogy az egy részvényre jutó osztalékot osztjuk a részvény árfolyamával. Ebből pedig következik, ha a részvénypiacon jelentős drágulást, árfolyam növekedést tapasztalunk, akkor az osztalékhozam csökkenni fog, de akkor is csökken az osztalékhozam, ha a cégek visszavágják az osztalékot. Mindkettő figyelmeztető jelzés, hiszen az egyik a túlértékelt részvénypiacot jelzi, a másik pedig a kedvezőtlenné váló gazdasági környezetet. Tehát az osztalékhozam csökkenése manapság sem tekinthető jó jelnek a tőzsdéken: Megéri osztalék részvényeket vásárolni a tőzsdén?

14. Buy when there is blood on street

Az "akkor vegyél részvényeket, ha az utcán folyik a vér" tőzsdei tanács lényege, hogy akkor kell bevásárolni a részvényekből, amikor épp a legnagyobb válság kellős közepén vagyunk. A múltban gyakori volt, hogy polgárháború, gazdasági válságok idején vagy a világháborúból vesztesként kikerült országok tőzsdéin teljesen összeomlott a részvénypiac, így a mondás ezekre az esetekre vonatkozik. A fenti esetekben (nagyrészt válságok mélypontján) tehát az a jellemző, hogy a hosszú távú részvénypiaci hozam magas. Ennek ellentéte pedig amikor a tőzsdék túlértékeltek, ezekben a helyzetekben a múltban is alacsonyabb volt a várható hosszútávú hozam.

Az alábbi táblázatban láthatod a Shiller P/E mutató magas értékeit, és az 5 éves, 10 éves évesített részvénypiaci hozamokat. A múltban tehát a magas részvénypiaci értékeltség együtt járt az alacsony jövőbeni hozamokkal (5 és 10 éves távon), de ahogy látható, ez a módszer sem tökéletes, itt is vannak kivételek. 1997-ben ugyanis a Shiller P/E ráta magas értéket mutatott, mégsem lett alacsony az 5 és 10 éves részvénypiaci hozam.

|

Időpont |

Shiller P/E |

5 éves hozam |

10 éves hozam |

|

1929 |

27,1 |

-12% |

-2% |

|

1997 |

28,3 |

10% |

8% |

|

1998 |

32,9 |

0% |

6% |

|

2000 |

43,8 |

-2% |

-1 |

|

2001 |

37 |

0,5% |

1% |

|

2007 |

27,2 |

0% |

6% |

|

2015 |

26,5 |

? |

? |

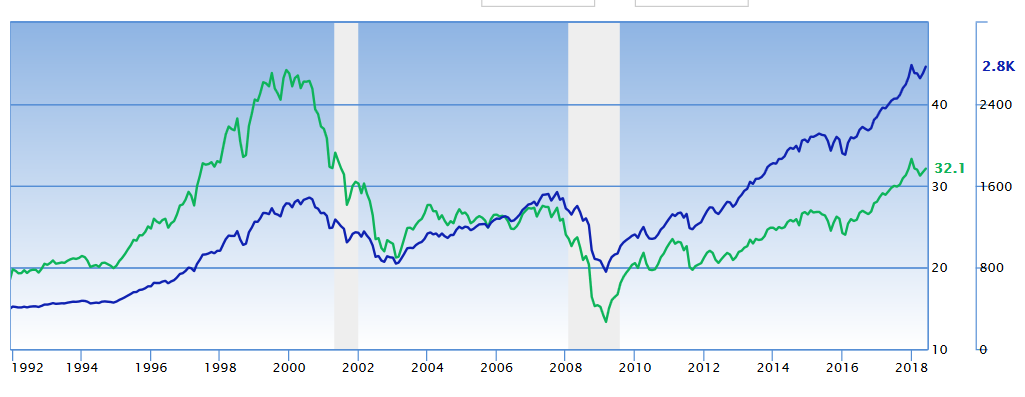

Az alábbi képen a Shiller P/E ráta (zöld görbe) és az amerikai részvénypiac (kék görbe) látható. A szürke területek jelzik azokat az időszakokat, amikor recesszió volt az Egyesült Államokban.

Lent pedig a Shiller P/E implied Market Return mutatót követhetjük nyomon, azaz a Shiller P/E mutató alapján mutatja a várható hosszútávú hozamot. Ha magas a Shiller P/E mutató értéke (jelenlegi helyzet), akkor a várható hozam alacsony (lásd grafikon -1,7%-os értékét).

Grafikon forrása: https://www.gurufocus.com/

15. Never try to catch a falling knife

Ne próbálj meg elkapni egy hulló kést tőzsdei tanács arra az esetre vonatkozik, amikor azért vásárolunk meg egy részvényt, mert sokat esett az árfolyama. A témáról egyébként már részletesen beszéltünk itt, és ez az egyik, kezdő tőzsdei kereskedők által elkövetett tipikus hiba, ugyanis a hétköznapi életben megszoktuk azt, hogy akciósan lehet megvásárolni árukat, szolgáltatásokat. Azonban a részvénypiaci "akciók" (árfolyam esések) esetében egész más az áresés oka. Csak példaképpen, ha megvásárolsz a boltban egy kerékpárt 30% vagy 50%-os kedvezménnyel, akkor te ugyanazt a kerékpárt kapod meg, amit megvásárolhattál korábban a teljes áron az akció előtt.

Azonban a részvények esetében nem ugyanazt a részvényt fogod kapni, mivel a részvényeket a piac nagyrészt a profittermelő képessége alapján árazza. Az esetek többségében pedig a nagyobb áresés, azt is jelenti, hogy olyan körülményt állt be, ami miatt a profittermelő képesség csökkent. Tehát nem ugyanazt kapod, mint amit, magasabb áron kaptál volna. Természetesen vannak kivételek, esetek, amikor az árfolyamesés csak egy természetes korrekció, de számos olyan esettel is fogsz találkozni, amikor a részvény ára az esést követően még tovább esik. A témáról itt olvashatsz bővebben: Olcsó, mélyponton levő részvények vásárlásának problémái

16. Don't Short Small Stocks

Ne shortolj kis részvényeket, így szól a következő tőzsdei tanácsunk, melynek az az alapja, hogy a vételi pozíciókkal ellentétben, a short ügyleteken korlátlan veszteségünk lehet. Amíg egy vételi pozíció esetén maximum a befektetett összeget veszíthetjük el, addig a short pozíciókon a számlánkon levő teljes összeget bukhatjuk el. Egész egyszerűen azért, mert amíg a vételi ügyleten a veszteségünk maximum 100% lehet, addig egy részvény ára nem csak 100%-ot, hanem akár sok száz százalékot is emelkedhet.

Például vásárolunk 10 darab 100 dolláros részvényt, és a társaság csődbe megy, akkor a elveszítettünk a legrosszabb esetben 1000 dollárt. De ha 10 részvénnyel shortolunk egy 100 dolláros árfolyamú részvényt, melynek árfolyama rövid idő alatt 300 dollár lesz, akkor máris 2000 dollár lesz a veszteségünk.

A "Don't Short Small Stocks" tulajdonképpen azt jelenti, hogy ne shortoljunk olyan részvényeket, melynek piaci kapitalizációja 400 millió dollár alatt van (ebbe a körbe tartoznak a centes részvények is). Egész egyszerűen azért, mert ezen részvények piacán alacsony a forgalom és a likviditás, így nagyobb piaci mozgások is bekövetkeznek. Ha pedig ellenünk meg a piac, akkor a vártnál nagyobb veszteségünk lehet.

Vegyük figyelembe, hogy az amerikai részvénypiac az ideje nagy részében emelkedő trendben mozog, hiszen az elmúlt 106 évben 20 alkalommal volt recesszió, ami összesen 23,3 év (280) hónapnyi válságnak, recessziónak (medvepiacnak) felel meg. Azaz mondhatnák azt, hogy az amerikai gazdaság elmúlt 100 évében az esetek 80%-ában pozitív hangulat volt.

Ha megnézed az amerikai részvénypiac elmúlt 100 évét, akkor az S&P500 indexen véletlenszerűen nyitott vételi pozíciók nyerési valószínűsége nem 50% volt, hanem:

- 1 hétig nyitva tartott pozíció esetén: 56%

- 2 hétig nyitva tartott pozíció esetén: 58%

- 1 hónapig nyitva tartott pozíció esetén: 61%

- 2 hónapig nyitva tartott pozíció esetén: 64%

- 3 hónapig nyitva tartott pozíció esetén: 66%

- 6 hónapig nyitva tartott pozíció esetén: 70%

- 9 hónapig nyitva tartott pozíció esetén: 72%

Ha a fentieket a shortolásra szeretnénk lefordítani, akkor a 100%-ból kell kivonni az értékeket, azaz az S&P500 indexen az elmúlt 100 évben az egy 1 hónapig nyitvatartott short pozíció nyerési valószínűsége 100%-61%, azaz 39% volt. További részletek: A shortolás és a short ügyletek rejtett titkai

17. Two tumbles and jump

A "Two tumbles and jump" tőzsdei mondás már kevésbé ismert a tőzsdei kereskedők körében. Az összefüggés azon a megfigyelésen alapul, hogy ha a fed kétszer egymás után kamatot vág, akkor a részvények árfolyama emelkedésnek indul. A szabályról bővebben Norman Fosback Stock Market Logic című könyvében olvashatsz.

De a Fed lépéseinek követését ismert hedge fund managerek is fontosnak tartják. Stanley Druckenmiller a következőket mondja:

"Earnings don’t move the overall market; it’s the Federal Reserve Board… focus on the central banks and focus on the movement of liquidity… most people in the market are looking for earnings and conventional measures. It’s liquidity that moves markets."

Az idézet lényeg, hogy Druckenmiller szerint nem a gyorsjelentések mozgatják a piacot, hanem a likviditás, amit a Fed szabályoz. A legtöbb ember azt gondolja, hogy a vállalati jelentések az általános mozgató erő a piacon, pedig ez az általános erő a likviditás. Druckenmiller megfigyeléseit azért is érdemes megfogadni, mert három évtizedes pályafutása alatt átlagosan évi 30%-os nyereséget ért el az általa kezelt hedge fund-ok ügyfeleinek. Druckenmiller tőzsdei spekulációval kapcsolatos gondolatairól a The Market Wizard könyvben olvashatsz bővebben.

Fosback megfigyelte azt is, hogy nemcsak az irányadó kamat, hanem a kötelező tartalékráta csökkentése is hasonló folyamatokat indít be a részvénypiacokon. Értelemszerűen minden olyan intézkedés, mely növeli a likviditás, a részvénypiaci árfolyam emelkedést támogatja. A témáról bővebben itt beszéltünk.

18. Three Steps and a Stumble

A "Three Steps and a Stumble" szabály az előző fordítottja, azaz ha a Fed háromszor egymás után kamatot emel, akkor a részvénypiac esni fog. A hatás szintén magyarázható azzal, hogy csökken a rendszerben a likviditás, és ezen felül a kamatemelés lassíthatja a túlfűtötté váló gazdasági növekedést. Ugyanakkor a közelmúltban is láthatunk esete arra, hogy enyhe kamatemelések után sem esett érdemben a részvénypiac. A témát itt tárgyaltuk bővebben.

19. Follow the smart money

A "kövesd az okos pénzt" tőzsdei szabály azt javasolja a kereskedőknek, hogy folyamatosan vizsgáljuk mit tesznek az intézményi befektetők a részvénypiacokon. Erre a célra már megbeszéltük az alábbi mutatókat:

- Miért kell követni az okos pénzt tőzsdei kereskedőként?

- Mennyi készpénzt tartanak a részvény alapok?

- Miért figyeljük, hogy mennyi készpénzt tartanak a részvény alapok?

- NAAIM index vizsgálata kezdő tőzsdei kereskedőként

- COT report használata a tőzsdei kereskedésben

- Hogyan alakul az intézményi befektetők, bennfentesek részvény vásárlása

- A forgalom vizsgálata a tőzsdei kereskedés során

- Okos pénz/buta pénz indikátor

- Okos pénz - buta pénz spread

Ezen felül pedig az elemzői véleményeket is érdemes szem előtt tartani. Ezt természetesen nem a hagyományos értelembe véve kellene tenni, azaz ha az elemzők vételre ajánlják a részvényt, akkor vásárolunk a részvényből, hanem megnézzük, hogy az elemzők széles köre vételre ajánlja-e a részvényt (a részleteket itt találod: Részvény célárak: Milyen hibákat követhetünk el a követésükkel? ).

Ugyanis, ha az elemzők többsége már vételi ajánlást tett a részvényre, akkor a partvonalon levő pénz, már megtalálta a részvényt, azaz valószínűleg az árfolyam emelkedés nagy részén már túl vagyunk. A partvonalon várakozó pénz pedig véges mennyiségű, és jelentős árfolyam emelkedésre csak akkor számíthatunk, ha ismét nagyobb mennyiségű új vevő érkezik a piacra.

20. The january effect

A január effektusnak alapvetően két jelentéstartalma van a tőzsdei kereskedésben. Az egyik azon a megfigyelésen alapul, hogy január hónapban átlaghoz képest jobban teljesítenek a tőzsdék. A másik pedig, hogy a január effektus egyfajta indikátor, barométer, azaz a tőzsde egész éves teljesítményére vonatkozóan előrejelzést adhat (ezt a következő bekezdésben tárgyaljuk).

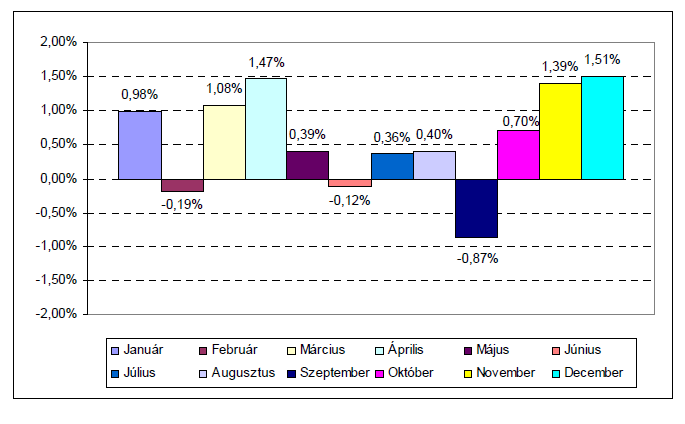

A január effektus alapja az a megfigyelés, hogy a múltban január hónap tőzsdei teljesítményének átlaga magas. Az interneten számos forrásból találhatunk kimutatásokat a szezonalitásra, azaz egyes hónapok átlaghozama jelentősen eltérhet. Az alábbi grafikon az AEGON 2010-es kitekintő elemzéséből származik. Megtekinthetjük az S&P500 index hónapokra lebontott átlaghozamait. Jól látható a grafikonon, hogy a 0,98%-os átlagos hozamával a január hónap az ötödik legjobb teljesítményű hónap.

Láthatjuk a fenti grafikonon, hogy január hónapban valóban magasabb az átlagos hozam a tőzsdéken, azonban az átlag senkit ne tévesszen meg. Ugyanis 1950-2010 között 24 évben volt olyan január hónap, amikor a tőzsdéken negatív hozamot érhettünk el január hónapban. Tehát nem volt emelkedés, hanem esés, esetenként jelentős árfolyam esést tapasztalhattunk, például 2008, 2009, 2010 januárjában -6%, -8,5%, -3,7%-os eséseket láthattunk a tőzsdéken. Bővebben: Január effektus, január hatás a tőzsdéken

21. As january goes, so goes the year

Ahogy a január alakul, úgy alakul az év tartja az ismert tőzsdei mondás. A január effektus mellett a január barométer tulajdonképpen az év első hónapja alapján jósolja meg, hogy mi várható az évben. Eszerint, ha az év első hónapjában emelkednek a tőzsdék, akkor emelkedő trend jellemzi majd az évet. Fordított esetben pedig, ha január hónapban esnek a tőzsdék, akkor gyenge évre számíthatunk. Bár valóban igaz, hogy az 1950-es évektől kezdődően mindössze 13 alkalommal tévedtünk volna a január barométer jelzése alapján, azonban több probléma is van ezzel az összefüggéssel.

Egyrészt a január barométer jelzéséhez meg kell várnunk január hónap végét, azaz legkorábban február 1-én fektethetünk be. Például 1987-ben január hónap emelkedő volt, 13,2%-ot emelkedett az S&P500 index ebben a hónapban, és valóban jól előre jelezte a tőzsdei mozgásokat, ugyanis év végére 2%-os árfolyam emelkedést láttunk az S&P500 indexen. Ugyanakkor, ha február 1-én vásároltuk meg az S&P500 indexet, akkor az emelkedő év ellenére 10%-os mínuszban leszünk év végére.

Jónak tűnik az is, hogy az elmúlt 60 évben 13 alkalommal adott téves jelet, azaz a megbízhatósága a jelzésnek 80% körüli, de ezt egy olyan piacon mértük, ahol az elmúlt 106 évben 20 alkalommal volt recesszió, ami összesen 23,3 év (280) hónapnyi válságnak, recessziónak (medvepiacnak) felel meg. Azaz mondhatnák azt, hogy az amerikai gazdaság elmúlt 100 évében az esetek 80%-ában pozitív hangulat volt.

22. Sell in may and go away

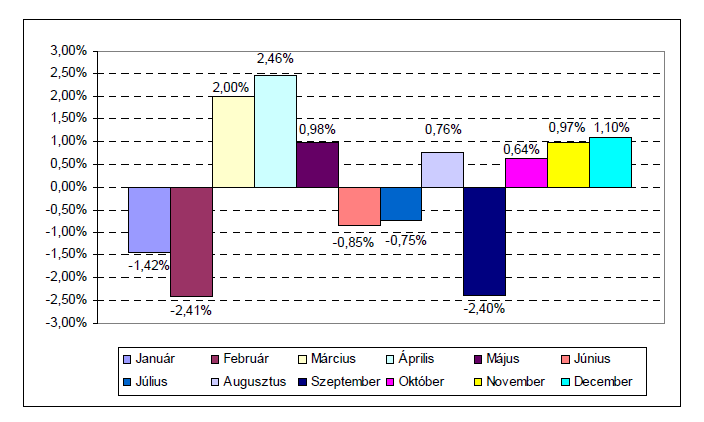

A "Sell in May and Go Away" egy jól ismert tőzsdei kifejezés, mely tulajdonképpen arra figyelmezteti a befektetőket, hogy májusban adják el a részvényeiket, ugyanis a szezonális hatások miatt a májustól-szeptemberig tartó időszakok gyengék a tőzsdéken. A teljes tőzsdei mondás egyébként így szól: "Sell in May and Go Away and come on back on St. Leger's Day". Az alábbi két grafikon pedig az AEGON 2010-es kitekintő elemzéséből származik.

Elmúlt 50 év átlag hozamai havi bontásban:

Elmúlt 10 év átlag hozamai havi bontásban:

Az érdekessége a fentieknek, hogy a 100 éves, 50 éves és 10 éves időtávokon is rendre gyenge átlaghozamok jellemzik a nyári hónapokat és szeptembert is. Részletek: Mi igaz a "Sell in May and Go Away" mondásból?

23. There's always a santa claus rally

Az ismert tőzsdei mondás szerint december hónapban jön a mikulás rally a tőzsdéken. A mikulás rally időszaka általában az év utolsó 5 hete, azaz november végétől december végéig tartó időszak. Beletartozik tehát a mikulás rally-ba az ünnepek közötti időszak, amikor rendszerint alacsony a likviditás, kevés a piaci szereplő a tőzsdéken. A mikulás rally mögött az a megfigyelés áll, hogy a tőzsdéken jobb átlaghozamot lehet elérni december hónapban.

A mikulás rally mögött az a hosszútávú megfigyelés áll, hogy az év többi hónapjához képest december hónapban jobban teljesítenek az amerikai tőzsdék. A "Sell in may and go away" tőzsdei mondás kapcsán már eljött az alábbi ábra. Láthatjuk, hogy a december hónap rendelkezik a legnagyobb átlaghozammal (1,51%) az S&P500 indexre vonatkozóan.

Gyakori, hogy a befektetőnek a fenti grafikon elég is ahhoz, hogy elkezdjen vásárolni a tőzsdén, azonban ha részletesen megnézzük a dolgot, akkor a helyzet nem ennyire egyszerű. A fenti adat ugyanis átlaghozam. Ez nem azt jelenti, hogy nincsenek veszteséges december hónapok. Az átlaghozam úgy jön ki, hogy több évtizedre visszamenőleg megvizsgáljuk december hónapban az S&P500 index teljesítményét, majd ezeket a hozamokat összeadjuk és elosztjuk az évek számával. Vannak tehát olyan évek, amikor negatív az elérhető hozam, ezek csökkentik az átlaghozamot.

Az alábbi képen láthatjuk az 50-es évek óta az S&P500 index havi teljesítményét. Jó pár olyan évet találunk, amikor 0 közeli hozamok vagy negatív hozamok voltak elérhetők december hónapban.

(kép forrása: bullmarkets.co)

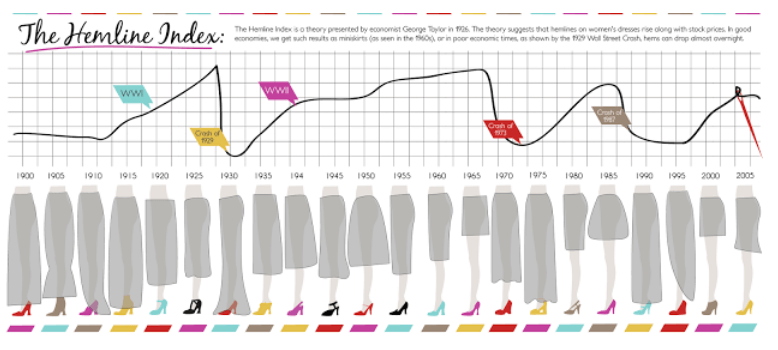

24. Higher Hemlines Mean a higher market

Ezen tőzsdei összefüggés szerint a hölgyek szoknyájának hossza és a gazdaság teljesítménye (tőzsdei árfolyamok mozgása) között fordított arányosság figyelhető meg. Azaz, ha az aktuális divatot a szoknyák hosszúságának csökkenése jellemzi, akkor a tőzsdéken árfolyam emelkedést tapasztalhatunk, jó állapotban van a gazdaság. Az alábbi képen látható az elmúlt közel 100 évben, hogyan változott a szoknya hosszúsága, és a grafikonon a tőzsde árfolyam mozgása is megfigyelhető. Érdekes, hogy a grafikon alapján tapasztalhatunk együtt mozgást, korrelációt.

(kép forrása: https://steemit.com)

A témához kapcsolódó hemline idexet, és a fenti összefüggést vizsgáló tanulmányt is megbeszéljük ebben a bejegyzésben.

25. All wars feed bulls

Ennek a tőzsdei mondásnak az a lényege, hogy a háború támogatja a bikapiacot, azaz a háborúk alatt a tőzsdék emelkednek. A mondás mögötti logika abból indul ki, hogy háborúk idején a hadiipar és nyersanyagipar sokkal nagyobb bevételre, és nyereségre tehet szert, ez pedig támogatja ezen iparágak és szektorok részvényeinek árfolyamát. Azonban háború és háború között óriási különbség van, így például az amerikai polgárháború az 1860-as években jelentős gazdasági károkat okozott. A fegyverkezés miatti óriási adósságot, pénznyomtatással próbálták kezelni a déli államok, ami pedig hiperinflációhoz vezetett. Hasonló helyzetet láthattunk a második világháborúban, ahol a vesztes országok kötvénypiacain és tőzsdéin 90-100%-os árfolyam esés következett be, lásd alábbi képen.

(Kép forrása: Stocks for the long run könyv)

A győztes országok gazdasága is átalakult, például az Egyesült Államokban a General Motors autók helyett tankokat gyártott, a Ford repülőgép motorokat készített. Az alábbi képen az első világháború (WWI) a második világháború (WWII) és a vietnámi háború időszakait láthatod bejelölve és a Dow Jones tőzsdeindex grafikonját.

(Kép forrása: Stock Trader's Almanac könyv)

Magenta színnel a fogyasztói árindex is látható, ami egyúttal jelzi, hogy a háborúk alatt az infláció jelentősen megnövekedett. Részletek: Háborúk, konfliktusok és a tőzsde: Érdemes részvényt vásárolni ilyenkor?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.