A kriptoeszközök kereskedésének egyik népszerű és kényelmes módja az ún. kriptotőzsdéken, más néven bitcoin váltóknál, (angolul bitcoin exchange) történő kereskedés. A cikkünkben a kriptotőzsdék rangsorlásának fontosabb szempontjait tekintjük át. Megbeszéljük, hol találjuk a kriptotőzsdék átfogó listáját, milyen szempontokat célszerű figyelembe venni, hogy a legjobb kriptotőzsdét ki tudjuk választani. Szó lesz a kriptotőzsdékkel összefüggő legfontosabb vizsgálatokról, például arról, hogy a kriptotőzsdék számláinak figyelése előnyhöz juttathatja a kereskedőket, de beszélünk arról is, hogy a kriptotőzsdék forgalmának jelentős része manipulált. Témáink:

- Mit kell tudni a kriptotőzsdékről?

- Mennyire biztonságosak a kriptotőzsdék, bitcoin váltók?

- Melyek a legnagyobb kriptotőzsdék?

- A kriptotőzsdék számláinak figyelése többletinformációt hordoz?

- Kriptotőzsdék és a fake trading, wash trading csalás

- Mennyire jellemző a kriptotőzsdéken a wash trading?

- Arbitrázslehetőség a kriptotőzsdéken

Mit kell tudni a kriptotőzsdékről?

A kriptotőzsdék azok a kereskedési helyszínek, ahol különböző kriptoeszközök átváltására lehetősége van a kereskedőknek, befektetőknek. A megnevezés azonban erősen félrevezetheti a tájékozatlan befektetőket. Egész egyszerűen azért, mert a kriptotőzsde és a hagyományos részvénypiaci tőzsde között nem célszerű párhuzamot állítani. A részvénypiaci tőzsde egy szigorú kereskedési szabályokkal, befektetővédelmi mechanizmusokkal és felügyeleti kontroll alatt tartott kereskedési helyszín. Ráadásul a hagyományos tőzsdéken a kereskedési helyszín és a kereskedést lebonyolító ügynök (bróker) személye elkülönül. A hagyományos részvénypiacon a tőzsde és a brókercég két különálló jogi személy, azaz ha részvényekkel szeretnél kereskedni, szükséged van egy brókercégre, mely majd közvetíti a megbízásaid a tőzsde felé. A kriptotőzsde esetében szó sincs erről. Itt a tőzsde és a brókercég ugyanaz a személy, azaz egy ún. market maker működési modellt látunk, melyben vagy a kriptotőzsde vagy egy másik ügyfél áll az ügylet ellenoldalán. Létezik ilyen a hagyományos tőkepiaci keretek között, ide sorolhatók az OTC és forex brókerek, melyek működési sajátossága hasonlít a kriptotőzsdék működésére, lásd itt. Ugyanakkor, amíg a forex és OTC bróker az esetek többségében piaci felügyelet alatt állnak, és gyakran ehhez befektető védelmi biztosítás is kapcsolódik, addig ilyenről nem beszélhetünk a legtöbb kriptotőzsde esetében.

A kezdeti időszakban a kriptoeszközöket kiszámoló, kibányászó társaságok alakították a kriptőzsdéket, ahol a kibányászott kriptoeszközöket értékesítették. Ebből talál látható, hogy a kezdeti kriptotőzsdék erősen befolyásolni tudták a piacot, tekintettel arra, hogy a kínálat jelentős részét a kezükben tartották. Arra is láthattunk példát a múltban, hogy fake kriptotőzsdéket hoztak létre csalók, és a kereskedők által beutalt eszközökkel eltűntek, de arra is volt példa, hogy rendőrség razzia (bűncselekmény miatt) során lefoglalták a kriptotőzsde számítógépeit, és a befektetők így veszítették el a befektetésüket. A kezdeti időkben, néhány évvel ezelőtt tehát egy átlagot kriptotőzsdénél pénzt, befektetési eszközöket tartani meglehetősen kockázatos volt. Ma már valamennyit szigorodott a helyzet, azaz vannak olyan kriptotőzsdék, melyek igyekeznek átláthatóbban működni, de vélhetően a jelenleg is működő 382 kriptotőzsde többségéről ez nem mondható el. Gondoljunk csak arra, hogy nagyon sok cég távoli országokban, offshore országokban működik, melyre semmilyen pénzügyi felügyelet és befektetővédelmi eljárás nem vonatkozik. A kriptotőzsdék azonban nem csak azzal élhetnek vissza, hogy a kínálati oldalt manipulálják, hanem a kereskedési forgalmat is képesek befolyásolni. Ezeket a technikákat a részvénypiacon is alkalmazzák és fake trading, illetve wash trading néven ismerjük őket. További részleteket az alábbi előadáson beszélünk meg.

Mennyire biztonságosak a kriptotőzsdék, bitcoin váltók?

A rövid válasz a fenti kérdésre, hogy semennyire. Kifejtve ez alatt azt értem, hogy a társaságok többsége nem áll szabályozás, felügyelet alatt, azaz ha bármilyen visszaélés, manipuláció áldozata lesz a kereskedő, akkor nagy valószínűséggel csak saját magára számíthat. Érdemes arra is készülni, hogy a legtöbb kriptotőzsde offshore országokban vagy Európán kívüli távoli országokban működik. Az ilyen cégeknél bajba kerülő magyar befektetők nem számíthatnak fogyasztóvédelmi, felügyeleti segítségre, befektetővédelmi biztosítás sincs, így a kiválasztás egyik fontos szempontja lehet a kriptotőzsde székhelye. Nincs tehát kompenzációs alap, befektető védelmi alap, amely valamilyen módon kártalanítja a befektetőt. Mivel korábban már megtapasztalhattunk bitcoin váltó csődöket, így valószínű, akik, már évek óta a piacot követik tisztában vannak ezekkel a kockázatokkal, de az új befektetők számára ez nem biztos, hogy egyértelmű.

A kockázat mérsékelhető úgy, hogy az alábbiakban leírt szempontokat figyelembe vesszük, de ezek sem jelentenek garanciát arra nézve, hogy a jövőben nem lesz probléma az általunk kiválasztott kriptotőzsdével. Ugyanakkor a kockázatok tovább mérsékelhetők, ha nem tartunk nagy összeget a számlánkon, azaz a kereskedést követően a kriptoeszközöket kiutaljuk a saját, általunk létrehozott (és nem a kriptotőzsdén létrehozott) pénztárcába (részletek itt).

A másik használható alternatíva, ha csak a legnagyobb kriptoeszközökkel kereskedünk, akkor ezt valamilyen szabályozott piacon tesszük meg, például forex, OTC brókercégnél, vagy tőzsdén (kriptovaluta ETN alapokkal) vagy határidős piacon. Ezekben az esetekben már a számlán levő tőkénk egy felügyelt, szabályozás alatti pénzintézetnél van, így az esetek többségében létezik egy befektető védelmi alap, kompenzációs alap, amely csőd esetén kártalanításhoz juttatja a befektetőt. Az alábbi előadáson már az OTC brókercégekkel kapcsolatos számlanyitás részleteit beszéljük meg. Ezeknél a cégeknél CFD formában lehet kereskedni a kriptovalutákkal. Ez a megoldás első sorban a rövid távú kereskedőknek lehet ideális, és aki években gondolkodik, annak nem feltétlenül jó megoldás a CFD termék. Ha befektetőként szeretnék a kriptovaluták piacán megjelenni, akkor ma már számos ETN alap is elérhető a tőzsdéken.

Működési megbízhatóság, bitcoin tőzsdék rangsora

Látható tehát a fenti bekezdésből, hogy alapesetben a legtöbb kriptotőzsde nem biztonságos, ugyanakkor a működés megbízhatósága szerint rangsorolhatjuk a tőzsdéket. A működés megbízhatósága alatt tehát azt értjük, hogy a tőzsdén likvid a kereskedés, alacsony a volatilitás, a megbízások pontosan, gyorsan teljesülnek. Nézzük át a fontosabb mutatókat.

1) Forgalom a kriptotőzsdéken

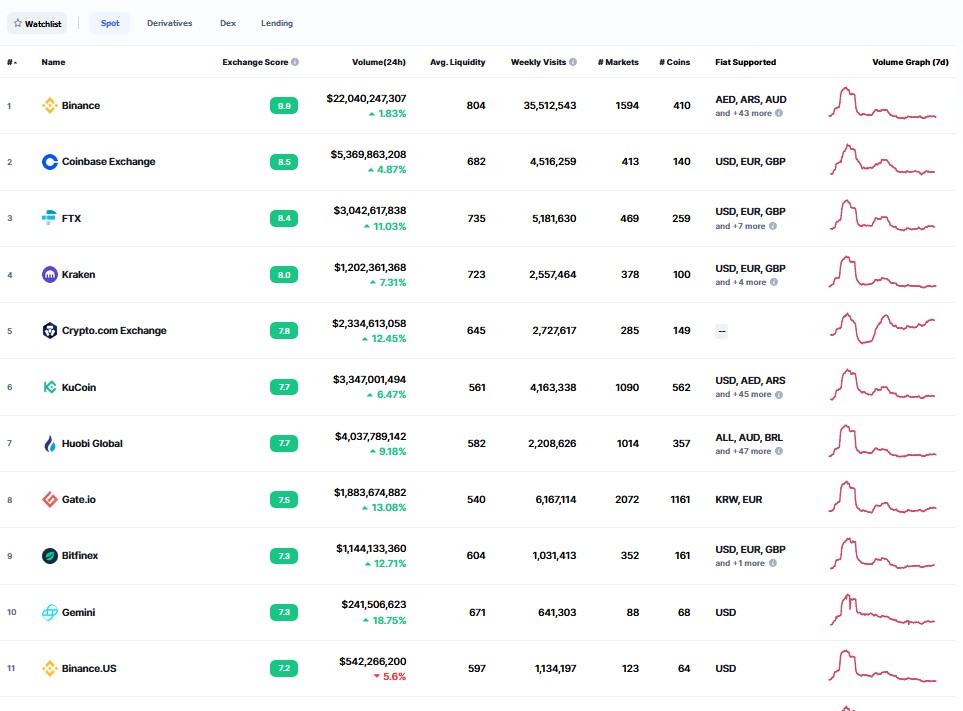

Azok a bitcoin tőzsdék, melyeken a napi forgalom jelentős része zajlik, biztosíthatják azt a kritériumot, hogy likvid lesz a kereskedés, pontosan teljesülnek a megbízások, a spread alacsonyabb lesz. Az alábbi képen a legforgalmasabb tőzsdéket láthatjuk a cikk írásának pillanatában. A rangsor folyamatosan változik, attól függően épp, melyik földrajzi régióban népszerű a kriptovalutákkal történő kereskedés, de vannak régi, állandó szereplők is. Az aktuális adatokat itt tudjuk megtekinteni.

Sajnos a forgalom önmagában nem elegendő, ugyanis különböző technikákkal könnyedén manipulálható (lásd lentebb).

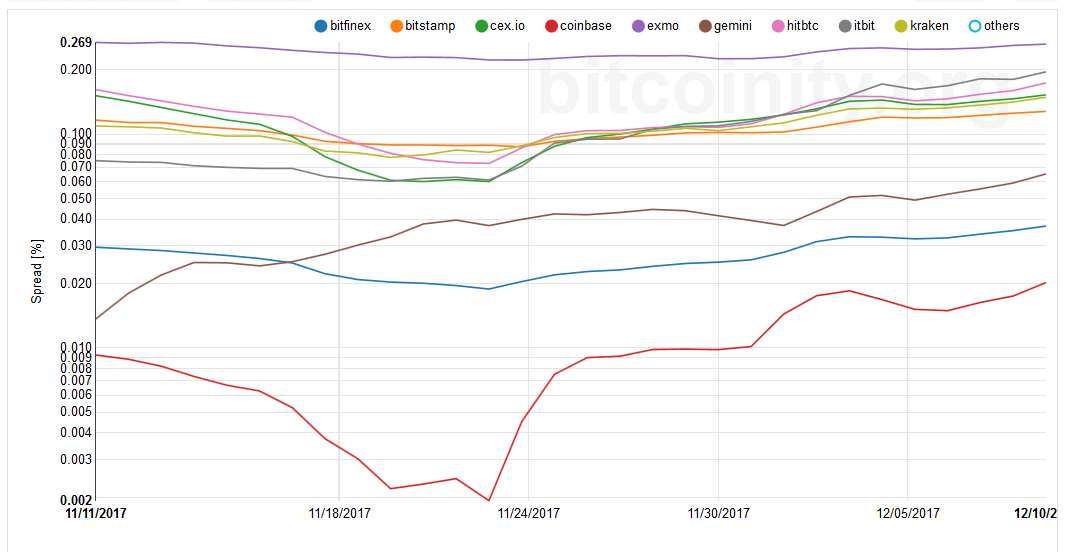

2) Spread a kriptotőzsdéken

A spread a legjobb vételi és eladási ajánlat közötti különbséget mutatja. Ha nincs kereskedési jutalék, akkor a spread lesz a költségünk. A legtöbb kriptotőzsdén, OTC brókernél a spread az egyetlen költség, melyet a brókercégek bizonyos korlátok között módosíthatnak. A nagy forgalommal fordítottan arányos a spread, azaz a nagy forgalmú tőzsdéken alacsonyabb spreadet (vételi-eladási oldal közötti különbség) tapasztalhatunk (aktuális adatok itt). Az alábbi képen az előző 30 nap spread változás a nagyobb tőzsdéken.

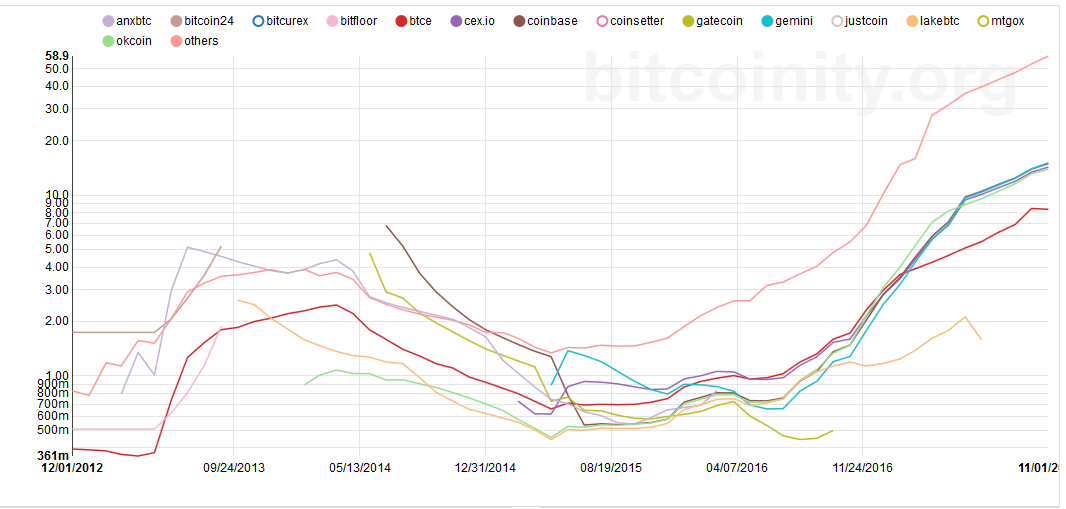

3) Kriptotőzsdék volatilitása

A volatilitás az átlagtól való eltérést jelenti, de a jelenlegi helyzetben azt vizsgáljuk, hogy az egyes tőzsdéken mennyire tér el a kereskedés a piac egészéhez viszonyítva. Az alábbi képen egy hosszú távú 5 éves visszatekintést követhetünk. Általános tendencia a volatilitás növekedés, ami magyarázható a jelenleg tapasztalható meredek árfolyam-emelkedéssel. De látható, hogy a nagy volatilitáson belül is találunk olyan tőzsdéket, ahol nagyobb a volatilitás, illetve, ahol kisebb (az ábra jobb oldalán vizsgáljuk az utolsó adatokat). Az ábrán rózsaszínnel jelölve a legnagyobb volatilitású bitcoin tőzsdék az other kategóriába tartoznak, azaz a kis forgalmú bitcoin tőzsdék. Tehát ez is utal arra, hogy a forgalom és a volatlitás korrelációban van a bitcoin tőzsdék piacán.

Forrás: data.bitcoinity.org

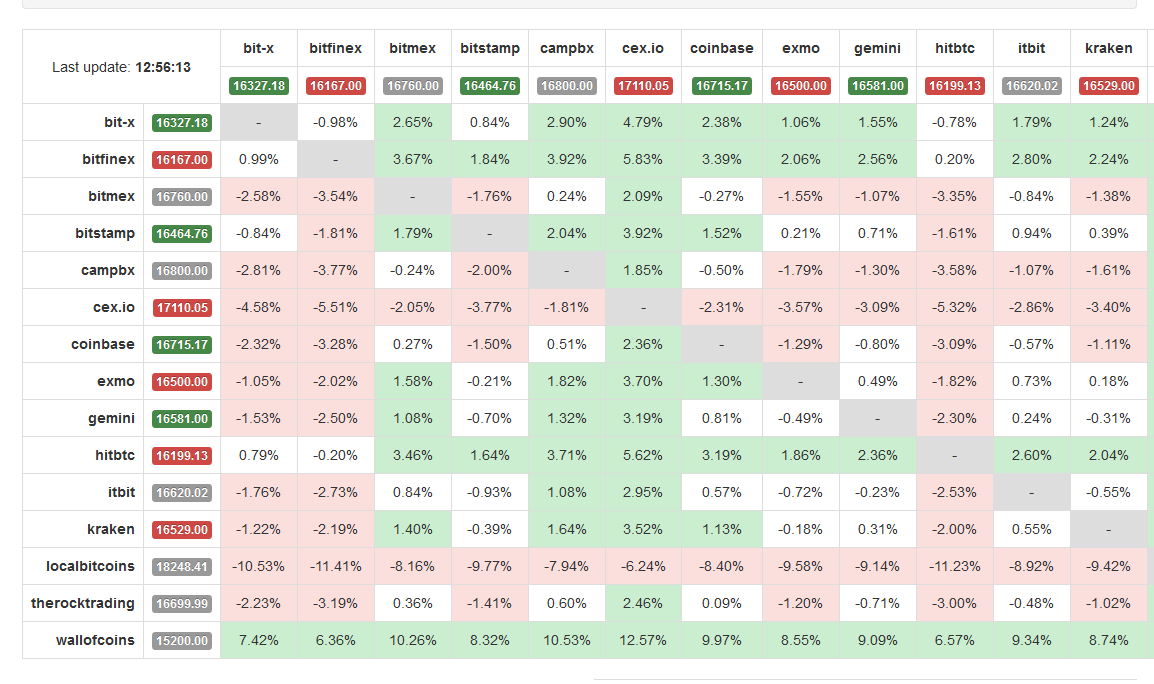

4) Árazási különbségek a kriptotőzsdéken

A nagy volatilitás, alacsony forgalom árazási eltéréseket is okozhat. Például láthattunk arra példát, hogy egyik bitcoin tőzsdén 17.000 dollár egy bitcoin, a másik tőzsdén 19.000 dollár a bitcoin árfolyama. Ezeket tudjuk figyelni a következő hivatkozáson. Az alábbi képen a táblázat azt mutatja, hogy a különböző tőzsdéken mennyire tér el a bitcoin árfolyama. Például ha azt szeretnénk megtudni, hogy a Gemini tőzsdén a többi bitcoin tőzsdéhez képest hogyan változnak az árak, akkor keressük meg a táblázat Gemini sorát, majd az oszlopok alapján le tudjuk olvasni, hogy a többi bitcoin tőzsdén mennyire tér el az árfolyam. Például Bitfinex oszlop és gemmini sor metszetében -2,5%, azt mutatja, hogy a bitfinex tőzsdén 2,5%-kal olcsóbb a bitcoin.

A fenti adatok tehát abban lehetnek a segítségünkre, hogy jobban átlássuk a bitcoin tőzsdéket, illetve a működési megbízhatóság néhány paraméterét vizsgálni tudjuk. Ugyanakkor érdemes lehet megvizsgálni a cég tulajdonosait, pénzügyi adatait (sokszor nem publikus), a cég székhelyét (offshore cégek esetében még a tulajdonos is rejtve maradhat).

Melyek a legnagyobb kriptotőzsdék?

A kriptotőzsdék kiválasztása, számlanyitás kérdéskörében is segítségünkre lehet a coinmarketcap.com weboldal, ugyanis több, mint 300 kriptotőzsde adatait találjuk meg egy helyen. Többek között megtudhatjuk, hogy melyek a legnagyobb forgalmat lebonyolító tőzsdék, melyek azok a tőzsdék, ahol a legtöbb kriptoeszköz érhető el, illetve arról is tájékozódhatunk, hogy milyen fiat pénzt (hagyományos devizát) fogadnak el a kriptotőzsdék.

A kriptotőzsdék számláinak figyelése többletinformációt hordoz?

A részvénypiacon köztudott összefüggés, hogy a kisbefektetők összesített pozíciói, az ún. order imbalance többletinformációt hordoz, és összefüggésbe hozható egy részvény 1-21 napos jövőbeni hozamával (részleteket lásd itt). A részvénypiacon azonban lényegesen egyszerűbb a helyzet, hiszen egyetlen tőzsde van, bár több kereskedési helyszínen, de jól követhetők a megbízások, sőt léteznek ingyenes adatbázisok az order imbalance adatok lekérdezésére. Ezzel szemben a kriptovaluták piacán 400 tőzsde van, és többségük nem ad ki semmilyen adatot a kereskedési forgalmon kívül, azaz a vételi és eladási megbízásokat nem tudjuk összegezni, így az order imbalance sem határozható meg. Ugyanakkor a kriptovalutáknak van egy olyan speciális tulajdonsága, ami a részvénypiacoknak nincs. Ez pedig az lenne, hogy a befektetők kiutalják a saját pénztárcájukba a kriptoeszközeiket (saját maguk tárolják), és a kriptoeszközök mozgása jól követhető, tekintettel arra, hogy a kriptotőzsdék pénztárcái publikusak és a tranzakciók (ki- és beutalások) is követhetők.

Ha tehát követjük a fenti logikát, akkor azokban az időszakokban, amikor nagyon sok befektető beutal a pénztárcájáról a kriptotőzsde pénztárcájába, megnövekszik a kriptotőzsde számláján levő kriptoeszköz. Ezeknek a beutalásoknak a fő célja az lehet, hogy a befektető eladja a kriptoeszközét. Ha pedig nagyon sok befektető adja el a kriptoeszközét például a bitcoinját, akkor ez a következő időszakban csökkenő árfolyamot eredményez. Ez pedig azt is jelenti, hogy a nagy kriptotőzsdék walletjeit érdemes figyelni, és a növekő számlaméret alacsonyabb jövőbeni hozamot jelez előre. Ezek fontos információk lehetnek egy rövid távú kereskedő számára, hiszen dönthet a megnyitott pozíciók lezárásáról (főleg akkor, ha vételi pozíciókat nyitott), de felkészülhet a short pozíciók nyitására, és akár a piaci hangulat változását is jelezhetik a fentiek. A kérdés csak az, hogy valóban igaz-e a feltételezésünk. Nézzük ennek részleteit.

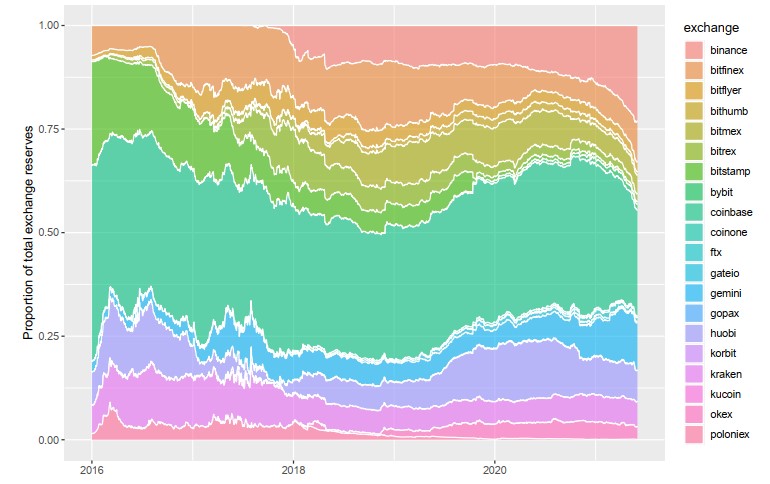

A fenti kérdésben egy átfogó vizsgálat jelent meg a Loaded for Bear: Bitcoin Private Wallets, Exchange Reserves and Prices cím alatt. A kutatásban a 300 kriptotőzsde közül a 20 legnagyobb kriptotőzsde pénztárcáit vizsgálták meg. Látható az alábbi grafikonon, hogy a 20 legnagyobb szereplő között is néhány nagyobb társaságot lehet azonosítani (binance, bitfinfex, coinbase stb.).

forrás: Hoang és Baur

Az összesített adatok egyébként napi bontásban több különböző oldalon is követhetjük. Erre a célra a cryptoquant.com jól használható, de az órás adatok ingyenesen nem érhetők el.

Azt is látni kell, hogy a bitcoin tranzakciók 80 százaléka (elmúlt 3 év adatai alapján) a kriptotőzsdékhez köthető, de 88%-át külső pénztárcákon és csak 12%-át tartják a kriptotőzsde pénztárcáján a befektetők. Ez az arány évekkel ezelőtt alacsonyabb (6-8%), néhány éve (16%) pedig magasabb volt.

forrás: Hoang és Baur

A kriptotőzsdék pénztárcáin levő vagyon erős növekedést mutatott 2018-2020 közötti időszakon.

forrás: Hoang és Baur

Látni kell azonban azt is, hogy a kriptotőzsdék számláin levő vagyon erős ingadozást mutat napi szinten.

forrás: Hoang és Baur

Ahogy a bitcoin napi hozamaiban is erőteljes ingadozás figyelhető meg 2016-2021 közötti időszakon, lásd alábbi képen.

forrás: Hoang és Baur

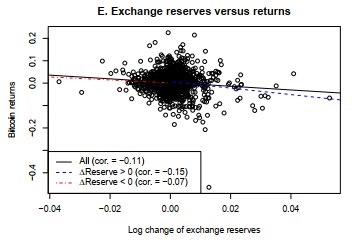

A fentiek után már csak az a kérdés, hogy az utóbbi két grafikon adatai között van-e összefüggés, azaz napi szinten, napról napra vizsgálva a kriptotőzsdéknél levő bitcoin-mennyiség változása és a bitcoin árfolyama között kimutatható-e összefüggés? A kérdésre a választ az alábbi grafikonon találjuk meg, amelynek x tengelyén a pénztárcán levő bitcoin mennyiségének változása és az y tengelyen a bitcoin napi hozamai láthatók.

forrás: Hoang és Baur

A korrelációs együttható értéke -0,15, azaz ha egyik napról a másikra növekedett a kriptotőzsdék pénztárcájában levő bitcoin mennyisége, akkor ez negatív árfolyamhatást váltott ki. A -0,15 korrelációs együttható alacsony lineáris kapcsolatnak tekinthető. Érdemes azonban figyelembe venni, hogy nem biztos, hogy a két adat között lineáris kapcsolat van. Ugyanis előfordulhat, hogy a kisebb változásoknak nincs jelentősége (ez csökkenti a teljes adatsoron a korrelációs együttható értékét), de a nagyobb mennyiségben a kriptotőzsdékre beáramló bitcoin erősebb negatív árfolyamhatást vált ki. A probléma megértéséhez érdemes elolvasni a lineáris kapcsolatot tárgyaló cikkünket. A következő ábrán azt láthatjuk, hogy a volatilitás és a tőzsdék pénztárcájában levő bitcoin-mennyiség változása között pozitív a kapcsolat. A korrelációs együttható értéke itt már magasabb: 0,31. Ez tehát azt jelenti, hogy ha beutalnak a befektetők a saját pénztárcáikról a kriptotőzsdére, akkor volatilis napok következnek a tőzsdéken.

forrás: Hoang és Baur

A fentieket megmagyarázhatná az is, hogy a bitcoin tőzsdék a saját pénzüket használják arra, hogy bitcoint vegyenek. Ha ez lenne a helyzet, akkor viszont az árfolyam emelkedések időszakában pozitív korrelációt kellene tapasztalunk a számlákon levő bitcoin mennyiségének változása és az árfolyam között. Ez azonban nincs így, így vélhetően a kisbefektetők pénzmozgása (beutalják a bitcoint eladásra) áll a megfigyelés hátterében.

Összegezve tehát a fentieket. Azt láthatjuk, hogy a kriptotőzsdék bitcoin készletének változása és a bitcoin árfolyamának változása között negatív a kapcsolat. Ez tehát azt bizonyítja, hogy valóban megfigyelhető a fentebb leírt hatás, azaz a befektetők beutalják a bitcoint a tőzsdére, hogy eladják. Az is megfigyelhető múltbeli adatokon, hogy a változás nem lineáris, azaz a nagyobb készletnövekedést gyakran követi hirtelen árfolyamesés, ugyanakkor a csökkenő készletmennyiséget lassú, hosszú távú emelkedő trend jellemzi.

Kriptotőzsdék és a fake trading, wash trading csalás

A fake trade kifejezés arra utal, hogy a tőzsdén megjelenő kereskedési ügyletek nem valódiak, csak azt a látszatot keltik a befektetőben, hogy az adott termékkel nagyon sokan kereskednek. Az illegális módszerek közé tartozik, mellyel részvénypiacon is találkozhatunk és tipikusan piacbefolyásolás céljából hoznak létre fake trade tranzakciókat. A fake trade egyik lehetséges módszere az ún. wash trading, melynek lényege, hogy az árfolyamot manipulálni szándékozó kereskedő megveszi egy társaság részvényeit nagy mennyiségben, majd azonnal el is adja ezeket a részvényeket egy másik brókercégnél. Ennek eredményeképpen nagy forgalom jelenik meg a részvény piacán, ami befolyásolja más kereskedők döntését. A wash trading technikák egyik célja tehát, hogy a részvény piacát vonzóbbnak láttassa a kereskedők számára, mint amilyen valójában. Ugyanis számos kereskedő a részvénypiaci forgalomnak jelentést tulajdonít. A technikai elemzés számos eszköze is a forgalom jelzésein alapul, így ténylegesen nem csak a részvény árával, hanem a forgalom növelésével is manipulálni lehet a piaci szereplőket.

Például a 2014-es LIBOR-csalások egyik eleme a wash trading technika volt, de itt a forgalom generálásnak az volt a célja, hogy a LIBOR kamatok spreadje nagyobb legyen, így pedig a csalásban részt vevő bankok (Deutshe Bank, Barclays, UBS, Royal Bank of Scotland) nagyobb jutalékot kaphattak a tranzakciók után. A wash trading technika az Egyesült Államokban illegális tevékenység a Commodity Exchange Act rendelkezései szerint.

A LIBOR-csalás ismeretében valószínűleg már sejtheti az olvasó, hogy miért alkalmazzák a kriptotőzsdék a wash trading csalás módszerét. Egész egyszerűen azért, hogy a kriptotőzsde vonzóbb legyen a befektetők számára. Hiszen a nagyobb forgalom jelzi a kereskedők felé, hogy egy nagy és megbízható kriptotőzsdéről van szó, másrészt, ahol nagy a kereskedési forgalom, ott alacsonyak a kereskedési költségek, kisebb a spread. Tehát befektetőként fontos értékelési szempont a kriptotőzsde forgalma, amit különböző módszerekkel a kriptotőzsdék képesek felfújni. Ha tehát egy kriptotőzsdének sikerül elhitetnie a befektetőkkel, hogy nagyobb a kereskedési forgalom a tőzsdén, akkor több ügyfélre számíthat, melyből több nyeresége lehet.

Bár részvénypiacon, hagyományos pénzügyi eszközök piacán felügyeleti eljárások során kiderülnek a csalások, azonban a kriptotőzsdék rendszerint nem állnak semmilyen pénzügyi hatóság felügyelete alatt. Emiatt nyilatkozta azt néhány hónappal korábban Geralt Chee a coinmarketcap.com oldala elemzője, hogy nincs módszer arra, hogy kiderítsük egy kriptotőzsde esetében a forgalom manipulációját, mert ahhoz hozzá kellene férnünk az számlák azonosítójához, azaz látni kellene, hogy mely számlákról indultak a tranzakciók. Ezt azonban –érthető okokból- nem adják ki a kriptotőzsdék.

A fentiek ellenére mégis információt kaphatunk a kriptotőzsdék wash trading gyakorlatáról. Az egyik forrása a wash trading trazakciók létezésének az Mt. Gox kriptotőzséhez kapcsolódik, illetve egy másik vizsgálatban statisztikai eljárásokkal kerestek szokatlan jelzéseket 41 kriptotőzsde kereskedési forgalmát elemezve. Mindkét forrás alátámasztja, hogy a kriptotőzsdék aktívan alkalmazzák a wash trading technikákat a forgalom felfújása céljából. Nézzük a vizsgálatok részleteit.

Mt. Gox kriptotőzsde és a wash trading

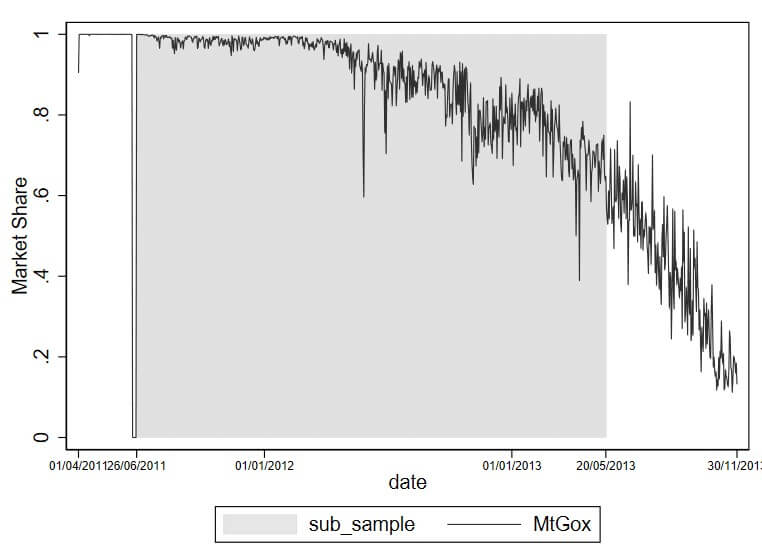

A kriptodevizák piacára az utóbbi években bekapcsolódó befektető valószínűleg nem is hallott az Mt. Gox kriptotőzsdéről pedig a kezdetekben (2011-2013 között) a világ egyetlen, majd első számú kriptotőzsdéje volt, melynek piaci részesedése 2011-2013 között 60-100 százalék között mozgott. A sikeres indulásnak szomorú vége lett. Az Mt. Gox csődöt jelentett, és ezzel együtt 850.000 db bitcoinnak is nyoma veszett, melynek nagyrészét egyszerűen kilopták az ügyfelek számlájáról. Az alábbi képen az Mt. Gox piaci részesedése látható 2011-2013 között.

forrás: Direct Evidence of Bitcoin Wash Trading

Direct Evidence of Bitcoin Wash Trading kutatás eredményei

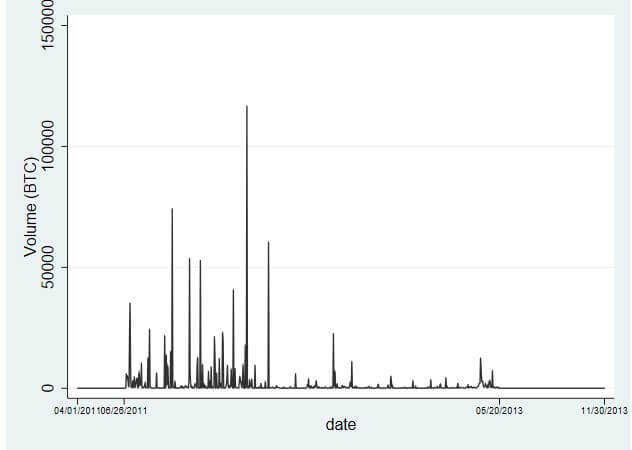

2011-ben azonban az Mt. Gox adatbázisát feltörték, és 2014-ben adatokat nyilvánosságra hozták. Ezzel 17 millió tranzakció adatait ismerhettük meg, mely az Mt. Gox rendszerében kötött ügyleteket többségét jelenti. Ettől kezdve pedig megnyílt a lehetőség arra, hogy szakértők elemezzék az Mt. Gox tőzsde kereskedési forgalmát. Erről a vizsgálatról olvashatunk bővebben a Direct Evidence of Bitcoin Wash Trading cím alatt elérhető tanulmányban. Mivel a tranzakciós adatok nemcsak a kereskedési forgalmat tartalmazzák, hanem a tranzakció azonosítóját is, így egyszerűen összegyűjthetők azok a megbízások melyek ugyanazon számlaszámról ugyanakkor értékben tartalmaztak vételi és eladási megbízásokat. A wash trading technikát egyszerű leleplezni ezzel a módszerrel. Ha minden egyes számlát (account ID alapján) megvizsgálunk, és látjuk, hogy ugyanabban a pillanatban ugyanarról a számláról, ugyanakkora vételi és eladási megbízás is a rendszerben van. Az alábbi grafikonon látjuk a wash trading technikával létrehozott kereskedési forgalmat az Mt. Gox rendszerében bitcoinban meghatározva (csak a BTC kereskedési adatait vizsgálták).

forrás: Direct Evidence of Bitcoin Wash Trading

Az abszolút összegnél itt is érdekesebb a relatív, azaz az alábbi képen láthatjuk, hogy az adott napi forgalom mekkora részét tette ki wash trading a tőzsdén.

forrás: Direct Evidence of Bitcoin Wash Trading

Mivel a számlanyitáshoz különösebb okiratra nem volt szükség, így bárki lehetett, de ahogy az adatokból kiderült az egyik elkövető egy Willy nevű bot volt, amely 10-20 db (véletlenszerűen meghatározott) bitcoint vásárolt/eladott minden 5-10 peren jutalékmentesen, megállás nélkül hónapokon keresztül egészen 2014 januárjáig. Egy 2013-as technikai hiba miatt 2013 decemberében egyébként fórumokon felmerült a Willy nevű robot létezése. Azonban a fenti kutatásból az is kiderül, hogy Willy mellett voltak más számlák, melyeket wash trading célra használtak, például 1032 db olyan számlát találtak, melyeken jutalék, és díjak nélkül kereskedtek, de találtak számos duplikált felhasználót is az adatbázisban.

A tanulmány szerzői azzal összegzik a fentieket, hogy bár csak az utóbbi években merült fel a wash trading gyanú széles körben a kriptotőzsdékkel kapcsolatban, azonban, azt láthatjuk, hogy a technikát már a kezdetektől fogva alkalmazták. A vizsgálatukban 98.291 számlát vizsgáltak meg, melyből 2887 számlán követtek el 230 ezer wash trading tranzakciót. Az adatokból az is megállapítható, hogy 2011-től kezdődően alkalmazták a wash trading technikákat, majd az Mt. Gox ellen elinduló hatósági vizsgálatokkal megszűntek ezek a technikák.

41 kriptotőzsde vizsgálata

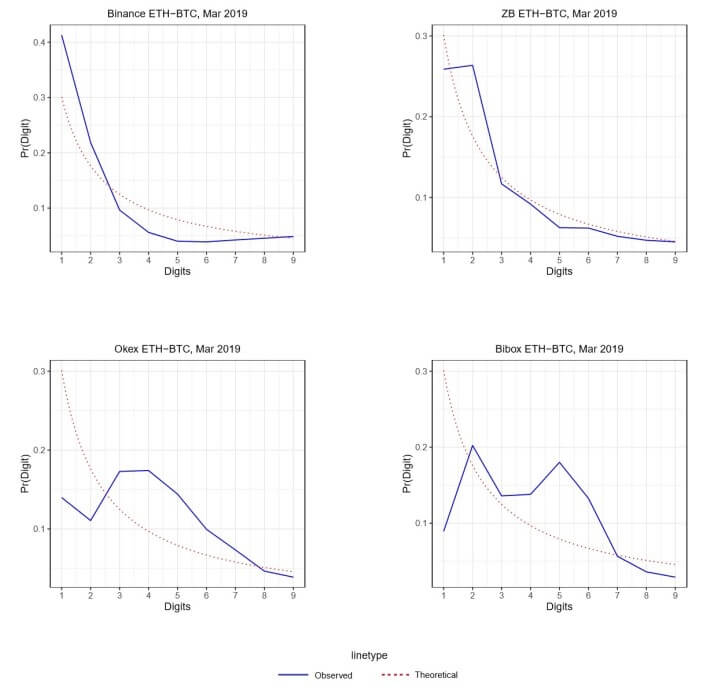

Egy másik, 2021-ben megjelenő átfogó vizsgálatban 41 kriptotőzsde forgalmát elemezték (Competition and Product Quality: Fake Trading on Crypto Exchanges). Mivel nem állnak rendelkezésre részletes kereskedési adatok, így különböző statisztikai eljárásokkal próbálták a kutatók meghatározni, hogy kimutatható-e ezeken a kriptotőzsdéken a wash trading technika használata. Az egyik ilyen statisztikai eljárás az ún. benford törvényhez kapcsolódik, azaz a számok előfordulásának gyakorisága jól meghatározható mintázatot mutat. Ahogy az alábbi képen látható, az emberek által használt számok 31%-a kezdődik 1-es, 19%-a 2-es, stb. számmal. Pontosan ezen sajátos eloszlás miatt jól használható a benford törnvénye csalások, adatok manipulációjának leleplezésére.

forrás: https://hu.wikipedia.org/

Az alábbi képen láthatsz egy példát benford törvény alkalmazására különböző kriptotőzsdék esetében 10 perces időszakokban mért kereskedési forgalmon ETH/BTC (ethereum/bitcoin) piacán. A Binance és a ZB kriptotőzsdén a számok előfordulási gyakorisága (kék görbe) egyezik azzal, amit a benford törvények alapján várunk (pontozott vonal), de az Okex és Bibox tőzsdéken jelentősen eltér a gyakoriság.

forrás: Direct Evidence of Bitcoin Wash Trading

Természetesen nem egyetlen hónapot (a képen 2019 márciusa látható) 10 perces intervallumait kell vizsgálni, hanem hosszabb időszakot. Mindenesetre minél nagyobb az eltérés a benford törvény szerinti görbe és a tényleges között, annál nagyobb a valószínűsége, hogy az adatok manipulálva vannak. A fenti csak az egyike a megvizsgált összefüggéseknek. Szintén szokatlan helyzetekre, adatmanipulációra használható módszer az ún. log-normal eloszlás vizsgálata, illetve az ún. kolmogorov-smirnov teszt. Erről bővebben azért nem beszélnék, mert egy korábbi cikkünkben már volt róla szó. Az alábbi képen a long-normal eloszlás vizsgálata látható. A Binance esetében a forgalmi adatok közelítik a várt adatokat (szaggatott vonal), de a ZB esetében jelentős az eltérés.

forrás: Direct Evidence of Bitcoin Wash Trading

A fenti módszerekkel elvégzett vizsgálatból arra lehet következtetni, hogy a fake trading, azaz a wash technikák alkalmazása folyamatosan megfigyelhető jelenség egyes kriptotőzsdék esetében. A 41 vizsgálat alá vett kriptotőzsde közül jellemzőben a kisebb,és kevésbé ismert kriptotőzsdék esetében figyelhetők meg ezeknek a technikáknak az alkalmazása. A wash trading technika alkalmazásának hátterében pedig az áll, hogy a nagyobb kereskedési forgalom több potenciális ügyfelet jelent a kriptotőzsde számára, mivel a befektetők a magas kereskedési forgalmat az alacsonyabb díjakkal, spread-el kapcsolják össze. Ha pedig a kriptotőzsde több ügyfelet tud szerezni, akkor a jutalékokból is több bevétele származik, így minél erősebb a verseny a kriptotőzsdék között, annál nagyobb lesz a jelentősége a forgalom manipulálásának. Kereskedés technikai oldaláról nézve sem szerencsés azokra a kriptotőzsdékre hagyatkozni, ahol a forgalom mesterségesen fel van fújva. A forgalomnak a kereskedők ugyanis jelentést tulajdonítanak, és a döntéseiket befolyásolja a kereskedési forgalom.

Mennyire jellemző a kriptotőzsdéken a wash trading?

Egy néhány hónappal ezelőtt publikált anyagban bemutattak egy szisztematikus visszatesztelést (ügyletkötési méret klaszterezésen alapulót), mely kifejezetten a nem valódi, fake tranzakciók azonosítását célozta meg. A vizsgálat 29 kriptotőzsdére terjedt ki, és az egyes tőzsdéken átlagosan a teljes kereskedési forgalom 70 százalékát tette ki a wash trading. Többek között a következő tőzsdéket vizsgálták: Bitstamp, Coinbase, Gemini, Binance, Bittrex, Bitfinex, HitBTC, Huobi, KuCoin, Liquid, Okex, Poloniex, Zb. Az alábbi táblázat tartalmazza a teljes listát, pirossal jelölve a tőzsdék kódjait.

forrás: Crypto Wash Trading

A fent jelölt kódok ismeretében kriptotőzsdékre bontva is láthatjuk az eredményeket.

forrás: Crypto Wash Trading

Kisebb kriptotőzsdék esetében a forgalom 90-99 százaléka wash trading kategóriába sorolható.

forrás: Crypto Wash Trading

Az összesített adatokat az alábbi táblázat mutatja.

forrás: Crypto Wash Trading

Arbitrázslehetőség a kriptotőzsdéken

Azokon a piacokon, ahol magas a piaci hatékonytalanság, jól alkalmazhatók a különböző arbitrázs stratégiák. Bár ezeknek a stratégiáknak több típusa létezik (lásd itt az áttekintést), a kriptotőzsdék esetében a klasszikus, térbeli árkülönbség kerül kihasználásra, azaz a kriptotőzsdék árazásában jelentős eltérés alakul ki időszakonként. A téma ma is aktívan kutatott terület, és a legújabb publikáció (2024-es év) 80 kriptotőzsdén vizsgálta meg kriptoeszközök széles körét 2019-2023 közötti időszakon. Az eredményeik azt mutatják, hogy a bitcoin piacán átlagosan 8,67-15,69 százalékos arbitrázsspread mutatható ki a 2019-2023-as időszakon, és az áreltérés jellemzően a nem amerikai székhelyű kriptotőzsdék és a kevésbé megbízható kriptotőzsdék esetében jelentős. Az alábbi táblázat a tőzsdék közötti legnagyobb napi maximális áreltérést mutatja a bitcoin piacán, mely 2023-ban naponta átlagosan 8,67% volt, de 2020-ban a legnagyobb napi áreltérés átlaga 15,69% volt. Ahogy a táblázatból kiderül, voltak olyan napok, amikor a tőzsdék között akár 42,98-69,97 százalékos árkülönbség alakult ki.

Forrás: Li, Liu (2024)

Az árkülönbség okaira fókuszáló vizsgálat arra mutatott rá, hogy a fokozott likviditás hozzájárul az arbitrázskülönbségek szűküléséhez, ami összhangban van azzal az elméleti várakozással, hogy a likviditás csökkenti az arbitrázs akadályait, következésképpen szinkronizálja az árakat. A megfelelő arbitrázslehetőségek tehát alacsony forgalmú időszakokban, alacsony forgalmú tőzsdéken keresendők. A likviditás mellett a tőzsde típusa is meghatározó, ugyanis, ahogy az alábbi grafikonon látható, a magas arbitrázsspread elsődlegesen a decentralizált kriptotőzsdéken (DEX) figyelhető meg, és a centralizált tőzsdéken (CEX) kisebb mértékű. A vizsgált tőzsdék listáját a hivatkozott tanulmány 1. számú táblázatában találjuk.

Forrás: Li, Liu (2024)

A várakozásokkal összhangban az is megfigyelhető, hogy a stablecoinok piacán kisebbek az arbitrázsspreadek, rosszabbak az arbitrázslehetőségek. Ennek oka abban rejlik, hogy a stablecoinok jellemzően valamilyen fiat devizához vagy a bitcoinhoz rögzített árfolyammal rendelkeznek (részletek itt).

Forrás: Li, Liu (2024)

Figyelembe véve azt, hogy Cong és szerzőtársai (2023) kimutatták, a hosszabb működési múlttal rendelkező kriptotőzsdék kisebb gyakorisággal manipulálják piacukat (wash trading), így ezen tényező alapján megbízható és nem megbízható tőzsdékre bontották a vizsgálatban szereplő 80 kriptotőzsdét. A minta közepét (medián) az 1102 működési nap tette ki, így azok a társaságok, melyek ennél alacsonyabb működési múlttal rendelkeztek a megbízhatatlan kategóriába kerültek. Az alábbi grafikonon is jól látható, hogy a rövid működési múlttal rendelkező kriptotőzsdék esetében az arbitrázsspreadek magasabbak, de ez a hatás 2021. júniusa után szignifikánsan mérséklődik.

Forrás: Li, Liu (2024)

Összegezve a fentieket, azt láthatjuk, hogy továbbra is jelentős árkülönbségek mutathatók ki a kriptotőzsdék között. Az árkülönbségben jelentős eltérések mérhetők attól függően, hogy milyen típusú kriptotőzsdén, milyen kriptoeszközzel, milyen piaci likviditás mellett zajlik a kereskedés.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.