Bejegyzésünkben az arbitrázs fogalmával, az arbitrázs kereskedés alapjaival és a különböző arbitrázs módszerekkel foglalkozunk. Részleteiben kitérünk az egyik ismert módszerre, a pairs trading arbitrázsra. A következő témákat tárgyaljuk:

- Mi az, az arbitrázs? Az arbitrázs fogalma

- Arbitrázs lehetőségek a tőzsdéken

- Arbitrázs kereskedése az árupiacokon

- Háromszög arbitrázs

- Arbitrázs kereskedése a tőkeáttétes pozíciók swapjára

- Arbitrázs lehetőségek a kriptovaluták piacán

- HFT arbitrázs stratégiákat használó cégek

- Arbitrázs kereskedéssel foglalkozó alapkezelők, ETF alapok

- Pairs trading arbitrázs stratégia első eredményei

- A pairs trading arbitrázs szabályai

- Pairs arbitrázs stratégia négy évtizedes visszatesztelése

Mi az, az arbitrázs? Az arbitrázs fogalma

Az időben és térben meglévő ár-, árfolyam- és kamatkülönbözeteket kihasználó piaci szereplők (az arbitrázsőrök) által végrehajtott ügylet. Az arbitrázs során az arbitrázsőrök a vételt és az eladást igyekeznek azonos időben lebonyolítani, tehát nem vállalnak az idő múlásából eredő kockázatnak kitett nyitott pozíciót. Ebből a definícióból sejthető, hogy az arbitrázs stratégiáknak számos változata létezik. Például földrajzi távolságokat kihasználó stratégiák, melyek lényege, hogy egy-egy részvénnyel különböző tőzsdéken is lehet kereskedni, és emiatt az árazásukban különbség alakul ki. Hasonló árazási különbségek előfordulhatnak hasonló termékek között (például brent, wti olaj árfolyama), így az árupiacon is gyakoriak az arbitrázs stratégiák, de devizák esetében is alkalmaznak a kereskedők arbitrázs módszereket. Ilyen például a háromszög arbitrázs, mely azt használja ki, hogy egy devizakereszt árfolyama előállítható két másik devizapár árfolyamából. Például EUR/USD short és EUR/HUF long pozícióval egy USD/HUF long pozíció előállítható. A kérdés az, hogy az így előállított szintetikus USD/HUF pozíció ára mennyiben tér el a brókercégnél kereskedhető USD/HUF árfolyamától. Jelentős eltérés esetén arbitrázs lehetőséget találtunk.

Arbitrázs lehetőségek, módszerek, technikák

Az alábbiakban pedig a különböző arbitrázs módszereket, technikákat mutatjuk be.

1) Arbitrázs lehetőségek a tőzsdéken

A tőzsdei kereskedésben akkor lehetséges arbitrázs ügyletet végrehajtani, ha két különböző tőzsdén is kereskedhető ugyanazon termék. Ez megvalósítható a gyakorlatban, ugyanis sok olyan részvényt találunk, melyekkel nemcsak egy tőzsdén kereskedhetünk. Például az ADR, GDR részvények tipikusan olyan vállalatok, melyek részvényei több tőzsdére is bevezetésre kerültek. Az arbitrázs ügylet lényege itt, hogy az arbitrázs kereskedő arra a szituációra vár, amikor nagyobb árazási eltérés alakul ki a két tőzsde között, de ugyanazon termékre vonatkozóan. Például likviditási problémák miatt, vagy épp ennek fordítottja miatt, azaz nagyszámú befektető szeretne vásárolni a részvényből az egyik tőzsdén, míg a másik tőzsdén, a részvény piacán nem alakul ki, vagy csak késve a túlkereslet. Az arbitrázs kereskedő ilyen helyzetekben, amikor az árban eltérés alakul ki pozíciót nyit, így gyakorlatilag a két árfolyam közötti különbség lesz a profitja ha később, amikor megszűnik a félreárazás zárja a pozíciókat. A tőzsdei arbitrázsokat földrajzi arbitrázsnak is nevezik.

2) Arbitrázs kereskedése az árupiacokon

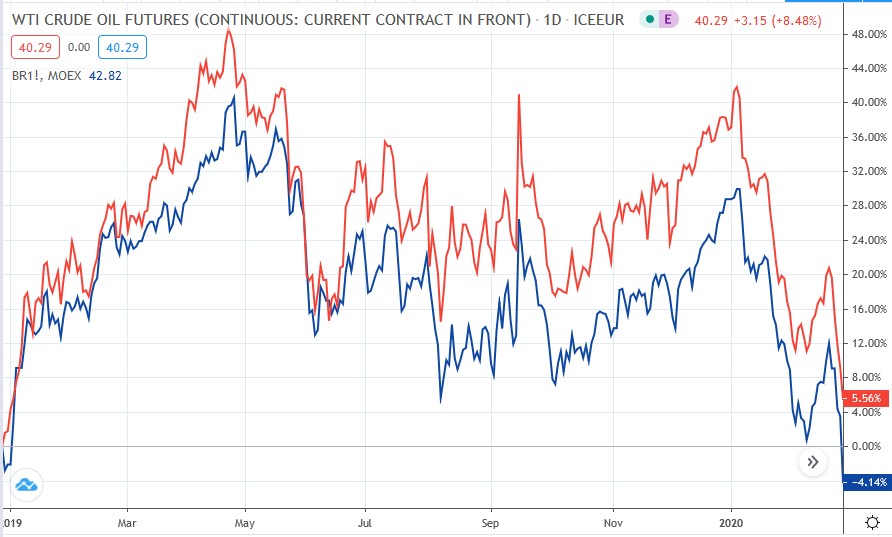

Az arbitrázs kereskedése az árupiacokon is felmerülhet, ugyanis különböző tőzsdéken érhetők el az árupiaci termékek, így félreárazások rövidebb időszakokra kialakulhatnak. Jó példa erre a WTI és a brent olaj árfolyama közötti különbség. Bár megfigyelhető, hogy a két termék között rendszeres árkülönbség tapasztalható, de ez az árkülönbség időben változik. Az arbitrázs lényege ebben az esetben, hogy kiszámoljuk az átlagos árkülönbséget, és ha ettől lényegesen nagyobb az aktuális árkülönbség (minimum a szórás kétszerese lesz az aktuális árkülönbség), akkor a felülteljesítő terméket shortoljuk, és ezt fedezzük az alulteljesítő termék megvásárlásával. Az alábbi képen a WTI és a brent olaj árfolyamának változása követhető nyomon. Itt is jól látható, hogy egyes időszakokban a két termék közötti árkülönbség nagyobb.

3) Arbitrázs a devizapiacokon, háromszög arbitrázs

A devizapiacok jellemzően tőzsdén kívüli, OTC piacok, így az egyes devizapiaci termékek között még nagyobb áreltérés lehetséges. Ez a piac is lehetőséget adhat az arbitrázs ügyleteknek. Tipikusan devizapiacon kihasználható lehetőség a háromszög arbitrázs, mivel egy devizakereszt árfolyama megkapható két másik devizakereszt árfolyamából. Például EUR/USD short és EUR/HUF long pozícióval egy USD/HUF long pozíció előállítható. A kérdés az, hogy az így előállított szintetikus USD/HUF pozíció ára mennyiben tér el a brókercégnél kereskedhető USD/HUF árfolyamtól. Jelentős eltérés esetén arbitrázs lehetőséget találtunk.

4) Arbitrázs kereskedése a tőkeáttétes pozíciók swapjára

Az egyes tőkeáttétes pozíciók esetében kamatot kaphatunk, illetve kamatot kell fizetnie a befektetőknek. Ezek a kamatok az egyes termékekre brókercégenként eltérők lehetnek. Előfordulhat, hogy két különböző brókercégnél tudunk nyitni egy-egy ellenirányú pozíciót (így nem lesz árfolyam veszteség), és az egyik lábon a kapott kamat több lesz, mint a fizetendő. Ezzel árfolyam veszteség nélkül lehetséges kamatot realizálni. Ennél sokkal egyszerűbben is kaphatunk kamatot egy bankbetéttel, de értelemszerűen a fenti lehetőséggel csak akkor érdemes foglalkozni, ha a kapott kamat nagyobb (tőkeáttét miatt ennek nagy az esélye).

Kamatra, swapra történő félreárazások akár brókercégen belül is megtörténhetnek, így arbitrázs kereskedésre egy brókercégen belül is van lehetőség. Néhány évvel ezelőtt arra is láthattunk példát, hogy egy brókercégnél a WTI olaj long irány és short irány is kamatot fizetett a befektetőknek, így a jelentős tőkeáttét (500 szoros) miatt a kereskedők óriási long és short pozíciókat vettek fel, tehát árfolyam veszteség nem érte őket, viszont jelentős mennyiségű kamatot kaptak a pozíciókra, amíg a cégnél a hibát nem észlelték.

5) Arbitrázs lehetőségek a kriptovaluták piacán

A kriptodevizák kereskedése ún. bitcoin tőzsdéken, bitcon váltóknál zajlik. Az egyes bitcoin tőzsdéken eltérhet az egyes kriptovaluták ára. Arra is láthattunk példát az elmúlt hónapokban, hogy egyes régiók, országok tőzsdéin akár 10%-os árkülönbség is kialakult. Például a dél-koreai tőzsdéken 18.000 dollár volt a bitcoin árfolyama, míg más tőzsdéken csak 16.000 ugyanazon napon. A fenti áreltérések is felvetik az arbitrázs lehetőségét.

A fenti kriptodeviza példához hasonló áreltérések a tőzsdéken, devizapiacokon nem jellemzőek, mivel az arbitrázs lehetőségek figyelését, kalkulációját szoftverekkel, kereskedő robotokkal végzik, ráadásul a nagy volumenben kereskedők alacsony díjak, jutalék, spread mellett kereskedhetnek, így már a legkisebb áreltéréseket is arbitrálják.

6) Arbitrázs kereskedéssel foglalkozó alapkezelők, ETF alapok

Nem feltétlenül szükséges saját magunk folytatni az arbitrázs kereskedést, ugyanis léteznek olyan alapkezelők, melyek részvénypiaci arbitrázs kereskedéssel, befektetéssel foglalkoznak. Ezen az ún. merger arbitrázs ügyletek, melyek a vállalati felvásárlásokhoz kapcsolódnak. A merger arbitrázs ügyletek sajátosságait, az ezzel foglalkozó alapkezelőket részletesen tárgyaltuk a következő bejegyzésben.

7) HFT arbitrázs stratégiákat használó cégek

A HFT, azaz High-Frequency Trading tőzsdestratégiák egyes típusai is az arbitrázs lehetőségét használják ki. A HFT algoritmusok, szoftverek, folyamatosan figyelik egyes részvények kereskedési helyeit illetve az ajánlati könyvet, és ha eltéréseket tapasztalnak az egyes kereskedési helyszínek között, akkor pozícióba lépnek. Ezzel akár kockázat mentesen tudnak hozamot elérni. A részletekre nem térnék ki ugyanis több cikkben is tárgyaltuk ezt a lehetőséget:

- Egyrészt ismerjük meg a tőzsdei végrehajtást, az ún. order routing működését: Order routing-ról: melyik tőzsdén teljesül a megbízásunk?

- Másrészt nézzük meg, hogyan valósítják meg a HFT robotok az arbitrázst: HFT tőzsdestratégiák, High-Frequency Trading tőzsdestratégiák és kockázataik

- Arbitrázs kereskedést, és fedezeti ügyleteket használt az egyik legsikeresebb hedge fund is: Egy sikeres hedge fund bukása, és a tanulságok tőzsdei kereskedőknek

8) Pairs trading arbitrázs a tőzsdén

Az ún. pairs trading arbitrázs módszereknek már több, mint negyven éves hagyománya van az amerikai tőzsdéken. Megtalálhattuk befektetési bankok, hedge fundok módszerei között a módszer különböző változatait is. Ennek ellenére a módszer meglehetősen egyszerű. Keresni kell két részvényt, melyek árfolyama a múltban, hosszú távon együtt mozgott, azaz a részvények ára jól korrelált. Ha pedig a két termék között árkülönbség alakul ki, akkor vegyük meg az alulteljesítőt, és shortoljuk a felülteljesítőt. Majd pedig ha megszűnik a különbség, zárjuk az ügyletet, és kinyertük a piacból az árkülönbséget.

Ha jobban átgondoljuk a folyamatot, akkor azért nem teljesen kockázatmentes az ilyen típusú arbitrázs, mert mi van akkor, ha az árkülönbség tartósan fennmarad vagy még nagyobb lesz. Ez utóbbi esetben a kereskedőnek nagyobb vesztesége keletkezik, amit csak akkor tud nyereségben zárni, ha az árkülönbség megszűnik. Jó példa a korreláló részvényekre a Coca-Cola és a Pepsi esete, vagy az Exxon Mobil és a Chevron részvények korrelációja, de a német tőzsdén az RWE és E.ON részvények esetében is megfigyelhető, és természetesen sok száz ilyen részvénypárt találunk a tőzsdéken.

Nehéz elhinni, hogy az ilyen egyszerű módszerekkel eredményesen lehet kereskedni, arról nem is beszélve, hogy a népszerű közgazdaságtani elméletek (hatékony piacok elmélete) szerint ezzel a módszerrel többlethozamot nem lehet elérni. Az alábbi képen a Coca-Cola és a Pepsi részvények együttmozgása és a divergenciák időszakai figyelhetők meg.

Pairs trading arbitrázs stratégia első eredményei

Az 1980-as években Nunzio Tartaglia egy fizikusokból, matematikusokból és programozókból álló csapatot hozott össze, akik kifejezetten arbitrázs módszereket, stratégiákat kerestek a részvénypiacon. Tartaglia csapata egy automata kereskedés rendszert fejlesztett ki erre a célra, hogy a rendszer pontosan visszatesztelhető legyen, és kiküszöbölhetők legyenek az emberi hibák (megérzések, érzelmi hatások stb.). Több arbitrázs módszer mellett a rendszer egyik fontos eleme volt a pairs trading, azaz kifejezetten olyan részvényeket kerestek, melyek múltbeli adatokon szorosan együtt mozognak, és a kialakuló árkülönbséget arbitrálták. Ez a módszer annyira jól működött, hogy 1987-ben már 50 millió dolláros nyereséget tudott a cég elérni, de a teljes képhez hozzátartozik, hogy ezt követően néhány gyenge teljesítményű évre is sor került. Mindenesetre ezzel vált széles körben ismerté az ún. piacsemleges stratégiák hatékonysága. A piacsemleges stratégiák lényege, hogy a vételi láb mellett egy short lábat is kialakít a kereskedő, azaz a piaci kockázatokat megpróbáljuk mérsékelni. Ilyen, ún. long-short stratégiában használják ki a különböző tőzsdei anomáliákat is a kereskedők, például:

A pairs trading arbitrázs szabályai

A fentiekből látható, hogy ennek az arbitrázs stratégiának alapvetően négy szabálya van:

- Keress olyan részvényeket, melyek árfolyama a múltban korrigált.

- Várj arra a helyzetre, amikor a két részvény árfolyama divergenciát mutat.

- Nyisd meg a long és a short pozíciót

- Zárd le az ügyletet, ha megszűnik a divergencia, vagy egy meghatározott idő eltelik.

Egyszerűnek hangzik, de számos kérdés, probléma felmerül a fentiekkel kapcsolatban. Hogyan mérjük, vizsgáljuk azt, hogy a részvények ára együtt mozog? Ugyanabban az iparágban legyenek besorolva a részvények? Mi legyen az illikvid részvényekkel, melyek árazásában még nagyobb eltérések alakulnak ki? Milyen mértékű árkülönbözet, divergencia esetén lépjünk pozícióba? Végül pedig mikor érdemes zárni egy ilyen pozíciót? Mit tegyünk akkor, ha a divergencia nem szűnik meg?

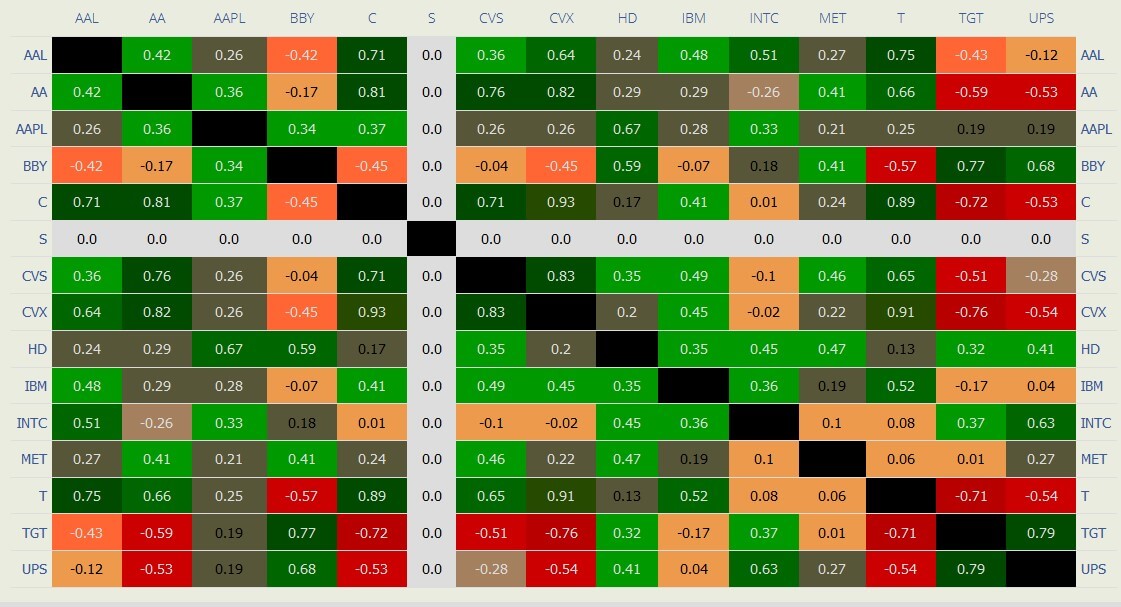

A fenti kérdésekre nincsenek egyértelmű válaszok, ugyanis az egyes arbitrázs stratégiákban eltérő összefüggéseket vizsgálnak a kereskedők. Gyakori, hogy az együtt mozgó részvényeket a korrelációs együttható alapján keresik meg. A korrelációs együttható egy regressziós vizsgálat eredménye, melynek értéke -1 és 1 közötti szám. Ha a korrelációs együttható értéke nulla, akkor a két termék árfolyama független egymástól. Ha közelít az 1 értékéhez a korrelációs együttható, akkor a két termék árfolyama korrelál. 1-es érték esetében teljesen egyforma a két termék ármozgása. Negatív érték esetében ugyanígy értelmezzük az együttmozgást, de ellentétes irányba. Esetünkben tehát az 1-es értékhez közeli korrelációs együttható jelzi azt, hogy két részvény ára együtt mozog. A vizsgálatra speciális programok léteznek, melyekben megadhatjuk a részvények széles körét, és megkapjuk, mely részvények korrelálnak:

A fenti táblázatból leolvashatók a korrelációs értékek. A zöld szín jelzi az erősebb korrelációt. Egy másik, erre a célra használható programot itt találunk. Árfolyam-elemző programok is alkalmasak arra, hogy keressünk korreláló részvényeket. Az alábbi képen a tradingview árfolyamelemzőt használom erre a célra. Ideális esetben a két részvény korrelációs együtthatója nagyobb vagy egyenlő, mint 0,8.

Következő kérdés, hogy mekkora divergencia, árkülönbség esetén nyissuk meg a pozíciót. Ebben is nagy eltéréseket láthatunk az egyes pairs trading arbitrázs módszerek esetében. Amire mindenképpen ügyelni kell, hogy a kereskedéssel járó költségeket, vételi, eladási megbízások díjait figyelembe vegyük. Arra is láthatunk példát, hogy akkor nyitják meg a long-short pozíciót a kereskedők, ha a rövid távú korrelációs érték 0,5-re csökken le, de más arbitrázs stratégiákban az árkülönbséget volatilitás alapon határozzák meg. Eszerint akkor nyitjuk a long-short pozíciót, ha az árkülönbség mértéke eléri a kétszeres szórást (magyarázat itt) az átlagos árkülönbséghez képest.

A kockázatkezelési szabályokról sem szabad megfeledkeznünk, hiszen tartósan fennmaradhat az árkülönbség, sőt akár növekedhet is. Semmi garancia nincs arra, hogy az árkülönbség nem szűnik meg. Gondoljuk csak az olyan esetekre, amikor egy-egy társaság életében váratlan, negatív események következnek be, vagy csődbe megy a társaság. Ilyen helyzetekben tartósan megmaradhat az árkülönbség. Másik példa, hogy egyes társaságok lényegesen jobban növekedhetnek a másik társaságnál, így ez is eredményezheti az árkülönbség fennmaradását. Mindenesetre az arbitrázs kereskedők a fenti kockázatokat úgy csökkentik, hogy egyszerre nem egy, hanem több ilyen páron kötnek ügyletet, gyakori, hogy 20-50 részvénypáron történik az ügyletkötés, így a kockázat eloszlik.

A fentiek mellett szintén kötelező eleme ezen arbitrázs stratégiáknak az illikvid részvények kizárása. Az illikvid részvények piacán nincs jelentős forgalom, sokszor egy-egy napon nincs érdemi kötés, ráadásul gyakori, hogy a részvények árfolyama alacsony (1 dollár vagy alatti). Ezen részvények piacán akár egy-egy napon 5-10 százalék vagy 20 százalékos árfolyam-kilengés is bekövetkezhet, mely óriási veszteséget eredményez egy ilyen stratégiában. Pontosan ezért zárják ki az arbitrázs kereskedők az illikvid részvényeket és a centes részvényeket.

Pairs arbitrázs stratégia négy évtizedes visszatesztelése

Az alábbiakban beszámolok a Yale Egyetem három professzorának 40 évet felölelő vizsgálatáról a pairs trading arbitrázs stratégiával kapcsolatban. A vizsgálatban a fent részletezett módon egy pairs trading stratégiát teszteltek vissza. A részvények együttmozgását egy 12 hónapos visszatekintés (árfolyam+osztalék alapján számított árfolyam) alapján állapították meg, majd ha találtak korreláló részvényeket, akkor a következő 6 hónapban figyelték az árkülönbözetet, és ezen időszakban próbáltak long-short pozíciót kialakítani. A kutatás során a CRSP adatbázisában elérhető összes részvényt vizsgálták (kizárták az illikvid részvényeket) és a részvények együttmozgása alapján sorba rendezték a részvényeket. Megnézték azt az esetet, ha mindig csak az 5 legjobban, a 20 legjobban és a 100 legjobban korreláló részvényekkel kereskedünk.

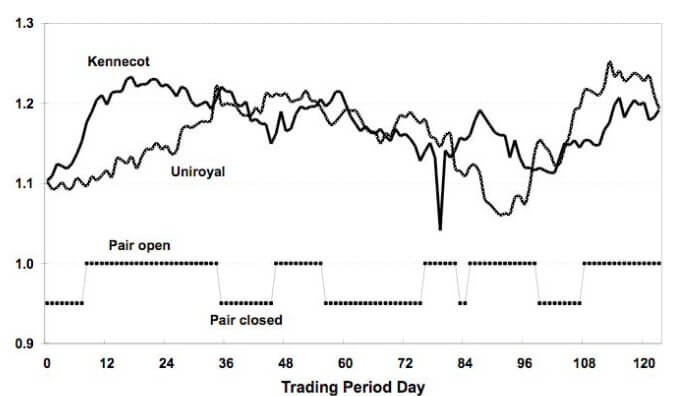

Az együtt mozgó párok esetében akkor nyitották meg a long-short pozíciót, ha az átlagos árkülönbség elérte a szórás kétszeresét. Ebben az esetben az alulteljesítő részvényt megvásárolták a felülteljesítő részvényt pedig shortolták ugyanakkora értékben. A pozíciót akkor zárták, ha a két termék árkülönbözete 0 lett. Ha a 6 hónapos időszak alatt az árkülönbözet nem lett 0, akkor is zárták a pozíciót. Az alábbi képen egy példát láthatsz.

forrás: Pairs Trading: Performance of a Relative Value Arbitrage Rule

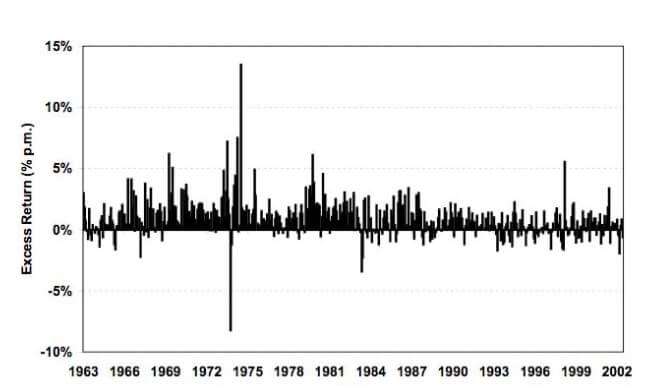

A kutatók nem csak a négy évtizedes adatsoron végezték el a visszatesztelést, hanem a tanulmányuk publikációját követő időszakon (out of sample tesztelés). Ebben a vizsgálatban a 20 legjobban korreláló pár kereskedése esetén évi 10,4 százalékos hozamot tudtak elérni, 3,8%-os szórás mellett (vizsgálatuk eredménye statisztikailag szignifikáns t-stat=4,82). Bár az éves hozam nem tűnik soknak, mondhatnánk azt, hogy ezt az amerikai részvénypiacon történő befektetéssel is hozni lehet ezt, de a passzív befektetés évi 15-20%-os szórással, kockázattal járt együtt. Ebben az esetben pedig 3,8 százalék a szórás, azaz a kockázat negyedakkora. Egységnyi kockázatra vetítve azt mondhatjuk, hogy 1% kockázat vállalásával 2,7% profit képződött. Ez az 500 legnagyobb amerikai társaság tőzsdeindexe esetében 0,5-0,6% nyereséget jelent 1% kockázatra vetítve.

forrás: Pairs Trading: Performance of a Relative Value Arbitrage Rule

A teljes képhez hozzátartozik, hogy a jelenhez közelebb álló adatokon az arbitrázs stratégia hozama alacsonyabb lett, amit a kutatók azzal magyaráznak, hogy a módszerek népszerűsége nőtt a hedge fundok körében. A fenti képen láthatók a módszerrel elérhető hozamok az egyes években. Az éves hozamok csökkennek, illetve egyes években negatív hozamot értünk el a stratégiával.

A fenti leírtak csak általános, tájékoztató jellegűek. A leírtak nem alkalmasak arra, hogy a pairs trading stratégiát elsajátítsuk. A pontos információkért javasolt a hivatkozott tanulmányt elolvasni. Emellett pedig arra is legyünk tekintettel, hogy a múltban működő összefüggések nem feltétlenül működnek a jövőben. Számos piaci anomália esetében megfigyelhető, hogy akár hosszú évekre eltűnnek, vagy a publikálást, a felfedezést követően veszítenek jelentőségükből.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.