A mai témánk a stablecoinok lesz, melyek a kriptovaluta piac nehezen kikerülhető eszközei, hiszen a kriptotőzsdékre beutalt valódi dollár, euró pillanatok alatta eltűnik és stablecoinra kerül átváltásra. Pont a fontosságuk miatt kitérünk részletesen az ismertebb stablecoinokra, megbeszéljük, hogyan működnek ezek az eszközök és szó lesz arról is, hogy miért kockázatosak a stablecoinok. Témáink:

- Mi az a stablecoin? Mit jelent?

- Milyen fedezet van a stablecoinok mögött?

- Melyek a legismertebb stablecoinok?

- Visszaválthatók a stablecoinok?

- Hol, milyen formában létezik a stablecoinok mögötti fedezet?

- Tényleg stabilak a stablecoinok?

- Több tucat új stablecoin érkezik

Mi az a stablecoin? Mit jelent?

A stablecoinok a digitális formái a magánpénznek, ahol a kibocsátó egy magántársaság (ez lehet akár egy kft, egy ltd, Inc, és egy offshore országban például Kajmán-szigeteken bejegyzett társaság is). Ez a kibocsátó magántársaság vállalja azt, hogy a nála elhelyezett befizetésekért a magánpénz valutájában kifizeti az ügyfelet. Bár a magánpénz kifejezésből arra gondolhatunk, hogy a kibocsátásuk szabályozott, a stablecoinok világában nincs komoly szabályozás. Mindenesetre a folyamat úgy működik, hogy az ügyfél befizeti a fiat pénzt (valódi dollárt, eurót, más devizát) a stablecoint kibocsátó társaság számlájára, aki ezért kiállít egy igazolást arról, hogy az adott magánpénzből rendelkezik az ügyfél valamekkora mennyiséggel. Legtöbbször 1:1 a váltási arány, azaz az egyik ismert stablecoin példáját, a tethert (jelölése: USDT) alapul véve ez azt jelenti, hogy befizetünk a tether stablecoin kibocsátójának 100 dollárt, és cserébe 100 dollár USDT kapunk. Eladjuk a valódi dollárunkat, és helyette 100 tetherünk lesz, mely egy stablecoin. A legtöbb stablecoin kibocsátó arra is ígéretet vállal, hogy a stablecoin visszaváltható nála, azaz ismét valódi dollárhoz, fiat pénzhez juthatunk. Emellett arra is ígéretet kapunk, hogy a kibocsátott stablecoinok valamilyen valódi eszközzel (fiat pénz, államkötvények, arany, egyéb értékpapírok) fedezve vannak. Példánknál maradva ez azt jelentené, hogy a befizetett 100 dollárt a társaság rövid lejáratú amerikai államkötvényben tartja.

Elméletben a fentiek rendben is lennének, és ha körül nézel a magyar bitcoin lapok stablecoin leírásaiban, akkor megnyugodhatsz, hiszen tényként közlik az 1:1 átváltási arányt, és a fizikai formában létező fedezet meglétét. Sajnos azonban ez nem teljesen fedi a valóságot (néhány bekezdéssel lentebb kitérünk rá).

Milyen fedezet van a stablecoinok mögött?

A stablecoinok többsége tehát olyan magánpénz, mely mögött valamilyen valódi fedezet van, és ez biztosítja a stablecoin értékállóságát, megbízhatóságát. Erről a stablecoint kibocsátó társaságok igyekeznek meggyőzni az ügyfeleiket, így időszakonként jelentéseket tesznek közzé a fedezet összetételéről, változásáról.

Például a Paxos Trust Company stablecoin kibocsátó a Withum auditor (nemzetközi szinten ismert auditor) céget bízta meg, hogy a kibocsátótól függetlenül ellenőrizze a stablecoin mögötti dollár fedezetet, melyet a Paxos amerikai bankokban tart. Itt találjuk a havi jelentéseket. Hasonlóan világos kimutatásokat készít Circle az USDC kibocsátója. A honlapjukon ezt olvashatjuk:

“Every month, the US dollar reserves for USDC are attested to by top 5 accounting services firm, Grant Thornton LLP. We publish those reports so that you can be confident that USDC is always 100% redeemable for dollars.”

Ők szintén egy ismert könyvelőirodát, a Grant Thornton LLP-t kérték meg a jelentések elkészítésére. A Grant Thornton 2021. márciusi jelentésében meg is állapítja, hogy

„US Dollars held in custody accounts are at least equal or greater than the USDC tokens outstanding at the Report Date and Time.”

Eszerint tehát valóban létezik (60%-a amerikai dollár, 40% államkötvények), ellenőrizhető az USDC mögötti fedezet, A Paxos és a Circle jó példája mellett azonban több negatív példával találkozhatunk. Például a legnépszerűbb stablecoin, a tether (USDT) kibocsátója a következőket állítja:

“Every Tether token is always 100% backed by our reserves, which include traditional currency and cash equivalents and, from time to time, may include other assets and receivables from loans made by Tether to third parties, which may include affiliated entities (collectively, ‘reserves’). Every Tether token is also 1-to-1 pegged to the dollar, so 1 USD₮ Token is always valued by Tether at 1 USD.”

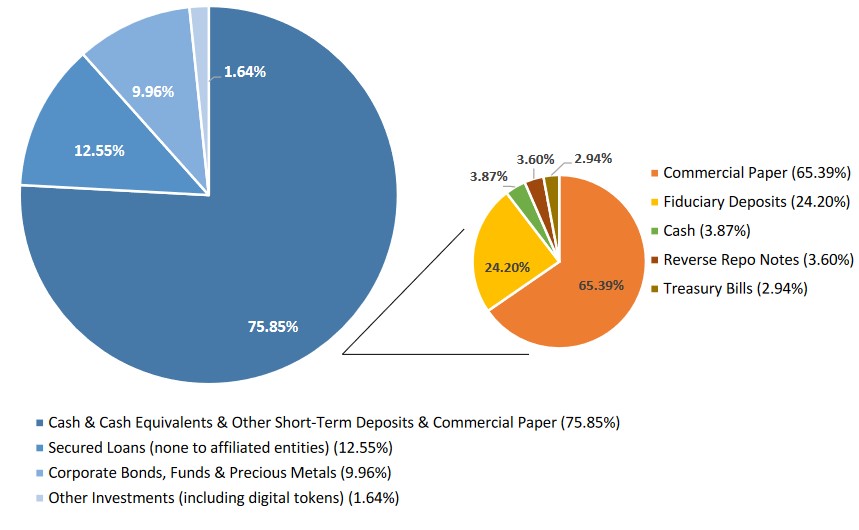

Eszerint minden egyes kibocsátott USDT fedezve van hagyományos devizákkal és készpénzre váltható értékpapírokkal, illetve 1 amerikai dollár 1 tetherre váltható át és vissza, mindenkor. A fentiekkel kapcsolatban azonban a Tether kibocsátója (Bitfinexel egyezik a tulajdonosi kör) semmiféle bizonyítékot nem adott a befektetőknek. Egészen addig, amíg a New York Állam ügyésze által indított per ezt ki nem kényszerítette. A fentiek után a 2021. március 31-én kiadott egy jelentést, melyben mindössze két tortadiagramon szemléltette a fedezetet (itt találod).

Érdemes megnézni a dokumentumot. Nincs auditor cég, egyetlen név, cégnél, semmiféle magyarázat nincs hozzáfűzve az adatokhoz. Tulajdonképpen a Paxos eljárásának teljes ellentétét látjuk, és ha igazak az adatok, akkor a tether mögötti fedezet nagy része az ún. commercial paper kategóriába tartozik. A commercial paper legtöbbször fedezet nélküli, rövid lejáratú hiteleket jelent. Tehát a tether mögötti vagyon jelentős része ki lett hitelezve magántársaságok számára, rövid lejáratra. Ennek a kockázataiba már nem is érdemes belemenni, de a commercial paper arra is alkalmas, hogy elfedjük a nem létező, már elköltött vagyont. Mindenesetre vegyük észre a különbséget a Paxos és a tether stablecoin kibocsátói között. Egyik esetben havi jelentések, nemzetközileg ismert auditor cég által, a másik esetben a bíróság kényszerít ki egy jelentést, melyen egyetlen név, aláírás nem szerepel. Az egyik esetben amerikai bankokban dollárt helyeztek el a számlákon, a másik esetben rövid lejáratú, fedezet nélküli hitelekben van a vagyon a Bahamákon.

Melyek a legismertebb stablecoinok?

Az alábbi táblázatban a legnépszerűbb stablecoinokat látjuk. A piaci kapitalizáció 2021 júniusi adatok alapján lett kimutatva. Jól látható, hogy a fenti problémák ellenére a Tether a legnépszerűbb, melynek főleg az az oka, hogy az első szereplő volt a stablecoin piacon.

|

Név |

Mihez van kötve? |

Piaci kapitalizáció |

|

Tether |

dollár |

62 milliárd USD |

|

USDC |

dollár |

25,4 milliárd USD |

|

TrueUSD |

dollár |

1,4 milliárd USD |

|

Paxos |

dollár |

780 millió USD |

|

Gemini Dollar |

dollár |

226 millió USD |

|

EURSToken |

euró |

107 millió USD |

|

Stably USD |

dollár |

512 ezer USD |

|

Stronghold USD |

dollár |

nincs adat |

|

Facebook Diem |

multi-currency |

nincs adat |

A Facebook Libra ma már Diem néven futó projektje is stablecoin lesz.

Visszaválthatók a stablecoinok?

Gyakran felmerülő kérdés, hogy mi történik akkor, ha ismét valódi dollárt szeretnék kézhez kapni. Ahogy a bevezetőben már utaltam rá, amikor egy kriptotőzsdén számlát nyitunk, akkor a beutalt valódi dollárunkat eladjuk, és cserébe egy dollárhoz rögzített stablecoin (a fenti táblázatban szereplők egyike) tulajdonosai leszünk. Ezt követően a stablecoin átváltható tetszőleges kriptovalutára, másik stablecoinra, de valódi dollár csak akkor lesz belőle, ha visszaváltjuk a kibocsátónál. Erre is van lehetőségünk, és ez a gyakorlatban úgy valósítható meg, hogy a kriptotőzsdéről kiutaljuk a pénzünket a saját bankszámlánkra. Az alábbiakban még összeszedtem a visszaváltással kapcsolatos tudnivalókat:

Tether:

- visszaváltható, kivéve New York államban

- sávos visszaváltási díj, lásd tether honlapját

USDC:

- visszaváltható a kibocsátónál, de minimum 100 USDC

- a kibocsátó nem számít fel visszaváltási díjat

True USD:

- visszaváltható, minimum 1000 dollár

- nincs visszaváltási díj, de utalási díjak felmerülhetnek

Paxos:

- visszaváltható, Paxos számla kell hozzá

- nincs visszaváltási díj

Gemini Dollar:

- ezt a legegyszerűbb visszaváltani

- a Gemini platformon el kell adni a stabelcoint (GUSD),

- majd a fiat dollár a számlánkon lesz jóváírva

EURSToken:

- Nem lehet közvetlenül a kibocsátónál (Stasis) visszaváltani

Hol, milyen formában létezik a stablecoinok mögötti fedezet?

A fentiekben beszéltünk arról, hogy a fedezetnek fontos szerepe van a stablecoin megbízhatósága szempontjából. Nézzük most, hogy mit tudunk a stablecoinok mögötti fedezetről.

Tether:

- Deltec Bank & Trust számláin van a vagyon letétbe helyezve (Bahamákon)

USDC:

- Circle pénzügyi szolgáltató számláin (lásd Circle pay)

- A társaság az Egyesült Államokban van bejegyezve

True USD:

- Több banknál vezet számlát a kibocsátó

- Például Alliance Trust Company of Nevada, Prime Trust, U.S. Bank, Mercantile Bank

Paxos:

- Amerikai bankokban

- Amerikai államkötvényekben, dollárban

Gemini Dollar:

- State Street Bank és Trust Company

- általánosságban amerikai bankokban

- a számlák a Federal Deposit Insurance Corporation (FDIC) védelme alatt állnak (betétbiztosítás).

EURSToken

- számos partnercége van a kibocsátónak

- EXT Ltd (ciprusi bejegyzésű)

- XNT Ltd (máltai bejegyzésű)

- UAS NexPay (litván bejegyzés)

Stably USD

- korábban StableUSD (USDS) néven működött

- FDIC biztosítás alatti számlán: Prime Trust in Nevada

Tényleg stabilak a stablecoinok?

A stablecoinok jellemzően 1:1 átváltási arányt tartanak fent, ez azonban nem minden esetben igaz. Alapvetően két oka lehet annak, hogy a stablecoin mégsem elég stabil. Az egyik a piac természetéből következik, azaz a kriptovaluták kereskedése során a stablecoinok iránti kereslet is változik, így amikor hirtelen nagyobb a kereslet a stablecoinok iránt, akkor az árfolyamuk emelkedik, azaz prémium mellett lesz megvásárolható a stablecoin. Ennek fordítottja, amikor a stablecoin árfolyama esik, azaz alacsonyabb áron, diszkont mellett vásárolható meg. Az alábbi grafikonon a tether és az amerikai dollár (USDT és USD) piacán kimutatható prémium és diszkont követhető. Bár az átváltási arány elméletileg 1:1, de a piaci mechanizmusok ettől kismértékben eltérítik.

forrás: What Keeps Stablecoins Stable?

Ezek természetes folyamatok, hiszen a stablecoin egyfajta safe haven a kriptovaluták világában, azaz a spekulatív célból megvásárolt bitcoint és más kriptovalutákat a befektetők eladják, stablecoinra váltják. Csökkenő trendek időszakában tehát megnő a kereslet a stablecoin iránt, és a kibocsátó nem tudja ezt a gyorsan változó keresletet kiszolgálni, így az ár elmozdul az 1:1 aránytól kismértékben. Az ilyen jellegű elmozdulás kismértékű, mindenesetre jól mutatja, hogy egy hirtelen fellépő eladási pánik (a stablecoint el szeretnék adni a befektetők) diszkontot, csökkenő árfolyamot eredményez.

Előfordulhatnak olyan helyzetek, hogy ez bekövetkezik, még akkor is, ha erre a múltban nem volt példa, és most még nem tartjuk valószínűnek. Ilyen jellegű eladási hullámot valószínűleg a bizalomhiány okozhatja, azaz olyan esetre kell gondolnunk, amikor kiderül az egyik stablecoin kibocsátóról, hogy nincs meg a fedezet vagy fedezet nélkül teremtett új pénzt. Ez azonban egészen addig nem lesz gond, amíg a kriptovaluták népszerűsége növekszik, hiszen a beutalt pénzek, folyamatosan friss tőkét jelentenek a stablecoin cégek számára. A problémák akkor merülhetnek fel, ha nagyon sok befektető vissza szeretné váltani a stablecoint valódi pénzre, és a kibocsátónál már nincs meg a valódi pénz. Ilyen problémák azoknál a kibocsátóknál merülhetnek fel, akiknél nincs meg a vagyon, vagy nem pénzzé tehető formában van. Emiatt ha stablecoinba tartjuk a pénzünket, érdemes a kibocsátó megbízhatóságát komolyan venni, és ellenőrizni.

Több tucat új stablecoin érkezik

Az alábbi táblázatban egy gyűjtést láthatunk az összes stablecoinról. Ezen stablecoinok egy része még fejlesztési fázisban van, de jól mutatják az adatok, hogy hamarosan tömegével lesznek elérhetők a különféle stablecoinok.

forrás: In Search for Stability in Crypto-Assets: Are Stablecoins the Solution?

A stablecoin, mint biztonsági menedék

Egyes vizsgálatok rámutattak arra, hogy a stablecoinok rendelkeznek a biztonsági menedék eszközök egyes tulajdonságaival. Ugyanis azokban az időszakokban, amikor a kockázatvállalási hajlandósága lecsökken a befektetőknek, kockázatkerülővé válnak, akkor a stablecoinokba a megszokottnál nagyobb pénzbeáramlás történik. A fentebb hivatkozott vizsgálatban a 2023 tavaszi amerikai bankcsődökkel összefüggésben vizsgálták meg a kriptopiacot, és kimutatták, hogy a stablecoinokra biztonsági menedékként gondolnak a befektetők és piaci turbulenciák idején átcsoportosítják vagyonukat ezekbe az eszközökbe. A hatás leginkább azokra a stablecoinokra terjed ki, melyek mögött hagyományos deviza (Fiat) biztosította a stabelcoin értékét. Kevésbé lehetett kimutatni a biztonsági menedék hatást azoknál a stablecoinoknál, melyeknél a coin értékét valamilyen algoritmus biztosítja (erre példát láthatsz a luna-terra esetében).

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.