A tartósan magas infláció, magas kamatok lehetősége egyre gyakrabban kerül elő elemzésekben, újságcikkekben. A témával kapcsolatban most megbeszéljük egy újabb fundamentális okát annak, hogy miért nem maradhat tartósan magasan a kamat és az infláció.

- Magas vagy alacsony infláció/kamatok várnak ránk?

- Az adósság és a kamatok problémája

- A magas kamatok és a gazdasági növekedés

Magas vagy alacsony infláció/kamatok várnak ránk?

A magas vagy alacsony kamatok/infláció vár ránk a következő években heves vita tárgyát képezi elemzők, szakértők körében. A témával kapcsolatban itt az oldalon már számos érvet, ellenérvet feldolgoztunk. Például beszéltünk az IMF elemzéséről, mely a jövőbeni alacsony kamatok fundamentális okait tárgyalja, de szó volt a greenflation, fossilflation, climateflation jelenségeiről, mely magasabb inflációt, így emelkedő kamatokat eredményezhet. De beszéltünk a klímaesemények negatív gazdasági hatásairól, és arról is, hogy az inflációra pozitív hatást gyakorolhatnak. Legutóbb pedig arról is beszámoltam, hogy az új modell-számítások szerint a természetes kamatráta valamivel magasabb lehet. Ez pedig kihathat a jövőbeni kamatemelésekre, ahogy az inflációs-cél emelésének ötletéről is szó volt, mely szintén magasabb kamatokat eredményeznek, de a tavasszal már képbe került a pénzügyi rendszer stabilitása, és a témával kapcsolatos vizsgálatok arra utalnak, hogy a magas kamatok növelik a pénzügyi rendszer kockázatát. A felsorolt tényezőkön túl, most egy újabb, az alacsony kamatok mellett szóló szemponttal ismerkedünk meg.

Az adósság és a kamatok problémája

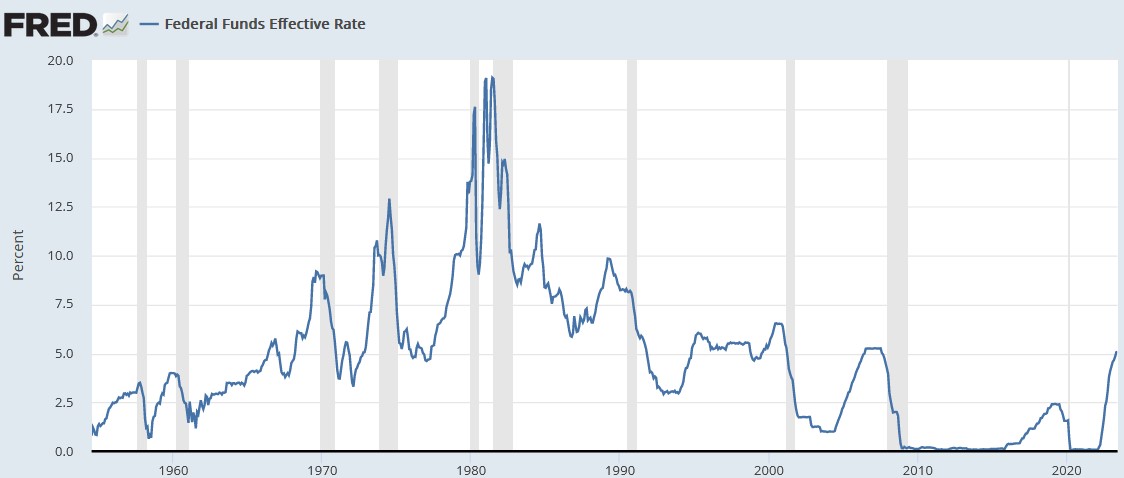

Az alábbi grafikonon az Egyesült Államok központi bankja, a Fed által meghatározott irányadó kamat változása követhető nyomon. Gyakori, hogy erre a grafikonra alapozva várják elemzők a tartósan magas kamatokat, hiszen a múltban is láttunk olyan időszakokat, amikor ennél lényegesen magasabb kamatok voltak. Az ilyen múltbeli összevetésekkel azonban több probléma is van, és erre már az 1980-as évek inflációja és a mai infláció összevetése témában kitértem. A kamatok esetében azonban minden olyan vélemény, mely azon alapul, hogy „a 80-as 90-es években gond nélkül elviselte az Egyesült Államok a magasabb kamatokat, így a napjainkban sem okoz majd gondot”, tévútra vihet. Ennek egész egyszerűen az az oka, hogy teljesen más ma az Egyesült Államok gazdasága, és ezek közül most egyetlen tényezőt az eladósodottságot emeljük ki.

forrás: https://fred.stlouisfed.org/series

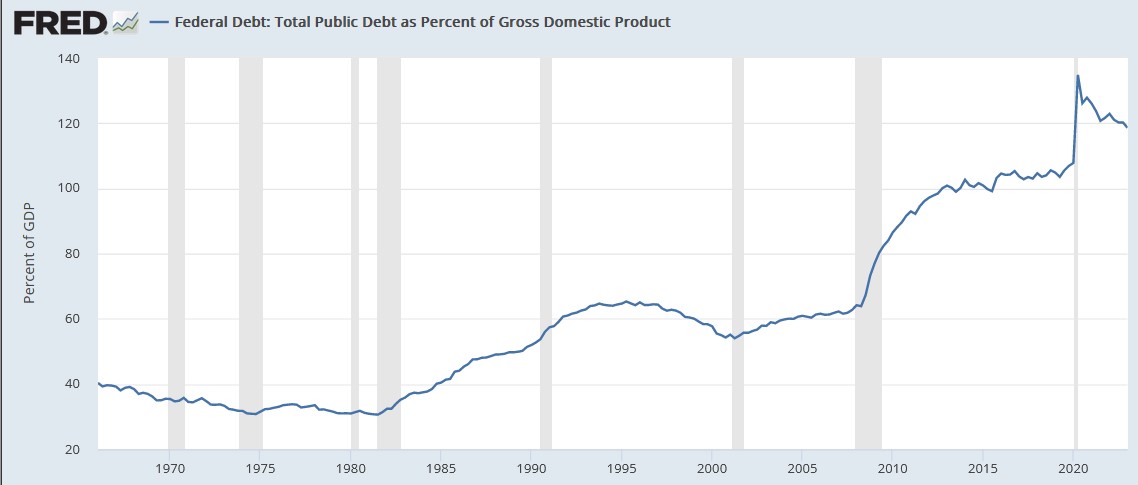

Az Egyesült Államokban a GDP arányos államadósság ugyanis az elmúlt évtizedekben jelentősen nőtt, azaz amíg a 80-as években 40 százalék alatti, addig mára 100 százalék feletti. Ebből tehát az következik, hogy a magasabb kamatok az Egyesült Államokban (de hazánkban is) sokkal nagyobb kamatterhet jelentenek a költségvetésnek. Ez azonban csak a kormányzati szektor, és arra is láthatunk példákat, hogy az állam pénzt nyomtat, és abból fizeti vissza az adósságát. Tehát nem feltétlenül jár a magas kamat alacsonyabb költségvetési kiadással, takarékosabb állammal (lásd adósságplafon körüli vita és a plafon megemelése).

forrás: https://fred.stlouisfed.org/series

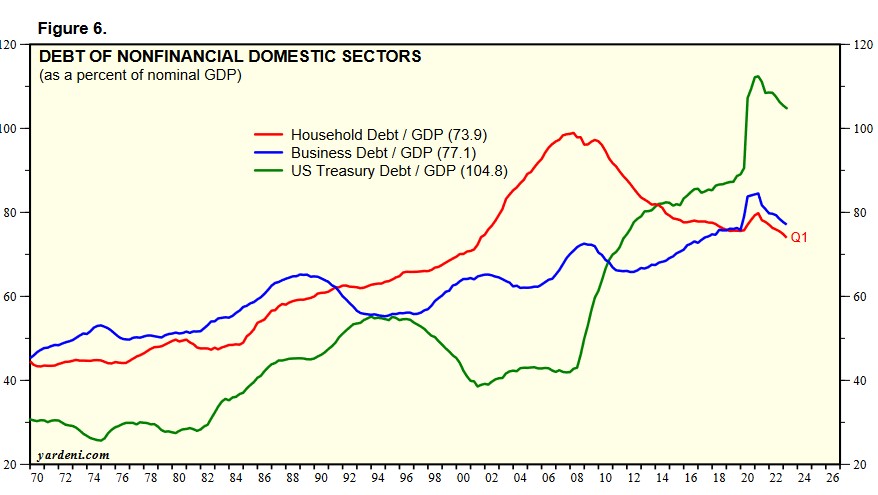

Ugyanakkor az elmúlt évtizedekben nemcsak az állam, hanem a vállalkozások és a háztartások is eladósodtak, lásd alábbi képen GDP arányosan.

forrás: https://www.yardeni.com/pub

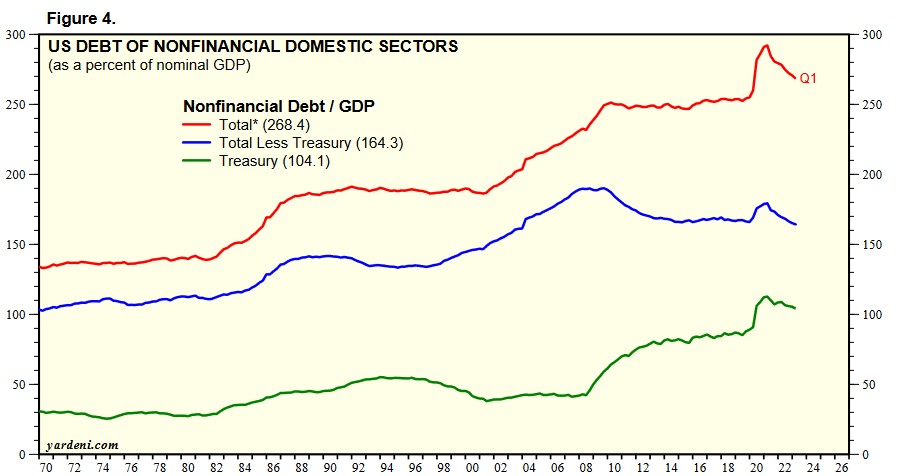

A teljes amerikai adósság ma már a GDP 270 százalékát teszi ki, ha figyelembe vesszük a háztartások és a nem pénzügyi cégek adósságát is, lásd alábbi kép piros görbéjét.

forrás: https://www.yardeni.com/pub

De nemcsak az Egyesült Államokban, hanem fejlett és fejlődő országok széles körében hasonló helyzetet tapasztalhatunk, lásd alábbi táblázatot (bővebben itt).

Forrás: bis.org

A fentiekhez még tegyük azt hozzá, hogy amíg a kormányok előre tudnak menekülni, és pénzt nyomtatva tovább költekezhetnek, és a kamatszolgálatot is teljesíthetik, erre a vállalkozásoknak és a háztartásoknak nincs lehetősége. Nem nyomtathatnak pénzt a semmiből, a hitelt kizárólag a jövedelmükből, társaságok esetén tartalékokból, nyereségből tudják visszafizetni. A magasabb kamatok miatt tehát növekvő kamatterhek sújtják a lakosságot, és a vállalkozásokat, melynek következménye az alacsonyabb fogyasztás és az alacsonyabb beruházási hajlam.

A magas kamatok és a gazdasági növekedés

Az alábbi grafikonon egy szimuláció eredményét láthatod, azaz mi történne akkor, ha tartósan 3,5,10 százalék lenne az irányadó kamat az Egyesült Államokban. A vízszintes vonal jelzi, hogy az amerikai társaságok átlagosan mennyivel növelték a befektetésre fordított összeget 2010-2019 között (kb. évi 7%). A grafikon egyes hasábjai pedig azt szemléltetik, hogy mekkora visszaesés lenne a beruházásokban különböző kamatszintek esetében. Látható, hogy ha tartósan 5 százalék magasságában maradnának a kamatok, akkor 2024-ben és 2025-ben is 4-5 százalék visszaesés lenne a beruházásokban. 10 százalékos kamatok esetében pedig még nagyobb visszaesésre számíthatunk.

forrás: https://blogs.cfainstitute.org

A következő grafikonon pedig azt láthatod, hogy a beruházások és a fogyasztás visszaesése miatt különböző kamatszintek esetében hogyan változik az amerikai gazdasági növekedés.

forrás: https://blogs.cfainstitute.org

2010-2019 közötti időszakon az amerikai gazdaság átlagosan évi 2,3 százalékkal tudott bővülni. A fenti szimuláció szerint 3 százalékos kamatok mellett 0,7 százalék, és 5 százalékos kamatok mellett -0,2 százalék lenne a gazdasági növekedés éves mértéke 2020-2030 között.

Értelemszerűen a fenti adatok csak becslések, számos más tényezőt is figyelembe kellene venni, ugyanakkor ez a szimuláció jól rámutat arra, hogy a múltbeli helyzetekhez képest a magasabb eladósodottság egy teljesen más gazdasági környezetet teremt, amelyben a fogyasztás és a beruházások visszaesése miatt a gazdasági növekedés üteme lecsökken. A gazdasági aktivitás csökkenésével természetesen a keresleti okok miatt kialakuló infláció is lecsökken, így a kettő együtt kamatcsökkentésekre késztetheti a döntéshozókat.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.