Az elmúlt években a fejlett és fejlődő országok egyre jobban eladósodtak. A csúcspontot a 2020-as év jelentette és azóta a fejlett országok körében megfigyelhető, hogy megkezdődtek a fiskális kiigazítások. A témával kapcsolatban az IMF összegyűjtötte az adósságcsökkentés, a fiskális kiigazítások tőkepiacokra, gazdaságra gyakorolt hatásait. Ennek részleteit tekintjük át az alábbiakban. Témáink:

- Fenntarthatatlanul nő az adósság a világban

- Mivel jár, mit jelent a fiskális kiigazítás?

- Mekkora a valószínűsége annak, hogy sikerül a kiigazítás?

- A fiskális kiigazítások szempontjai befektetőként

Fenntarthatatlanul nő az adósság a világban

Az alábbi grafikonon jól látható, hogy az 1970-es évek óta egyre jobban adósodik el a világ. Az eladósodottság nemcsak értékben, hanem GDP arányosan is növekszik, és nemcsak a kormányzati adósság, hanem a háztartások és a nem pénzügyi társaságok adóssága is növekszik.

forrás: IMF global dept monitor 2022

A folyamat 2020-ban érte el a csúcspontját, és ahogy az alábbi grafikonon látható, az azóta eltelt 2 évben a fejlett országokban (zöld színnel) némi konszolidáció, adósság-csökkenés volt megfigyelhető, de a fejlődő országok még jobban eladósodtak.

Forrás: IMF

Korábban már beszéltünk arról, hogy a magas államadósság egyik lehetséges problémája a hosszú távú gazdasági növekedés ellehetetlenülése (hatások, részletek itt kerültek tárgyalásra), de arról is beszéltük, hogy a befektetési eszközök árazására is kihat az eladósodottság, például a részvénypiaci hozamok és az államadósság között pozitív korreláció mutatható ki (lásd itt).

Kétségtelen, hogy nem tartható fent végtelenségig az a növekedési modell, mely megfigyelhető volt a világban, azaz a növekvő adósság (tulajdonképpen a jövőbeni fogyasztás előre hozása) terhére történő gazdasági növekedés. Ez egyúttal azt is jelenti, hogy fiskális kiigazításra, szigorításra lesz szüksége számos országnak. Ennek hatásait tekintette át az IMF a Fiscal Consolidation: Taking Stock of Success Factors, Impact, and Design cím alatt megjelenő anyagban.Hazai példák is mutatják, hogy szükségszerű bizonyos helyzetekben (lásd magas infláció) a fiskális kiigazítás (lásd extraprofit-adók bevezetése, KATA módosítása, beruházások elhalasztása).

Mivel jár, mit jelent a fiskális kiigazítás?

A fiskális kiigazítás olyan intézkedéseket takar, mellyel a kormányzati költségvetést fenntarthatóbb pályára terelik. Ennek lényege, hogy a kormány csökkenteni kívánja a költségvetési hiányt, és ezzel az államadósság finanszírozhatósága új pályára állítható. A költségvetési hiány két módon csökkenthető:

- Bevételek növelése, mely legtöbbször adóemelések formájában nyilvánul meg.

- Kiadáscsökkentés, mely beruházások elhalasztását, támogatási rendszerek szűkítését, az állam működési költségeinek csökkentését jelenti.

Látható a fentiekből, hogy a fiskális kiigazítás nem fájdalommentes folyamat, hiszen bármely eszközhöz nyúl a kormány, a kiigazítások vesztese a háztartások, vállalkozások lesznek.

Mekkora a valószínűsége annak, hogy sikerül a kiigazítás?

Ahogy a fentiekből látható volt, a fiskális kiigazítás rövid távon negatívan érinti a háztartásokat, vállalkozásokat, így nem meglepő, hogy a hatalmon levő politikai párt a kiigazítást nem tudja véghez vinni. Egyes vizsgálatok arra mutattak rá, hogy az esetek 66 százalékában a fiskális kiigazítás elbukik. Más források 20 százalékos sikertelenségi rátát állapítottak meg, és a témával kapcsolatos legtöbb vizsgálat az alábbi tényezőket határozta meg, mint a siker valószínűségét növelő tényező:

- Magas jövedelemszint az országban.

- Kedvező globális és hazai gazdasági környezetben zajló kiigazítás.

- Korábbi tapasztalatok a fiskális problémák kezelésében a kormány részéről.

- Széles körű politikai támogatottság és jó kommunikáció.

A fentiekből kiderül, hogy a gazdagabb országok nagyobb valószínűséggel tudnak kiigazítást végrehajtani. Ideális, ha a globális gazdaságban nyugodt, növekedéssel járó időszakban vagyunk (általában ilyenkor nem gondolnak a kiigazítás szükségességére). De fontos szempont az is, hogy a hatalmon levő párt támogatottsága széles körű legyen, és megfelelően kommunikálja a kiigazítás szükségességét.

Milyen hatásai lehetnek a fiskális kiigazításnak?

Az IMF által összegyűjtött vizsgálatok kivétel nélkül megállapították, hogy rövid távon negatív gazdasági hatása van a fiskális kiigazításnak, amely növeli a jövedelmi, vagyoni egyenlőtlenségeket. Ráadásul a fiskális kiigazításokra sokszor akkor kerül sor, amikor a globális gazdasági növekedés megtorpan, recesszió alakul ki. Ezekben az időszakokban a körülmények kényszerítik ki a fiskális kiigazítást (lásd hazai helyzet), és emiatt a rövid távú negatív hatások is felnagyítódnak. Ugyanakkor a fiskális kiigazítás negatív hatásait csökkenti a hazai deviza leértékelődése, mert így az exportra gyártó cégek árbevétele, piaci részesedése növekedhet.

A fiskális kiigazítás két lehetséges típusa is eltérő hatásokkal jár. Ha a kormány a költségvetés kiadási oldalán farag, akkor ez nagyobb jövedelmi egyenlőtlenségeket eredményez, mint az adóemelés, vélhetően azért, mert a szociális ellátórendszert is érinti a kiadáscsökkentés. Ugyanakkor számos vizsgálat mutat rá arra, hogy a fiskális kiigazításoknak hosszú távon pozitív hatása van a gazdasági növekedésre, és a vagyoni egyenlőtlenségeket is csökkenti.

A fiskális kiigazítások szempontjai befektetőként

Látható a fentiekből, hogy a fiskális kiigazításra szükség van, különösen azon országok esetében, ahol az eladósodottság jelentős. A nagy fokú eladósodottság nemcsak a jövőbeni gazdasági növekedésre van negatív hatással, de a befektetési eszközök árazására (lásd bevezetőben szereplő hivatkozásokat) is. Önmagában a GDP arányos államadósság félrevezető lehet, mert nem mutatja az önkormányzatok, háztartások és vállalkozások adósságát. Helyette vizsgáljuk a „core dept to GDP” más néven „Total Credit on the Non-financial Sector to GDP” mutatót.

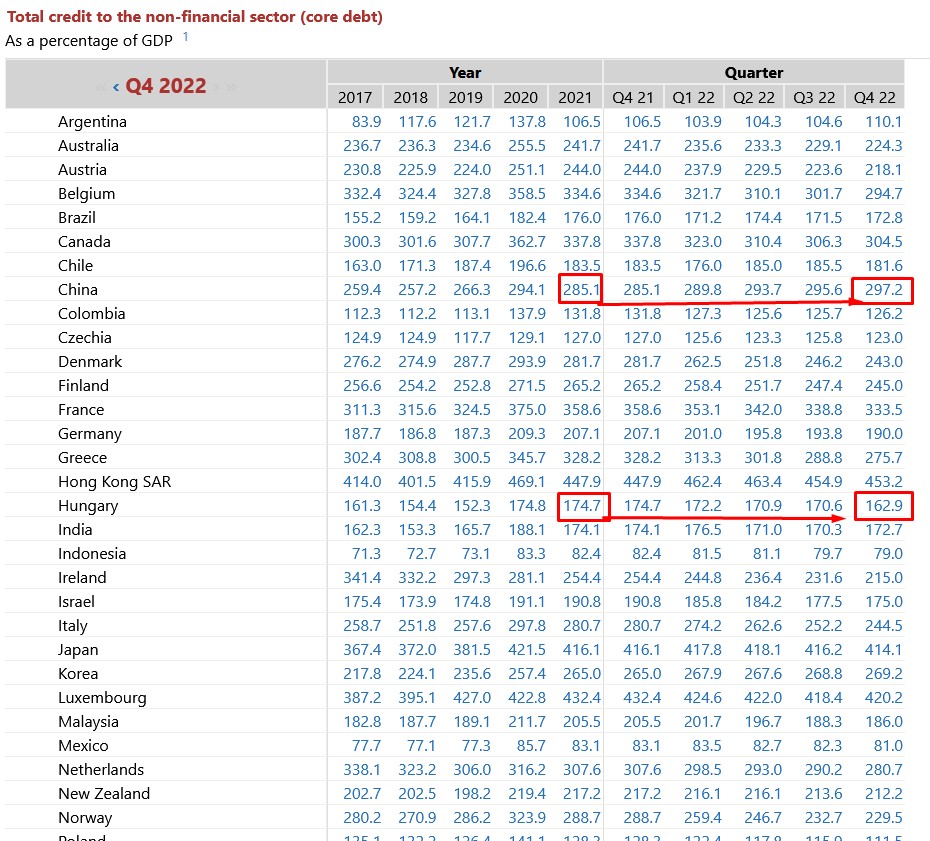

Az alábbi táblázatban az országok teljes adósságát láthatod GDP arányosan. A teljes táblázat itt érhető el. Ebben az adatbázisban a hazai teljes adósság a GDP 174 százalékát tette ki és 2022 év végére a GDP 163 százalékára csökkent. Kína esetében azonban az eladósodottság tovább nőt, és már megközelíti a GDP háromszorosát. Ugyanakkor, ha csak a kormányzati adósságot nézzük, akkor Kína esetében csak a GDP 77 százalékát teszi ki az adósság.

Forrás: bis.org

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.