A magas jegybanki alapkamatok a reálgazdasági folyamatokra, a befektetési eszközök árazására is jelentős hatást gyakorolnak, így közgazdászok, elemzők széles köre próbálja megjósolni, hogyan alakulhat a jegybankok monetáris politikája, meddig maradhatnak a magasabb kamatok. A témával kapcsolatos új vizsgálat alapján arra számíthatunk, hogy az eddigiekhez képest szigorúbb monetáris politikára lesz szükség. Cikkünkben ennek részleteit beszéljük meg. Témáink:

- Mi a probléma a magas kamatokkal?

- Az r-star határozza meg a jegybankárok döntéseit

- Miért lett vége az olcsó pénz időszakának?

- Mi a következménye a magasabb R*-nak?

Mi a probléma a magas kamatokkal?

Befektetők, vállalkozások széles köre próbálja megbecsülni, hogy meddig maradnak a magasabb kamatok, és mikor tér vissza a világ az olcsó pénz korszakába. Azt tapasztalhatjuk ugyanis, hogy a magas kamatoknak alapvetően negatív hatása van az ipari termelésre, a foglalkoztatottságra, de az ingatlanpiacon, a részvények és a kötvények piacán is eltérő hatásokat tapasztalhatunk, tekintettel arra, hogy ezek a befektetési eszközök versengenek egymással. Ugyanakkor a magasabb kamatok feljebb tolják a kötvények hozamát, azaz a kötvény versenyképességét javítják más eszközökkel szemben. Nem meglepő tehát, hogy a gazdasági médiában a kamatpályával, a monetáris politikával foglalkozó szakértők gyakori szereplők, azonban ezek általában csak véleményeket, jóslatokat jelenteken, és legtöbbször nincs a vélemények mögött alapvető vizsgálat, bizonyíték. Ugyanakkor az IMF néhány héttel ezelőtt már közzétette azokat a fundamentális tényezőket, melyek a kamatokra hatást gyakorolnak, és ez alapján a 2024-2030 közötti időszakra vonatkozó előrejelzése is megtekinthető a szervezetnek. A vizsgálat részleteiről itt beszéltünk.

Az alapvetően optimista forgatókönyvvel azonban nem ért mindenki egyet, ahogy a R-star is higher: Here’s why cím alatti vizsgálat szerzői is arra mutatnak rá, hogy a vártnál magasabb szintű, tovább tartó kamatemelési ciklus lehet előttünk. Nézzük a részleteket.

Az r-star határozza meg a jegybankárok döntéseit

Az R-star, R*, azaz a természetes kamatráta a megtakarítások árát mutató kamat, így ha egy gazdaságban sokan szeretnének megtakarítani, de kevesebb a megtakarítási lehetőség (állampapírok, bankbetétek), akkor a megtakarítás árát kifejező természetes kamatráta csökken. Az eset fordítottja, amikor kevesebben tudnak/akarnak megtakarítani, de bőségesen vannak megtakarítási lehetőségek. Ilyen esetben a természetes kamatráta, azaz a megtakarítás ára emelkedik.

Fontos látni azt, hogy a természetes kamatráta jelöli ki azt a pontot, ahol a gazdasági teljesítmény, kibocsátás optimális, az inflációt figyelembe véve. Eszerint, ha a jegybank a természetes kamatráta alatti irányadó kamatot alkalmaz, akkor úgy ösztönzi a gazdasági növekedést, hogy inflációt gerjeszt. Ezzel ellentétes hatást lehet elérni, ha az irányadó kamatot a természetes kamatráta fölé emelik. Látható tehát, hogy a jövőbeni monetáris politikára jelentős hatást gyakorol a természetes kamatráta, így annak fundamentális tényezői is, melyekről a fentebb hivatkozott IMF-tanulmánnyal kapcsolatban már beszéltünk.

Miért lett vége az olcsó pénz időszakának?

Az alábbi grafikon jól mutatja, hogy az Egyesült Államokban évtizedről évtizedre csökkent a természetes kamatráta, mely 1% alatti szintet ért el a 2010-es évekre. Fontos látni, hogy a Fed által meghatározott irányadó kamat gyakorlatilag a világ összes jegybanki döntéseiben szerepet játszik, tekintettel arra, hogy a dollár az elsődleges elszámolási pénznem és tartalékvaluta. A természetes kamatráta csökkenés mögött tehát a következő folyamatokat tapasztalhattuk. Nőtt a megtakarítások iránti kereslet, mert:

- a baby boom generáció tagjai karrierjük csúcsára értek el, sokat kerestek, sokat tudtak megtakarítani,

- a globalizációnak köszönhetően a világ bármely pontjáról elérhetővé váltak az amerikai megtakarítások (például állampapírok),

- a tőzsdén jegyzet kötvény ETF alapok széles külföldi befektetői kör számára elérhetővé váltak,

- csökkent a termelékenység, amely az alternatív költség hatásán keresztül csökkentette a kamatokat.

forrás: R-star is higher: Here’s why

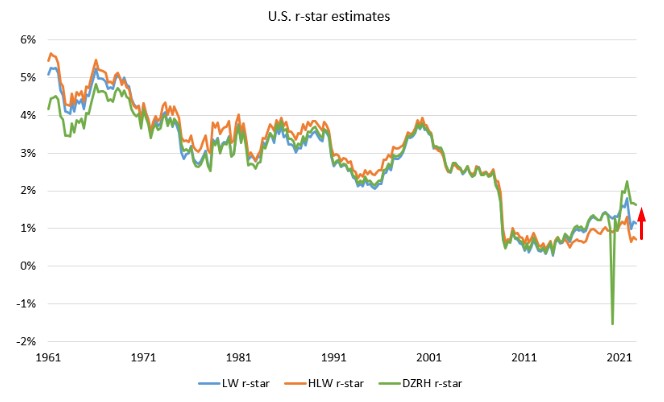

A New Yorki Fed sajtóközleményeiből arra következtethetünk, hogy 2023-ban a fenti grafikonon szereplő LW és HLW modellek alapján vették figyelembe a természetes kamatrátát a monetáris döntések során. Az LW rövidítésű modell Laubach és Williams 2003-as publikációja alapján készült, azonban a szerzőpáros 2020-ban leállította a természetes kamatráta becslését a koronavírus okozta kiszámíthatatlan GDP-változás miatt. Ugyanakkor egy másik tanulmány (Holston et al.) kiegészítése alapján folytatták az LW modell szerinti becslést, ráadásul egy másik eljárás módszerét is hozzátették (HLW), mely Holston 2017-es tanulmányán alapul.

A fenti képen látható, hogy a természetes kamatráta 2013 óta emelkedik (LW) és 2021 év végére elérte az 1,79 százalékot, majd 1,14 százalékra esett vissza. Ezzel szemben a HLW módszeren alapuló becslés szerint a csúcs 1,3 százalékon, az aktuális adat 0,77 százalékon van.

A következő grafikonon már láthatjuk a DZRH görbét, mely a legelső, eredeti, covid miatt leállított LW modell. Ebből pedig az derül ki, hogy jelenleg 100 bázisponttal (1 százalékponttal) magasabb a természetes kamatráta, mint a Fed által használt modellek esetében.

forrás: R-star is higher: Here’s why

Mi a következménye a magasabb R*-nak?

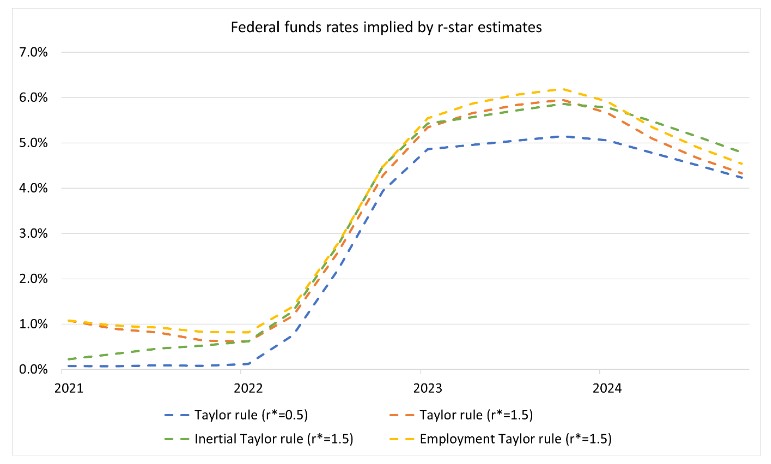

A következő grafikonon láthatod, hogy a monetáris politikában alkalmazott taylor-szabály szerint meghatározott R-star mellett milyen jegybanki irányadó kamatra lenne szükség. A kék szaggatott görbe a HLW modellen alapuló irányadó kamatot mutatja. Ez gyakorlatilag az a forgatókönyv, melyet most a piaci szereplők áraznak. Azonban a további modellek ennél magasabb irányadó kamat szükségességét jelzik előre.

forrás: R-star is higher: Here’s why

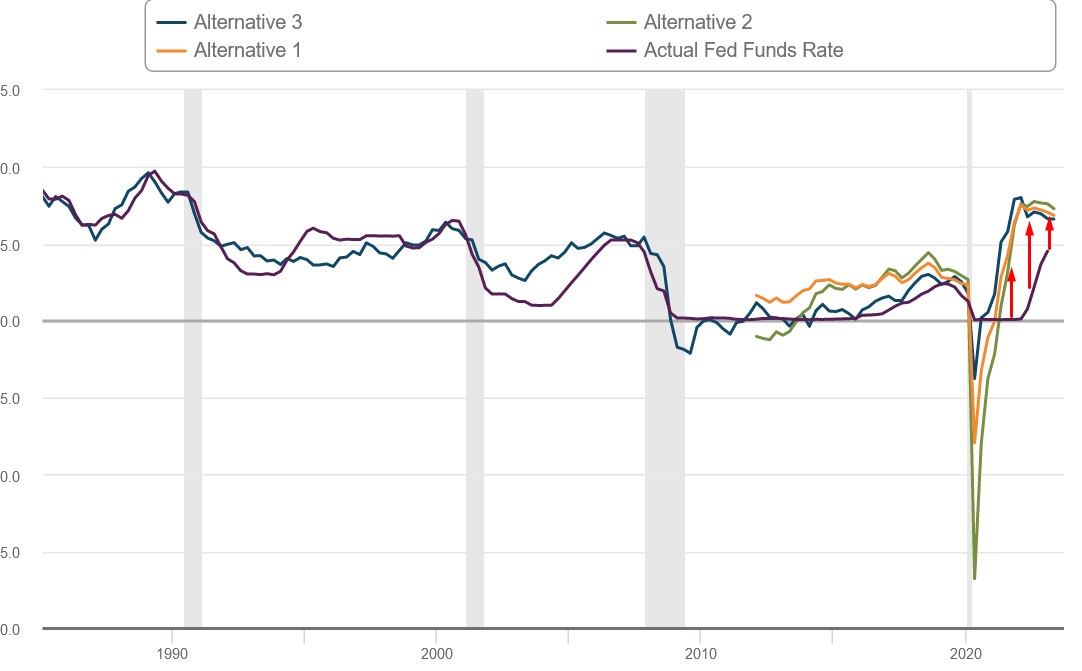

Természetesen a fentiek nem zárják ki azt, hogy alacsonyabb marad a kamat, azonban ez az inflációra továbbra is pozitív hatást gyakorolna. Az alábbi grafikon már a Fed taylor-rule kalkulátorából lett kimásolva. Itt is az látható, hogy a teljes kamatemelési ciklus alatt az irányadó kamat alacsonyabb volt, mint a taylor-szabály szerinti kamatpálya, azaz az amerikai gazdaságot a jelenlegi kamatszint is fűti.

Miért lett magasabb a természetes kamatráta?

Látható a fentiekből, hogy az irányadó kamat meghatározásában az r-star kulcsfontosságú szerepet tölt be, azonban az r-star nem mérhető, csak modellekkel becsülhető. A becslés az alábbi képlet alapján végezhető el, ahol:

- σ = egy állandó

- g = GDP növekedés trendje

- z = minden tényező, mely hatást gyakorol a háztartások megtakarításaira és befektetési döntéseire

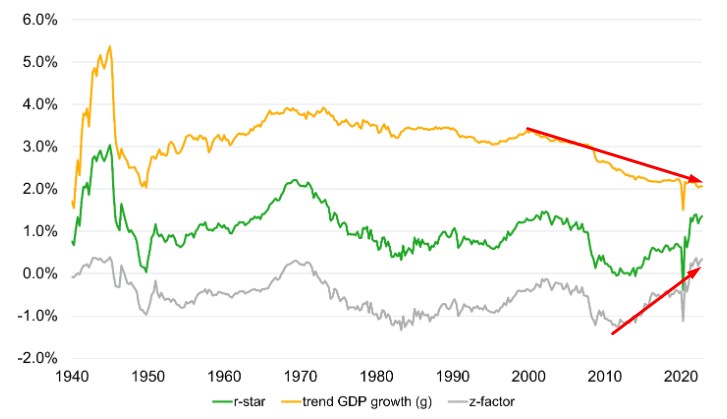

A képletből sejthető, hogy a becslések közötti eltérések a z-nek köszönhetők, és amíg a GDP növekedés trendje miatt folyamatosan csökkenő természetes kamatrátát láthattunk az elmúlt évtizedekben, addig a z-tényező emelkedésnek indult, lásd alábbi képen.

forrás: R-star is higher: Here’s why

Az adatok historikus vizsgálata azt mutatja, hogy a z-tényezőre legfőképpen a fiskális deficit és különböző demográfiai tényezők hatnak. A növekvő fiskális deficit, növekvő államadósság ugyanis növeli a megtakarítások iránti kínálatot, mely más tényezők változatlansága mellett emelkedő kamatokat eredményez. A demográfia hatások alatt pedig olyan tényezőket kell vizsgálnunk, hogy a társadalom belül növekszik az idősek aránya, az Egyesült Államok esetében is öregedő társadalmat láthatunk. Az öregedő társadalmakban kevesebben takarítanak meg, tesznek félre nyugdíjcélokra, a nagy népességszámú nyugdíjas korosztály pedig feléli a megtakarítását. Ezeket a hatásokat némiképp ellensúlyozza, hogy az amerikai megtakarítási piac a globalizációnak köszönhetően a világ bármely pontjáról elérhető.

Összegezve a fentieket, a fentebb részletezett vizsgálat szerzői szerint az r-star magasabb, mint amivel a piaci szereplők, a jegybankárok számolnak. Látható volt a fentiekből az is, hogy a következő évek kamatszintjét leginkább meghatározó tényezőket a demográfiai változásokban, a fiskális politikában, a GDP-növekedés ütemében kell keresnünk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.