Egyre többször kerül elő a zombi cég kifejezés a gazdasági médiában (legutóbb a japán részvénypiac vonatkozásában, lásd itt), tekintettel arra, hogy ezen cégek száma évről évre drasztikusan növekszik. A cikkünkben megbeszéljük, hogy mit jelent a zombi cég kifejezés, hogyan ismerhetők fel a zombi cégek, milyen veszélyekkel jár a zombi cégek részvényeinek a megvásárlása. Szó lesz arról is, hogy különböző részvényszűrő alkalmazások segítségével hogyan találhatod meg a zombi cégeket. Témáink:

- Mit jelent a zombi cég, vállalkozás kifejezés?

- Zombi cégek értelmezése Magyarországon

- Mi a probléma a zombi cégekkel, társaságokkal?

- Miért növekszik a zombi cégek aránya?

- Mi a probléma a zombi cégekkel befektetőként?

- Zombi cégek ellenőrzése az eredménykimutatásban

- Zombi cégek kiszűrése ICR rátával

- A zombi cégek miatt jön a tőzsdei összeomlás?

- Mi lesz, ha tömegével mennek csődbe a zombi cégek?

- Mennyire érinti a zombi cégek csődje a banki szektort?

Mit jelent a zombi cég, vállalkozás kifejezés?

A zombi cégek tulajdonképpen olyan versenyképtelen társaságok, melyek a felhalmozott adósságuknak csak a kamatát képesek visszafizetni a megtermelt nyereségből, azaz annyi pénzt tudnak termelni a vállalkozási tevékenységükkel, hogy a kamatokat fizessék, így elkerüljék a csődöt, de a tőkét már nem tudják törleszteni.

A fentieken túl a különböző vizsgálatokban, tanulmányokban eltérő kritériumokat fogalmaznak meg a zombi cégek azonosításával kapcsolatban. Adalet McGowan et al 2017-es munkájában úgy fogalmazott, hogy zombi cégnek tekinthetők azok a társaságok, melyek ICR (Interest coverage ratio) rátája kisebb, mint egy (három éven keresztül), és a társaság legalább 10 éve működik. Ez a tágabb értelmezése a zombi cégeknek. A fiatalabb társaságokat azért zárjuk ki a zombi cégek köréből, mert a cégek megalakulását követő kezdeti időszakban a kezdeti beruházások megtérüléséhez időre van szükség.

A zombi cégek definíciójának szűkebb értelmezése pedig Banerjee és Hofmann 2018-as munkájából derül ki. Ez magában foglalja McGowan kritériumait, és ezt kiegészíti azzal, hogy a zombi cégek jövőbeni növekedési lehetőségei gyengék, és Tobin q rátájuk az iparági medián alatt van.

A Tobin q ráta egy viszonylag egyszerűen értelmezhető mutató, mellyel a részvény piaci árát és a társaság eszközeinek értékét vetjük össze, azaz azt vizsgáljuk, hogy piaci áron mennyivel drágább a társaság az eszközeinél (újraelőállítási költségeinél). Ha például ABC társaság mérlegének eszközértéke 100 millió dollár, és 10 millió darab részvény forog a tőzsdén, illetve a társaság jelenlegi árfolyama 5 dollár, akkor a Tobin q ráta a következők szerint számítható ki:

Tobin Q ráta = (10.000.000 db x 5 dollár)/100.000.000 dollár = 0,5

A 0,5 Tobin q ráta azt fejezi ki, hogy a társaság fele annyiba kerül a jelenlegi piaci áron, mint az újraelőállítási költségek (ezekből a költségekből újra létre lehetne hozni a társaságot).

Zombi cégek értelmezése Magyarországon

A magyar gazdasági médiában inkább az MNB által közzétett definíció terjedt el a zombi cégekkel kapcsolatban. Erről az MNB 2019-es inflációs jelentéséből szerezhetünk tudomást: „A zombi vállalat definíció szerint olyan vállalkozás, amely nem tudja törleszteni adósságait és/vagy hosszabb időtávon képtelen a gazdaságos működésre, ennek ellenére nem szűnik meg. Elemzésünkben eltekintünk a fizetőképességi kritériumtól és csak az eredményes működésre fókuszálunk. Azokat a vállalatokat tekinthetjük zombi cégeknek, amelyek legalább 10 évesek és legalább három éven keresztül nem realizáltak árbevételt (szűkebb definíció), illetve még azokat a vállalatokat is ide sorolhatjuk, amelyeknek a saját tőkéje három éven keresztül kisebb vagy egyenlő, mint nulla (tágabb definíció).”

Mi a probléma a zombi cégekkel, társaságokkal?

Számos kutatás számolt be arról, hogy a fejlett országok gazdaságaiban egyre nagyobb arányban találhatók meg a zombi cégek. Ez igaz a tőzsdei társaságokra is, azaz ott is évről évre növekszik a zombi cégek aránya. Eszerint, ha a tágabb körben értelmezett definíciót vesszük alapul (McGowan kritériumai), akkor 1990-2015 között 2%-os szintről 12%-ra nőtt a zombi cégek aránya, lásd alábbi képen piros színnel jelölve.

forrás: The rise of zombie firms: causes and consequences

Ha a zombi cégek szűkebb definícióját (Banerjee és Hofmann definíciója szerint) követeljük meg, akkor is növekedés tapasztalható. Ahogy az alábbi képen látható, a fejlett országok tőzsdéin a kb. 1%-os szintről 6%-ra emelkedett a zombi cégek aránya (piros görbe) 1990-2015 között.

forrás: The rise of zombie firms: causes and consequences

A tágabb értelmezés szerint tehát a fejlett országok tőzsdéin (Ausztrália, Belgium, Kanada, Dánia, Franciaország, Németország, Olaszország, Japán, Hollandia, Spanyolország, Svédország, Svájc, Egyesült Királyság, Egyesült Államok) gyakorlatilag minden tizedik cég a zombi cég kategóriába sorolható.

Az látható tehát a fentiekben, hogy évek óta növekszik a zombi cégek aránya, mely azt eredményezi, hogy egyre nagyobb arányban találunk a gazdaságban, és a tőzsdéken olyan társaságokat, melyek képtelenek törleszteni a lejáró adósságukat, és újra és újra meg kell újítaniuk a hiteleiket, újabb hitelfelvétellel, kötvénykibocsátással.

Emellett pedig korábbi vizsgálatok azt találták (Adalet McGowan et al (2017), hogy a zombi cégek növekvő aránya gyengítheti az ország gazdasági teljesítményét. Ugyanis a zombi cégek kevésbé produktívak, és a termeléshez, szolgáltatáshoz szükséges erőforrások (például munkaerő) lekötésével rontják a versenyképes vállalkozások növekedési lehetőségeit. Például az általuk előállított termékek, szolgáltatások növelik a kínálatot, így csökkentik a termékek, szolgáltatások árát (a versenyképes vállalatok profitja kevesebb lesz), illetve a verseny miatt növelik a munkaerőpiaci költségeket, és a finanszírozási költségeket. A munkabérek növekedése azért következik be, mert a munkaerőpiac is korlátos, így ha elfogy a munkaerő, akkor a vállalatoknak versenyeznie kell az alkalmazottakért, mely bérnövekedést idéz elő. Emellett pedig a finanszírozási költségei is megnőnek a versenyképes társaságoknak, hiszen a zombi cégek is banki hiteleket vesznek igénybe, vagy vállalati kötvényeket bocsátanak ki, mellyel elvonják a forrásokat a versenyképes cégek elől.

Azon túl, hogy gazdasági, piaci problémákat okozhatnak a zombi cégek, a növekvő arányuk miatt az egyéni befektetőknek, részvényvásárlás előtt állóknak sem árt odafigyelni, és rendelkezni azzal a tudással, mellyel felismerhetik a zombi vállalkozásokat. Ezek a módszerek egyébként egyáltalán nem bonyolultak (lentebb beszélünk erről).

Miért növekszik a zombi cégek aránya?

Az egyik legnépszerűbb magyarázat szerint a zombi cégek arányának növekedése összefügg az elmúlt évtizedben tapasztalható alacsony kamatszinttel, és az utóbbi válságokat kezelő jegybanki mennyiségi enyhítés programjaival. Ezen véleménye szerint tehát az alacsony kamatkörnyezet a felelős azért, hogy a zombi cégek száma növekszik, hiszen olcsón tudnak hiteleket felvenni ezek a cégek, akár hosszútávon is. Másrészt pedig az alacsony kamatok azt is eredményezik, hogy a kockázatmentes eszközök hozama alacsony, így a befektetők bátrabban keresnek kockázatosabb, de nagyobb hozamot ígérő befektetési lehetőségeket, azaz a vállalati kötvényekre könnyebb befektetőt találni. Ez pedig szintén csökkenti a kötvénypiaci hozamokat, azaz a társaságok olcsóbban jutnak forráshoz.

Az alábbi képen láthatod, hogyan növekedett az utóbbi évtizedekben a nem pénzügyi cégek adóssága. A a társaságok nem halmoztak fel tartalékot, a nyereséget a saját részvény visszavásárlásra, osztalék kifizetésére költik, sőt azt is tapasztalhatjuk, hogy egyre nagyobb adósságot halmoztak fel, ami nem meglepő, ha szinte ingyen jutnak forráshoz a nulla kamatok világában. Alábbi grafikonon a nem pénzügyi cégek adóssága (kék színnel) és a Wilshire 5000 tőzsdeindex (3500 amerikai céget lefedő tőzsdeindex) közötti szoros korreláció figyelhető meg.

forrás: fred.stlouisfed.org

Zombi cégek ellenőrzése

A mérleg és eredménykimutatás fontosabb pontjainak értelmezéséről már beszéltünk. Az ellenőrzés az eredménykimutatás egyes tételeinek ismeretében könnyen elvégezhető. Ahogy az alábbi képen is látható a kamatkiadások (Interest, vagy Interest expense néven) nagyobbak, vagy egyenlőek a szokásos vállalkozási eredménnyel.

Zombi cégek kiszűrése ICR rátával

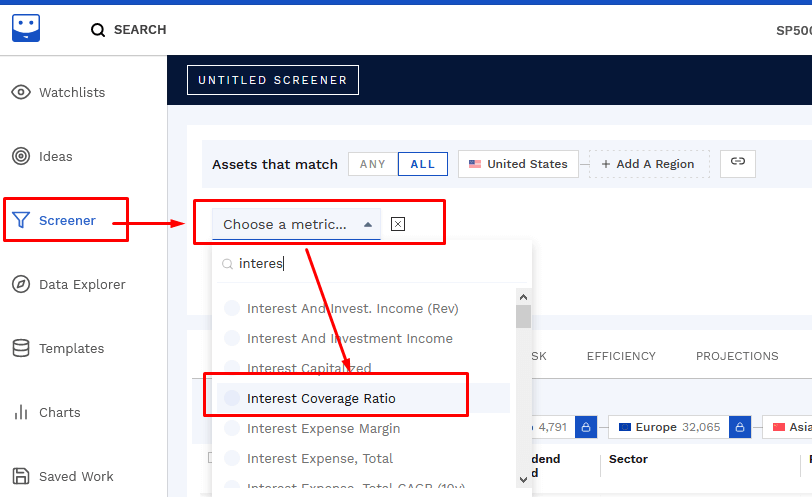

A másik megközelítés pedig az ICR rátán, azaz Interest Coverage Ratio mutatón alapul. Ennek előnye, hogy részvényszűrő alkalmazásokban is megtaláljuk. Az ICR számítása egyébként nagyon egyszerű:

ICR = EBIT/Interest Expense

ahol:

EBIT: Earnings before interest and taxes, szokásos vállalkozási eredmény

Interest Expense: kamatkiadások

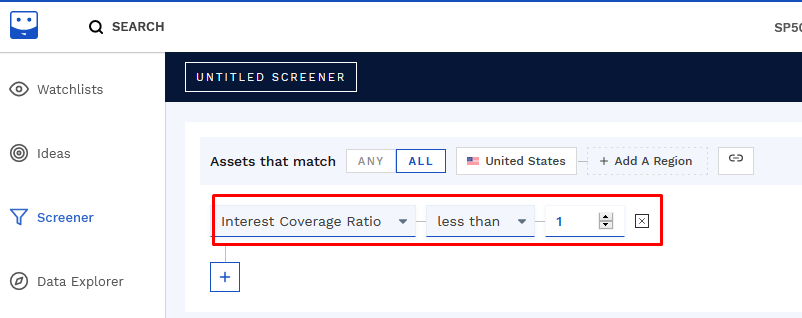

A zombi cégek definíciója szerint az ICR kisebb, mint 1, azaz a vállalat nyeresége (EBIT) kevesebb, mint a kamatkiadások (Interest expense). Ezt a paramétert már egy szűrőprogramban is be tudjuk állítani. Például a finbox.com oldalon található részvényszűrő alkalmazás segítségével, melyről beszéltünk már itt az oldalon. Az ICR ráta beállításának fontosabb lépéseit az alábbi képen láthatod. Screener menüpont alatt új szűrési feltételt adunk hozzá, majd megkeressük az ICR rátát, lásd alábbi képen.

Végül pedig beállítjuk a szűrési feltételt, azaz ICR < 1.

A finbox.com adatbázisában 5149 társaságot talál, mely megfelel a fenti paraméternek.

A zombi cégek miatt jön a tőzsdei összeomlás?

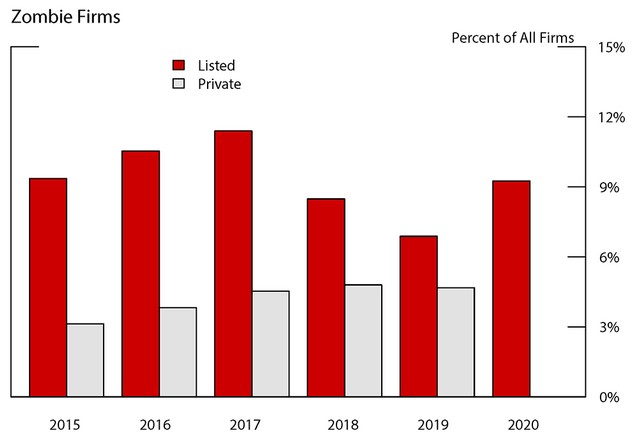

Az elmúlt 2-3 évben a gazdasági média felfigyelt a zombi cégekre, azok magas arányára az összes társasághoz viszonyítva. Ebből a témából aztán olyan cikkek születtek (itt és itt), melyek szerint a zombi cégek lehetnek a következő tőzsdei összeomlás fő okozói. Természetesen a Fed is részletes kutatásokat végzett a zombi cégek témakörében. Eszerint a zombi cégek alapvetően alacsony részarányát teszik ki mind a tőzsdén kívüli, mind a tőzsdei társaságoknak, és jellemzően kis kapitalizációjú társaságok, melyek néhány iparágra (főleg termékgyártás, kiskereskedelem) koncentrálódnak, és az általuk felvett hitelek csak egy kis részét teszik ki a nem pénzügyi cégek hitelállományának. Ráadásul a Fed azt is kiderítette, hogy a zombi cégek számának változása ciklikusságot mutat, azaz a piac öntisztuló és csődbe mennek ezek a cégek. Az alábbi grafikonon az látható, hogy a tőzsdei (piros) és a tőzsdén kívüli (szürke) cégek 6-10%-a sorolható a zombi cégek közé.

forrás: .federalreserve.gov

Hogyan változott a múltban a zombi cégek aránya?

A következő grafikonon már az látható, hogy a zombi cégek arányának változása ciklikusságot mutat. Ez a ciklikusság a gazdasági ciklusokkal összevethető, azaz recessziókat követően (grafikonon szürke területek) megnő a zombi cégek aránya, majd a konjunktúra időszakában visszacsökken. A magas érték önmagában nem sokat mond, hiszen a 2008-2009-es gazdasági válság előtt alacsony volt a zombi cégek aránya, mivel ez a válság teljesen más természetű volt, mint a dotkom lufi. Fontos látni azt, hogy a gazdasági előrejelzésekben nem támaszkodhatunk olyan örök érvényű szabályokra, mint a fizikából ismert gravitációs törvényre. Ennek okairól itt beszéltünk: Nem létezik gravitációs törvény a pénz- és tőkepiacokon

forrás: .federalreserve.gov

A gazdasági hírek sokkal rosszabbul festik le a helyzetet

A zombi cégekkel kapcsolatos alapismeretek tárgyalásakor szó volt arról is, hogy nincs egységes mutató a zombi cégek arányának kimutatására. A Fed azt is megvizsgálta, hogy közgazdaságtani kutatásokban (Academic Research) és a gazdasági média (Financial Press) által használt definíció szerint milyen arányban találunk zombi cégeket a tőzsdén. Gondolom, nem lepődik meg az olvasó azon, hogy a legmagasabb arányokat, a legborúsabb képet a pénzügyi sajtó mutatja a zombi cégekkel kapcsolatban, lásd alábbi képen.

forrás: .federalreserve.gov

Hol találod a zombi cégeket?

A következő grafikonon azt láthatjuk, hogy a zombi cégek fele a termelés iparágban található, és még néhány további iparágban (olaj, gáz, építőipar, kiskereskedelem, szállítmányozás) fordulnak elő zombi cégek. Ebből a szempontból tehát ezek a kockázatos iparágak. Azonban szó sincs arról, hogy a zombi cégek magas aránya a teljes részvénypiacot lefedő általános jelenség lenne.

forrás: .federalreserve.gov

Érdemes odafigyelni arra is, hogy a zombi cégek kis kapitalizációjú társaságok (átlagosan 374 millió dolláros piaci kapitalizáció), a ROA mutatójuk negatív és Tobin Q (gyakorlatilag P/B) alapján olcsók. Tehát a zombi cégek értékalapon olcsó, de nem jövedelmező társaságok, tipikusan a „rossz” értékalapú részvények.

forrás: .federalreserve.gov

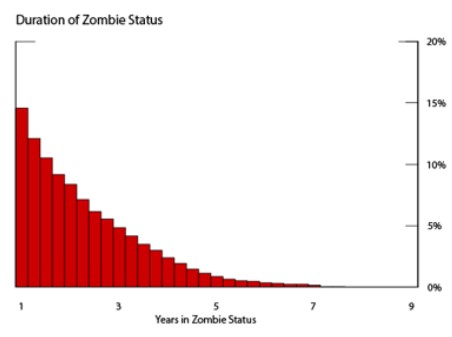

Mi lesz, ha tömegével mennek csődbe a zombi cégek?

A következő grafikonon pedig azt láthatjuk, hogy a zombi cégek egy önszabályozó folyamat keretében léteznek a tőzsdéken. Ez azt jelenti, hogy ha egy társaság a zombi cégek közé kerül, akkor éveken belül csődbe megy, a többségük 1-3 éven belül csődbe megy, és kilistázzák a társaságot a tőzsdéről.

forrás: .federalreserve.gov

Vegyük azt is figyelembe, hogy nem csak zombi cégek mehetnek csődbe. Ahogy az alábbi grafikonon látható a zombi cégekkel összemérhető arányban mennek csődbe a pénzügyileg problémás (distressed nonzombie), de nem zombi cégek.

forrás: .federalreserve.gov

Mennyire érinti a zombi cégek csődje a banki szektort?

A következő táblázatból pedig az is kiderül, hogy a zombi cégeket finanszírozó bankok tisztában vannak a zombi cégek kockázataival és magasabb kamat, szigorúbb feltételek mellett nyújtják a hiteleiket.

forrás: .federalreserve.gov

Összességében tehát azt láthatjuk, hogy zombi cégek korábban is nagy arányban előfordultak a tőzsdéken. Arányuk egy önszabályozó folyamat keretében folyamatosan növekszik vagy csökken. Ráadásul a pénzintézetek is érzékelik a zombi cégek finanszírozási kockázatait, így hagyják csődbe menni ezeket a cégeket ahelyett, hogy tovább finanszíroznák. Ha ez a jövőben is így lesz, akkor vélhetően nem lesz probléma a zombi cégekkel. Látni kell azonban azt is, hogy ez a múltban sem volt mindig így. Például az 1990-es években a japán bankok inkább folytatták a zombi cégek finanszírozását, minthogy leírják a veszteségeket, így a zombi cégek aránya 10 év alatt 5 százalékról 30 százalékra emelkedett. Egy ilyen helyzet természetesen nem fenntartható.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.