2020 év elején egy újabb indikátor jelez tőzsdei összeomlást, ez pedig a puetz-ablak lenne, melyről a bejegyzésben beszélni fogunk. A befektetők, kereskedők természetes vágya, hogy a közelgő válságokat előrejelezzék. Vagy azért, hogy minden kockázatos eszközünket a csúcson, az utolsó pillanatban el tudjuk adni, vagy pedig azért, hogy short pozíciókat nyithassunk. Ezen igények miatt pedig számos válságjelző indikátort találhatunk könyvekben, hírekben, blogokon. Ezek közül már többről volt szó, de akit a téma bővebben érdekel, annak fel is sorolom:

- hindenburg ómen

- halálkereszt

- apokalipszis négy lovasa

- MACD indikátor

- 21-es szabály

- baltic dry index

- Dr. réz nem téved..

A tőzsdei összeomlásokat jelző indikátorok sora egy újabb érdekes összefüggéssel bővül itt az oldalunkon, ez pedig a puetz-ablak. És az indikátoron túl – hogy valami hasznos is legyen a bejegyzésben – megbeszéljük, hogy mi a gond a tévedhetetlen indikátorokkal, hogyan manipulálhatók az eredmények, hogyan torzítanak az adatok. Vélhetően ez utóbbi információ sokkal hasznosabb lesz, mint a puetz-ablak, de nézzük a részleteket.

Hogyan jelzi a tőzsdei összeomlásokat a puetz-ablak?

Ha elég kitartóan olvassuk a híreket és a különféle tőzsdei kereskedésről szóló könyveket, akkor gyakorlatilag a legmeghökkentőbb előrejelzési módszerekkel találkozunk. Ahogy már korábban beszéltünk a szoknyadivat és a tőzsdék kapcsolatáról, ezek után már meg sem fogunk lepődni azon, hogy a nap- és a holdállás, különféle asztrológiai hatások miatt előrejelzi a közelgő válságot. Steve Puetz ugyanis hosszasan elemezte a múltbeli válságokat és a válságok időszakát megelőző nap- és holdállást, és olyan összefüggéseket vélt felfedezni, melyek megelőzték a tőzsdei összeomlásokat a múltban. Akár az 1987-es fekete hétfőt vizsgáljuk, akár a 2008-2009-es gazdasági válságot, vagy a tulipán-mániát követő lufi kipukkadását, Puetz módszere előrejelezte a válságot, de az 1929-es összeomlás, a japán tőzsde és a 2001-es dotkom lufi kipukkadása előtt is megfigyelhető volt az asztrológiai jelenség.

Ezekben a tőzsdei összeomlásokban pedig az volt a közös, hogy a tőzsde a puetz-ablak időszaka alatt futott csúcsra. Ez az ablak pedig egy olyan speciális időpont, ami egy napfogyatkozást követő hat héten belüli telihold előtti 6 nap és a telihold utáni 3 nap közötti időszak, melyben egy holdfogyatkozás is bekövetkezik. Kicsit összetettnek hangzik a szabály, de ha megnézzük a napfogyatkozások és teliholdak időpontjait egy naptárban, kiderül, hogy viszonylag ritka jelenségről van szó, tekintettel arra, hogy évente 1-2 alkalommal van bizonyos mértékű napfogyatkozás.

Nap- és holdfogyatkozás naptár: https://www.timeanddate.com/eclipse/list.html?starty=2020

2020 januárjában tehát kialakult egy puetz ablak. Ha ugyanis a fenti adatokat megnézzük, látjuk, hogy 2019. december 26-án volt egy napfogyatkozás, amit 2020 január 10-11 között egy holdfogyatkozás követett, és ezzel egy időben telihold is volt. Minden adott egy tőzsdei összeomláshoz a puetz-ablak jelzései szerint, lásd alábbi képen.

A fentiekhez hozzátartozik, hogy Steve Puetz nem állítja azt a könyvében, hogy a fenti jelenség után minden esetben válság következik be, mindössze csak annyit ír le, hogy a válságok előtt megfigyelhető a jelenség, így az ilyen esetekben a jövőben sem árt, ha figyelünk a piacra.

Néhány múltbeli időpontra vonatkozóan megnéztem a puetz-ablak jelzéseit, és valóban megfigyelhető a jelzés kialakulása egy-egy tőzsdei esés, összeomlás előtt. Ahogy az alábbi képen látható, a napfogyatkozást rövid időn belül követi a telihold és a holdfogyatkozás, majd az 1987-es összeomlás.

Mi a probléma a tőzsdei összeomlásokat jelző indikátorokkal?

A puetz-ablak jelzéseivel kapcsolatos tapasztalatok nem egyediek, azaz számos indikátorról, összefüggésről elmondhatók, hogy az előző válságok előtt megfigyelhetők voltak a jelzéseik. Ezeket a mutatókat az „amikor utoljára ilyen történt” típusú indikátoroknak hívom, ugyanis rendszerint így kerülnek be a hírekbe, azaz amikor ilyen történt, jött a nagy tőzsdei összeomlás. A probléma azonban az, hogy nem vesszük figyelembe a

- téves jelzéseket,

- az alacsony esetszám torzító hatását,

- az ok-okozati összefüggést,

- és a csak ezen az egy terméken működik problémáját.

A felsorolt négy problémát bővebben is kifejtem, mert így bárki számára világossá válik, hogyan célszerű bármely indikátort, jelzést vizsgálni.

Téves jelzések vizsgálata a tőzsdei összeomlást jelző indikátorok esetében

Azért, mert egy összefüggés megfigyelhető volt egyes válságok előtt, még nem biztos, hogy előrejelezhető a jövőben tőzsdei összeomlás a segítségével. Gondolok itt arra, hogy érdemes tisztában lenni a téves jelzésekkel is, azaz jelzést adott az indikátor, de nem történt tőzsdei összeomlás. A puetz-ablak esetében nem végeztem körültekintő vizsgálatokat, de néhány közelmúltbeli esetből is látható, hogy bizony számos téves jelzése van, többek között 2013-ban és 2017-ben is jelzést adott az indikátor, de nem következett be válság. A hindenburg-ómen indikátor is a tőzsdei összeomlásokat jelzi, és valóban jelzett a korábbi válságok előtt, de az utóbbi 35 évben közel 40 alkalommal adott jelet, és mindössze csak 3 tőzsdei összeomlás volt ezen időszak alatt.

Alacsony esetszám torzító hatása

A legtöbb tőzsdei összeomlást jelző mutató esetében szintén probléma az alacsony esetszám, azaz a múltban nagyon kevés alkalommal figyelhettük meg a jelzéseket. Puetz-ablak esetében a kilenc darab tőzsdei összeomlás is kevésnek tekinthető, még akkor is, ha több száz évet megyünk vissza az időben (tulipán-mánia). Ezzel tulajdonképpen az ún. sample selection bias hibát követjük el, azaz csak az általunk meghatározott szűkebb adatsoron végezzük a vizsgálatot. Teljes képet akkor kaphatnánk, ha nem kilenc, hanem az összes nagyobb tőzsdei összeomlás esetében elvégezzük a vizsgálatot. A hosszútávú vizsgálatok tehát ne tévesszenek meg, az esetszám a lényeg, márpedig ha az összes esetet nem vizsgáljuk, akkor a sample selection hiba miatt lesz pontatlan az eredményünk. Ha pedig az összes esetszám alacsony, akkor az alacsony esetszám torzító hatása miatt nem lesz megbízható az eredményünk.

Ok-okozati összefüggések problémája

Puetz-ablak esetére ez nem vonatkozik, de más tőzsdei összeomlásokat jelző indikátorokra igen (mint például a halálkereszt). Ez tulajdonképpen azt jelenti, hogy nem az összeomlást jelzi előre az indikátor, hanem ha tőzsdei összeomlás következik be, akkor kapjuk meg a jelzést. A halálkereszt esetében arról van szó, hogy két mozgóátlag keresztezése ad jelzést, azaz ha a 200 napos mozgóátlagot a lefelé haladó 50 napos mozgóátlag elmetszi, akkor a jelzés szerint várjuk a tőzsdei összeomlást. Azonban a két mozgóátlag a tőzsdeindex árfolyamából számolt átlag, és így teljesen természetes, hogy ha a részvénypiacon esnek az árak, akkor az 50 napos mozgóátlag gyorsabban esik, mint a 200 napos mozgóátlag és elmetszi. Ez azonban nem előrejelzés, hanem az árfolyam követése, ezért is hívjuk a mozgóátlagokat trendkövető indikátoroknak. Tehát ebből is látható, hogy gyakorlatilag minden válság során megjelenik a halálkereszt. Azonban, aki tisztában van a mozgóátlagok használatával, tudja azt is, hogy ez nem jelenti azt, hogy előrejelezhető a tőzsdei összeomlás. Ugyanis mozgóátlag kereszteződés akkor is bekövetkezik, ha a piacon nincs erőteljes mozgás, oldalazás alakul ki. Ekkor rendszeresen keresztezi az 50 napos mozgóátlag a 200 napos mozgóátlagot, és ennek ellenére nem következik be a tőzsdei összeomlás.

Csak ezen az egy terméken működik problémáját

Sajnos az is megfigyelhető egyes tőzsdei összeomlásokat jelző indikátorok esetében, hogy csak egyetlen terméken, egyetlen piacon figyelhető meg az összefüggés. Példaként megemlíthetnék az inverz hozamgörbét, mely a második világháború óta minden válságot előrejelzett (70 év hosszú táv, de csak 6 eset). Ha viszont az inverz hozamgörbe vizsgálatát kiterjesztjük más országokra, akkor már egész más következtetésre juthatunk. Például Eugene F. Fama és Kenneth R. French 11 ország részvény- és kötvénypiacát vizsgálta meg (tehát nem csak az Egyesült Államokat) 1975-től napjainkig a fenti jelzés vonatkozásában.

A tanulmányból azt szerették volna kideríteni, hogy a hozamgörbe inverzzé válása előrejelzi, hogy a részvénypiac alulteljesít a rövid kötvény (számlapénz) hozamokat. Végül pedig arra jutottak, hogy "We find no evidence that inverted yield curves predict stocks will underperform Treasury bills for forecast periods of one, two, three, and five years.” Azaz nem találtak bizonyítékot arra, hogy az inverz hozamgörbe előrejelzi, hogy a részvények alulteljesítenek a követőző 1-5 évben a rövid kötvényekhez képest. Ez tulajdonképpen azt jelentené, hogy senki sem tudja, az inverz hozamgörbe működni fog a jövőben, és jelzi a tőzsdei összeomlásokat.

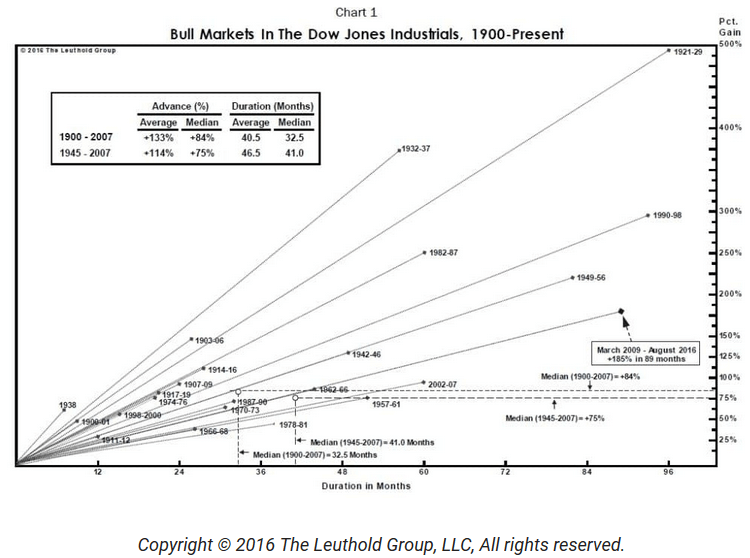

Összegezve a fentieket, a tőzsdei összeomlásokat nem lehet teljes bizonyossággal előrejelezni. Egyes mutatók megbízhatósága magasabb, mint a véletlen, de a legtöbb esetben az alacsony esetszám, vagy a sample selection hiba miatt tapasztalunk jó eredményt. Jobban járunk, ha elfogadjuk, hogy a tőzsdei összeomlásokat nem lehet előrejelezni. Nem kapunk figyelmeztető jelzést a medvepiac kezdete előtt, hogy most el kell adni minden kockázatos eszközünket. Persze előfordulhat, hogy lesz ilyen jelzés, de ezt csak utólag tudjuk majd megmondani, mivel a gazdasági hírekben heti rendszerességgel érkeznek a különböző elemzői vélemények, tőzsdei összeomlásokat jelző divergenciák. A jelenlegi bikapiac már 10 éves, de a bikapiac hosszúsága nem valószínűsíti a tőzsdei összeomlás bekövetkezését. Ugyanakkor az átlagos bikapiaci hosszúság 40,5 hónap, ahogy az alábbi grafikon bal felső sarkában is látható. Nem meglepő tehát, hogy ilyen helyzetben egyre többen várják a válságot, és ennek hatása a hírek olvasása közben is érezhető.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.