Foglalkoztunk már azzal a témával, hogy a tőzsdei kereskedés miért nem olyan, mint a szerencsejáték, és arról is szó volt már, hogy a véletlen eseteket nagyon sokan rosszul kezelik a tőzsdén, és a szerencse szerepét nagyon sokan alábecsülik, viszont arról még nem beszéltünk, hogy mekkora valószínűséggel nyerhet a tőzsdén a tőzsdei kereskedő, a részvényeket vásároló befektető. Cikkünkben tehát megnézzük, hogy milyen esélye van egy tőzsdei kereskedőnek, milyen valószínűségek mellett nyerhetünk a tőzsdén, és nem csak a legsikeresebb tőzsde, az amerikai tőzsde teljesítményét fogjuk vizsgálni, hanem megnézzük a japán tőzsde esetét, amely az egyik valós példa arra, hogy a tőzsdén nem csak felfelé mehetnek az árak hosszú távon. Tartalomból:

- Mit tanulhatunk a tőzsdén a rulettből?

- Miben tér el a tőzsde a rulettől?

- Mennyit nyerhetünk a tőzsdén?

- Mi a probléma a fentiekkel?

- Mi van akkor, ha a jövőben megváltozik a tőzsdéken a találati arány?

- Nem tudjuk előre, mi történik a tőzsdéken

Mit tanulhatunk a tőzsdén a rulettből?

A rulett egy széles körben ismert szerencsejáték, a legtöbb kaszinóban számos lehetőségünk van a játékot játszani, de tudni kell azt is, hogy a nyerési valószínűségek alapján inkább kerülnünk kellene a játékot. A játékban ugyanis 37 mezőre tehetünk, azaz találunk 18 piros és 18 fekete mezőt, és van egy nulla mező. Mivel 37 mező van, így annak az esélye, hogy eltaláljuk az egyik színt kevesebb, mint 50%, egészen pontosan 18/37, azaz 48,6%. A fentiek szerint tehát, ha felteszünk 1000 Ft-ot a pirosra, akkor 1000 Ft kockáztatásával nyerhetünk 1000 Ft-ot, 48,6%-os valószínűség mellett. A fentiek után már egyszerűen szimulálhatjuk, mi lesz a várható kimenetele a játéknak, hiszen csak összegezni kell azokat az eseteket, amikor nyerünk és amikor veszítünk. A várható érték tehát az alábbiak szerint kiszámolható.

Várható érték = (piros nyerési valószínűség * piros nyereménye) + (a nem piros valószínűsége) * (nem piros veszteség)

A fentiek szerint tehát a pirosra történő fogadás várható értéke az alábbiak szerint számolható ki:

Várható érték = (18/37) * (1000 Ft) + (19/37) * (-1000 Ft) = 486,5 Ft – 513,5 Ft = - 27 Ft

A fenti számításhoz annyi magyarázatot fűznék, hogy ott van a táblán a 0, (amerikai rulettben van 00 is), ami gyakorlatilag biztosítja, hogy a kaszinó nyerjen az ügyleten, hiszen ezzel 50% alá esik a nyerési valószínűség, a találati arány, és így a várható kifizetés negatív lesz. Esetünkben 27 Ft lesz, ami a kaszinó nyeresége. Ennek ellenére természetesen vannak, akik nyernek a ruletten, hiszen a várható érték csak sok száz, sok ezer pörgetés után lesz biztosan negatív. Ettől függetlenül számos játékos lesz, aki nyer, ahogy egy pénzfeldobás esetében is előfordulhat, hogy egymás után 10 szer fejet dobunk. Tehát csak nagy számokon lesz megfigyelhető, hogy 50% az esélye a fejnek és az írásnak is. Azonban sok-sok pörgetés után beáll az egyensúly, és a pirosra, vagy a zöldre fogadva minden 1000 Ft-os tét feltételével veszítünk 27 Ft-ot.

Miben tér el a tőzsde a rulettől?

Most képzeld el azt a helyzetet, hogy megváltoztatjuk a rulett szabályait, és a táblán kicserélünk néhány zöld mezőt pirosra, így a 37 mezőből 20 mező piros lesz. Ebben az esetben a piros mezőre történő fogadás esetén a nyerési valószínűség 54%-ra változik. A várható kifizetést is vizsgáljuk meg ekkor.

Várható érték = (20/37) * (1000 Ft) + (17/37) * (-1000 Ft) = 540,5 Ft – 459,5 = 81 Ft

A várható érték immár pozitív a pirosra történő fogadás esetén, azaz 1000 Ft-ra 81 Ft jut. Ez tulajdonképpen azt jelentené, hogy a játékosok hosszú távon nyernek, a kaszinó pedig veszít. Oké, ez eddig valószínűleg világos az olvasó számára, de mi köze van a rulettnek, vagy a 20/37-es találati aránynak a tőzsdéhez?

Egész egyszerűen az, hogy a rulettel szemben a tőzsde nem zéróösszegű játék. A zéróösszegű játék tulajdonképpen azt jelentené, hogy csak annyi pénz van a rendszerben, amennyit a játékosok beletesznek. Ez igaz a rulettre, ahol kockázatmentesen csak a kaszinó tud pénzt kivenni a rendszerből a nulla mező miatt. De a rövid távon a tőzsde is zéróösszegű játék, ahol kockázatmentesen csak az iparág szereplői tudnak pénzt kivenni a rendszerből (brókercégek jutaléka, alapkezelési díjak stb..). Ugyanakkor hosszabb időtávon a tőzsde már nem zéróösszegű játék, hiszen a tőzsdei társaságok értéket teremtenek, a vállalatok profitja évről évre növekszik, egyre több készpénzt lesz képes termelni a vállalat, növekszik az osztalék is, és a vállalat értéke is nő. Hiszen ha egyre több készpénzt képes generálni egy rendszer, akkor annak az értéke is emelkedik. Hosszú távon tehát megfigyelhető az a tendencia, hogy a tőzsdék emelkednek. Fontos látni azt, hogy most nem egyedi részvényekről beszélünk, hanem teljes iparágakat, országokat lefedő vállalatok sokaságáról, tehát tőzsdeindexekről.

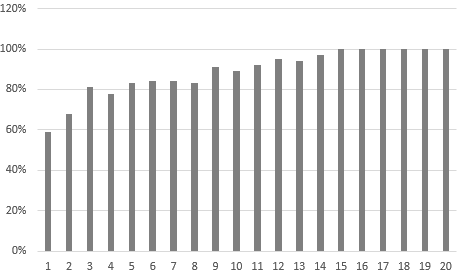

Az alábbi képen az S&P500 indexre vonatkozó valószínűségeket láthatod (ez az alapja a vedd meg és tartsd technikáknak). A grafikon azt mutatja, hogy a befektetési időtáv változásával növekszik annak a valószínűsége, hogy egy véletlenszerű időpontban indított vételi ügylet nyereségbe fordul. Ha tehát véletlenszerű időpontban vásároljuk meg az S&P500 indexet, akkor kb. 60% a valószínűsége annak, hogy nyerünk, feltéve, ha 1 évig tartjuk az ügyletet. Ez tehát azt jelentené, hogy a múltban kiválasztunk 1000 időpontok, és ezekben az időpontokban vásárolunk, és 1 évig tartjuk, akkor kb. 600 esetben nyerünk, 400 esetben veszítünk.

forrás: Tények és Tévhitek a tőzsdéről, befektetésről könyv

De az összefüggés nem csak 1 éves időtávtól figyelhető meg, hanem a saját visszateszteléseim alapján, már rövidebb időtávon is elmozdulunk az 50 százalékos valószínűségtől:

- 1 hétig nyitva tartott pozíció esetén: 56%

- 2 hétig nyitva tartott pozíció esetén: 58%

- 1 hónapig nyitva tartott pozíció esetén: 61%

- 2 hónapig nyitva tartott pozíció esetén: 64%

- 3 hónapig nyitva tartott pozíció esetén: 66%

- 6 hónapig nyitva tartott pozíció esetén: 70%

- 9 hónapig nyitva tartott pozíció esetén:72%

Az összefüggés más amerikai indexen is megfigyelhető. Például a 30 legnagyobb amerikai vállalatot összegző Dow Jones Industrial Average index esetében is ezt tapasztaljuk, lásd alábbi képen.

Forrás: https://ofdollarsanddata.com

A fenti ábrán azt láthatjuk, hogy 1915-2020 között vizsgálva hogyan változik a nyerési valószínűsége a vételi ügyletnek a Dow Jones indexen. Azaz, ha 1 napra vásároltuk meg a Dow Jones indexet, már akkor is 50% feletti (kb. 52,3%) a valószínűsége van annak, hogy pozitív lett az egy napos hozamunk. De 5 napos ügyletek esetén elértük a kb. 55%-os valószínűséget, azaz azt az esetet, amikor a rulett asztalon 20 piros mező van.

A tartási időtáv növekedésével együtt pedig folyamatosan növekszik a valószínűsége annak, hogy nyertünk az ügyleten. Például a múltban véletlenszerűen megnyitottunk 1000 db vételi ügyletet, és 5 napig tartottuk, akkor 550 esetben nyertünk és 450 esetben veszítettünk. Ha pedig a múltban 1000 esetben 5 évre fektettünk be, akkor kb. 770 esetben nyertünk és 330 esetben veszítettünk.

Eddig tehát nagyon jónak ígérkezik a tőzsdei kereskedés, a befektetés a részvényekbe. Nem véletlenül találkozol a fenti ábrák egyikével a pénzügyi oktatók anyagaiban, és nem véletlenül kerül bele a vedd meg és tartsd technikát népszerűsítő oktatásokba a fenti összefüggés. Van azonban három probléma (mellyel kevesen foglalkoznak):

- Nem derül ki a fentiekből, hogy ha nyersz, mennyit nyersz, és ha veszítesz, mennyit veszítesz.

- Nem biztos, hogy a fenti összefüggés érvényes lesz a jövőben (értsd ezalatt, megváltozik a találati arány).

- Nem tudjuk előre, hogy nyerünk, így nem leszünk képesek a visszaeséseket mentálisan kezelni.

Mennyit nyerhetünk a tőzsdén?

A rulett esetében egyszerű volt a helyzet, hiszen feltettünk 1000 Ft tétet, azaz ez lett a veszteség, illetve ez lett a nyereségünk. A tőzsdén azonban pozitív és negatív hozamot nyerhetünk, és nem egyenlő arányban. Tehát előfordulhat, hogy korábbi példánál maradva 770 esetben nyertünk 100 Ft-ot átlagban, azaz összesen 77.000 Ft-ot, de a 330 vesztes esetben elveszítettünk 300 Ft-ot átlagban, azaz összesen 99.000 Ft-ot. Emiatt pedig az összes ügyleten veszteségünk keletkezett (20.000 Ft) annak ellenére, hogy erősen pozitív volt a találati arány.

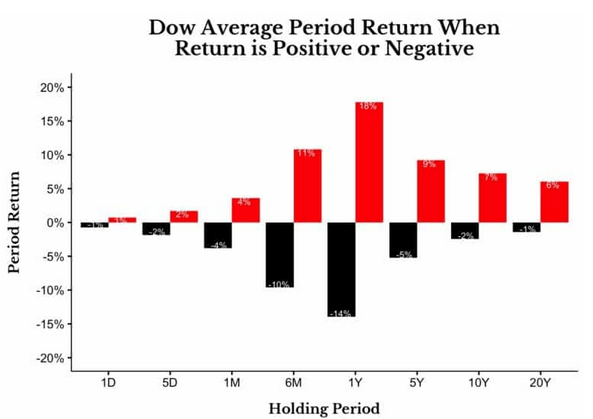

Ha a fentieket is figyelembe szeretnénk venni, akkor nincs más megoldás, mint a nyereséges esetek hozamát kiátlagoljuk, ugyanígy a veszteséges ügyletek hozamát is kiátlagoljuk. Ezt láthatod az alábbi képen, azaz az egy napos hozam kb. 1%, az 1 napos negatív hozam pedig -1%. Ezzel már számolhatunk, hiszen tudjuk, hogy az egy napra indított vételi ügyletek találati aránya a múltban 52,3% volt, így 1000 esetben 523 alkalommal nyertünk átlagosan 1%-ot, míg 477 alkalommal veszítettünk 1% hozamot. A várható értékünk tehát pozitív, és a tartási időtáv növekedésével egyre nagyobb a várható érték. Az éven túli adatok esetében már évesített hozamokat látunk, így például egy 5 éves időszakra 770 esetben nyerünk átlagosan 9%-os éves hozamot, míg 330 esetben veszítünk átlagosan 5%-os hozamot. Ennek szintén erősen pozitív a várható értéke.

Forrás: https://ofdollarsanddata.com

Mi a probléma a fentiekkel?

Röviden az átlag. A hozamok itt ugyanis átlaghozamok, melyek erősen torzíthatnak, különösen akkor, ha nagy a szórás a hozamban. Példaként nézzük meg az 1 hónapos tartási időtávot, ahol az átlagos hozam 4% a nyereséges ügyleteken, és -4% a veszteséges ügyleteket.

Mondhatjuk azt is, hogy nem tűnik soknak az átlagos 4%-os veszteség, és valóban nem is lesz megrázó számunkra, ha az átlag úgy jött ki, hogy 4%-hoz közeli értékek voltak a jellemzők a sorozatban, például -3,5%-4,5%-3%-5%, melynek egyszerű számtani átlaga 4% lesz. De mi van akkor, ha a sorozatban nagy kilengések vannak, hiszen a -1%, -1%, -1%, -13% számtani átlaga is -4% lesz, de gondolom, nem örülnénk neki, hogy a tervezett 4%-os átlag helyett 13% lenne a veszteség egy ügyleten. Fontos tehát azt is látni, hogy az átlagot csak úgy kapjuk meg, úgy érhetjük el, ha nagyon sok ügyletet kötünk. Ebben az esetben fog közelíteni az átlaghoz a kereskedő saját átlaga. Akit a téma jobban érdekel, az átlagszámítás problémáival itt foglalkoztunk részletesen:

A fenti adatok nem vették figyelembe az inflációt, és az osztalékot sem tartalmazták, így ha ezeket is figyelembe vesszük, akkor az alábbi kép szerint alakul az átlagos nyereség, és veszteség. A grafikonon 1871-2020 közötti időszak került feldolgozásra Robert Shiller adatai alapján.

Forrás: https://ofdollarsanddata.com

Mi van akkor, ha a jövőben megváltozik a tőzsdéken a találati arány?

A fenti vizsgálat számos problémát elfed, melyekre nem árt, ha tekintettel vagyunk. Egyrészt arról lenne szó, hogy 100-150 éves időszakot teszteltünk vissza, és sok száz ügyletkötés adatai alapján kiszámolt valószínűségeket látunk. Sajnos azonban rövid távon (és itt a rövid táv az 5-10 év) gond nélkül eltérhetnek az adatok az átlagostól, így előfordulhat, hogy a hosszú távú adatokból kiszámolt összefüggésektől eltérő eredményeket fogunk tapasztalni a jövőben, példák itt és az alábbi előadáson.

Másrészt pedig ott van az a probléma is, hogy az elmúlt 100 év legsikeresebb tőzsdéjét vizsgáltuk úgy, hogy az utóbbi 100 évben a legjobb hozamot hozták a részvények a néhány évszázados részvénypiaci történelemben. Egész más képet kapunk a részvénypiacról, és a találati arányról, ha a japán tőzsdét vizsgáljuk, ahol az 1970-es években egy óriási lufi alakult ki, mely aztán kipukkadt, így a következő évtizedekben a japán részvénypiac elvesztette értékének 80%-át. A lufi méreteiről néhány szempont:

- 1956-1985 között a földárak 5000 százalékot emelkedtek, amíg ezen idő alatt a fogyasztói árak csak duplázódtak

- A 80-as években a részvényárak 3-szor gyorsabban nőttek, mint a vállalati profitok

- 1990-ig a japán ingatlanpiac 4-szer értékesebb volt, mint az Amerikai ingatlanpiac

- 1989-ben a 225 legnagyobb japán társaság előremutató P/E rátája 60-as volt.

Itt pedig azt láthatod, hogy a Nikkei tőzsdeindexen mekkora találati aránya volt egy vételi ügyletnek 1970-2020 között. Akárhogy is nézzük 50-60% között szóródnak a találati arányok, azaz még egy 10-20 évig tartott pozíció esetén sem javult a találati arány 60% fölé. Ez tehát azt jelentené, hogy ha a Nikkei indexet 1970-2020 között véletlenszerű időpontban megvásároltad volna 1000 alkalommal, és 10 vagy 20 évig tartottad volna az ügyletet, akkor kb. 600 esetben nyereséged lett volna, és 400 esetben veszítettél volna az ügyleteken.

Forrás: https://ofdollarsanddata.com

Ahogy a rulett példájánál láthattunk, a találati arány csak a dolog egyik része, nézzük a kockázatot és a várható nyereséget is. A Dow Jones indexnél tárgyalt módon láthatod az adatokat, azaz az éven túli adatok évesített hozamot mutatnak. Például ha 10 évig tartjuk a Nikkei indexet, akkor az átlagos éves hozam (osztalék nélküli) 9%, míg a veszteséges esetekben az átlagos veszteség -4%. Leegyszerűsítve tehát mondhatnánk azt, hogy 1000 ügyletből 600 alkalommal nyerünk 9 egységet, és 400 alkalommal veszítünk 4 egységet, azaz pozitív a várható érték.

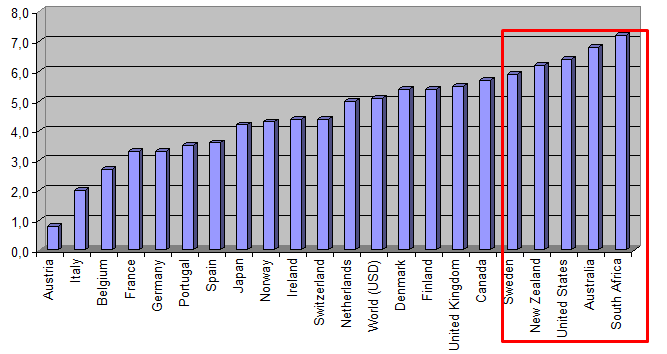

Mondhatnánk azt is, hogy még a gyenge teljesítményt nyújtó részvénypiacokon is az összesített eredményünk jó lehet tekintettel arra, hogy a nyereség nagyobb, mint a veszteség, és a találati arány 50% feletti. A teljes képhez pedig hozzátartozik az is, hogy a tőzsdék többségén az elmúlt 100 évben pozitív hozamot lehetett elérni, ahogy az alábbi képen is látható. Az adatok itt is reálhozamot mutatnak évesítve (Y tengelyen). X tengelyen az országok neve látható, piros keretben az öt legnagyobb hozamú részvénypiac az elmúlt 100 év adatai alapján. További részletek: A legjobb befektetések az elmúlt 100 év alapján

Nem tudjuk előre, mi történik a tőzsdéken

A harmadik problémánk pedig az, hogy a múltbeli adatokon minden jól követhető, világos és érthető, azonban a valóságban a helyzet nem ilyen egyszerű, hiszen nem tudjuk előre, hogy mit hoz a jövő, a jövő kiszámíthatatlan. A hosszú távú adatokból levont következtetések rövid időszakokra (ez akár 5-15 év) érvényét veszíthetik, és sokunknak az 5-15 év akár a teljes befektetési időtávot jelenti. Emellett ott van a csalóka átlag is, azaz az átlagot csak akkor érhetjük el, ha sok ezer ügyletet kötünk. Egész pontosan egy sorozat átlagát akkor érjük el, ha az összes ügyletet megkötöttünk. A befektetők többsége azonban nem köt ennyi ügyletet a tőzsdén, így pedig az átlagtól jelentősen eltérhet (pozitív, vagy negatív irányba) a hozam és a veszteség.

Emellett pedig nem volt szó az emberi természetről sem, hiszen rendben van, hogy átlagosan éves 9%-os hozamot érhetünk el, de a 9%-os hozam nem lineáris mint például egy kötvény, vagy bankbetét esetében. Előfordult már a múltban többször is, hogy az évi 9%-os hozamért cserébe 50-80%-os visszaesést kellett kibírnia a befektetőnek. Ezzel pedig az a probléma, hogy különösen a tőzsdén felmerülő kockázatok kezelésében, megértésében tapasztalatlan emberi agy számára ez nagy kihívást jelent a tőzsdén kereskedőknek.

Nem árt egy kis önismeret, hiszen tudjuk azt, hogy a befektetők többsége túlzottan optimista (optimism bias), azaz azt hisszük, a dolgok sokkal jobban fognak alakulni, mint ahogy valójában alakulnak, vagy alakulhatnak a valószínűségek szerint. A túlzott optimizmus azt eredményezi, hogy a döntésünk negatív kimenetelének valószínűségét sokkal kisebbnek becsüljük, mint amilyen a valóságban. Ezentúl pedig az átlagos befektetők fájdalmat érez, ha anyagi veszteség éri (loss aversion bias), így kerüljük a kockázatot, ráadásul az érzelmi fájdalom minimalizálására törekszünk. Ez tulajdonképpen azt jelentené, hogy két lehetőség közül nem az optimálisat választjuk, hanem amelyik kisebb fájdalommal jár (regret aversion bias). De ezen túl számos hibát ide sorolhatunk, melyek eredménye, hogy nem leszünk sikeresek a tőzsdén, a részvények világában. Kezdésnek itt találsz 14 ilyen pszichológiai hatást: 14 hiba, ami miatt veszítesz a részvényvásárlás során

A legnehezebb azonban a kockázat megfelelő kezelése, és sajnos ront a helyzeten, hogy nagyon sok befektetőnek ezzel kapcsolatban csak elméleti tapasztalata van, hiszen a legutóbbi válság óta már több, mint 10 év telt el. Pedig a fő probléma a befektetéssel, hogy a részvénypiacokon 20-30, akár 50%-os visszaesések is lehetnek, és ez a valóságban erős lelki terhelést, nyomást okoz. Ha a részvénypiacon egy befektető pénzt keres a befektetéssel, tőzsdén, akkor jellemzően azon gondolkodik, hogy milyen új autót fog venni a pénzen, vagy mennyire okos, mennyire jól ért a tőzsdéhez, esetleg épp a többlethozamot már képzeletben a több milliós tengerparti nyaralásra költötte el. Ez a fajta önigazolás az agyunknak ugyanazon részét stimulálja, melyet a különféle drogok, egyéb élvezeti cikkek stimulálnak.

Azonban amikor eljön a medvepiac, és a befektető elkezd veszíteni, akkor már nem nyitogatjuk annyit a számlatörténetet, nem nézzük a pozícióinkat, és azon gondolkodunk, hogy nem kellett volna a barátunkra, brókerünkre, tanácsadónkra hallgatni. A vagyon pedig egyre inkább fogy, közben pedig a válság kiteljesedik, már reálgazdasági hatásai is lesznek, ismerőseink, családtagjaink, akár saját magunk életében is érezzük a válságot. Például növekszik a munkanélküliség, a vállalkozók bevétele csökken. Emellett a hírekben nagyrészt a negatív események kerülnek előtérbe, a teljes pénzügyi, gazdasági összeomlással szembesülünk hosszú hónapokon keresztül, amely egy folyamatos feszültséget, lelki terhet jelent. A veszteségek, pénzügyi veszteség pedig agyunk félelemközpontját stimulálja, azaz stresszt érez a befektető, melytől szabadulni akar. Ez pedig azt jelenti, hogy a befektető nem bírja ki, és a mélypont közelében elad, leépíti a részvénykitettségét. Az átlagos befektető tehát drágán vesz, és olcsó ad el. Sajnos tapasztalat nélkül nagyon nehéz ezen a helyzeten uralkodni.

Az eredeti témánkra visszatérve, összegezve a fentieket azt láthattuk, hogy a tőzsdén a nyerési esélyeink lényegesen jobbak voltak a múltban, mint egy szerencsejáték esetében. Ugyanakkor számolni kell azzal, hogy ami elméletben könnyűnek, egyszerűnek hangzik, az a valóságban sokkal bonyolultabb lehet.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.