Cikkünkben a HODL kifejezésnek és a mögötte levő kriptovaluta befektetési módszernek járunk utána. Megbeszéljük, mit jelent a HODL kifejezés, hogyan alkalmazzák a módszert a kriptovaluták piacán, illetve szó lesz arról is, hogy milyen problémákra számíthatunk a módszer alkalmazása estén. Témáink:

- Mit jelent a HODL kifejezés?

- Miért nem működik a HODL?

- A HODL csak az estek 24 százalékában működött

- Nagyon sok múlik a kriptoeszközök súlyozásán

- A HODL és a nem létező nyereség problémája

- Bányászati költségek és a kriptovaluták értéke

- MTV mutatót és a kriptovaluták értéke

- Az értékalapú kriptovaluta HODL eredménye

Mit jelent a HODL kifejezés?

Kriptovaluta témájú írásokban, videókban gyakran előkerülő elem a HODL kifejezés, mely nem több, mint az angol hold szó elírása. Ebből pedig már sejthető, hogy a HODL kifejezés a hosszú távú tartásra, a részvénypiacon is ismert buy and hold (vedd meg és tartsd) technikára történő utalás.

A HODL, illetve hodling kifejezés eredete 2013-ra nyúlik vissza, és még ma is megtaláljuk az eredeti topicot, melyet egy felhasználó nyitott a holding szó véletlen elütésével ("I am hodling"). Hozzászólásában kifejti, hogy rossz kereskedőnek tartja magát, ezért a kereskedés helyett, hosszú távon tartja a bitcoint:

„..BTC crashing WHY AM I HOLDING? I'LL TELL YOU WHY. It's because I'm a bad trader and I KNOW I'M A BAD TRADER. „

forrás: bitcointalk.org

Azóta a HODL kifejezés mémé vált, és ma már a kriptoközösség számára általánosan ismertté és elfogadottá vált a vedd meg és tartsd módszer, mint az egyik meggazdagodáshoz vezető út.

Miért nem működik a HODL?

A HODL a vedd meg és tartsd technika részvénypiacról átültetett változata (lásd itt). Ugyanakkor a részvények és a kriptovaluták között alapvető különbség van. Amíg ugyanis egy tőzsdei társaság nyereséget termel, mely időről időre növekszik (jó esetben), addig a kriptovaluták többsége értéktelen, egy sztori, a figyelemvezérlet vételi nyomás (és a momentum, lásd itt) hajtja az árfolyamot. A részvények áremelkedésének tehát fundamentális oka van, melynek lényege, hogy hosszú távon a részvény ára és a nyereség között korreláció van. Ugyanakkor még a részvények világában is rosszak a nyerési esélyei annak a befektetőnek, aki válogat a részvénypiacon, és kevés elemszámból álló portfóliót alakít ki, lásd itt és itt. Illetve az alábbi táblázat 1-240 hónapos időtávon mutatja a a részvények széles körének hozamát a tőzsdeindexhez viszonyítva. Ebből jól látható, hogy 10 éves időtávon (120 hó) a medián hozam -7,9%, az esetek 54,6 százalékában negatív a hozam.

forrás: Underperformance of Concentrated Stock Positions

A vedd meg és tartsd technika tehát elsődlegesen szélesen diverzifikált, tőzsdeindexekbe történő befektetés esetén tekinthető alacsony kockázatúnak, ahol az alacsony kockázat a következőket jelenti. A Stocks for the long run?.. című tanulmány szerzői szerint a múltbeli adatokon vizsgálva annak a valószínűsége, hogy negatív reálhozamunk lett:

- 1 éves befektetési időtáv esetén 36,8%,

- 5 éves befektetési időtáv esetén 28,3%

- 10 éves időtávon 21,5%

- 20 éves befektetési időszakon 15,5%

- 30 éves időszakon 12,1% volt.

A befektetői magatartás egy olyan piacon, ahol nincs érték (nyomokban azért található, lásd lentebb) nem optimális eredményhez vezet. Sokkal inkább azoknak a befektetőknek érdemes a piacra fókuszálni, akik spekulációként tekintenek a területre. Ezt nemcsak a fentiek miatt szükséges követni, hanem azért, mert rendkívül kevés a sikeres projekt a kriptovaluták piacán. Ezzel a témával foglalkozik a Does Crypto HODL Culture Make Sense? cím alatti tanulmány, ennek részleteit beszéljük meg a következő bekezdésekben.

A HODL csak az estek 24 százalékában működött

A fent hivatkozott anyagban 2014-2022 közötti időszakon több száz kriptovaluta árfolyamát, árfolyamának alakulását vizsgálták meg. A vizsgálatból kizárták azokat az eszközöket, melyek a Coinmarketcap adatbázisában nem találhatók meg, továbbá ezen belül is csak az 1 millió dolláros piaci kapitalizációjú eszközöket vették figyelembe.

forrás: Does Crypto HODL Culture Make Sense?

Az alábbi táblázat mutatja a lényeget. Eszerint ha élethosszig (amíg a kriptotőzsdén jegyzik) vizsgáljuk a kriptovaluták hozamát, akkor az esetek 23,84 százalékban számíthatunk pozitív hozamra, az összes kriptovaluta 22,38 százaléka tudta felülteljesíteni a rövid lejáratú (t-bill) kötvények hozamát, 19,19 százalékuk tudta felülteljesíteni a részvénypiaci hozamokat, és mindössze 12,21 százalékuk teljesítette felül a szerzők által összerakott kapitalizáció szerint súlyozott kriptopiaci indexet.

A következő ábrán ugyanezen időszak részvénypiaci adataival vethetjük össze a kriptopiaci hozamokat. Itt a pozitív esetek aránya 50,52%, a t-bill felülteljesítési aránya 48,9 százalék.

forrás: Does Crypto HODL Culture Make Sense?

A fentiekből jól látható, hogy egy átlagos kriptovalutával alapvetően sokkal kisebb a valószínűsége a pozitív hozamnak, a felülteljesítésnek összevetve a részvénypiacokkal és a kockázatmentes eszközökkel. Ilyenkor szokott jönni az a rész, hogy igen, de a kriptovaluták hozama magasabb.

A magas hozam okai

A kriptovaluták esetében valóban magas hozamot mérhetünk, de ahogy egy korábbi cikkemben kiszámoltam, a kockázattal korrigált hozama nem jelentős a kriptovalutáknak, azaz a magas hozam azért keletkezett mert rendkívül nagy kockázatott vállalnak a befektetők. A kriptovaluták piacán keletkező hozam nagy részére a kockázat ad magyarázatot. Hasonló hozamokat érhet el egy befektető a részvénypiacon, ha a kockázatot olyan mértékben nagyítja fel (pl. tőkeáttétellel), mint amilyen a kriptovaluták piacán tapasztalható.

Az alábbi táblázat megerősíti a korábbi számításaimat. Itt az első sorban láthatjuk a kapitalizáció szerint súlyozott kriptoindex évesített hozamát (CAGR), a kockázatát (SD) és az egységnyi kockázatra eső hozamot (Sharpe Ratio). Ha megnézzük a sharp-rátát, a listában találunk hasonlóan magas sharpe-rátákat különböző részvény-kötvény portfóliók esetében. A részvénypiaccal összevetve (0,812 vs. 0,55) van némi különbség a sharpe-rátában, de ez megmagyarázható olyan tényezőkkel, mint a kriptopiaci első időszakában mért óriási hozamok az alacsony kapitalizáció miatt (ilyenre nem számíthatunk a jövőben). Erről bővebben itt beszéltem.

Ami talán a legfontosabb a fenti táblázatból, hogy a kapitalizáció szerint súlyozott kriptoindex beemelése a hagyományos részvény-kötvény portfóliókba (10 százalékban, táblázat utolsó 4 sora) rendkívül módon megnövelte az egységnyi kockázatra eső hozamot (0,70-0,86 közötti). Az eredményeket némiképp árnyalja az a tény, hogy a vizsgálatban benne van a kriptopiac egyszeri, meg nem ismétlődő kezdeti időszaka (magas hozam). A következő grafikon alapján láthatjuk, hogy a hatékonysági határgörbe balra tolódik, ha 10 százalék kriptoeszköz kerül a portfólióba, azaz bármely részvény-kötvény arányú portfólió esetén javul az egységnyi kockázatra vetített hozam.

Az alábbi kép jól rávilágít a kockázatokra is. Amíg a kriptopiacon 80 százalékot meghaladó maximális visszaesést tapasztaltunk, addig más befektetési eszközökben lényegesen kisebb volt a kockázat.

forrás: Does Crypto HODL Culture Make Sense?

Összegezve a vizsgálatot azt láthatjuk, hogy a kriptovaluták kiválogatásával, azokba a vedd meg és tarts (HODL) módszerrel befektetve nagy valószínűséggel alulteljesítjük a kockázatmentes kötvények és a részvények hozamát. A fentiek egy olyan vizsgálat alapján jelenthetők ki, melyek felfelé torzítanak, hiszen nincsenek benne a Coinmarketcap adatbázisán kívüli kriptoeszközök, sem az 1 millió dollár piaci kapitalizáció alatti eszközök. A kriptovaluták spekulatív eszközök, így spekulációs szabályok ismeretében célszerű a piachoz hozzányúlni. Ugyanakkor az is kiderül a fentiekből, hogy van némi diverzifikációs előnye a kriptoeszközöknek, de ez kizárólag a teljes portfólió 10 százalékéban és kapitalizáció szerint súlyozott kriptoindex formájában értendő. Hozzá kell ehhez tenni, hogy vélhetően a kripoteszközök portfólióba kerülésének előnyeit a kezdeti időszak magas hozama „megszépíti”, továbbá jelenleg nem érhető el olyan befektetési termék, mellyel a kriptoeszközök kapitalizáció szerint súlyozva a portfólióba illeszthetők. A hivatkozott anyagban vannak arra vonatkozó kísérletek is, hogy a 10 legnagyobb kriptovalutából alakítjuk ki a kriptoindexet.

Nagyon sok múlik a kriptoeszközök súlyozásán

Fentebb tehát megbeszéltük, hogy egyetlen kriptoeszköz megvásárlásával nagy valószínűséggel veszíteni fogunk, és a kockázat csökkenthető úgy, hogy portfólióban gondolkodunk. A portfólióba különböző módon kerülhetnek a részvények, hiszen vannak, akik value alapján, mások momentum módszerekkel válogatják a kriptoeszközöket a portfólióba. Hogyan érdemes súlyozni a kriptoeszközöket a portfólióban? Látszólag apróságnak tűnik a dolog, de a jövőbeni eredményekre jelentős hatást gyakorol. A szóba jöhető lehetőségek az alábbiak:

- egyenlő arányban

- kapitalizáció szerint

- kockázat alapján súlyozzuk.

Az egyenlő arányban történő súlyozás a legegyszerűbb. Ha például 10 elemből áll a portfólió, akkor minden kriptoeszköz 10% súllyal szerepel a portfólióban. A kapitalizáció szerinti súlyozásnál figyelembe vesszük a kriptoeszköz piaci kapitalizációját, így például a fenti ábrán azt láttuk, hogy a bitcoin piaci kapitalizációja 43%, az ethereumé 19%, akkor ezek az eszközön ezen arányok szerint kerülnek a portfólióba. A kockázat alapján történő besorolás kicsivel összetettebb. Ebben az esetben az adott kriptoeszköz kockázata (standard deviation) alapján súlyozzuk az eszközöket.

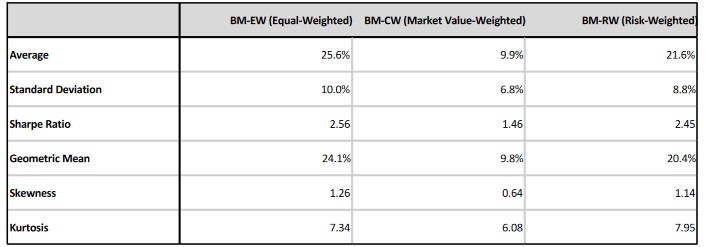

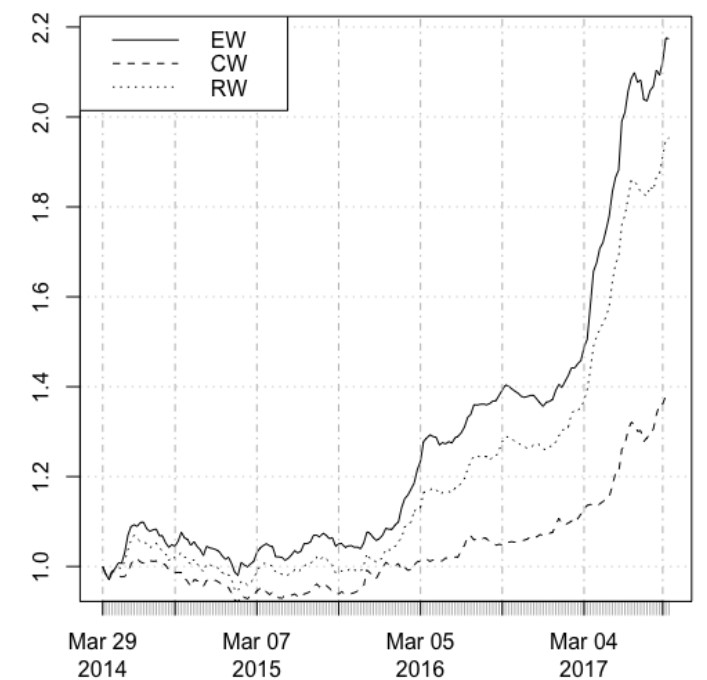

Az alábbi táblázatban Stefan Hubrich a Multi-Asset Research kutatójának vizsgálata látható. A visszatesztelésben 4 éves időszakon, 10 népszerű kriptovaluta (bitcoin, ethereum, dash, ripple) piacát tekintette át. A hodling technika alapja a vizsgálatban szereplő, 10 kriptovalutából álló portfólió, melyet egyenlő arányban (alábbi táblázatban BM EW oszlop), kapitalizáció szerint súlyozva (BM-CW) és kockázat alapján súlyozva (BM-RW) is megvizsgál. Az alábbi táblázatból jól látható, hogy az egyenlő arányban súlyozott vedd meg és tartsd portfólió hozta a vizsgált időszakban a legjobb eredményt. Ez 25%-os hozamot és 2,56-os sharpe-rátát jelent, azaz egy százalék kockázat vállalásával 2,56% többlethozamhoz jutott a befektető.

forrás: Stefan Hubrich

A három vedd meg és tartsd portfólió az alábbiak szerint teljesített. Nem meglepő, hogy a kapitalizáció szerinti súlyozás alacsonyabb teljesítményt (és alacsonyabb kockázatot, lásd standard deviation 6,85%) eredményezett, mivel a kriptovaluták piacán is érvényesül a részvénypiacon megfigyelt size-effektus, azaz az alacsonyabb piaci kapitalizáció nagyobb jövőbeni hozammal járhat együtt, és a piaci kapitalizáció szerinti súlyozás azzal jár, hogy alulsúlyozzuk az alacsonyabb kapitalizációjú kriptoeszközöket (összevetve az egyenlő súlyozással).

forrás: Stefan Hubrich

A HODL és a nem létező nyereség problémája

Fentebb láthattuk, hogy a kirptopiaci HODL befektetési módszer alapja, bizonyítékai a részvénypiacra nyúlnak vissza. Azonban van egy nagyon fontos különbség a kriptopiac és a részvénypiac között. Ugyanis a hosszú távú részvénypiaci hozamok és a társaságok által termelt nyereség, annak növekedése között jelentős magyarázóerővel bíró, statisztikailag szignifikáns pozitív kapcsolat van. Ugyanakkor a kriptoeszközök esetében nem beszélhetünk nyereségről, de mégis létezhetnek olyan tulajdonságaik, melyek értéket adnak.

A kriptovaluták az elmúlt évtized nagy technológiai újításai közé sorolhatók, gondolok itt a blokklánc elvének a gyakorlatban történő alkalmazására. Látni kell azonban azt is, hogy ma már a kriptoeszközök piacán ezres nagyságrendben találunk eszközöket, azaz míg a kezdetekben (2010 előtt) csak néhány tucat, 2017-re 2-3 ezer, ma pedig már 18 ezer fölötti számban találunk kriptoeszközöket a piacon. Ennyi fajta megoldásra bizonyára nincs szükség a valóságban, így nem véletlen az sem, hogy a a scamcoinok (kifejezetten csalás céljára létrehozott kriptoeszközök) és a deadcoinok (olyan kriptoeszközök, melyekkel már senki nem foglalkozik, a fejlesztők otthagyták a projektet stb.) száma hónapról hónapra növekszik, és ma már több ezer eszközt találunk deadcoin állapotban.

A fentiekből körvonalazódhat az olvasó számára, hogy a kriptoeszközök 99,5 százalékának semmiféle értéke nincs. Az árfolyama olyan, mint egy felvillanó csillag, azaz a reklámok, a PR, a különböző manipulációs technikák (például wash trading), esetleg a közösségi pumpálás vagy pusztán a véletlen (lásd omikron coin története) hatására ismertté válik, majd amikor a figyelemvezérlet vételi nyomás eltűnik a piacról, akkor az árfolyam is összeomlik. Ez pedig akár az 50 legnagyobb kriptoeszköz egyikével is megtörténhet, ahogy nem egyszer láttuk ezt az elmúlt években. Példaként álljon itt a NEM (XEM) esete, mely 2017-ben még a legnagyobb kapitalizációjú kriptoeszközök egyike volt, lásd alábbi képen.

De mi a helyzet a maradék fél százaléknak? Mi a helyzet az olyan kriptovalutákkal, mint a bitcoin, melyen fizetési tranzakciók ezreit bonyolítják le, vagy az ethereummal, melyen ICO, okos szerződések ezreit bocsátották ki. Ezek a hálózatok bizonyára nem értéktelenek, hiszen használati értékük is van. A kérdés csak az, hogyan lehet meghatározni az értékét ezeknek a hálózatoknak. Erre alapvetően két módszerünk van.

Bányászati költségek és a kriptovaluták értéke

Az egyik lehetséges módszer a fundamentális érték meghatározására az árupiacokról származik, hiszen az árupiaci termékek értékét meghatározhatjuk az előállításuk, a bányászatuk költségeivel. A kriptovaluták többségét „bányászattal” állítják elő, azaz az ún. proof of work algoritmusnak az a lényege, hogy egy matematikai számítást kell elvégezni, amely jelentős számítási kapacitást igényel. Tehát a számítás elvégzésének költsége van, így nem mindenki képes az adat előállítására. Ráadásul a számítás egyre jobban nehezedik, és ha nagyon sok szereplő lép a piacra, akkor egyre nagyobb lesz a számítás, a bányászat nehézsége. Egyfajta önszabályozó folyamatot láthatunk, hiszen ha a bányászat nehézsége megnő, akkor a kevésbé hatékony gépekkel rendelkező bányászok abbahagyják a bányászatot (áttérnek másik kriptoeszköz bányászatára), így a nehézségi szint visszaesik. Az alábbi képen a bitcoinbányászat nehézségi szintje látható.

forrás: https://www.blockchain.com/

A nehézség mellett azonban további tényezőket is figyelembe kell vennünk. Például a számítástechnikai hardverek beruházásához kapcsolódó értékcsökkenés, a hardver hatékonysága (vannak kifejezetten erre a célra készített hardverek) és legfőképp az áramfogyasztás, az áramfogyasztás költsége, mely szintén nagy eltérést mutat régiónkét. Így óvatos becslések szerint jelenleg kb. 7-12 ezer dollár között mozog egyetlen bitcoin kiszámításának a költsége. Ha ezt összevetjük a jelenlegi 50 ezer dolláros árfolyammal, akkor a bányászat épp meglehetősen jövedelmező tevékenység. Ugyanakkor ebből a számításból jól látható, hogy a bitcoin ára jelenleg eltávolodott az előállítási ártól. Ez azonban nem számít különlegesnek az árupiaci termékek esetében sem, maximum az eltávolodás mértéke tekinthető jelentősnek. Példaképpen nézzük meg az aranyat, melyet rendszeresen 10-30 százalékkal magas áron áraz a piac, mint az előállítási költsége.

A bányászati költségeken alapuló értékmegállapításnak tehát az a lényege, hogy folyamatosan vizsgáljuk a kriptoeszköz előállítási árát, és akkor tekintjük drágának az eszközt, ha lényegesen eltávolodik az előállítási ártól az árfolyam. Ha pedig az előállítási ár közelében található az árfolyam, akkor értékalapon olcsónak tekintjük a kriptoeszközt.

MTV mutatót és a kriptovaluták értéke

A második módszer a használati értéken alapul, azaz azt vizsgáljuk, hogy van-e bármiféle gyakorlati haszna a kriptoeszköznek, és ezt a használati értéket viszonyítjuk az árhoz. A bitcoin esetében például egy fizetési hálózatról beszélünk, melyet arra terveztek, hogy fizetési tranzakciókat lehessen lebonyolítani. Eszerint a használati értéket a fizetési tranzakciók dollárban kifejezett értéke adja. Az alábbi grafikonon a bitcoin hálózaton lebonyolított fizetési tranzakciók hét napos mozgóátlaga látható.

forrás: https://www.blockchain.com/

Ezt az értéket össze kell vetnünk a bitcoin piaci kapitalizációjával, így megkapjuk a Market to Transaction Value, azaz MTV mutatót. A bitcoin piaci kapitalizációja jelen helyzetben 1078 milliárd dollár, a fizetési tranzakciók dollárban kifejezett értéke a fenti grafikon szerint 6,4 milliárd dollár, azaz az MTV mutató értéke 168. (Más kriptoeszköz MTV adata itt érhetők el: www.coinmetrics.io.)

A fentiek után már csak az a kérdés, hogy ez az érték sok vagy kevés. A helyzet az, hogy a mutató abszolút értéke helyett a változás mértékét kell vizsgálnunk, hiszen ez a mutató ugyanúgy ingadozik, mint egy részvény értékét jelző P/E mutató. Azaz ha a hálózathasználat növekszik, és az árfolyam nem emelkedik tovább, akkor az MTV csökkenni fog. Ugyanígy ha az árfolyam esik, és a hálózathasználat nem növekszik, akkor is csökken az MTV. Az MTV csökkenése tehát egyértelmű jelzés arra, hogy a kriptoeszköz olcsóbb lett. Ahogy pedig az MTV emelkedése azt jelzi, hogy drágul az eszköz. Az alábbi grafikonokon a népszerűbb kriptoeszközök MTV mutatójának változása látható. Egyes helyzetekben olcsóbb, máskor drágábbak a kriptopénzek.

Az értékalapú kriptovaluta HODL eredménye

A fent hivatkozott tanulmányban azt is vizsgálták, hogy az MTV mutató alapján összeállított kriptovalutákból álló portfólióval felül lehet teljesíteni a kriptopiacon. A visszatesztelésben 4 éves időszakon, 10 népszerű kriptovaluta (bitcoin, ethereum, dash, ripple) piacát tekintették át, és arra keresték a választ, hogy value-alapú módszerekkel felülteljesíthető-e a kriptovaluták piacán a vedd meg és tartsd technika. A vedd meg és tartsd technika alapja a vizsgálatban szereplő, 10 kriptovalutából álló portfólió, melyet egyenlő arányban (alábbi táblázatban BM EW oszlop), kapitalizáció szerint súlyozva (BM-CW) és kockázat alapján súlyozva (BM-RW) is megvizsgáltak. Az alábbi táblázatból jól látható, hogy az egyenlő arányban súlyozott vedd meg és tartsd portfólió hozta a vizsgált időszakban a legjobb eredményt. Ez 25%-os hozamot és 2,56-os sharpe-rátát jelent, azaz egy százalék kockázat vállalásával 2,56% többlethozamhoz jutott a befektető.

forrás: Stefan Hubrich

A három vedd meg és tartsd portfólió az alábbiak szerint teljesített. Nem meglepő, hogy a kapitalizáció szerinti súlyozás alacsonyabb teljesítményt (és alacsonyabb kockázatot, lásd standard deviation 6,85%) eredményezett, mivel a kriptovaluták piacán is érvényesül a részvénypiacon megfigyelt size-effektus, azaz az alacsonyabb piaci kapitalizáció nagyobb jövőbeni hozammal járhat együtt, és a piaci kapitalizáció szerinti súlyozás azzal jár, hogy alulsúlyozzuk az alacsonyabb kapitalizációjú kriptoeszközöket (összevetve az egyenlő súlyozással).

forrás: Stefan Hubrich

A vizsgálat lényege az volt, hogy az MTV mutató alapján olcsó kriptovalutákat felülsúlyozták, ha pedig megdrágultak, akkor alulsúlyozták a portfólióban, azaz a cél az volt, hogy mindig értékalapon olcsó kriptovaluta legyenek a portfólióban. A kriptodevizák értékalapú vizsgálatát naponta, 7 naponta, 30 és 90 naponta végezték el. Ezen változatok közül a 7 napost választották ki a kutatók, és ezt tesztelték vissza részletesen. Az alábbi táblázatban jelöltem a különböző portfólió-kialakítási módszerek esetén a felülteljesítés mértékét százalékpontban. Azaz a value-tényező figyelembe vételével felülteljesítést lehetett kimutatni.

forrás: Stefan Hubrich

A vizsgálatnak alapvetően nem az volt a célja, hogy egy működő stratégiát fejlesszenek ki, hanem hogy bizonyítsák az értékalapú szempontok figyelembe vétele előnyökkel járhat a kriptopénzek piacán. Ahogy pedig a fentiekből látható, a kriptovaluták egy szűk körének (kevesebb, mint 0,5 százalékának) megállapítható a használati értéke az MTV mutató alapján. Az MTV pedig a segítségünkre lehet abban, hogy megtaláljuk az értékalapon olcsó kriptoeszközöket.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.