A fejlett országok jegybankjai az elmúlt évben sorban jelentették be, hogy a mennyiségi szigorítás útjára lépnek. A téma aktualitására tekintettel megbeszéljük a mennyiségi szigorítás működését, piacra gyakorolt hatását. Beszámolok a témával kapcsolatos kutatásokról. Témáink:

- Mit jelent a mennyiségi szigorítás (QT)?

- Miért van szükség a mennyiségi szigorításra?

- Az elmúlt 10 év a mennyiségi enyhítésről szólt

- A 2022-es év már a mennyiségi szigorításról szól

- A mennyiségi enyhítés, mennyiségi szigorítás korlátai

- A mennyiségi szigorítás hatásai elméletben

Mit jelent a mennyiségi szigorítás (QT)?

A mennyiségi szigorítás, angolul quantitative tightening a gazdaságban levő pénzmennyiség csökkentését jelenti. A kamatemelés mellett a restriktív monetáris politika másik meghatározó eleméről van szó. Általában akkor kerül sor az alkalmazására, amikor a gazdasági aktivitás jelentős vagy az infláció magas.

A mennyiségi szigorítás a gyakorlatban úgy valósítható meg, hogy a jegybank a korábban megvásárolt államkötvényeket a lejáratkor nem újítja meg, nem vásárol újakat helyettük, így szépen lassan leépül a jegybanknál levő államkötvény-állomány. Az alábbi grafikonon jól látható, hogy az elmúlt két évtizedben a Fed négy alkalommal (zöld függőleges egyenes) kezdett mennyiségi enyhítésbe és mindössze két alkalommal (2017-ben és most) hajtott végre mennyiségi szigorítást. A grafikonon látható, hogy a Fed eszközállománya nagyrészt államkötvényekből (Treasury) és ingatlanfedezet mellett nyújtott hitelekből (MBS) áll.

forrás: richmondfed.org

Miért van szükség a mennyiségi szigorításra?

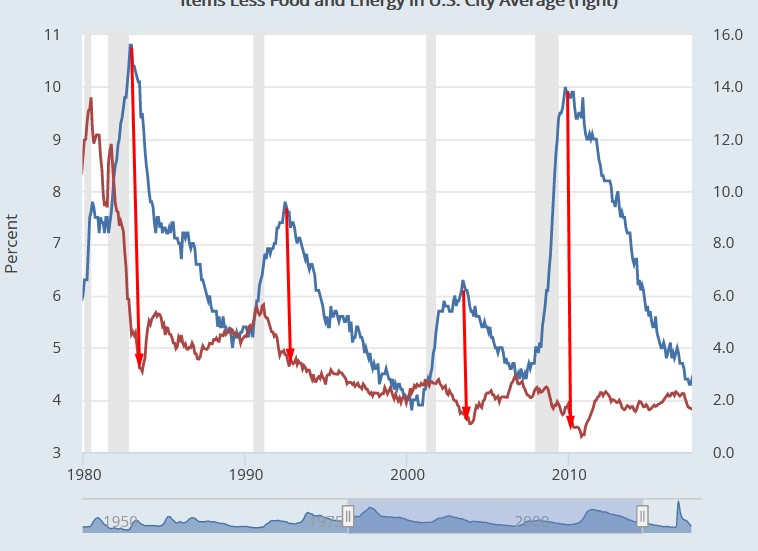

A restriktív, megszorító monetáris politikát jellemzően azért alkalmaznak a jegybankok, hogy az inflációt mérsékeljék. Az infláció egyik oka az erőforrások szűkössége, azaz ha középtávon jelentős (a hosszú távú átlagot meghaladó) gazdasági növekedés következik be, akkor különböző erőforrásokból hiány lesz, mely az árak emelkedését idézi elő. Az egyik ilyen korlátos erőforrás a munkaerő, így a gazdasági aktivitás növekedésével elfogy a munkaerő, a cégeknek versenyeznie kell az alkalmazottakért. Ennek a folyamatnak a következménye az emelkedő bérek, mely végül egy ár-bér spirálhoz vezetve fenntartja, tovább növeli az inflációt. Megfigyelhető, hogy a munkanélküliségi ráta és az infláció között negatív a kapcsolat.

A fentiekhez érdemes hozzátenni, hogy a gazdasági növekedés ciklikus, azaz a fenti folyamatok miatt a gazdasági növekedést (konjunktúra) visszaesések (recesszió) váltják fel, de ezek a kilengések a monetáris politikával kordában tarthatók. A jegybankok célja tehát az, hogy a monetáris kondíciók szigorításával (kamatemelés, pénzmennyiség csökkentés) lassítsák a gazdasági növekedést, így az infláció is féken tartható. Az alábbi képen jól láthatod a munkanélküliség és az infláció közötti fordított összefüggést, azaz magas a munkanélküliség (kék színnel), de az infláció alacsony (piros színnel).

forrás: Fred

Az infláció másik forrása kínálati okokra vezethető vissza, amikor kínálati sokkok miatt növekszik meg az ára egyes termékeknek, például az energia, kőolaj, földgáz stb. árváltozása miatt. A restriktív monetáris politika elsősorban abban az esetben hatékony, ha az inflációt a fokozódó gazdasági aktivitás okozza. Ilyen esetekben a jegybank fokozatosan alkalmazza a mennyiségi szigorítást, azaz kivonja azt a pénzt, melyet korábbi válságok miatt a gazdasági rendszerbe juttatott a mennyiségi enyhítés során.

Az elmúlt 10 év a mennyiségi enyhítésről szólt

Az alábbi grafikonon a Fed mérlegfőösszegének változása követhető nyomon. Az adatokból kiderül, hogy a nagy összegű mennyiségi enyhítést alkalmazott a Fed a 2009-2009-as gazdasági válságban és a gazdasági válságot követően. Ekkor a Fed mérlegfőösszege 1000 milliárd dollárról 4000 milliárdra duzzadt. Mivel a fiat-pénzek hitelpénz formájában léteznek, így ez a jegybanki nyomtatott pénz többszöröződött az amerikai gazdaságban (ennek részleteit itt beszéltük meg). Ugyanakkor az ábrából az is kiderül, hogy 2015 óta mennyiségi szigorítást alkalmazott a jegybank, azaz a mérlegfőösszeg ismét 4000 milliárd dollár alá esett, majd ennek vetett vége a koronavírus okozta gazdasági válság.

forrás: https://fred.stlouisfed.org/series/WALCL

Az alábbi grafikonon az MNB mérlegfőösszege látható. A 2008-as gazdasági válságot követően itt is mennyiségi enyhítésre került sor, majd 2015 után mennyiségi szigorítást látunk, de végül a koronavírus okozta válság után jelentősen, 25 ezer milliárdra duzzadt (kb. a GDP 35 százaléka) az MNB-nél levő eszközök értéke.

forrás: https://tradingeconomics.com/hungary/

A 2022-es év már a mennyiségi szigorításról szól

A 2021-es évben növekedésnek indult az infláció, így a jegybankok a monetáris szigorítás útjára léptek. Ezek alapján jelentette be a Fed, hogy 2022. májusától kezdődően havi 90 milliárd dollár értékben hajt végre mennyiségi szigorítást. Ez a gyakorlatban azt jelenti, hogy a lejáró, a Fed kezében levő állampapírokat nem újítja meg a Fed, illetve elad azokból az állampapírokból, melyek nála vannak. A SOMA (System Open Market Account Holdings) nyilvántartásából kideríthetjük a változásokat, lásd alábbi képen.

forrás: System Open Market Account Holdings

Érdemes szem előtt tartani, hogy a mennyiség enyhítést nem lehet korlátlanul, következmények nélkül végezni. Egész egyszerűen azért, mert a mennyiségi enyhítés jelentősen megnöveli a gazdaságban levő pénzmennyiséget, mely inflációhoz vezethet. Ez különösen akkor figyelhető meg, ha a pénzmennyiség növekedése meghaladja a gazdasági növekedést. A mennyiségi enyhítéssel a piacra pumpált pénzt a gazdasági aktivitás fokozódásával vissza kellene hívni, hogy a következő időszakban bekövetkező válságokban legyen megfelelő monetáris mozgástér. Ez egyfajta anticiklikus gondolkodásmódot kíván meg, mely alapvetően nem jellemezte az elmúlt 10 év monetáris politikáját, így egy jövőbeni válságban már a Fed mozgástere leszűkülhet. Jelenleg a Fed kezében van az amerikai államadósság közel 40%-a, a Fed mérlegfőösszeg pedig az amerikai GDP 42 százalékát teszi ki.

A mennyiségi szigorítás hatásai (elméletben)

A mennyiségi szigorítás csökkenti a gazdaságban levő pénzmennyiséget. Ezzel együtt az állampapírpiacról hiányzik a jegybank, mint jelentős vevő, így a hozamok emelkedésnek indulnak. A mennyiségi enyhítéssel együtt az esetek többségében a jegybank az irányadó kamatot is emeli, így a hitelezés megdrágul, mely a vállalkozások költségeinek növekedéssel jár együtt. A háztartások hitelei is megdrágulnak, így kevesebb marad fogyasztásra. Emellett az új hitelek is megdrágulnak, így kevesebben vesznek fel hitelt fogyasztásra, lakásvásárlásra, építkezésre. Tehát a restriktív (megszorító) monetáris politika alapvetően negatívan hat a gazdasági növekedésre, így a befektetési eszközök árazására is kihat. A fenti logika alapján a következőkre számíthatunk:

- A részvénypiacon eladói nyomás, alacsonyabb hozamok

- Az ingatlanpiacon alacsonyabb hozamok

- A kötvénypiacon a hozamok növekednek, de a korábban kibocsátott kötvények leértékelődnek.

A fentieken túl, a tőzsdei társaságok értékeltségére is negatív hat a mennyiségi szigorítás, mivel a diszkontáláshoz használt kamatok magasabbak lesznek. Emellett az is megfigyelhető, hogy a növekvő hozamok miatt a kötvények jobb alternatívát nyújtanak a befektetőnek, mint a részvények, lásd Fed model. A fentiek nem csak elméletben létező összefüggések, hanem kutatások is megerősítik.

A mennyiségi szigorítás hatásai a gyakorlatban

Számos múltbeli vizsgálatot találunk, melyek a fenti elméletet alátámasztották, azaz pozitív kapcsolatot tudtak kimutatni múltbeli adatokon a pénzmennyiség és a tőzsdei hozamok között. Eszerint tehát a növekvő pénzmennyiség növekvő tőzsdei hozamokat eredményez, a csökkenő pénzmennyiség (mennyiségi szigorítás) csökkenő hozamokkal jár.

Rigobon és Sack 2004-ben úgy becsülte, hogy az S&P500 index átlagosan 1,7 százalékponttal csökken, ha a 3 hónapos betéti kamatok 0,25%-ot emelkednek. A Nasdaq indexen a hatás nagyobb volt, az index átlagosan 2,4%-ot csökkent. Más vizsgálatok statisztikailag szignifikáns kapcsolatot tudtak kimutatni a részvények ára és a pénzmennyiség között. Például Homa és Jaffe kutatásai, és az alábbiak:

- The Supply of Money and Common Stock Prices

- Market efficiency and the lag in effect of monetary policy

Safar és Siničáková 2017-es munkája statisztikailag szignifikánsan kimutatta, hogy a pénzmennyiség és a részvénypiac között kapcsolat van az Egyesült Államokban és az EU-ban. Ezt állapította meg az IMF is az egyik elemzésében (International Monetary Fund, 2000; Baks & Kramer), azaz a pénzmennyiség változása és a részvényárak között pozitív a korreláció. Egyes becslések szerint (Lastrapes kalkulációja alapján) a részvények ára átlagosan 2,4%-ot esik, ha az M1 pénzmennyiség 1%-ot csökken.

Az alábbi grafikonon pedig egy 2003-2022 közötti vizsgálat eredményét láthatod. A SOMA negyedéves változása és a következő negyedévek tőzsdei hozama között pozitív a kapcsolat. A lineáris kapcsolatot vizsgáló összefüggés korrelációs együtthatója megközelíti a 0,4-et, amely gazdasági összefüggésekre nézve nem tekinthető rossznak. Eszerint tehát az elmúlt 20 évben ha egy egységet bővült (negyedéves időszakban) a Fed mérlege, akkor 0,4 egység pozitív hatást váltott ki az S&P500 indexen. Az összefüggés kimutatható heti és havi hozamok esetében is.

A fenti vizsgálathoz tegyük hozzá, hogy a 2003-2022 időszak nagy részét a mennyiségi enyhítés jellemezte, azaz a mennyiségi szigorítás tőzsdékre gyakorolt hatásait csak a alacsony esetszámon vizsgáltuk.

Mikor volt a legutóbbi mennyiségi szigorítás?

A mennyiségi szigorítással kapcsolatban sokkal kevesebb vizsgálat áll a rendelkezésünkre. Az elmúlt három évtizedből mindössze a 2017-2019 közötti időszak adatai állnak rendelkezésünkre. Ugyanakkor a Fed legutóbbi modellszámításai alapján a mennyiségi szigorítás jelentősége elhanyagolható. Ez derül ki az alábbi hivatkozás alatt elérhető vizsgálatból, mely szerint a Fed által tervezett 2500 milliárd dolláros mérlegösszeg leépítése (jelenleg 8600 milliárd dollár a mérlegösszeg) 50 bázispontos kamatemeléssel egyenértékű:

" Overall, the model predicts that reducing the size of the balance sheet by about $2.5 trillion over the next few years, as opposed to maintaining the size at its peak level, would be roughly equivalent to raising the policy rate a little more than 50 basis points on a sustained basis. However, this estimate is associated with considerable uncertainty."

Az alábbi grafikonon három lehetséges forgatókönyvet látunk:

- Baseline: A 2022 júniusában megkezdett mennyiségi szigorítás alkalmazása (havi 60 milliárd dollár értékben Államkötvény és 35 milliárd dollár értékben MBS leépítés)

- No runoff: Ebben a forgatókönyvben nincs mennyiségi szigorítás, a mérlegfőösszeget ugyanazon az értéken (9 milliárd dollár) tartják

- Full runoff: A legnagyobb ütemű mennyiségi szigorítás, azaz a lejáró államkötvényeket nem újítja meg a Fed, kb. havi 105 milliárd dolláros csökkenés

A jobb felső ábrán jól látható, hogy a következő évek gazdasági növekedése miatt a GDP arányos mérlegfőösszeg a korábbi 35 százalékos szintről 20 százalékos szintre csökken vissza, és alapvető hatása lesz a mennyiségi szigorításnak a term-prémiumra (rövid és hosszú lejáratú hozamspread).

Bár ha a kamatok irányából közelítjük meg a dolgot, akkor nem tűnik úgy, hogy nagy jelentősége van a mennyiségi szigorításnak. Ugyanakkor látható a fenti grafikonon, hogy a Fed GDP arányosan is jelentősen képes csökkenteni az eszközeit, ez pedig egy jövőbeni válságnál kulcsfontosságú lehet, hiszen ilyen helyzetekben a nagyra duzzadó mérleg akadálya lehet a további jegybanki beavatkozásoknak.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.