Cikkünkben az infláció megtakarításunkra gyakorolt hatásait vizsgáljuk meg. Áttekintjük, hogy az infláció mérésére szolgáló fogyasztói árindex adatok miért adnak torz képet a pénz vásárlóerejének romlásáról. Megnézzük, hogy miért fontos az infláció nyomon követése a rövidebb időtávon kereskedőknek, vagy a hosszú távon gondolkodó befektetőknek. Fontosabb témáink a bejegyzésben:

- Az infláció fogalma, jelentése

- Hogyan számítják az inflációt?

- Az infláció alakulásának fontossága befektetőként

- Infláció alakulása a tőzsde és devizapiaci hatások

- Mire figyeljünk a keresleti nyomásra kialakuló infláció esetén?

- Kínálati oldalon kialakuló infláció okai

- Deviza gyengülés okozta infláció

- Monopol helyzet okozta infláció

- Természeti katasztrófák okozta infláció

- Részvények ára hosszútávon emelkedik az inflációs hatások miatt

- Milyen hatása van az inflációnak a befektetésekre, kereskedhető termékek árfolyamára?

- Vagyonnövekedés inflációval korrigálva?

- Miért alacsonyabb az infláció, mint a megélhetési költségek növekedése?

- Mi a probléma az infláció mérésével, miért torzít?

Az infláció fogalma, jelentése

Az infláció a pénz vásárlóerejének folyamatos csökkenése, az árak, árszínvonal folyamatos emelkedése. Az inflációt pénzromlásnak is nevezik. Az inflációval kapcsolatos további fogalmak:

- Dezinfláció jelentése, fogalma: az infláció csökkenése, azaz a pozitív tartományban levő infláció visszaesése, például 5 százalékról 3 százalékra esik az infláció, részletek itt.

- Defláció jelentése, fogalma: árszínvonal csökkenése, negatív előjelű inflációs ráta, bővebben itt beszéltünk róla.

- Stagfláció jelentése, fogalma: általában a magas infláció megjelölése, amely kismértékű gazdasági növekedéssel, recesszióval és magas munkanélküliséggel párosul, itt beszéltünk róla.

Az inflációt megkülönböztetjük az árszínvonal változásának mértéke alapján:

- évi 3% alatti drágulás esetén kúszó infláció (creeping inflation)

- évi 3-10% közötti drágulás esetén lépegető infláció (walking inflation)

- évi 10%-ot meghaladó drágulás esetén vágtató infláció (jumping vagy galloping inflation)

- havi 50%-ot meghaladó drágulás esetén hiperinfláció (hyperinflation)

Az infláció kialakulásának okai

Az infláció egyik oka a pénzmennyiség növekedése. Jegybankok monetáris politikájuk eszközeként szabályozhatják a gazdaságban levő pénzmennyiség mértékét, amely az inflációra hatással van. A növekvő pénzmennyiség a gazdaságban inflációt gerjeszt, a csökkenő pénzmennyiség pedig ellentétes hatást vált ki. A jegybankok egyik lehetséges eszköze az infláció szabályozására az eszközvásárlás, azaz a jegybank kötvényeket vásárol, melyekért cserébe pénzt ad, ami növeli a gazdaságban levő pénz mennyiségét (pénzinfláció).

Példaként képzelj el egy szigetet, ahol összesen 100 darab pénz van forgalomban. Ha ezen a szigeten egyik napról a másikra újabb 100 darab pénzt bocsátanánk ki, akkor a szigeten megvásárolható áruk értéke a kétszeresére növekedne, tekintettel arra, hogy már 200 darab pénz van használatban, azaz egységnyi pénzen így már csak fele annyi árut, szolgáltatást lehetne vásárolni. Más lenne a helyzet akkor, ha a szigeten olyan gazdasági változások állnának be, hogy a rendelkezésre álló áru és szolgáltatás mennyisége kétszeresére növekedne, azaz a gazdasági teljesítmény megduplázódna. Ekkor a pénzmennyiség növekedése nem okozná a pénz értékcsökkenését, nem jelenne meg infláció.

A mai modern, fiat pénzek tehát egy gazdaság jövőbeni teljesítményére vonatkozó igényt testesítenek meg. Ha így gondolunk a pénzre, akkor ebből könnyen kikövetkeztethető, hogy két dolog lesz hatással a pénz értékére, azaz:

- jövőbeni gazdasági teljesítmény

- a gazdaságban levő pénzmennyiség

A pénz egyetlen egysége tehát egyetlen szelet egy nagy tortából, az ország jövőbeni gazdasági teljesítményéből. Ebből következik, hogy a pénz értéke két ok miatt csökkenhet. Kisebb lesz a jövőben a torta, azaz a gazdasági teljesítmény, vagy pedig több részre kell osztani a tortát, azaz növekszik a pénzmennyiség. Bővebben itt beszéltünk a témáról.

A pénzmennyiség növekedése mellett más tényezők is okozhatják az inflációt, például az ún. ár-bér spirál, azaz ha munkaerőhiány alakul ki a gazdasági fellendülés hatására, akkor a bérköltségek megnövekednek (költség infláció). A cégek pedig a bérköltségek növekedését a termékek, szolgáltatások árába is beárazzák, így az árak emelkedésnek indulnak, azaz az infláció növekszik.További inflációt kiváltó tényező lehet a kereslet növekedése (keresleti infláció), azaz ha valamely termék, termékek után megnövekszik a kereslet, és a kínálat nem tud lépést tartani ezzel a növekvő kereslettel, akkor a termék, termékek ára növekedésnek indul, amely szintén az infláció kiváltó oka.

Hogyan számítják az inflációt?

Az inflációval kapcsolatos problémák általában ott kezdődnek, hogy milyen módon mutatjuk ki az inflációt. A statisztikai hivatalok az inflációt általában a háztartások megélhetési költségeinek növekedésével, egy kosárral, ún. fogyasztói kosárral próbálják kimutatni. Ebben a fogyasztói kosárban kb. 1000 tétel van (eltérő súllyal), melynek árát a statisztikai hivatal (Magyarországon a KSH) mintavételezéssel szerzi be. A mintavétel során kiszűrik az ártorzító tényezőket, például akciókat. A hazai inflációs kosárban szereplő tételeket reprezentánsok néven találjuk meg, összesen 949 db ilyen terméket/szolgáltatást találsz a listában (itt letölthető). Kiemelek néhány példát:

- Ingatlan adásvételéhez kapcsolódó ügyvédi díj (25 millió Ft–os ingatlan)

- Energetikai tanúsítvány kiállításának díja, magánszemélynek, nem újépítésű ingatlanra, panellakás 80 m2,

- Kötelező eboltás veszettség ellen

- Macskaoltás, évente egyszeri alkalommal, 3–4 komponensű kombinált

- Görögország, utazás repülővel (kötelező egyéb díjakkal), 3 vagy 4 csillagos hotel, félpanzió, 8 nap/7 éj

- Személygépkocsi–vezetői tanfolyam B kat. teljes díja, elmélet+gyakorlat+vizsgadíjak, tantermi képzés

- Menyasszonyi ruha kölcsönzése (72 óra)

- Nadrág felhajtása, vasalása

- Blikk

- Gázolaj, általános

- Óvodai napi étkezés

A fenti tételeken túl sok száz másik termék és szolgáltatás is megtalálható a listában, de könnyen belátható, hogy az egyes tételek nem mindenkit érintenek egyformán. Ha nekem nincs kutyám, macskám nem számít, hogy drasztikusan megdrágul az eboltás, macskaoltás. Ha már van jogosítványom, nem érint a gépjárművezető tanfolyam ára, de Blikket sem vásárolok stb. Természetesen a reprezentánsok súlyozása folyamatosan változik, és a múltbeli fogyasztáshoz van igazítva. Például bizonyára észrevetted, hogy az elmúlt években divat lett a kutyatartás, a magyar lakosság egyre nagyobb része dönt úgy, hogy kutyát tart. Ez egyúttal a kutyatartáshoz kapcsolódó szolgáltatások, termékek forgalmának növekedését is előidézi, így növekszik a súlya a fogyasztói kosárban, annak ellenére, hogy én továbbra sem tartok kutyát, így a drágulás (állateledel 14,7%-ot drágult 2022 februárjában előző év februárjához képest) nem érint engem. A kiragadott példa után könnyen megérthető, hogy az élelmiszer árak drágulása sokkal jobban érint egy alacsonyabb jövedelmű háztartást, mert a jövedelmének nagyobb részét költi el élelmiszerekre, ugyanakkor az átlagos fogyasztói kosár azon a feltételezésen (teljes ország lakosságának átlaga) alapul, hogy a jövedelem 26%-át költik a háztartások élelmiszerre.

A statisztikai adatok szerint a magyarok az adózás utáni jövedelmük 1,2 százalékát költik bérleti díjakra, mivel a lakosság nagy része saját tulajdonú ingatlanban lakik. Ennek következménye, hogy a bérleti díjak drágulása 1,2 százalékát teszi ki a fogyasztói kosárnak. Ha azonban valaki albérletben lakik, és átlagos jövedelme van, akkor a bérleti díj akár a fogyasztói kosarának negyedét is kiteheti. Ők az elmúlt években lényegesen nagyobb inflációval szembesültek, hiszen a bérleti díjakban 100-150%-os drágulás volt megfigyelhető. Az alábbi képen láthatod a jelenleg érvényes súlyokat kategóriákra bontva:

|

|

Súly |

|

Élelmiszerek |

26,4% |

|

Szeszes italok, dohányáruk |

10,2% |

|

Ruházkodási cikkek |

3,7% |

|

Tartós fogyasztási cikkek |

7,7% |

|

Háztartási energia |

6,5% |

|

Egyéb cikkek, üzemanyagok |

17,9% |

|

Szolgáltatások |

27,3% |

Infláció számítás példa

Az infláció a fogyasztói kosár árváltozását fejezi ki. Az éves infláció meghatározásához minden hónapban megnézik, hogy a fogyasztói kosárban levő termékek ára az előző évben mennyi volt, és ehhez a bázisárhoz mérik az árak növekedését vagy csökkenését. Például előző év márciusában a fogyasztói kosár értéke 200.000 Ft volt. Tárgyév márciusában a fogyasztói kosár értéke 210.000 Ft. Az infláció számítása a következőképpen alakul:

- lépés: árindex kiszámítása = 210.000 / 200.000 x 100 = 105

- lépés: infláció kiszámítása = adott év árindexe - előző év árindexe (bázisár), azaz 105-100 = 5%, azaz az éves infláció 5% volt a vizsgált esetben.

Infláció mértéke

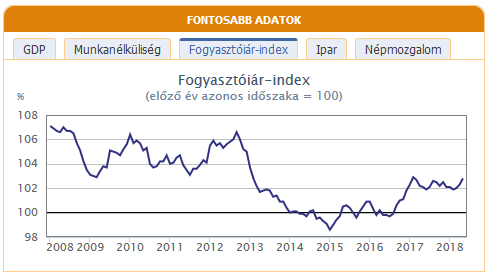

Az infláció mértékéről Magyarországon pontos adatokat a KSH és az MNB honlapján kaphatunk. Az alábbi grafikonon 2007-2022 közötti fogyasztói árindex változást követhetjük nyomon. Látható, hogy 2015-ben az infláció negatív tartományba került, illetve 2016-2017-es években emelkedésnek indult.

forrás: MNB

Miért fontos az infláció alakulása a befektetőknek?

Az infláció alakulása egyrészt hatással lesz a befektetéseken elért eredményeikre, illetve a vagyonunk gyarapodására is. Ugyanis az infláció a pénz vásárló értékének csökkenését jelenti, így tehát a befektetések értékelésekor érdemes mindig az inflációt is figyelembe venni. A nominál hozamok, nominál kamatok helyett pedig számoljunk mindig reál hozamokkal és reál kamatokkal. A reál kamatok, reál hozamok kiszámításához a nominál kamatokból, hozamokból kell levonnunk az inflációt, azaz az éves fogyasztói árindex változását.

A fentiekről ne csak elméleti szinten beszéljünk, nézzük meg a gyakorlatban egy példán keresztül, hogyan számolhatunk. Aktuális, 2018-as példával szemléltetve a következők szerint számíthatjuk ki a reál hozamunkat. Azt tervezzük, hogy 1 éves magyar állampapírt vásárolunk, melynek névértékre vetíttet kamata 2%, ez tehát a nominális kamat. A következő lépésként a KSH (ksh.hu) főoldalán megnézzük a fogasztóiár-indexet, ahol azt látjuk, hogy 2,8% (lásd alábbi kép). A reál hozam közelítőleg tehát a kettő különbsége, azaz 2-2,8% = -0,8%. Tehát a pénzünk vásárlóértéke csökkenni fog.

A fenti számítással kapcsolatos probléma, hogy nem tudhatjuk az időszak végére mekkora lesz az infláció, így a kalkulációba azt is érdemes figyelembe venni, hogy mire számít a jegybank. Például az infláció emelkedését várják (ahogy a 2018-as helyzetre is ez jellemző), akkor kalkulálhatunk magasabb értékkel is.

A kamatok, hozamok inflációval történő korrigálása tehát segíthet abban, hogy jobban optimalizáljuk a befektetéseinket. Például a fenti államkötvény helyett növekvő inflációs várakozások idején, jobb megoldás lehet az inflációt követő államkötvény. Ilyen is elérhető a magyar állampapírok között, a Prémium Magyar Állampapír kamata az éves fogyasztói árindex alapján kerül megállapításra, melyhez 1,1% vagy 1,4%-os prémium kamat kerül hozzáadásra, részletek: Prémium Magyar Állampapír (PMÁP): infláció elleni védelem

Miért fontos az Infláció alakulása a tőzsdén, devizapiacokon?

Az infláció alakulása a rövid távon kereskedők számára is fontos kérdés, ugyanis a jegybankon általában valamilyen inflációs cél szerint alakítják a monetáris politikájukat. A monetáris politikában bekövetkező változások pedig a tőzsdéken és a devizák piacán is jelentős változásokat indíthatnak el, akár közép és hosszú távú trendek is megváltozhatnak a monetáris politika hatására. Arról nem is beszélve, hogy egyes monetáris politikai lépések kijelölhetik a fő trendet a részvénypiacon és a devizakeresztek árfolyamában is. A monetáris politika (lazítás, szigorítás) hatásairól nem beszélnék (itt volt róla szó), a lényeg, hogy az infláció alakulása egy fontos piacmozgató adat. Éppen ezért nem árt, ha tisztában leszünk az infláció okaival, melyeket az alábbi bekezdésekben beszélünk meg.

Mire figyeljünk a keresleti nyomásra (demand-pull) kialakuló infláció esetén?

Alapvetően kétfajta inflációs okot különíthetünk el. Az egyik az ún. keresleti nyomásra kialakuló infláció (demand-pull inflation), a másik pedig a kínálati oldalon kialakuló infláció, amit cost-push inflációnak is nevezünk.

A keresleti nyomásra kialakuló infláció jellemzője, hogy az árak emelkedését a termékek iránti megnövekvő kereslet idézi elő. Aktuális példával élve: az építőipar felfutása az építőanyagok iránti termékek növekvő keresletét jelenti, ami az építőanyagok árának emelkedését vonja maga után. A cégek nem tudnak olyan gyorsan kapacitást bővíteni, így a kínálat nem tud a kereslettel egy ütemben emelkedni. A termékek iránti növekvő kereslet tehát inflációt okoz. Egyrészt a kínálat nem tart lépést, másrészt a kereskedők árat emelnek, mert érzékelik a megnövekvő keresletet, egyébként kifogynának az áruból.

A háztartások fogyasztói bizalmát és a kiskereskedelmi forgalmat pontosan a fentiek miatt vizsgálják a tőzsdei kereskedők. Ugyanis a növekvő kiskereskedelmi forgalom, növekvő optimizmus jelzi, hogy a háztartások többet költenek. Ez pedig keresleti nyomásra kialakuló inflációt eredményezhet. Az okok vizsgálatakor vegyük figyelembe, hogy egyes hatások az infláció ellen hatnak. Például 2016-os évben az eső olajár ellensúlyozta a keresleti nyomásra kialakuló inflációt.

Keresleti nyomásra kialakuló inflációra jó példa egy országon belüli pénzmennyiség növekedése is. A jegybanki monetáris lazítás egyik eszköze a mennyiségi enyhítés, mellyel az országon belüli pénzmennyiség növelhető meg. A növekvő pénzmennyiség csökkenti az ország devizájának vásárlóértékét. A fenti hatásokat a sziget példával lehet a legjobban érzékeltetni. Képzeljünk el egy szigetet, ahol összesen 100 db pénz van forgalomban. A sziget lakossága ezen a 100 db pénzen tud terméket, szolgáltatást vásárolni. Ha megnöveljük a pénz mennyiségét, például duplázzuk, akkor már 200 db pénz lesz a sziget gazdaságában, ugyanakkor az 1 db pénzen megvásárolható termékek száma csökkenni fog, azaz a termékek ára növekedni fog. A sziget gazdaságában tehát semmiféle változás nem történt, mégis a pénzmennyiség növekedése az árak emelkedését idézte elő.

Kínálati oldalon (cost-push) kialakuló infláció okai

Az ún. cost-push infláció főleg olyan termékek esetében alakul ki, ahol a kereslet rugalmatlan, illetve sok időbe telik alternatív, helyettesítő terméket keresni. Például gázolaj, benzin kereslete, mivel a drágulás hatására is meg kell vennie a gazdasági szereplőknek a gázolajat, benzint a tevékenységük folytatásához. Alapvetően négy olyan eseményre érdemes figyelnünk a kereskedés során, melyek a kínálati oldalon inflációt okozhatnak.

1) Bér infláció

A bér infláció lényege, hogy a munkaerőpiac szűkülésével a cégek egyre kevesebb új munkaerőt tudnak felvenni, versenyeznek a munkaerőért, ami a bérek emelkedését idézi elő. Erre láthatunk aktuálisan példát 2018-ban Magyarországon is, azaz egyes ágazatokban szakember hiány van, a bérek pedig nőnek, de régiónként nagy eltérés lehet. A cégek ugyanakkor egy ideig elviselik az emelkedő béreket, majd egy idő után a termékek, szolgáltatások árába beépítik, azaz a bér emelkedését előbb utóbb áremelések követik, ez pedig inflációt okoz. A bér infláció, illetve az ún. ár-bér spirál kialakulása, akár nagyobb inflációt is okozhat, emiatt a jegybankok nagy jelentőséget tulajdonítanak a munkaerőpiaci adatoknak. Például az amerikai Fed esetében a non farm payrol adatnak van nagy jelentősége emiatt.

2) Deviza gyengülés okozta infláció

Ha egy ország devizája gyengül, akkor a külföldről behozott termékek ára a hazai devizában kifejezve drágulni fognak, azaz inflációt gerjeszt a folyamat. A 2018-as évben szintén láthattunk erre hazai példát, azaz a forint történelmi mélypontjára gyengült. Ha a gyengülés tartós marad, akkor előbb utóbb a kereskedők beépítik az importált termékek árába a magasabb árfolyamot, ami inflációt okoz.

3) Monopol helyzet okozta infláció

Ha egy termék piacán a szereplők kontrollálják a kínálati mennyiséget és összehangoltan döntenek, akkor ezzel a termék árára hatást tudnak gyakorolni, a verseny hiánya tehát inflációt idézhet elő. Példaként gondoljunk az OPEC-re, melynek célja az olajár megfelelő szinten tartása. Az OPEC országok birtokolják a Föld olajkészletének 80%-át és az éves olajkitermelés 40%-át termelik ki az OPEC országok. Nem meglepő tehát, hogy a kínálat, kitermelés korlátozásával éltek, amikor 2016-ban az olaj ára meredek esésnek indult.

4) Természeti katasztrófák okozta infláció

A természeti katasztrófák is okozhatnak inflációt mégpedig úgy, hogy egy adott nyersanyag kitermelése meghiúsul. Gondoljunk például az Egyesült Államokra nyaranta lecsapó hurrikánokra, amelyek miatt olaj finomítókat, olaj kitermelő platformokat kell leállítani. A kieső kínálatra reagál az olaj ára. De például a 2011-es japán földrengés idején is megfigyelhettük, hogy az autó alkatrészek kínálata esett vissza a katasztrófa miatt, ami az alkatrész árak drágulását idézte elő. Röviden a fentiek lennének a legfontosabb tényezők az inflációval kapcsolatban. Látható a fentiekből is, hogy az infláció mértékét növelhetik különböző tényezők, de kialakulhatnak ellentétes hatások, így az infláció okait együttesen célszerű vizsgálni.

5) Zöldinfláció

“The transition phase may bring protracted period of higher energy inflation” - állította Isabel Schnabel az EKB egyik döntéshozója 2022 januárjában, azaz a zöld átmenet magasabb energiaárakhoz, magasabb inflációhoz vezethet. A fenti kijelentést követően március 17-én Isabel Schnabel pontosította a zöld infláció definícióját (forrás itt). Eszerint három, a klímaváltozással összefüggő inflációt különíthetünk el, melyek az alábbiak:

- Climateflation

- Fossilflation

- Greenflation

Mindegyik inflációtípus eltérő okok miatt, a zöld átmenet folyamatában eltérő időpontokban lesz hatással az inflációra. Bővebben itt beszéltünk a témáról.

Miért alacsonyabb az infláció, mint a megélhetési költségek növekedése?

Az infláció méréséhez a statisztikai hivatalok egy átlagos fogyasztói kosarat vizsgálnak, melybe meghatározott súlyozással több száz árucikk, szolgáltatás kerül. Gyakorlatilag ennek a fogyasztói kosárnak az árváltozását mutatja a hivatalos inflációs adat. Azonban az átlagos fogyasztói kosár nem illik minden befektetőre. Például, ha bérelt ingatlanban lakik a befektető, és jövedelme meghatározó részét fordítja bérleti díjra, akkor az elmúlt években valószínűleg magasabb inflációval kellett szembenéznie, tekintettel arra, hogy a hivatalos fogyasztóiár-indexben csak 1,5%-os súllyal szerepel a bérleti díj. Ezen a területen viszont akkora áremelkedés volt 2015-2019 közötti időszakban, hogyha 10%-os súllyal (egyes országokban ezzel a súllyal számolnak) vennék figyelembe a bérleti díjat, akkor a 3,5%-os infláció helyett 5%-os inflációt lehetne kimutatni. Ugyanígy, azok a megtakarítók, akik a jövedelmük nagy részét élelmiszerre költik, az átlagosnál nagyobb inflációval szembesülnek. Az Európai Unió országain belül 2000-2018 között vizsgálva Magyarországon volt a harmadik legmagasabb infláció (103,7%). Első helyezett Románia (271,6%), második Izland (109,8%). Nem egészen 20 év alatt tehát duplázódtak az árak, azaz feleződött a vásárlóértéke a készpénznek. A fenti, 103,7%-os inflácó lebontva az egyes kategóriákra:

- Élelmiszerek: 129%

- Alkohol és dohányáru: 239,3%

- Ruházat: 26%

- Közművek: 143,7%

- Bútorok, lakberendezés: 24,1%

- Egészségügyi szolgáltatások: 165,1%

- Szállítási szolgáltatások: 72%

- Kommunikáció: 3,6%

- Rekreáció, kultúra: 54,2%

- Oktatás: 127,7%

- Étterem, hotel: 170,4%

További probléma, hogy az infláció-számítás módszere is az alacsonyabb infláció kimutatásának kedvez. Erre jó példa bármely technológiai eszköz, például számítógép, mobiltelefon, melyek az elmúlt évtizedekben folyamatosan és gyorsan fejlődtek. Ha például 2000-ben egy pentium I-es processzorral szerelt számítógép ára 100.000 Ft volt, 2001-ben 90.000 Ft, 2002-ben 81.000 Ft, majd 2003-ban 72.900 Ft, akkor azt láthattunk, hogy évente 10%-kal csökkent az ára. Azonban 2003 után megszűnik a pentium I-es számítógépek árusítása. Megjelennek a pentium II-es processzorral szerelt számítógépek, melyek ismét 100.000 Ft-ba kerülnek, és 2004-ben 90.000 Ft, 2005-ben 81.000 Ft, 2006-ban 72.900 Ft lesz a termék ára. Azt láthatjuk, hogy a fogyasztói kosárban folyamatosan, minden évben 10%-os árcsökkenés volt, mivel a pentium I és a pentium II két különböző termék. Azonban egy idő után a fogyasztók már nem pentium I számítógépet fognak venni, hanem a gyorsabb, jobb minőségű pentium II számítógépet. Ez azonban a lényegen nem változtat, azaz 2000-ben is 100.000 Ft-ba kerül egy számítógép, és 2003-ban is 100.000 Ft-ot fogunk fizetni egy számítógépért. Ennek ellenére a fogyasztói kosárban folyamatosan csökkent az ára, így az árindexet is csökkentette (A példában szereplő számok kitaláltak).

A fenti problémát az ún. minőségi igazítás okozza (hedonic quality adjustment), azaz a statisztikában figyelembe kell venni, hogy a termék minősége javult. A fenti példánál maradva a pentium II számítógép gyorsabb, mint az elődje. A fentihez hasonló folyamatokat figyelhetünk meg a mobiltelefonok piacán. Gondoljunk csak arra, hogy a vezetékes telefonok után megjelentek a hagyományos mobiltelefonok, melyek többnyire csak telefonálásra voltak alkalmasak. Ma már mindenki okostelefont használ, és a telefonba beépített processzor teljesítménye felülmúlja egy 15 évvel korábbi asztali számítógép teljesítményét. Évek alatt tehát jelentős minőségi javulást figyelhettünk meg. A gépjárművek esetében hasonló példákat lehetne mondani. 15 évvel ezelőtt még a gépjárművek többségében nem volt annyi biztonsági elem, vezetéstámogató rendszer, klíma stb.. Ma már ezek a legtöbb új autóban megtalálhatók. A fenti példákkal szemléltetett minőségi igazítás hatása pedig az lesz, hogy a fogyasztóiár-indexben csökken a termékek ára. Számos országban, így például az Egyesült Államokban adalékot kell a benzinhez keverni, hogy kevesebb károsanyag-kibocsátással járjon az üzemanyag elégetése. Ez az adalékanyag növeli a benzin árát (10 centtel gallononként), de a Bureau of Labor Statistics (Egyesült Államok statisztikai hivatala) nem számolja bele a fogyasztóiár-index mutatóba, mivel a tisztább levegő minőségi javulás.

Néhány érdekes kategóriát példaként kiemelnék a fogyasztóiár-index számításához használt közel 200 kategóriából. A KSH adatai szerint az új gépjárművek ára 37%-ot emelkedett, míg a használt autók ára 49%-ot csökkent 18 év alatt (2000-2018). Elég, ha körülnézünk az új autók kínálatában, és láthatjuk, hogy ma egy új autó ára inkább 5-6 millió forint, míg a 2000-es években 2-3 millió forint volt a jellemző. A televíziók ára 76%-ot csökkent 18 év alatt, pedig inkább azt tapasztaljuk, hogy 18 évvel ezelőtt is 100 ezer forintba került egy televízió, míg ma is ennyiért tudunk vásárolni. Végül látható, hogy a számítógépek, mobiltelefonok ára is 73%-ot csökkent. A valóságban viszont azt tapasztaljuk, hogy 18 évvel ezelőtt is 100-200 ezer forint volt egy átlagos számítógép, és ma is annyiba kerül, és nem tudunk 73%-kal alacsonyabb áron venni. Ahogy egy átlagos mobiltelefonért is 50-100 ezer forintot kellett fizetni, és most is ennyibe kerül.

Fentebb már érintettük a bérleti díjak alulsúlyozásával kapcsolatos problémát, azonban a bérleti díj mellett az ingatlanok árváltozását sem méri az infláció pontosan, ugyanis az ún. saját lakásszolgáltatás imputált bérleti díja már 2012-ben kikerült a fogyasztói árindexből. Ez például azt jelenti, hogy az infláció nem méri az ingatlanárak emelkedését, pedig a lakosságot érinti a probléma. Tegyük fel, jelenleg egy 10 millió forintos lakásban lakunk, és a jövőben egy nagyobb, 20 millió forintos lakásba szeretnénk költözni. Mekkora összeggel kell kipótolnunk a régi lakásunk árát? Egyszerűen kivonással kiszámítható, 10 millió forinttal. Mi történik akkor, ha az ingatlanpiacon 20%-ot emelkednek az árak? A saját lakásunk ára 12 millió forintra emelkedik, a nagyobb lakás ára 24 millió forintra fog emelkedni. Mekkora összeget kell ráfizetnünk? 10 millió forint helyett, 20%-kal többet, azaz 12 millió forintot. Ahhoz tehát, hogy nagyobb lakásba költözzünk 20%-kal többet kell az ingatlanvásárlásra költenünk az ingatlanárak emelkedése miatt. Ezt a drágulást a hivatalos inflációs adat nem fejezi ki.

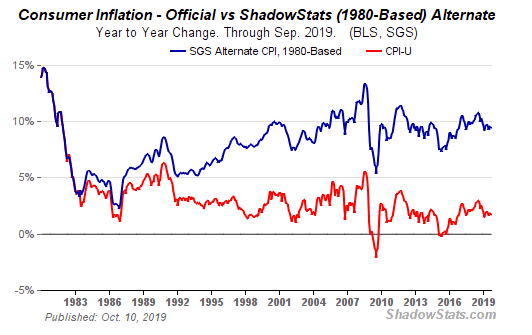

És végül, az infláció-számítás módszertana is változhat az évek folyamán. Jó példa erre az Egyesült Államok esete, ahol az 1980-as években megváltoztatták az infláció számítás módját. Bár a régi módszerrel 6-8% lenne ma az infláció, a mai módszerrel számolva csak 2%. John Williams közgazdász számolt be egy 2004-es interjúban arról, hogy az infláció-számítás metodikája megváltozott az 1980-as évek végén. Az alábbi ábrán kék színnel láthatjuk azt az inflációs szintet, melyet az 1980-as évek előtti számítási mód eredményezne, azaz az új infláció-számítás módszere (piros) lényegesen kisebb értéket mutat Williams szerint.

(kép forrása: http://www.shadowstats.com/)

Könnyen belátható, hogy az alacsonyabb infláció kimutatásával több okból is jól járhat bármely állam. Egyrészt az alacsonyabb infláció, alacsonyabb kamatokat eredményez, így olcsóbb lesz a költségvetési hiány finanszírozása. Másrészt a szociális ellátások, a nyugdíjak is az inflációhoz vannak kötve. Ha alacsonyabb az infláció, akkor a nyugdíj és más segélyek, támogatások (munkanélküli, szociális stb..), állami bérek értékének évenkénti emelése is kisebb lesz. Kevesebbet kell tehát az államnak költenie, a költségvetési hiány kisebb lesz. John Williams szerint ez az Egyesült Államok esetében azt jelenti, hogy kétszer akkora lenne az állam kiadása ezen a területen, ha a régi módszerrel számított inflációs adatot követnénk.Itt persze nem áll meg a dolog, hiszen ha az infláció alacsonyabb, akkor ez a GDP adatokat is befolyásolja, tekintettel arra, hogy a reál GDP adat esetében már inflációval korrigálunk, így alacsonyabb infláció nagyobb reál GDP kimutatását teszi lehetővé.

A fentiekből két dolog következik. Az egyik, hogy valószínűleg a valós infláció nagyobb, mint amit a statisztikában látunk, de ez a befektető egyéni fogyasztói kosarán is múlik. Ha viszont az infláció nagyobb, akkor ez azt is jelenti, hogy a vagyon vásárlóértékét sokkal nehezebb lesz megőrizni. Másrészt pedig az infláció egy fontos adat, amely hatással van a befektetési eszközökre (részvények, kötvények, bankbetétek, ingatlanok), és az azokon elérhető hozamra. Ugyanis a legtöbb jegybanknak meghatározott inflációs célja van (például az amerikai jegybank szerepét betöltő Fed-nek 3%-os az inflációs célja). Az alapkamatot tehát az inflációhoz igazítják, és így alacsonyabb infláció, alacsony alapkamattal jár együtt, míg a magasabb infláció, magasabb alapkamatot jelent. Ha a fenti példánál maradunk, akkor a régi infláció-számítás módszere szerinti most 6% közeli alapkamatnak kellene lennie az Egyesült Államokban. A jegybanki alapkamat pedig meghatározza a bankbetéteken, kötvényeken, az ingatlanokon és részvényeken elérhető hozamot. A következő fejezetekben ezzel a problémával fogunk foglalkozni. Felmerülhet az olvasóban, hogy magyar befektetőként miért foglalkozunk az Egyesült Államok központi bankjával. Erre azonban nagyon egyszerű a magyarázat. Ugyanis a globális kamatszintet (dollár és euró kamatokat) nagyrészt a jegybanki feladatokat ellátó Fed (Egyesült Államok) és az Európai Központi Bank (EKB) határozza meg. A kisebb gazdasági erővel rendelkező országok pedig ehhez a globális kamatkörnyezethez kénytelenek igazodni.

A magas infláció témáját az alábbi két előadáson folytatjuk:

Az előadás második fele:

További cikkek a témában:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.