Egy nemrég megjelent kutatás vitatja azt az általánosan elterjedt nézetet, hogy a befektetőnek kötvény-részvény portfólióban kell gondolkodnia, és minél fiatalabb a befektető, annál több részvényt érdemes a portfólióban tartani. A 38 ország részvénypiacára kiterjedő vizsgálat szerint a fentiek nem adnak optimális eredményt, és van ennél jobb portfólió allokáció, melyről cikkünkben beszélni fogunk. Témáink:

- Mi az alapja a ma ismert portfólióépítési elveknek?

- Mi a probléma a népszerű portfólióépítési elvekkel?

- Melyik a legjobb portfólió 38 tőzsdén, 2500 évnyi adatsoron?

Mi az alapja a ma ismert portfólióépítési elveknek?

Ha a hosszú távú portfóliókialakítás témájában tájékozódunk, akkor nagyon gyorsan belefutunk a két legismertebb alapelvbe. Az egyik lényege, hogy a részvénypiac kockázati prémiumának kinyerésére kell irányulnia a befektetésnek, de a részvények kockázatát megfelelő arányú kötvénnyel célszerű ellensúlyozni (itt beszéltünk erről). A másik alapelv szerint, minél hosszabb a befektető időtávja, annál nagyobb mértékben célszerű felülsúlyozni a részvényeket. Erre az összefüggésre „100-életkor” szabályként hivatkoznak a befektetési tanácsadók.

A fenti két befektetési elvnek természetesen van elméleti alapja, kezdve Markowitz modern portfólióelméletével, melynek lényege, hogy a befektetési portfólió kialakításának az eszközök kockázatának korrelációján kell alapulnia, és a cél egy olyan portfóliót kialakítani, melyben a különböző eszközök kockázatai kioltják, tompítják egymást (hatékonysági határgörbe mentén találjuk ezeket a portfóliókat, lásd itt).

A fentiek olyan széles körben elterjedt nézetek, hogy nem találunk ma olyan alapkezelőt, mely nem különböző részvény-kötvény portfólióban gondolkodva kezeli a vagyont, ahogy az amerikai nyugdíjcélú befektetési számlákon (IRA) is ún. target date fund alapokat találunk, melyben a részvény-kötvény arány a nyugdíjig hátralevő időhöz van kötve. A befektetők körében az egyik legnépszerűbbnek tekinthető 60-40 részvény-kötvény portfólió pedig magasabb egységnyi kockázatra vetített hozamot biztosított a befektetők részére az elmúlt 70 évben, mint a tisztán részvénypiaci portfólió. Mi a gond akkor ezekkel a portfóliókkal? Nézzük a részleteket.

Mi a probléma a népszerű portfólióépítési elvekkel?

Az egyetlen probléma a fenti elvekkel, hogy mindössze 70-100 éves időtávon tudjuk vizsgálni az összefüggést. Bár soknak tűnhet az egy évszázados időhorizont, de ma már egy fiatalkorban nyugdíjcélra indított portfóliónak is lehet 50 éves időtávja, és a fenti két időszak majdnem megegyezik, azaz nagyon alacsony az esetszám, amin a vizsgálatot folytatjuk. Továbbá a legtöbb témával foglalkozó vizsgálat nemcsak az alacsony minta miatt megbízhatatlan, hanem rendszerint kizárólag az Egyesült Államok részvénypiacára fókuszál, mely az elmúlt 70 év legsikeresebb részvénypiaca (túlélési torzítás problémájáról itt beszéltünk).

Hasonló helyzettel találkozunk akkor, amikor pénzügyi tanácsadók azt mondják, „a kötvényekkel nem lehet vagyont építeni”, mely állítás helyesen a következők szerint hangozna: „a kötvényekkel nem lehetett vagyont építeni az elmúlt 70 évben az Egyesült Államokban”.

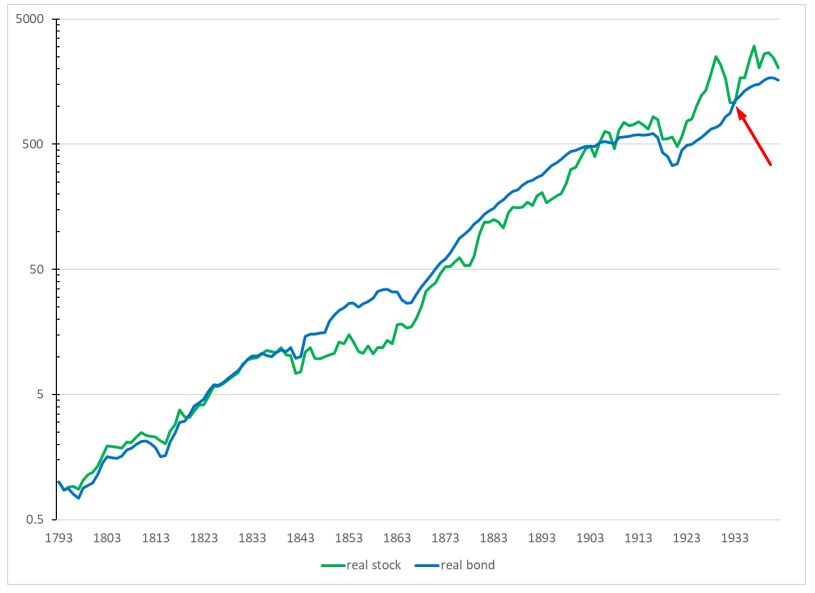

Egész más véleményen lennének a befektetési tanácsadók, ha visszautaznánk a 20. század első évtizedeibe, hiszen ahogy az alábbi grafikonon is látható, még az amerikai tőkepiacon is azt látjuk, hogy az elmúlt 200 évnek, mindössze csak az utolsó harmadában teljesítettek felül a részvények. Az ábrán 1793-1942 közötti időszakon a kötvényekkel (kék) és a részvényekkel (zöld) elérhető halmozott hozam látható.

forrás: Edward F. McQuarrie

A következő ábrán az események folytatása látható, azaz az elmúlt 70-80 évben teljesítettek felül a részvények, mely a vizsgált 220 éves időtávnak csak a harmada.

forrás: Edward F. McQuarrie

A fenti problémákra azonban van megoldás, és a vizsgálati időtáv jelentősen kiterjeszthető különböző statisztikai eljárásokkal.

Melyik a legjobb portfólió 38 tőzsdén, 2500 évnyi adatsoron?

A Beyond the Status Quo: A Critical Assessment.. cím alatti vizsgálat olyan ismert kutatók nevéhez köthető, mint Aizhan Anarkulova, Michael S. O'Doherty, akiknek munkájáról már korábban is beszámoltam. Az alábbi témához kapcsolódóan korábbi anyagukban kiszámolták a passzív befektetés, a vedd meg és tartsd tőzsdeindex befektetés kockázatát. Eszerint annak a valószínűsége, hogy negatív reálhozamunk lett:

- 1 éves befektetési időtáv esetén 36,8%,

- 5 éves befektetési időtáv esetén 28,3%

- 10 éves időtávon 21,5%

- 20 éves befektetési időszakon 15,5%

- 30 éves időszakon 12,1% volt.

Most azonban Anarkulova és szerzőtársai a portfólióallokációra fókuszáltak, és 38 ország részvénypiaci adatait felhasználva bootstrap szimuláció (itt beszéltünk a módszerről) segítségével oldották meg az alacsony mintaelemszám és a túlélési torzítás problémáját. Az így kapott 2500 befektetési éven végzett vizsgálat már sokkal jobban mutathatja hosszú távon (50-70 év) az ideális allokációt, mint a legsikeresebb részvénypiac utolsó 70 évének vizsgálata. Vizsgálatukban a következő portfóliókialakítási módszereket tesztelték:

- TDF, azaz target-date fund módszer, melynek lényege, hogy a nyugdíjig hátralevő idő függvényében változik a részvény-kötvény arány. Minél több a hátralevő idő, annál többet fektetünk részvényekbe.

- Balanced: Ez a módszer konstans arányokat alkalmaz, melyet a teljes időszak alatt fenntart (rebalancingot alkalmaz). Ebben a változatban 60% amerikai részvény 40% kötvény került vizsgálatra,

- Balanced/I: Ugyanaz, mint a fenti módszer, de 30% amerikai, 30% nemzetközi részvény és 40% kötvény.

- Age: A „100-életkor” szabály módosított, manapság divatos változata, ahol az amerikai részvények arányát a „120-életkor”, a kötvények arányát az „életkor-20” képletek adják.

- Age/I: Ugyanaz, mint a fenti szabály, de a részvény portfólió 50-50 százalékban megosztásra kerül az amerikai és a nemzetközi részvények között.

- Bills: csak kötvényekbe fektetünk.

- Stocks: 100 százalék amerikai részvényekbe fektetünk.

- Stocks/I: 50 százalék amerikai, 50% nemzetközi részvényekből álló portfólió.

A vizsgálat 38 ország részvénypiaci adatait használta fel 1890-2019 közötti időszakban. A teszteket egy „ideális” amerikai háztartás alapján végezték el, azaz feltételezték, hogy a háztartás egy férfiból és egy nőből áll, akik életkora egyezik, és 25 éves koruktól kezdődően jövedelmük 10 százalékát megtakarítják 40 éven át, majd 65 évesen nyugdíjba mennek, és a napjainkban gyakran alkalmazott 4%-os szabály (lásd itt) szerint elkezdik felélni a megtakarításaikat. Itt nem részletezem, de figyelembe vettek olyan tényezőket is, mint a jelenlegi statisztikai adatok szerint a háztartások 2,3 százalékának minden tagja meghal a nyugdíjba vonulása előtt, de arra is figyeltek, hogy az életkorral együtt növekszik, majd csökken a jövedelem, így a megtakarított összeg is.

A fenti feltételek mellett elvégzett 1 millió bootstrap szimuláció eredményét az alábbi táblázat foglalja össze. Az első oszlopban millió dollárban kifejezve láthatjuk a fent részletezett stratégiákkal elérhető átlagos vagyont a nyugdíjba vonulás pillanatában. A percentilisek alatt az átlag mögötti minta eloszlásáról kaphatunk információt. A 90% az esetek legjobb 10 százalékát mutatja, a 10% alatt a legrosszabb eseteket találjuk.

forrás: Beyond the Status Quo: A Critical Assessment..

A táblázatból jól látható, hogy a Stocks/I, azaz az 50 százalék amerikai, 50 százalék nemzetközi részvényekből álló portfólióval lehetett a legnagyobb vagyont felhalmozni, de a hozam kockázat nélkül értelmezhetetlen, így nézzük meg a maximális visszaeséseket az alábbi táblázat szerint.

forrás: Beyond the Status Quo: A Critical Assessment..

Érdekessége az adatoknak, hogy nem a Stocks/I portfóliónak lett a legnagyobb a maximális visszaesése, mely átlagosan 57 százalék volt, de a kötvényeket is tartalmazó portfóliókban (TDF, Balanced) is jelentős visszaesések (52-54%) mérhetők, ahogy a kötvényekkel is 39%-os volt az átlagos maximális visszaesés. Végül egy utolsó táblázat, mely talán a legfontosabb. Eben azt láthatjuk, hogy a szimulációk mekkora részében fogyott el a vagyon azelőtt, hogy a háztartás tagjai elhaláloztak.

forrás: Beyond the Status Quo: A Critical Assessment..

A fejlett országok részvénypiacain vizsgálva ez az arány 8-36 százalék között mozog, és ebben is kitűnik a Stock/I portfólió, ahol mindössze az esetek 8 százalékában fordult elő, hogy idő előtt elfogyott a vagyon. A túlélési torzítás itt is tetten érhető, hiszen az amerikai adatokon (US sample) sokkal jobban az arányok.

Összegezve a fentieket. Az a probléma a manapság népszerű portfólióépítési elvekkel, hogy nagyrészt a legsikeresebb tőkepiacra (USA) és a hosszú távú befektetés szempontjából jelentéktelen időtávon (100 év annak tekinthető egy 30-50 éves befektetési időtávnál) készített vizsgálatokon alapul. Pontosabb képet majd néhány száz év múlva kaphatunk a fentiekről, illetve ahogy fentebb is látható, különböző statisztikai eljárásokkal (bootstrap, monte carlo) némi elképzelésünk lehet arról, hogy mire számíthatunk. Egy ilyen vizsgálatot részleteztem fentebb, melynek végkövetkeztetése, hogy a részvény-kötvény portfóliók szuboptimális megoldást adnak, bár ennek hozadéka, hogy kismértékben csökken a maximális visszaesés. Látható az is, hogy számottevő annak a valószínűsége (60-40 portfólió esetén 16%), hogy idő előtt kifogyunk a pénzből, amely a 4 százalékos szabály felülvizsgálatát (írtam ennek problémáiról itt) is felveti.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.