A legtöbb befektető, nyugdíjcélból megtakarító előbb-utóbb találkozik a 4%-os szabállyal, és ezen szabály segítségével tervezi meg a pénzügyeit. Cikkünkben megbeszéljük, hogyan lehet a 4%-os szabály alapján megtervezni a nyugdíjcélú megtakarításunkat, és arra is kitérünk, hogy mi a probléma ezzel a szabállyal, miért eshetünk tévedésbe a használata során.

Témáink:

- Mi az a 4 százalékos szabály?

- Mitől függ a 4 százalékos szabály sikere?

- A legújabb adatok szerint is bízhatunk a 4%-os szabályban?

- Milyen problémák merülhetnek fel a 4%-os szabály alkalmazása esetén?

- A másik probléma a részvénypiachoz kapcsolódik

Mi az a 4 százalékos szabály?

A 4%-os szabály egy közismert összefüggés a nyugdíjcélú megtakarítások tervezése során. Segítségével elkerülheti a befektető azt, hogy idő előtt kifogyjon a pénzből nyugdíjas évei alatt. Ugyanis a 4%-os szabály alapján az első nyugdíjas évünktől kezdődően 4%-ot vehetünk ki minden évben a számlánkról 30 éven keresztül anélkül, hogy az időszak végére elfogyna az összeg.

A 4%-os szabály megfordítva is igaz, azaz meghatározhatjuk vele, hogy egy bizonyos kifizetéshez mekkora összeget kell összegyűjtenünk. Például 100 millió forintos megtakarítás esetén évente 4 millió, azaz havonta 333 ezer forintot tudunk kivenni a megtakarításunkból. Ha viszont úgy gondoljuk, hogy nekünk havi 500 ezer, azaz évi 6 millió forint kell a megélhetéshez, akkor 150 millió forintos megtakarítással (6 millió osztva 4%, azaz 6.000.000 / 0,04) kell az időszak elején rendelkeznünk.

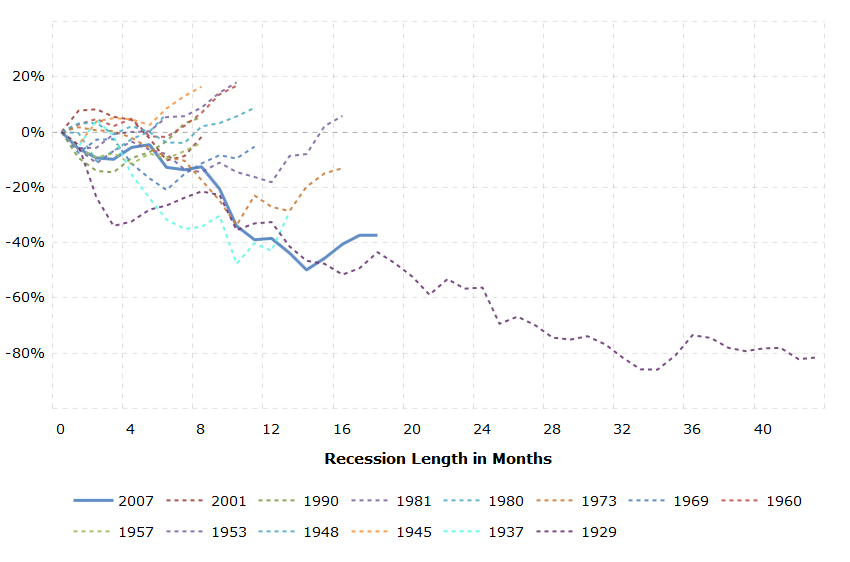

A nyugdíjas éveinkre rendelkezésre álló megtakarítás összege tehát két dologtól függ. Az egyik, hogy mekkora összegre van szükségünk havonta. A másik, hogy a vagyonunk mekkora százalékát vehetjük ki a befektetésből évente úgy, hogy a megtakarítás a teljes időszakra kitartson, és ne fogyjon el idő előtt. Ez a probléma azonban összetett, hiszen ha a portfólióban nem csak kötvények vannak, hanem részvények, akkor a 30 éves időszak alatt akár az is előfordulhat, hogy a részvényeken átmenetileg jelentős visszaesés következik be. Például megemlíthetjük a dotkom lufi időszakát 2001-ben, a 2008-2009-es gazdasági válságot. Ezekben az időszakokban átmenetileg a részvénypiacon 40-50%-os visszaesés volt. De ezen két eseményen túl is számos részvénypiaci visszaesésre sor került az elmúlt 100 évben. Itt láthatod grafikonon a legnagyobb recessziókat és a visszaesés mértékét.

(kép forrása: macrotrends.net)

Ugyanakkor a 4%-os kifizetési ráta nem egy légből kapott szabály, hanem egy alapos kutatómunka végkövetkeztetése, melyben a fenti hatásokat is figyelembe vették. Ugyanis Philip L. Cooley, Carl M. Hubbard és Daniel T. Walz 1926-1995 közötti időszakon 3-12% közötti kifizetési rátákkal teszteltek vissza különböző portfóliókat 15, 20, 25, 30 éves időtávon. A kutatás különlegességét az adja, hogy 1926-1995 között az összes lehetséges esetet végig nézték, azaz 3-12% közötti kifizetési rátákkal 15, 20, 25, 30 éves időszakon különböző megosztású kötvény-részvény portfóliókkal szimulálva.

Mitől függ a 4 százalékos szabály sikere?

Az alábbi táblázatban öt különböző portfóliót láthatunk. Ezek az alábbiak

- 100% Stock: kizárólag amerikai részvényeket tartunk a portfólióban.

- 75% Stock 25% bonds: a portfólió 75%-a amerikai részvényeket, 25%-a amerikai kötvényeket tartalmaz.

- 50% Stock 50% bonds: a portfólió 50%-a amerikai részvényeket, 50%-a amerikai kötvényeket tartalmaz.

- 25% Stock 75% bonds: a portfólió 25%-a amerikai részvényeket, 75%-a amerikai kötvényeket tartalmaz.

- 100% bonds: kizárólag amerikai kötvényeket tartunk a portfólióban.

A táblázat egyes mezőiben a sikerességi rátát látjuk, azaz a múltbeli esetek mekkora részében tartott ki az időszak végéig a megtakarításunk. A 100% azt jelenti, hogy a múltban minden esetben kitartott a rendelkezésünkre álló összeg. Nézzük meg a 3% oszlopban szereplő mezőket. Gyakorlatilag bármelyik portfóliót vizsgálva, bármely időtávon igaz volt a múltban, hogy az időszak végére nem fogytunk ki a tőkéből. Ugyanakkor magasabb kifizetési ráták esetén ez nem igaz. Például 12%-os kifizetési rátával a múltban egyetlen esetben sem (nulla értékek) lett volna elég a tőkénk 25-30 éves időtávon 50%-50%, 25%-75% és 100% kötvény portfóliók esetén.

forrás: Philip L. Cooley, Carl M. Hubbard, Daniel T. Walz

Ha az adatokat rövidebb időtávon 1946-1995 között vizsgálták meg, akkor még az 5-6%-os éves kifizetési ráták is jónak bizonyultak, azaz az esetek többségében nem élték fel a megtakarításukat a befektetők.

forrás: Philip L. Cooley, Carl M. Hubbard, Daniel T. Walz

Ugyanakkor a fenti szimulációkban nem vettük figyelembe az inflációt. Gondoljunk arra az esetre, hogy a forint vásárlóértéke az elmúlt 20 évben kb. a felére csökkent, azaz a 2000-es évek elején 1 millió forinton kétszer annyi fogyasztási javat tudtunk venni, mint 20 évvel később. Így például előfordulhat az az eset, hogy a nyugdíjas éveink első felében könnyedén megélünk 300 ezer forintból, de az időszak végére a 300 ezer forint vásárlóértéke lényegesen lecsökken, és fele annyi árut tudunk venni belőle, mint az időszak elején.

A fentiek miatt az amerikai piacon egyedül a 3 százalékos kifizetési ráta bizonyult megfelelőnek, ahogy ez az alábbi, inflációval korrigált adatokból kiderül. Ugyanakkor 30 éves időszakon, tisztán kötvényalapú portfólió esetén az esetek 80 százalékában működött a módszer, azaz 5 esetből 1 esetben kifogytunk a pénzből.

forrás: Philip L. Cooley, Carl M. Hubbard, Daniel T. Walz

Philip L. Cooley, Carl M. Hubbard és Daniel T. Walz végül azzal a konklúzióval zárták kutatásukat, hogy a részvénytúlsúlyos portfóliókban a 3-4%-os kifizetési ráta tűnik jó választásnak. Rövidebb időszakon (15 év vagy rövidebb) pedig a 8-9%-os kifizetési ráta is működőképes volt a részvénytúlsúlyos portfóliók esetében.

A legújabb adatok szerint is bízhatunk a 4%-os szabályban?

A fentiekben részletezett vizsgálat 1998-ban jelent meg, és 1995-ig dolgozta fel az adatokat. Azóta azonban nagyon sok minden megváltozott a tőkepiacokon, és ez különösen a 2010 utáni időszakra vonatkozik, gondolok itt, a kötvények alacsony hozamára. Egy a fentieknél újabb vizsgált is a rendelkezésünkre áll a témában. Ebben már 1926-2014 közötti időszakon futtatták le a szimulációt. A táblázatokban inflációval korrigált adatokat látunk. Jelentős változás nincs az eredményekben. Ugyanakkor vegyük figyelembe, hogy ez utóbbi vizsgálat időszakában és az előző vizsgálat időszakában (1926-1995) nagy az átfedés.

Milyen problémák merülhetnek fel a 4%-os szabály alkalmazása esetén?

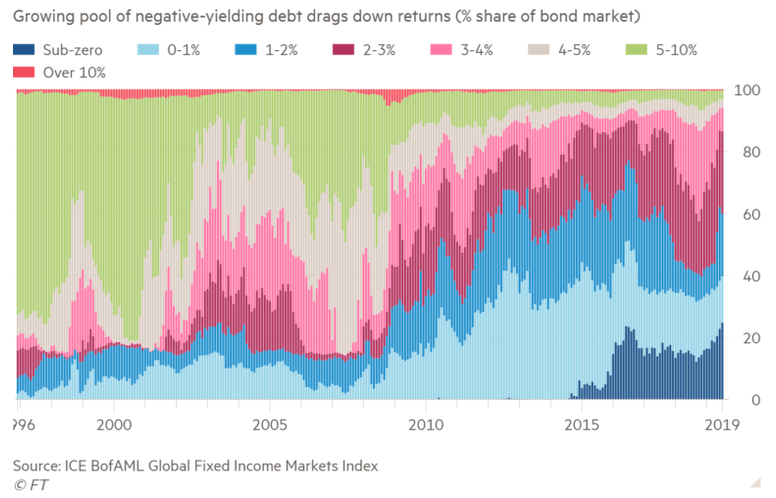

Elsőként a kötvénypiaci hozamokat kellene megemlítenünk. Látható volt a fentiekben, hogy kötvények esetében volt a legrosszabb a sikerességi ráta. Ehhez még vegyük hozzá, hogy 2010-től kezdődően rendkívül alacsony kötvényhozamokkal szembesülnek a befektetők. Az alábbi képen már jól látható, hogy a nemzetközi kötvénypiac 20%-a negatív hozammal érhető el, de 2 százalékánál kisebb hozam jellemzi a kötvénypiac 60%-át, és az 5-10%-os hozamok csak kb. 5%-át jelentik a teljes kötvénypiacnak.

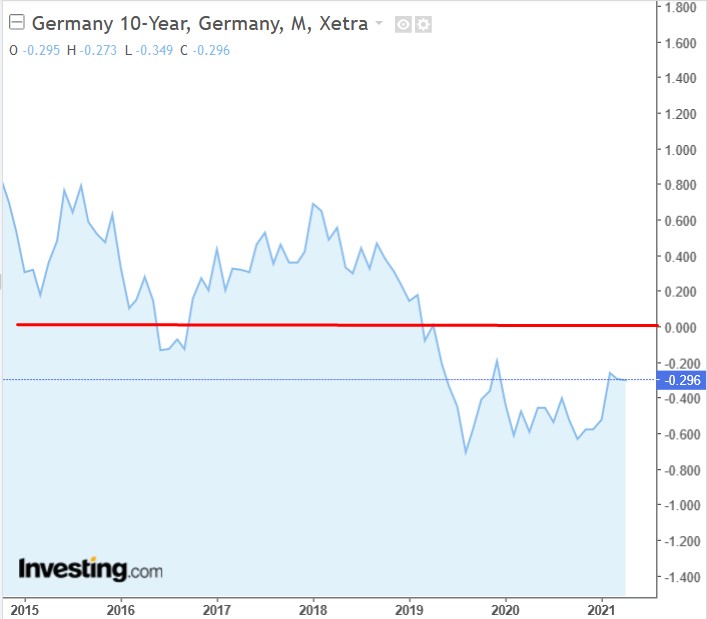

Egyes országok esetében már évek óta negatívak a kamatok, lásd alábbi képen a 10 éves német államkötvény hozamát, mely 2019 óta negatív tartományban mozog.

Részletek: Negatív kamat: Mit jelent? Kinek éri meg? Mi értelme van? Van előnye? Ha a jövőben a korábbinál alacsonyabb kamatok lesznek tartósan jellemzőek, akkor sajnos a 4%-os kifizetési rátával idő előtt elfogy a pénzünk.

A másik probléma a részvénypiachoz kapcsolódik

A vizsgálatokban az amerikai részvénypiacot kutatták, mely az elmúlt 100 évben az egyik legsikeresebb részvénypiac volt. Beszéltünk már erről a témáról az irrational optimism témakörében, és arról is szó volt, hogy a részvénypiac kockázati prémiuma más országokban alacsonyabb, és a becslések szerint a jövőben még alacsonyabb lesz. Részletek az alábbi előadáson.

Ha pedig az alacsonyabb hozamokkal számolunk, akkor ismét abba a problémába futunk bele, hogy idő előtt fogy el a pénzünk.

Továbbá figyelembe kell venni azt is, hogy a részvénypiacon elérhető hozam alapvetően több tényező együttese:

- A nyereség, P/E

- Nyereség azon része, melyet saját részvény-vásárlásra, osztalék-kifizetésre fordítanak

- A váratlan események valószínűsége, melyek miatt a várt nyereség elveszíti reálértékét

- A népesség növekedése, korösszetétel

A 4%-os szabály tehát működött a múltban, de egy olyan ország részvénypiacán, mely a legjobban teljesített az elmúlt 100 évben. Semmi garancia nincs arra, hogy a következő 20-50 évben az Egyesült Államok tőzsdéje hozza a legjobb teljesítményt, ahogy arra sincs garancia, hogy megtaláljuk a legjobb tőzsdét. A fentiek miatt érdemes átgondolni azt a lehetőséget is, hogy a 4%-os szabály alapján elfogy a pénzünk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.