Cikkünkben a 60-40 portfólió kialakításának részleteivel, előnyeivel illetve hátrányaival foglalkozunk. A téma aktualitását az adja, hogy néhány hónappal ezelőtt kezdtek megjelenni a gazdasági médiában azok a hírek, melyek szerint a 60-40 portfólió már nem működik, és a jövőben sem fog működni. Megnézzük ezeknek a híreknek a hátterét is.

- Mit jelent a 60-40 portfólió?

- Milyen előnye van a 60-40 portfóliónak?

- A 60-40 portfólió a jövőben nem fog működni?

- A 60-40 portfólió részletes vizsgálata

- Mikor nem működik a 60-40 portfólió?

Mit jelent a 60-40 portfólió?

A 60-40 portfólió egy 60 százalékban részvényekből és 40 százalékban kötvényekből álló portfólió. Elsődlegesen a passzív, indexkövető befektetők alakítanak ki ilyen portfóliót, melynek lényege, hogy 60 százalékban a tőzsdeindexet, 40 százalékban pedig kötvényeket vásárolunk. A portfólió alacsony kockázat mellett elfogadható hozamot biztosított az amerikai piacon. Fontos hangsúlyozni, hogy eredetileg az amerikai piacon felépített portfólióról van szó, azaz a részvényrész jellemzően a teljes amerikai piacot lefedő tőzsdeindex, a tőzsdeindexet követő ETF alap megvásárlásával valósítható meg. A kötvényrész pedig amerikai államkötvényeket jelent, melyeket kötvény ETF alapokon keresztül lehet megvásárolni.

Milyen előnye van a 60-40 portfóliónak?

Az amerikai kötvény biztonsági menedéknek számít, azaz két fontos feltételnek felel meg:

- Az egyik, hogy nem mutat szoros korrelációt a kötvények árazása a részvénypiaci árak változásával.

- A másik feltétel, hogy a részvénypiaci visszaesések időszakában gyakran emelkedik a kötvények ára.

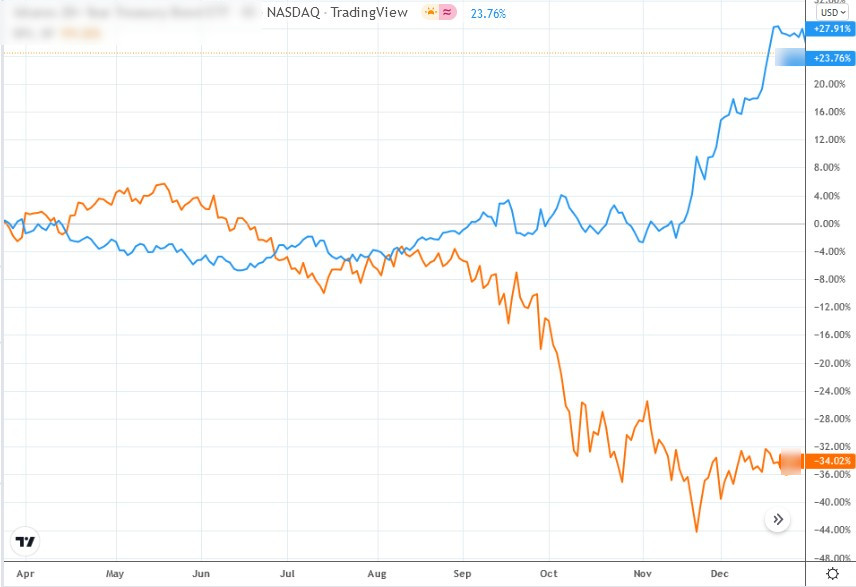

Ennek összetett oka van, mely részben magyarázható azzal, hogy a részvénypiaci visszaesések időszakában a befektetők kötvényekbe menekítik a pénzüket, a megnövekvő kötvénypiaci kereslet lefelé nyomja a hozamokat, a kötvények ára ezen hatás miatt emelkedik (részletek itt). Emellett arról sem szabad megfeledkezni, hogy az elmúlt évek válságait a Fed kamatvágással, mennyiségi enyhítéssel kezelte. Ez utóbbi pedig ismételten jelentős keresletet eredményezett az amerikai kötvénypiacon. Tehát estek a hozamok, az árfolyam emelkedett. Az alábbi képen látatod a múltbeli válságok időszakát. A koronavírus okozta válság idején a részvény- (sárga) és a kötvénypiac (kék) között negatív kapcsolatot láthattunk.

2019-ben is volt egy részvénypiaci visszaesés, a kötvények itt is mérsékelték az esést.

Itt pedig már a 2008-2009-es gazdasági válságot láthatod, a kötvények itt is védelmet nyújtottak.

Itt pedig az általam végzett szimuláció eredményeit figyelheted meg 1972-2023 közötti időszakon:

- Portfolio 1 jelölés: 60-40 portfólió

- Portfolio 2 jelölés: 100% részvény portfólió

- Portfolió 3 jelölés: 100% kötvény portfólió

Az eredményekből jól látható, hogy a 60-40 portfólió évesített hozama (CAGR oszlop 9,48%) alig marad el a tisztán részvénypiaci befektetéstől, viszont a kockázat lényegesen alacsonyabb (lásd St dev és Max. Drawdown sorokat). Természetesen a legalacsonyabb a kockázata a tisztán kötvényportfóliónak van, de ezzel együtt a hozam is alacsony lesz. Egységnyi kockázatra vetítve (Sharpe Ratio oszlop) jól látható, hogy a 60-40 portfólió hozza a legoptimálisabb eredményt. Az egyenlegünk az alábbiak szerint változott az időszak alatt.

Az alábbi táblázatban már 1972-2000 közötti időszak eredményeit láthatod. Itt is jó eredményt hozott a 60-40 portfólió.

Itt pedig már az elvesztegetett évtized (2000-2010) eredményeit láthatod.

Az utolsó táblázatban pedig a 2010-2023 január közötti időszak eredménye követhető nyomon.

A fentiek alapvetően pozitív képet mutatnak a 60-40 portfólióról, és egyébként a részvény-kötvény porfóliók más arányai (50-50, 30-70) is jó megoldásnak bizonyultak a részvénypiaci kockázatok csökkentésére a múltban. Erről bővebben az alábbi cikkekben beszéltünk:

- Miért nem véd a kötvény minden válságban?

- Összefüggés a kötvény hozama, kamata és a piaci hozamok között

A fentiek ellenére miért olvashatjuk azt, hogy a 60-40 portfólió nem működik, és többé már nem is fog működni?

A 60-40 portfólió a jövőben nem fog működni?

Az alábbi címekkel tárgyalta a 2022-es évben a gazdasági média a 60-40 portfóliót.

A hatásvadász felvezetés mögött általában arra hivatkoznak, hogy a 60-40 portfólió rendkívül rossz eredményt hozott a 2022-es évben, nem volt képes a részvénypiac kockázatait csökkenteni. Ha megnézzük a 2020-2022 közötti időszakot, jól látható, hogy a 60-40 portfólió (portfolio 1) fele akkora évesített hozamot hozott, mint a részvénypiaci befektetés.

A 2022-es évben pedig még rosszabb eredményt tapasztalhattunk, lásd alábbi táblázatban:

Ezekből tehát úgy tűnik, hogy a hírekben megjelenő leírások nem állítanak valótlant, azaz a 60-40 nem működik. Valóban igaz ez?

A 60-40 portfólió részletes vizsgálata

Ahhoz, hogy egy módszerről átfogó képet kapjunk, értelemszerűen nem lehet egyetlen év eseményeiből kiindulni (a cikket író újságíróknak érdemes lenne a kis számok törvénye problémát tanulmányozni). Mindenesetre az alábbi grafikonon jól áttekinthető 1763-2022 közötti időszakon a részvény-kötvény korreláció. A kék görbe az Egyesült Királyság részvény és kötvénypiaci korrelációját, a sárga az Egyesült Államok részvény és kötvénypiacának korrelációját mutatja. Pozitív értékek esetén a részvény- és kötvénypiaci árak között pozitív korreláció volt kimutatható, azaz a részvénypiaci áremelkedésekkel együtt emelkedett a kötvénypiac, így a részvénypiaci árak esésének időszakában is együtt mozgott a két piac. A korrelációs együttható egyúttal mutatja az összefüggés erősségét, azaz 0,4-0,8 közötti tartományban szorosabb korreláció állapítható meg.

forrás: What Happens When Diversification Disappears?

Vegyük észre a fenti grafikonon, hogy az 1980-as évektől kezdődően a korrelációs együttható csökken, és a 2000-es évek óta negatív, azaz a részvénypiac és a kötvénypiaci árak ellentétesen mozdultak el. Látható tehát, hogy időről időre változott a részvénypiac és a kötvénypiac közötti korreláció, azaz a múltban számos alkalommal volt olyan helyzet, mint 2022-ben, azaz a kötvény és a részvénypiac között szoros együttmozgást fedezhettünk fel.

A következő grafikonon pedig különböző befektetési eszközök teljesítményét figyelhetjük meg kifejezetten azokban az időszakokban, amikor a részvénypiacon visszaesés volt. Ebből látható, hogy az arany, a US TIPS (inflációvédett kötvények) hasonló eredményességgel tudták csökkenteni a részvénypiaci visszaesések kellemetlen mellékhatásait, mint a kötvények (US 10-year bonds).

forrás: What Happens When Diversification Disappears?

Mikor nem működik a 60-40 portfólió?

Ha figyelmesen megvizsgáltuk a fenti grafikonokat, akkor azokból kiderül, hogy a múltban számos alkalommal nem működött jól a kötvény-védelem. Ez nemcsak a 60-40 portfóliót érintette, hanem bármely olyan portfóliót, ahol a kötvényekkel próbáltuk meg csökkenteni a kockázatot.

A The Best Strategies for Inflationary Times cím alatti vizsgálatban 1926-2021 közötti időszakon vizsgálták meg az Egyesült Államok, Egyesült Királyság és Japán részvény- és kötvénypiacának kapcsolatát. A vizsgálatban kifejezetten azokat az időszakokat tekintették át, amikor az éves infláció meghaladta az 5%-ot (ahogy a 2022-es évben). A következők a főbb megállapítások:

- Mind a kötvények és a részvények jellemzően gyengén teljesítenek ezekben az időszakokban, és a két eszköz között pozitív a korreláció. A befektetők körében tipikus 60-40 részvény-kötvény portfóliók gyengén teljesítenek magas infláció időszakában (-6%-os éves reálhozam).

- A befektetők azt hiszik, hogy a részvények védelmet nyújtanak az inflációval szemben, azonban a vállalkozások számára kedvezőtlen a magas infláció okozta nem stabil gazdasági környezet, és a növekvő infláció elődlegesen a társaság költségeit növeli meg, és ezt a bevételekben csak később tudja érvényesíteni a társaság.

- Annak ellenére, hogy a részvények rosszul teljesítenek magas és növekvő inflációs környezetben, megfigyelhető, hogy az inflációs időszak kezdetén (alacsony infláció) még támogatólag hatnak a növekvő árak a társaságok működésére. Az alacsony infláció a történelmi átlagszint, azaz 3% alatti inflációt jelent.

További megállapítások egy másik vizsgálatból, melyben már 10 fejlett ország piacát vizsgálták 1961-től kezdődően:

- A részvény-kötvény korreláció jellemzően alacsony, gyakran negatív, ha az infláció alacsony.

- A részvény-kötvény korreláció akkor is jellemzően negatív, ha monetáris lazítás (mennyiségi enyhítés, jegybanki eszközállomány növekedése) figyelhető meg.

- A részvény-kötvény korreláció jellemzően pozitív a monetáris szigorítás időszakában (eszközállomány leépítése).

- A részvény-kötvény korreláció általában pozitívba fordul, ha a monetáris politikában fordulat következik be (lazításból, szigorítás lesz)

Az alábbi képen pedig az amerikai részvénypiaccal összevetett korrelációs együtthatókat láthatjuk az infláció függvényében. Alacsony inflációs környezetben alapvetően negatív a korreláció a részvénypiac és a kötvénypiac között. Ez ideális helyzetet teremt a 60-40 portfólió számára. Ugyanakkor magasabb inflációs környezetben a korreláció pozitívba vált.

forrás: What Happens When Diversification Disappears?

Azt gondolom, hogy a fentiek alapvetően magyarázatot adnak arra, hogy mi történt a kötvénypiacon a 2022-es évben. A hírekkel ellentétben, a 60-40 portfólió nem romlott el, nem vált a jövőre nézve végérvényesen haszontalanná. A múltban számos a jelenlegihez hasonló helyzetet láthattunk, akár a 2022-es évnél lényegesen hosszabb időszakokban. Jól megfigyelhető múltbeli adatokon, hogy emelkedő infláció, emelkedő kamatkörnyezet időszakában a kötvények rosszul teljesítenek. Ezzel szemben a csökkenő kamatkörnyezet kedvezően hat a kötvényeket tartalmazó portfóliókra. Hangsúlyoznám, hogy a fentiekben az amerikai kötvénypiacot vizsgáltuk. Ezt azért fontos kiemelni, mert nem minden ország kötvénypiaca mutat hasonló karakterisztikát. Valószínűsíthető, hogy a fejlett országok kötvénypiacainak van safe haven karakterisztikája, így például a fejlődő országok, ahogy a magyar kötvénypiac esetében ez nem mutatható ki, azaz múltbeli válságok időszakában például a magyar kötvények hozama nem csökkent, hanem növekedett, így a kötvényeken árfolyamveszteség keletkezett. A cikkben szereplő szimulációkban befektetési eszközöket hasonlítottunk össze és nem konkrét befektetési termékeket. Ennek azért van jelentősége, mert nem vettük figyelembe a tartással járó költségeket.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.