A kriptovaluták vásárlása népszerű téma a befektetők körében, és egyre többször találkozunk azzal a véleménnyel, hogy a kritovaluták alkalmasak arra, hogy diverzifikáljuk a befektetési portfóliót, azaz vásároljunk kriptovalutákat a részvényekből, kötvényekből, ingatlanokból álló portfóliónk mellé. A téma népszerűségére tekintettel, megnézzük, hogy az elmúlt évtizedben nyújtott-e bármiféle előnyt diverzifikációs szempontból a kriptovaluták tartása. Témáink:

- A bitcoin lesz az új arany..

- Miért lenne szükség a kriptovalutákra egy befektetési portfólióban?

- Miért lehet jó diverzifikációs eszköz a kriptovaluta?

- Bitcoin vizsgálata tőzsdei esések időszakában

- Bitcoin és a tőzsdék korrelációja

- A stablecoinok tették tönkre a kriptopiacot?

- A bitcoin nem, de a kriptovaluták jó diverzifikációs eszközök?

A bitcoin lesz az új arany..

A témához kapcsolódóan találkozhatunk azzal a véleménnyel, mely szerint a bitcoin lesz az új arany, azaz egyfajta biztonsági menedék szerepét tölti be ebben az esetben a kriptovaluta befektetés. A magyar médiában is megjelentek hírek ezzel kapcsolatban, és ahogy cikkünkben részletesen megbeszéltük, a témával kapcsolatos hírekben alkalmazott módszerek nem alkalmasak arra, hogy a kérdésben döntést hozzunk. Ennél sokkal összetettebb, korrelációs vizsgálatokkal lehetne megállapítani a bitcoin biztonsági menedék szerepét. Ezekre a vizsgálatokra is kitértem a fenti cikkben, de sajnos ezek ellentmondásosak, így a témával kapcsolatos korábbi cikkünket azzal zártuk, hogy a statisztikai módszerekkel végzett kutatások nem tudják egyértelműen megállapítani a bitcoin biztonsági menedék funkcióját. A legjobb tudásunk szerint azt lehet mondani, hogy nem tudjuk, hogy a bitcoin a jövőben az aranyhoz hasonló eszköz lesz. A cikkünk további részében a fenti témát visszük tovább, és megnézzük, milyen feltételek szükségesek ahhoz, hogy a kriptovaluták jó diverzifikációs eszközök legyenek.

Miért lenne szükség a kriptovalutákra egy befektetési portfólióban?

A részvénypiaci befektetéseknek hosszú évtizedes hagyománya van, és a módszer hatékonysága mögött számos bizonyíték áll. Elég, ha csak arra gondolunk, hogy a részvénypiac kockázati prémiumának létezésére erős bizonyítékok vannak, ami azt jelenti, hogy a befektető a részvények tartásának kockázatáért többlethozamban részesül. A befektetők azonban igyekeznek a részvények tartásával járó kockázatot csökkenteni, ezért különböző befektetési eszközökbe fektetik a pénzüket. Ezt a folyamatot nevezzük diverzifikációnak, és ennek lényege, hogy olyan befektetési eszközt keressünk, melynek árfolyama nem mutat szoros korrelációt a részvénypiaccal. Erre a célra a legtöbb külföldi befektető amerikai államkötvényeket vásárol a részvények mellé. Ennek okára az alábbi grafikon ad választ. Ha ugyanis visszatekintünk az elmúlt évtizedekre, akkor az Egyesült Államokban a részvénypiac és a 10 éves lejáratú államkötvények között pozitív (1990-1999), majd az utóbbi évtizedekben negatív korreláció volt megfigyelhető. Az alábbi képen a korrelációs együttható olvasható le a grafikon y tengelyén. Ennek értelmezése:

- Ha a korrelációs együttható értéke nulla, akkor a két adat között nincs lineáris kapcsolat, ami gyakran azt is jelenti, hogy a két adat független egymástól.

- Ha a korrelációs együttható értéke 1, akkor a két adat között teljes lineáris kapcsolat mutatható ki, azaz a két adat összefügg, együtt mozog.

- Ha a korrelációs együttható értéke -1, akkor is van összefüggés a két adat között, de ellentétes irányú.

Megjegyezendő, hogy a magyar befektetők általában magyar állampapírokat vásárolnak, melyek eltérő tulajdonságokkal rendelkeznek a fentiek tekintetében, mint az amerikai kötvények.

forrás: Lucey, Li (2017)

A kötvény-részvény diverzifikáció azonban nem ad tökéletes védelmet, ahogy erről korábbi cikkünkben beszéltünk, elsősorban az infláció és a piaci hozamok szintje gyakorol hatást a kötvény-részvény korrelációra. Erre az alábbi grafikon mutat példát, azaz alacsony (4% alatti) infláció esetén negatív is lehet a korreláció, de magas infláció (4% feletti) mindig pozitív korrelációval járt együtt (a modern monetáris politika létezése óta, kék háromszögekkel jelölve).

forrás: Molenaar et al. (2024)

A kötvények mellett gyakran előkerül az arany, a különböző nemesfémek, az árupiaci termékek, mint a diverzifikáció eszközei. Ezekről részletesen beszéltünk már korábban, és a diverzifikációs funkciójuk alapja a részvénypiaccal összevetett alacsony korreláció. A fentieken túl szóba jöhető diverzifikációs eszközök az ingatlanok, régiségek, régi borok, termőföld, gyémánt stb.. A fentiek után teljesen logikusnak tűnhet, hogy a kriptovalutákat, mint új befektetési eszközosztályt is felhasználjuk a portfólió diverzifikációjához. Nézzük ennek alapjait.

Miért lehet jó diverzifikációs eszköz a kriptovaluta?

Gyakorlatilag pont a kriptovaluták ismert hátrányai tehetik jó diverzifikációs eszközzé a kriptovalutákat. Gondolok itt arra, hogy nincs mögötte szuverén társaság/állam, az értékének nincs a részvényekhez hasonló fundamentális alapja (például a jövőben beáramló cashflow). A diverzifikáció azonban egy meglehetősen összetett művelet, és nem elegendő csak a hosszú távú korrelációs együtthatót kiszámolni, hiszen rövid időtávon lényegesen nagyobb eltéréseket tapasztalhatunk. A problémát jól megértheted az alábbi grafikon vizsgálatával. Az aranyról köztudott, hogy biztonsági menedék funkciója van, mely két dolgon alapul:

- Nem mutat korrelációt a részvénypiaccal, a korrelációs együttható értéke 0 közeli.

- Válságok, piaci turbulenciák idején negatív a korreláció a részvénypiac és az arany között.

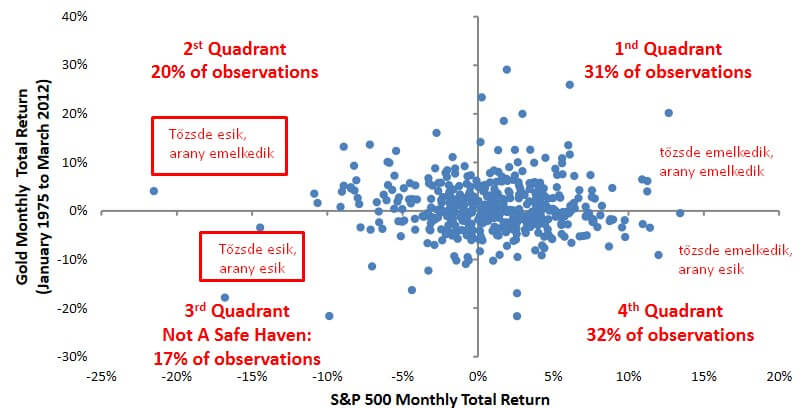

A fentiek tehát azt jelentik, hogy az arany és a részvénypiac általában nem mozog együtt, de ha pánik van a piacon, akkor az arany ára általában emelkedik. A korrelációs együttható alacsony értéke tehát jó diverzifikációs eszközzé teszi az aranyt, azonban rövid távon vizsgálva teljesen más képet látunk az arany árfolyamával kapcsolatban. Az alábbi grafikonon 1975-2012 közötti időszakban látjuk az S&P500 tőzsdeindex havi hozamait az x tengelyen jelölve. Az y tengelyen pedig ugyanezen időszakban az arany havi hozama követhető. A témánk szempontjából az ábra bal oldala érdekes, hiszen az x tengely a negatív hozam tartománya, azaz ezekben az időszakokban a tőzsdén negatív havi hozamok voltak. Az összes eset 17 százalékában a részvénypiaci visszaeséssel együtt az arany ára is csökkent, azaz nem élvezhettük a diverzifikáció előnyeit.

forrás: The Golden Dilemma

A fentihez hasonló problémában ütközünk a legjelentősebb kriptovaluta, a bitcoin árfolyamának és tőzsdék közötti korrelációnak a vizsgálata során. Az alábbi táblázatban a bitcoin (LBTC) az arany (LGD) és az S&P500 index (LSP) korrelációs együtthatói figyelhetők meg a három ismert korrelációs (Pearson, Spearman Kendall) vizsgálat alapján. Bármelyik vizsgálatot nézzük, azt láthatjuk, hogy a bitcoin ármozgása nem korrelál az arany és a tőzsdék ármozgásával, tekintettel arra, hogy a korrelációs együtthatók értékei nulla közeliek.

forrás: Kim et al. (2020)

Ha tehát a teljes időszakot vizsgáljuk, akkor a kriptovaluták jó diverzifikációs eszköznek tűnnek. A probléma azonban az, hogy a befektetőknek azokban az időszakokban van szüksége a diverzifikációra, amikor a részvénypiacon realizálódik a kockázat, azaz esnek a tőzsdék. Ezekben az időszakokban pedig az arany sem tudott minden esetben védelmet nyújtani, ahogy vélhetően a kriptovaluták sem tudnak.

Bitcoin vizsgálata tőzsdei esések időszakában

A fenti problémát kivizsgálhatjuk úgy, hogy szétbontjuk a teljes adatsort, és csak azt az időszakot nézzük át, amelyben a részvénypiaci hozamok negatívak voltak. A következő táblázat első sorában az amerikai részvénypiac teljes adatsora látható (2011-2020 között), a pozitív és negatív időszakok együttesen. Itt azt figyelhetjük meg, hogy a teljes mintán a részvénypiac és kötvénypiac között közepesen erős negatív korreláció van (-0,42), azaz a kötvénypiaci árak ellentétesen mozdulnak el a részvénypiaci árakhoz képest. Az arany és a kriptovaluták esetében 0 közeli a korreláció, azaz a részvény és az arany, illetve a kriptovaluták ármozgása között nincs lineáris kapcsolat. A második sorban már csak azt az időszakot látjuk, amikor negatív a részvénypiacon a napi hozam, azaz ezeken a napokon esett a tőzsde. Ebben az időszakban továbbra is nulla közeli korrelációt látunk az arany és a bitcoin esetében.

forrás: The Role of Cryptocurrencies..

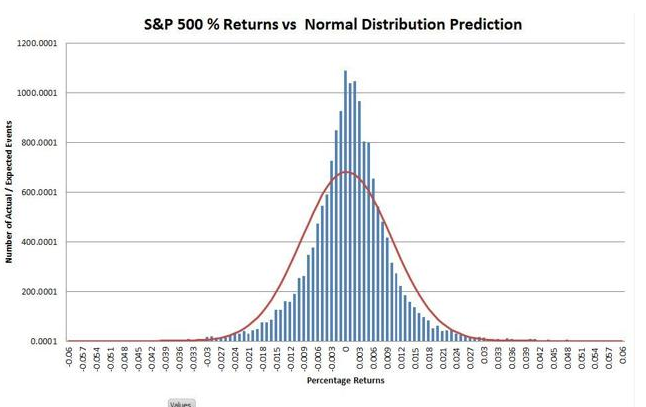

Valószínűnek tartom, hogy aki rendszeresen figyeli a részvénypiacot, már sejti a fenti vizsgálat problémáit. Ugyanis a részvénypiacon nagyon sok olyan nap van, amikor a piac nem megy semerre, a napi hozam 0 százalék körüli tartományban szóródik, lásd az alábbi eloszlásgörbét az S&P500 index napi hozamairól. Ezekből az alacsonyabb negatív hozamú napokból rengeteg van, de diverzifikáció szempontjából nincs jelentősége. Akkor van szükségünk a diverzifikációra, amikor a tőzsdén nagy esés van.

A fenti eloszlásgörbét alapul (részletes magyarázat ehhez itt) véve most vizsgáljuk meg azokat a napi hozamokat, melyek az 1 szigma és a 2 szigma tartományon túl vannak. Normális eloszlást feltételezve ez azt jelenti, hogy az 1 szigma vizsgálattal kizárjuk a negatív napok 66%-át (ezekben a napokban nem volt jelentős árfolyamesés). A 2 szigma tartománnyal kizárjuk a negatív napok 95%-át, azaz a legjelentősebb piaci eséseket vizsgáljuk, amely az összes eset 5%-a. Ezek tehát az extrém nagy piaci esések. Táblázatunkban azt látjuk, hogy:

- 1 szigmánál az arany korrelációja továbbra is nulla, a kriptovaluták korrelációja növekszik.

- 2 szigmánál az arany korrelációja emelkedik, a kriptovaluták korrelációs együtthatója 0,28-ra növekszik.

forrás: The Role of Cryptocurrencies..

Nagy átlagban tehát azt tapasztalhatjuk, hogy a nagy tőzsdei visszaesések alatt a legerősebb a korreláció a részvénypiac és a kriptovaluták ármozgása között. Hasonlókat tapasztalhatunk akkor, ha a nagyobb tőzsdei áremelkedéseket nézzük. A legnagyobb napi hozamok időszakában is megnövekszik a korreláció a kriptovaluták és a tőzsde között.

forrás: The Role of Cryptocurrencies..

Bitcoin és a tőzsdék korrelációja

A következő grafikonon a részvénypiac havi hozamainak és a kriptovaluták piacának havi hozamait vetjük össze. Egyes időszakokban szorosan együtt mozognak a hozamok (1-es közeli korrelációs együttható), más esetekben teljesen ellentétes mozgást tapasztalunk (-1-es korrelációs együttható).

forrás: The Role of Cryptocurrencies..

Befektetési szempontból a hosszabb időtáv is érdekes lehet. A következő grafikonon egy éves hozamokat látunk, azaz a tőzsde és a kriptovaluta piac egy éves hozamai közötti korrelációt figyelhetjük meg. A probléma itt is ugyanaz, azaz egyes időszakokban erős pozitív, máskor erősen negatív a korreláció. Egy diverzifikációs eszköz esetében ideálisabb lenne, ha folyamatosan alacsony korrelációt mutathatnánk ki.

forrás: The Role of Cryptocurrencies..

A fentiekben tehát azt láthattuk, hogy hosszú távon, távolról nézve nem mutatható ki szoros korreláció a kriptovaluták piaca és a részvénypiac között. Ez adja az alapját annak a népszerű véleménynek, hogy a kriptovaluták jó diverzifikációs eszközök lehetnek, illetve ez az alapja a bitcoin az új arany felvetésnek. Azonban a részletes vizsgálatok azt mutatják, hogy a nagyobb tőzsdei visszaesések időszakában lényegesen növekszik a kriptovaluták és a tőzsdék közötti korreláció, azaz ha esnek a tőzsdék, akkor a kriptovaluták piaca ezt bizonyos szintig követi. Ez a megfigyelés azonban azt mutatja, hogy nincs akkora előnye a kriptovalutáknak diverzifikációs szempontból, mint amire a hosszú távú adatsorból következtetünk.

A stablecoinok tették tönkre a kriptopiacot?

A témával kapcsolatos vizsgálatok rámutattak arra a problémára is, hogy a stablecoinok megjelenése megváltoztatta a kirptopiac struktúráját, így elképzelhető, hogy ez a változás hatást gyakorolt a két piac közötti korrelációra is. A témához kapcsolódó tanulmányban különböző regressziós eljárásokkal vizsgálták meg a korrelációt a kriptoeszközök és a hagyományos befektetési eszközök között. Az adatokból arra következtethetünk, hogy a kriptopiac kezdeti időszakában 2015-2017 között, amikor még a stablecoinok nem terjedtek el teljes körben, a hagyományos piac és a kriptopiac függetlenül létezett egymás mellett. Erre jó példa a bitcoin és a dollár közötti korreláció áttekintése, lásd alábbi grafikonon.

forrás: The Crumbling Wall between Crypto..

A 2015-2017 közötti időszakban nem mutatható ki korreláció a bitcoin és a dollár között. Azonban a 2019-2023 közötti időszakra a stablecoinok széles körben elterjedtek a piacon, és a bitcoin-dollár korreláció kimutathatóvá vált. Az alábbi grafikon szerint negatív kapcsolatot fedezhetünk fel a bitcoin és a dollár árváltozása között.

forrás: The Crumbling Wall between Crypto..

A stablecoinok a digitális formái a magánpénznek, ahol a kibocsátó egy magántársaság, mely vállalja azt, hogy a nála elhelyezett befizetésekért a magánpénz valutájában kifizeti az ügyfelet. Bár a magánpénz kifejezésből arra gondolhatunk, hogy a kibocsátásuk szabályozott, a stablecoinok világában nincs komoly szabályozás. Mindenesetre a folyamat úgy működik, hogy az ügyfél befizeti a fiat pénzt (valódi dollárt, eurót, más devizát) a stablecoint kibocsátó társaság számlájára, aki ezért kiállít egy igazolást arról, hogy az adott magánpénzből rendelkezik az ügyfél valamekkora mennyiséggel. Legtöbbször 1:1 a váltási arány, azaz az egyik ismert stablecoin példáját, a tethert (jelölése: USDT) alapul véve ez azt jelenti, hogy befizetünk a tether stablecoin kibocsátójának 100 dollárt, és cserébe 100 dollár USDT kapunk. Eladjuk a valódi dollárunkat, és helyette 100 tetherünk lesz, mely egy stablecoin. A legtöbb stablecoin kibocsátó arra is ígéretet vállal, hogy a stablecoin visszaváltható nála, azaz ismét valódi dollárhoz, fiat pénzhez juthatunk. Emellett arra is ígéretet kapunk, hogy a kibocsátott stablecoinok valamilyen valódi eszközzel (fiat pénz, államkötvények, arany, egyéb értékpapírok) fedezve vannak. Példánknál maradva ez azt jelentené, hogy a befizetett 100 dollárt a társaság rövid lejáratú amerikai államkötvényben tartja (további részletek itt).

Látható tehát, hogy a kriptopiac és a hagyományos pénzpiacok közvetlenül nem kapcsolódnak, az átvivő szerepét a stablecoinok töltik be. A két piac közötti kapcsolat azonban nem szimmetrikus, azaz a hagyományos pénzügyi rendszer kockázatai terjednek át a stablecoinokon keresztül a kriptopiacra, és sokkal kevésbé figyelhető meg a másik irányból. A két piac közötti kapcsolat felépítését az alábbi ábra szemlélteti. A stablecoinoknak átvivő szerepük van, és a nyilak vastagság jelzi, hogy a hatás aszimmetrikus.

A vizsgálat szerzői megpróbáltak más magyarázatot is találni a stablecoinok helyett, de sem a kriptopiac kapitalizációja, sem az intézményi befektetők megjelenése, sem a kriptopiac új innovációi (pl DeFi) nem köthetők össze a fenti hatással. Ha ezeket a tényezőket is figyelembe vesszük, akkor is megmarad a stablecoinok meghatározó szerepe a kockázat-átvitelben.

Összegezve a fentieket, azt láthatjuk, hogy a kriptopiac kockázatai a stablecoinokon keresztül megjelenhetnek a hagyományos pénzügyi rendszerben. Ugyanakkor ez a hatás jelenleg csak mérsékelt, mely összefügghet azzal, hogy a hagyományos pénzügyi rendszer méreteihez képest eltörpül a kriptopiac és a stablecoin-piac. A stablecoinok mögötti kötvényfedezet sem tekinthető jelentősnek a teljes kötvénypiachoz képest, bár vegyük figyelembe, hogy a kötvénypiac sokkal illikvidebb, mint a részvénypiac. Emiatt egy stablecoin mögötti kötvényportfólió felszámolása jelentős hozamemelkedést idézhet elő, mely hatással lehet a befektetési eszközök árazására (részletek fed model téma alatt tárgyaltuk meg), és fokozhatja a pénzügyi rendszer kockázatait (lásd bankok nem realizált veszteségeit a kötvényeiken). A fentiek mellett azonban az derül ki az adatokból, hogy a kockázat-átvitel sokkal inkább a hagyományos piacról a kriptopiac irányába működik, így a reálgazdasági események, a monetáris politika változása a kriptopiacra is hatást gyakorolhat a jövőben.

A bitcoin nem, de a kriptovaluták jó diverzifikációs eszközök?

Bizonyára feltűnt az olvasónak, hogy a fentiekben nagyrészt a bitcoinra fókuszáló vizsgálatokat tárgyaltunk, és az újabb tanulmányokban már a fenti hiányosságot pótolva, a teljes kriptopiac szerepét vizsgálták a befektetési portfólió diverzifikációjával összefüggésben. A témával kapcsolatos egyik tanulmányban 2014-2022 közötti időszakon kriptoeszközök szélesebb körét vizsgálták, kizárva azokat az eszközöket, melyek a Coinmarketcap adatbázisában nem találhatók meg, továbbá ezen belül is csak az 1 millió dolláros piaci kapitalizációjú eszközöket vették figyelembe.

forrás: Yang (2023)

Bár a tanulmányban elsődlegesen a kriptopiacon népszerű HODL befektetési módszert elemezték (az erre vonatkozó részeket itt beszéltük meg), de foglalkoztak a portfólióalkotás kérdésével is. Az alábbi táblázatból látható, hogy a kapitalizáció szerint súlyozott kriptoindex beemelése a hagyományos részvény-kötvény portfóliókba (10 százalékban, táblázat utolsó 4 sora) rendkívül módon megnövelte az egységnyi kockázatra eső hozamot (0,70-0,86 közötti).

forrás: Yang (2023)

Az eredményeket némiképp árnyalja az a tény, hogy a vizsgálatban benne van a kriptopiac egyszeri, meg nem ismétlődő kezdeti időszaka (magas hozam). A következő grafikon alapján láthatjuk, hogy a hatékonysági határgörbe balra tolódik, ha 10 százalék kriptoeszköz kerül a portfólióba, azaz bármely részvény-kötvény arányú portfólió esetén javul az egységnyi kockázatra vetített hozam.

forrás: Yang (2023)

Az alábbi kép jól rávilágít a kockázatokra is. Amíg a kriptopiacon 80 százalékot meghaladó maximális visszaesést tapasztaltunk, addig más befektetési eszközökben lényegesen kisebb volt a kockázat.

forrás: Yang (2023)

Összegezve a fentieket, számos vizsgálat arra utal, hogy a bitcoin és a részvénypiac között pozitív a korreláció, azaz nem tekinthető biztonsági menedéknek az eszköz. Bár a kutatások ellentmondásosak, mely vélhetően összefügg a kezdeti időszak meg nem ismétlődő, rendkívül magas hozamával, a stablecoinok miatti piaci átalakulással. Ugyanakkor vannak arra utaló jelek, hogy a kriptovaluták adhatnak némi diverzifikációs előnyt, de ez kizárólag a teljes portfólió 10 százalékéban és kapitalizáció szerint súlyozott kriptoindex formájában értendő. Hozzá kell ehhez tenni, hogy vélhetően a kripoteszközök portfólióba kerülésének előnyeit a kezdeti időszak magas hozama „megszépíti”, továbbá jelenleg nem érhető el olyan befektetési termék, mellyel a kriptoeszközök kapitalizáció szerint súlyozva a portfólióba illeszthetők. A hivatkozott anyagban vannak arra vonatkozó kísérletek is, hogy a 10 legnagyobb kriptovalutából alakítjuk ki a kriptoindexet.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.