Az Egyesült Államok július 8-án felmondta a Magyarországgal 1979-ben megkötött, kettős adóztatás elkerülését célzó szerződést. Sajnos a szerződés felmondásának számos negatív hatása lesz a kisbefektetőkre nézve, de a tőzsdei kereskedőket is érinti a probléma. A fentiekre tekintettel megbeszéljük, hogyan változhat az adófizetési kötelezettség az amerikai részvények, kötvények után. Illetve szó lesz arról is, hogy milyen megoldásokkal csökkenthetők a károk. Témáink:

- Miért került felmondásra a kettős adóztatásról szóló egyezmény?

- Miért probléma a kettős adóztatás elkerüléséről szóló egyezmény felmondása?

- Az amerikai részvények kereskedése nem minősül ellenőrzött tőkepiaci ügyletnek

- Amerikai ETF alap helyett európai ETF alapok

- Amerikai részvények helyett GDR-ek

- TBSZ számla

- Mit tehetnek a daytrade és rövid távú kereskedők?

- Osztalékportfóliók, értékalapú befektetők

- 2023 januári frissítés

- 2023 februári frissítés

- 2023 február - szeptember időszaka

- 2023 októberi változások

Miért került felmondásra a kettős adóztatásról szóló egyezmény?

Az Egyesült Államok 2022. július 8-án felmondta a Magyarországgal kötött, 1979-es kettős adóztatás elkerülését célzó szerződést. Az eset vélhetően szorosan összefügg azzal, hogy Magyarország egyedüliként vétózza a globális minimumadó bevezetését. A változások 2024. január 1-én lépnének életbe, így gyakorlatilag az érintetteknek eddig van ideje arra, hogy átgondolják hogyan alakítják a jövőben a befektetésüket, illetve reménykedhetünk abban, hogy a problémának lesz megoldása. Ugyanis 2010-ben az akkori magyar és amerikai pénzügyminiszter már aláírt egy megállapodást, mely minden problémát megoldana, ha életbe lépne. Ezt azonban a mai napig nem fogadta el az amerikai törvényhozás. A kettős adóztatásról szóló egyezmény tehát politikai játszmák áldozata lett, innentől kezdve pedig csak találgatni lehet, hogy a következő évben megoldás születik a problémára.

Az biztosan kijelenthető, hogy elsősorban a magyar adórezidensek, azaz a hazánkban adózó személyek járnak rosszul, és sajnos kifejezetten hátrányosan érinti a rövidtávú kereskedőket (az értékpapír számlákon indított ügyletekre kibővített tranzakciós illeték után), a befektetőket, az osztalékfókuszú portfóliókat és mindenkit, aki amerikai részvényeket, kötvényeket szeretne vásárolni.

Miért probléma a kettős adóztatás elkerüléséről szóló egyezmény felmondása?

A kettős adóztatás elkerüléséről szóló egyezmény hiányában az Egyesült Államokban tőkejövedelmet szerző magánszemélyek 30%-os forrásadót kötelesek megfizetni, és ezen felül az itthoni 15%-os személyi jövedelemadóból 5%-ot kell megfizetni, azaz összesen 35% adó terheli a jövedelmet. Ez vonatkozik a részvényekre, osztalékra, állampapírokra. Sőt az amerikai piacon megszerzett kamat egyéb jövedelemnek minősül, így a magyar oldalon 13 százalékos szociális hozzájárulási adót is fizetni kell. Igaz, a Szochónak van felső határa, ami a minimálbér 24-szerese (erről itt beszéltünk bővebben). A helyzet tehát az alábbiak szerint változik:

- A jelenlegi helyzetben 15% a fizetendő adó,

- de 2024 január 1-től kezdődően 30%+5%+13%, azaz legrosszabb esetben 48 százalékra emelkedik az adó.

De az igazán rossz hír az, hogy a részvényekkel, kötvényekkel bonyolított ügyletek nem feltétlenül minősülnek majd ellenőrzött tőkepiaci ügyletnek a jelenleg érvényben levő magyar adószabályok alapján, bár ezen egyoldalúan módosíthat a magyar állam. Érdemes szem előtt tartani, hogy egy tőzsdei kereskedőnek, befektetőnek alapvetően két úton keletkezik nyeresége (árfolyamnyereség és/vagy osztalék), és mindkét esetet különböző módon érinti a fenti probléma.

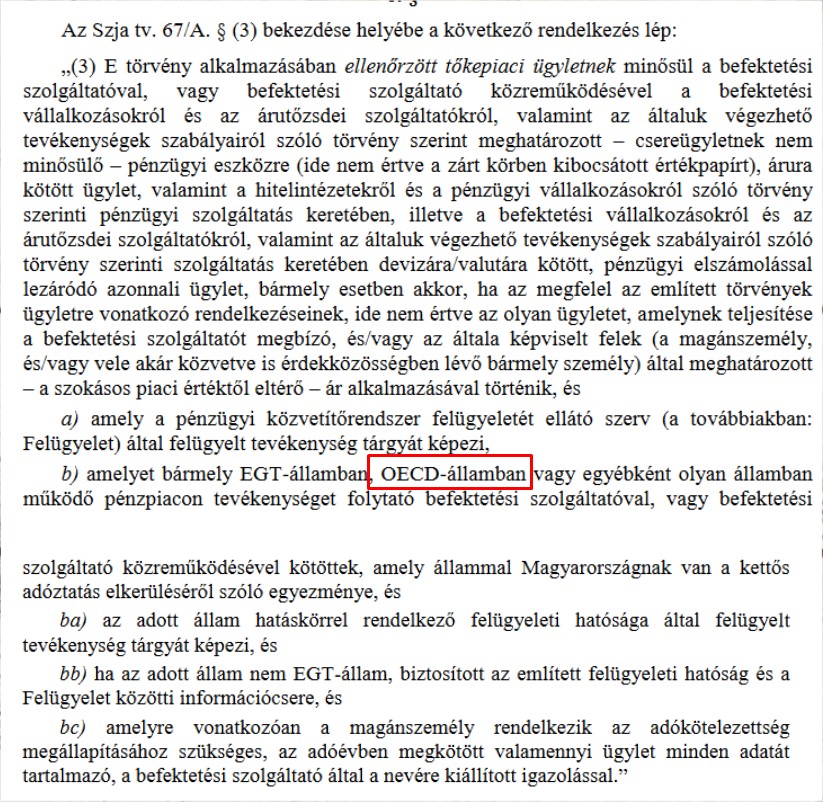

Az amerikai részvények kereskedése nem minősül ellenőrzött tőkepiaci ügyletnek?

Amíg az osztalék egy opcionális, választható lehetőség, addig az árfolyamnyereség alapvető eleme gyakorlatilag minden befektetői tevékenységnek. Ugyanakkor a kereskedőknek, befektetőknek nem csak bevétele (nyeresége) keletkezik, hanem veszteséges ügyletei is, melyet figyelembe vehet az adómegállapításnál. Erre az ellenőrzött tőkepiaci ügylet definíciója alapján van lehetősége. Sajnos a kettős adóztatás elkerüléséről szóló egyezmény felmondásával az amerikai befektetési eszközök vásárlása, eladása kikerülhet a magyar SZJA szabályok szerint ellenőrzött tőkepiaci ügylet alól. Ugyanis az SZJA 67/A paragrafusa alapján ellenőrzött tőkepiaci ügyletnek (ETÜ) minősül:

- a befektetési szolgáltatóval, vagy befektetési szolgáltató közreműködésével,

- csereügyletnek nem minősülő

- pénzügyi eszközre, árura kötött ügylet,

- pénzügyi szolgáltatás keretében,

- devizára/valutára kötött, pénzügyi elszámolással lezáródó azonnali ügylet

Feltéve, hogy a befektetési szolgáltató (esetünkben brókercég) az alábbiaknak megfelel:

- pénzügyi közvetítőrendszer felügyeletét ellátó szerv (esetünkben MNB) által felügyelt szolgáltató

- bármely EGT-államban működő szolgáltató

- egyébként olyan államban működő pénzpiacon tevékenységet folytató befektetési szolgáltató, amely állammal Magyarországnak van a kettős adóztatás elkerüléséről szóló egyezménye, és

- az adott állam hatáskörrel rendelkező felügyeleti hatósága által felügyelt tevékenység tárgyát képezi, és

- ha az adott állam nem EGT-állam, biztosított az említett felügyeleti hatóság és a Felügyelet közötti információcsere, és

- amelyre vonatkozóan a magánszemély rendelkezik az adókötelezettség megállapításához szükséges, az adóévben megkötött valamennyi ügylet minden adatát tartalmazó, a befektetési szolgáltató által a nevére kiállított igazolással.

Mivel az Egyesült Államok nem EGT-állam, így eddig is az volt a kapaszkodó, hogy az országgal volt kettős adóztatás elkerüléséről szóló egyezmény, így az amerikai brókercégnél kötött ügyletek elveszíthetik az ellenőrzött tőkepiaci ügylet státuszát. Fontos azt is látni, hogy az ellenőrzött tőkepiaci ügyletet nem a termék, hanem a pénzügyi szolgáltató alapján definiálja a törvény, azaz vélhetően a jövőben is élvezhetjük az ETÜ előnyeit egy unión belüli vagy egy magyarországi székhelyű befektetési szolgáltató esetén. Illetve látni kell azt, hogy a fentiek magyar oldalról, egyoldalúlag is módosíthatók, így előfordulhat, hogy mégis ellenőrzött tőkepiaci ügylet alá fog tartozni az amerikai brókercégeknél történő kereskedés.

A fentiek legsúlyosabb következménye tehát, hogy egy amerikai brókercégnél a nyereséges ügyletekkel szemben nem lehet elszámolni a veszteséges ügyleteket, azaz az összes nyereséges ügylet után be kell fizetni a 15% személyi jövedelemadót, és további 13%-os szociális hozzájárulási adót is. Egy egyszerű példán szemléltetve ez azt jelenti, hogy az amerikai részvénypiacon volt 10 ügyletkötésed, melyből 6 ügyleten 1 millió forint nyereség volt, 4 ügyleten 800 ezer forint veszteség, akkor a jelenlegi szabályok szerint 200 ezer forint után kell megfizetni 15% SZJA-t. 2024-től kezdődően pedig 1 millió forint után kell megfizetni a 15% SZJA-t és 13% szociális hozzájárulási adót.

A fentiek tehát azt az állapotot tükrözik, ha semmiféle megoldása nem lesz a problémának. Ebben az esetben 2023. december 31-ét követően gyakorlatilag az átlagos magyar befektetőnek nem éri meg az amerikai részvénypiacon, amerikai brókercégen keresztül kereskedni. Nézzük milyen lehetséges megoldásai lesznek a problémának.

1) Amerikai ETF alap helyett európai ETF alapok

A hosszú távú befektetőknek a fenti változások jelentős hátrányt nem fognak okozni, egész egyszerűen az amerikai részvénypiacon megvásárolható ETF alapok (melyeket eddig is csak amerikai brókercégnél lehetett megvenni) helyett európai ETF alapokat kell vásárolni. A témával kapcsolatban már bemutattam a justETF.com keresőjét. Ebben a rendszerben már 2000 európai tőzsdén elérhető ETF alap van. Itt megtaláljuk a nagy amerikai alapkezelők, például Vanguard, Blackrock alapjait, így akár az S&P500 indexbe is befektethetünk az európai tőzsdéken. A dollár kitettségről sem feltétlenül kell lemondanunk, hiszen az európai tőzsdéken is vannak dollárban és euróban jegyzett ETF alapok is. Az egyetlen hátránya az európai ETF alapoknak, a magasabb alapkezelési díj. Például az amerikai részvénypiacon a legnagyobb S&P500 indexet követő ETF alap éves alapkezelési díja 0,03%, ugyanez az alap az európai tőzsdéken 0,07 százalék alapkezelési díjjal érhető el. Gyakorlatilag kétszer akkora az alapkezelési díj, de még így is nagyságrendekkel olcsóbb, mint a hazai részvényalapok 1-2 százalékos alapkezelési díja. Többen is megkerestetek azzal kapcsolatban, hogy mi van abban az esetben, ha az európai tőzsdéken elérhető ETF alapkezelője amerikai részvényeket vásárol és tart a portfólióban, tipikusan az S&P500 indexet követő ETF alapok is ebbe a körbe tartoznak. Ebben az esetben semmiféle változást nem hoz a 2024-es év, mert egy ETF alap vagy befektetési alap esetén a bejegyzés helye az irányadó, nem pedig az, hogy milyen eszközök vannak a portfólióban. Tehát két feltétel teljesülésére figyelj oda:

- Az ETÜ leírásának megfelelő befektetési szolgáltatónál vásárold meg (pl. EU, magyar brókercégeknél)

- Európai kibocsátású legyen az ETF alap (ennek alapvetően csak az osztalék miatt lesz jelentősége, az árfolyamnyereségre nem lesz hatással)

Az európai kibocsátást legegyszerűbben az ISIN kóddal tudod megállapítani. Az alábbi képen a justetf részvényszűrőjében láthatod egy ETF alap ISIN kódját. Az első két betű jelzi a kibocsátási országot. Ebben az esetben az IE rövidítés Írországot jelöli.

2) Amerikai részvények kereskedése

A fentiekben látható volt, hogy az árfolyamnyereség adózása alapvetően a brókercég oldaláról van definiálva, így 2024 után arra kell ügyelnünk, hogy a brókercégünk megfeleljen az ellenőrzött tőkepiaci ügylet feltételeinek. Ha ez az elvárás teljesül, akkor a brókercégnél vásárolhatunk amerikai részvényeket, az adózása vélhetően a szokott módon, a nyereséggel szembeállítva a veszteséget, majd 15 százalékos személyi jövedelemadót megfizetve történik.

Felmerült hallgatóim körében a GDR, mint lehetőség arra, hogy amerikai társaságok részvényeit ne az amerikai részvénypiacon, hanem európai piacon vásároljuk meg. A GDR az angol Global Depositary Receipt szavak rövidítése, melyet globális letéti jegyre lehetne lefordítani. A GDR lényege egy külföldi tőzsdén kereskedhető részvény bevezetése egy másik tőzsdére. A GDR részvényeket úgy vezetik be, hogy a részvénytársaság, amely szeretné, ha egy másik tőzsdén is elérhetők legyen a részvényei, akkor megállapodik egy bankkal, amely megvásárolja a részvények egy részét, majd ezt csomagba foglalják, és bevezetik a külföldi tőzsdén is. A csomagba foglalás alatt azt kell érteni, hogy nem biztos, hogy például 1 db GDR az egyenlő lesz 1 db részvénnyel. Előfordul, hogy az indulás árát az GDR-nek 10-100 euró közötti tartományba állítják be, így 1 db GDR akár 5 vagy 10, azaz tetszőleges számú részvényt tartalmazhat.

Például Tesla, Apple, Intel, Facebook, Amazon mind megtalálhatók az európai részvénypiacokon GDR formában, de többségében euróban van jegyezve az árfolyam és az európai tőzsdék nyitvatartása nem fedi le teljesen az amerikai részvénypiac nyitvatartását. Ezen hátrányok mellett valószínűleg a hosszabb távon befektetőknek lesz jó alternatíva ez a megoldás.

Véleményem szerint a GDR részvényekre nem lesz szükség, mert az ETÜ lesz az irányadó, az ETÜ pedig a befektetési szolgáltató oldaláról vizsgálja a kérdést. Mindenesetre a GDR akkor tekinthető európai tőzsdei terméknek, ha az ISIN kódjában az első két betű egy európai országot jelent, azaz ténylegesen egy európai befektetési szolgáltató "csomagolta" a terméket. Fontos hangsúlyozni, hogy ez még mindig csak az árfolyamnyereségre vonatkozik, és nem az osztalékra.

3) TBSZ számla

A TBSZ számla részben megoldhatja a problémákat, azaz mentesülünk az itthon fizetendő adók egy részétől, de az Egyesült Államokban felmerülő adók továbbra is vonatkoznak ránk. Mivel TBSZ számlát egyelőre csak hazai brókercégnél lehet nyitni, ezek pedig megfelelnek az ellenőrzött tőkepiaci ügylet definíciójának, így a TBSZ számlákat alap esetben nem érinti ez a változás.

4) Mit tehetnek a daytrade és rövid távú kereskedők?

A rövid távú, daytrade kereskedők számára jó hírem van, mert az európai brókercégek, forex brókercégek széles körénél elérhetők a részvény CFD termékek, melyekkel gond nélkül fogunk kereskedni. Megfelelő brókercég esetében (lásd fentebb) az ellenőrzött tőkepiaci ügylet alá tartozik a kereskedés, és mivel a CFD egy származtatott termék, melynek kiírója egy európai szolgáltató lesz, így a jövedelmünk nem az Egyesült Államokban keletkezik. A CFD termékeknek is vannak természetesen hátrányai. Gondolok itt arra, hogy tőzsdén kívüli piacon kereskedett termék, jobban oda kell figyelni a brókercégválasztásra, a brókerek szeretik a spreadet tágítani, és swapot, azaz kamatot is fizetünk (melynek változtatásában szintén „kreatívak” egyes cégek). Ugyanakkor rövid távú ügyletkötésben a tartással járó kamatok minimálisak.

Mi lesz az osztalékkal, az osztalékportfólióval?

Akik igazán rosszul járnak a kettős adóztatást elkerülő egyezmény felmondásával, azok az osztalék- és értékalapú befektetők lesznek. Ennek oka, hogy az amerikai részvénypiacon találjuk a legnagyobb részvényválasztékot, az európai piacokon lényegesen kevesebb osztalékot fizető társaság érhető el. Emellett az amerikai piacon az információhoz jutás lényegesen olcsóbb, rengeteg ingyenes részvényszűrő alkalmazás van, számos adatbázis cégadatokról. Ilyen alkalmazásokból az európai piacokon lényegesen kevesebb van, így sokkal nehezebb dolga lesz a befektetőknek.

Az osztalék adózása teljesen független az árfolyamnyereség adózásától, és nem tartozik az ETÜ alá. Osztalék szempontjából jelenleg alapvetően három eset lehetséges:

- Hazai tőzsdei társaság fizet osztalékot. Ekkor csak 15 százalék SZJA-t kell fizetnünk, amit a brókercég levon, nekünk csak be kell vallani.

- Külföldi, de EGT államból kapunk osztalékot. Ekkor szintén 15 százalék az SZJA. Ha van kettős adóztatás, és 15 százaléknál kevesebbet vont le a brókercég (másik országban az osztalékadó), akkor kiegészítjük 15 százalékra az adót. Ha többet vont le a brókercég 15 százaléknál, akkor visszaigényelhető az adó. Ha nincs kettő adóztatás, 15 százalék adót kell fizetni, a másik országban levont adót nem tudjuk visszaigényelni.

- Külföldi, de nem EGT államból kapunk osztalékot. Akkor a fenti pontban leírtak érvényesek, de ehhez még hozzájön 13 százalék szociális hozzájárulási adó (szochó).

Az osztalékadóval részleteiben egy önálló cikkben foglalkoztunk, de a fentiek tekintetében az a lényeg, hogy jelenleg van az Egyesült Államok és hazánk között kettős adóztatás elkerüléséről szóló egyezmény. Tehát az Egyesült Államokban bejegyzett tőzsdei társaságok által fizetett osztalék után levonták a 30 százalékos adót (Egyesült Államokban ennyi az osztalékot terhelő adó, forrásadó), így a magyar befektető 15 százalékra csökkenthette le az osztalékadót a fent leírt szabályok alapján. Ehhez még tegyük hozzá, hogy az USA nem EGT állam, így 13 százalék szochó fizetése is felmerül, de a fentiek egy TBSZ számlával kikerülhetők. A jövőbeni változás, egyezmény nélküli eset így fog kinézni:

- TBSZ számla hiányában az osztalékból levonnak 30 százalékot, és még itthon is be kell fizetni további 5 százalék adót, valamit 13 százalék szochót.

- TBSZ számla esetében az osztalékból levonnak 30 százalék forrásadót az amerikai oldalon.

Látható tehát, hogy a TBSZ számla egy újabb ok miatt lehet vonzó az osztalékportfóliót preferáló befektetők számára. Az már egy másik kérdés, hogy a hazai befektetési szolgáltatók jelentősen emelik a díjakat (lásd osztalékjóváírási díj bevezetése).

A TBSZ számla mellett a másik megoldás, hogy nem osztalékrészvényekben gondolkodunk, hanem árfolyamnyereséget próbálunk meg realizálni. Érdemes meghallgatnod az alábbi előadást, elolvasni azt a cikket, melyben beszéltünk a dividend irrelevance elméletről. Ennek lényege, hogy az osztalékként ki nem fizetett nyereség is előbb utóbb a befektetőhöz kerül, csak árfolyamnyereség formájában. Bár az elméletre némiképp a gyakorlat rácáfol (lásd income-prémium), mindenesetre ez is egy alternatív lehetőséget jelenthet.

Befektetési alapok, ETF alapok és az osztalék

Többször beszéltünk már arról is, hogy az ETF alapoknak alapvetően két típusa van osztalék szempontjából. Az egyik ETF alap (distributing típusú) rendszeresen jóváírja a befektető számláján a kapott kamatokat, osztalékot. A másik ETF alap (accumulating típusú) nem fizet ki osztalékot, kamatot, hanem újra és újra befekteti. Gyakori félreértés, hogy azt hisszük, így egyáltalán nem fizetünk osztalékadót. A valóságban az alapkezelő ebben az esetben is fizet osztalékadót, de a distributing esetben az osztalékot kiutalják a befektető számlájára, akinek ezután bevallási, esetleg adófizetési kötelezettsége lesz. Ezzel szemben az accumulating típusú ETF alap kezelője befizeti az osztalékadót, de mivel nem utal ki osztalékot a befektető felé, ezért nem is merül fel a befektető oldaláról adófizetési, bevallási kötelezettség. Továbbra is tehát azt lehet mondani, hogy az accumulating típusú ETF alap lesz az optimális választás. Az osztalékadó ebben a kérdéskörben tehát azért lényeges, mert az alapkezelő székhelye, a két ország közötti kettős adóztatás egyezmény határozza meg, hogy az alapkezelő milyen mértékű forrásadót fizet. Nem véletlenül látjuk azt, hogy nagyon sok európai ETF alap Írországban van bejegyezve. Írországnak van kettős adóztatás elkerülését célzó egyezménye az Egyesült Államokkal, így az ETF alapkezelők 15 százalékos forrásadót fizetnek be az osztalék után. Mivel más európai országokban magasabb lehet az osztalékot terhelő forrásadó, így az oda bejegyzett alapkezelők magasabb osztalékadót fizetnek. Mivel a jövőben ezeknek az országoknak lesz egyezménye az Egyesült Államokkal, így itt csak az a kérdés, hogy mi lesz a hazai bejegyzésű befektetési alapokkal. Itt alapvetően az a probléma, hogy a hazai székhellyel működő befektetési alapnak az egyezmény hiányában az Egyesült Államokban (30%) és hazánkban (5%) is be kell fizetni a forrásadó.

2023 januári frissítés

A rossz hír az, hogy az amerikai kormányzat 2023. január 8-ig visszavonhatta volna a felmondást, ez azonban nem történt meg, azaz egyre nagyobb annak a valószínűsége, hogy a korábbi, kettős adóztatás elkerüléséről szóló törvény nem lesz alkalmazható 2024 január 1-től. Alacsony annak is a valószínűsége, hogy ilyen rövid idő alatt egy újabb egyezmény elfogadásra kerül. Bár ezt előre nehéz megjósolni, de a tőzsdei kereskedőknek érdemes arra készülnie, hogy 2024 januárjától bekövetkezhet egy átmeneti időszak, amíg nincs egyezmény a két ország között a kettős adóztatás elkerüléséről.

Legyünk tekintettel arra, hogy magyar adóalanyként az SZJA törvény 67/A paragrafusa az irányadó, azaz ott van rögzítve, hogy milyen esetben tekinthető ellenőrzött tőkepiaci ügyletnek a tőzsdei kereskedés. Eszerint tehát nem azon van a hangsúly, hogy amerikai részvényeket vásároltunk, hanem a befektetési szolgáltató (brókercég) alapján van definiálva az ellenőrzött tőkepiaci ügylet. Ha tehát a brókercégünk megfelel az SZJA törvény 67/A paragrafusában leírtaknak, akkor a részvények körétől függetlenül (amerikai, európai stb.) alkalmazhatók az ellenőrzött tőkepiaci ügylet adózásával kapcsolatos eljárások (magyar oldalon), azaz a nyereséggel szembeállítható a veszteség, a kereskedés költségei. Ez akár azt is jelenti, hogy a TBSZ számlán mentesülünk az adófizetési kötelezettség alól.

2023 februári frissítés

Miután az index és a napi.hu lehozott a témával kapcsolatban egy hírt, ismét többen megkerestetek. Az említett cikkekben nincs lényegi, sem új információ, a legutóbbi információ február 4-én érkezett az üggyel kapcsolatban. Ekkor a portfolio.hu kérdezte meg az Egyesült Államok budapesti nagykövetét, David Pressman-t, hogy van-e tárgyalás az ügyben. Idéznék a cikkből:

"David Pressman azon kérdésünkre, hogy jelenleg zajlanak-e tárgyalások egy új megállapodásról a két ország között, a nagykövet nemmel válaszolt."

2023 február - szeptember időszaka

Érdemi változás nem történt az ügyben 2023 szeptemberéig, így már csak néhány hónap maradt hátra a változtatások januári életbe lépéséig.

2023 októberi változások

Úgy néz ki, hogy a törvényalkotók is felismerték a fenti problémákat és a 2023.10.17-én Egyes adótörvények módosításáról szóló törvénytervezet szerint megpróbálják kezelni a fenti problémákat. Ennek lényege, hogy az Szja tv. 67/A paragrafusába, az ellenőrzött tőkepiaci ügylet definíciójába bekerül az OECD-állam kifejezés, azaz eddig csak az EGT-állam szerepelt a törvényben, így például a befektetők által kedvelt befektetési helyszínek (UK, Svájc, USA brókercégek) kiestek a törvény hatálya alól (nem minden esetben, hiszen több törvényi pontnak kell megfelelnie egy brókercégnek.)

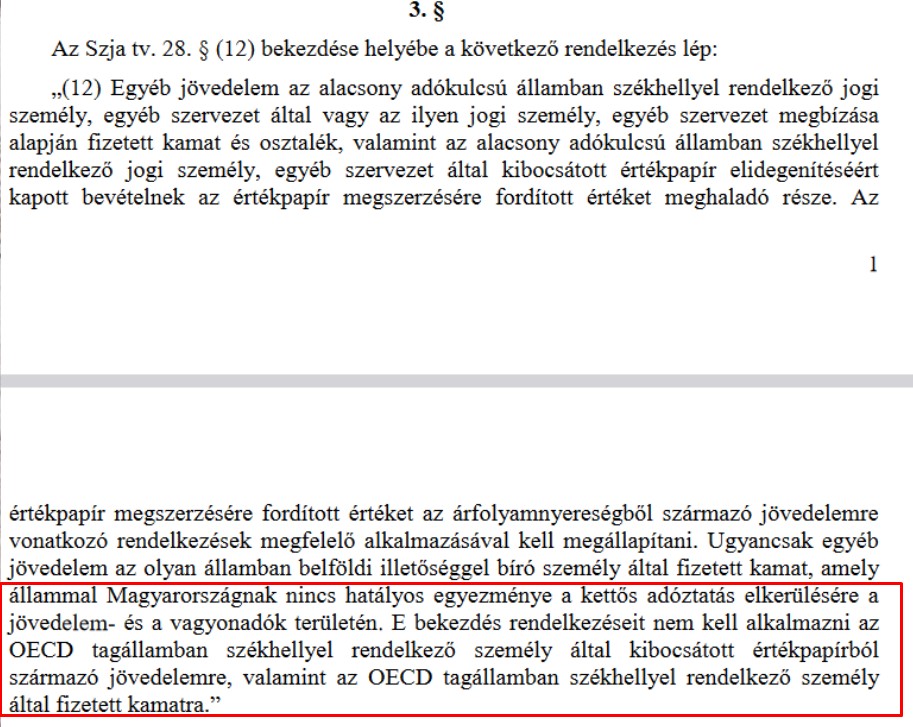

Másrészt pedig az Egyesült Államok és Magyarország között megszűnő kettős adóztatás egyezmény azzal járt volna, hogy értékpapírból és kamatból származó jövedelmekre az egyéb jövedelemre vonatkozó adószabályokat (Szja tv. 28.) kell alkalmazni. A jelölt sorok értelmében azonban ezt nem kell megtenni, ha az értékpapír kibocsátója OECD tagállamban székhellyel rendelkező személy. A fentiek azonban még csak törvénytervezet állapotában léteznek, így várjuk a további fejleményeket..

A végleges állapot

2023. november 21-én elfogadta a parlament az őszi adócsomagot, melynek befektetési vonatkozásban kiemelhető lényeget a fenti bekezdésben megtárgyaltuk. A következő változások lépnek életbe:

- Amerikai székhelyű brókercégnél kötött ügyletek nem veszítik el az ellenőrzött tőkepiaci ügylet státuszát (bekerült az SZJA tv. 67/A részébe az OECD kifejezés)

- A fentiek azt jelentik, hogy amerikai brókercégeknél vásárolt részvények esetében is ugyanúgy kell bevallani (nyereséget szembeállítani a veszteséggel stb..) a nyereséget, ahogy más brókercégek esetében, lásd itt.

- Az árfolyamnyereségre 15 százalék SZJA fizetendő (kivéve TBSZ számla, lásd itt)

- Amerikai részvények osztaléka:

- 30 százalék forrásadó, amit a brókercéged fog levonni (amerikai oldal)

- 5 százalék forrásadó, amit magyar oldalon be kell vallani/fizetni

- 13% szocho az osztalékrészvények adózása szerint lásd itt..

- TBSZ számla esetén csak a magyar forrásadó és szocho fizetése kerülhető el

Felhívnám az olvasó figyelmét, hogy nem vagyok szakértője a témának, de mivel nincs az interneten értelmes, lényegi információ a témával kapcsolatban, ezért vállalkoztam a probléma összefoglalására. Nem rendelkezem adószakértői képesítéssel, így hibák, pontatlanságok, feltételezések lehetnek a leírtakban, javaslom tehát, hogy adózási kérdésekben keressünk meg egy adószakértőt, vagy kérjük a NAV segítségét. A közzétett információk tájékoztató jellegűek, pontatlanok, az adózással kapcsolatos változások, hibák miatt javasoljuk tájékozódj a NAV honlapján az adókulcsok és adóbevallás folyamatával kapcsolatban.

Adózással kapcsolatos további témák:

- Tőzsde adózás, tőzsdei nyereség utáni adóbevallás

- Befektetési alapok, befektetési jegyek adózása

- Állampapír adózás, adóbevallás, állampapír kamatadó

- Bitcoin adózás Magyarországon, kriptodeviza adózása

- Hogyan adózunk a részvények osztaléka után?

- Forex és CFD adózás, adóbevallás elkészítése metatrader alatt

- Forex adózás, devizakereskedés adózás

- TBSZ: Tartós Befektetési Számla, működése, tudnivalók, előnyök, hátrányok

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.