Tekintettel arra, hogy rövid idő alatt 10% közelébe emelkedtek az állampapír-hozamok, egyre több befektető kezd érdeklődni a befektetési lehetőség iránt. A téma aktualitására tekintettel áttekintjük az állampapírok adózásával kapcsolatos tudnivalókat. Témáink:

- Állampapír adózásával kapcsolatos általános tudnivalók

- Hogyan adózunk a diszkont kincstárjegyek után?

- Mi történik, ha lejárat előtt adod el az állampapírt?

- A TBSZ számlára oda kell figyelni

- Kell adóbevallást készíteni az állampapírok után?

- Az Államkincstár válasza a kamatadó mentességgel kapcsolatban

Állampapír adózásával kapcsolatos általános tudnivalók

Általános szabályként azt lehet mondani, hogy az állampapírok kamata magánszemélyek számára kamatjövedelemnek minősül, így 15 százalékos személyi jövedelem adót kell utánuk fizetni. Ezen szabály alól kivételt képeznek azok az állampapírok, melyeket 2019. június 1. után bocsátottak ki. Jelenleg tehát a legtöbb állampapír esetében mentesülünk az kamatjövedelem utáni adófizetés alól, mely vonatkozik:

- a Magyar Állampapír plusz

- a Prémium Állampapírra

- a Diszkont kincstárjegyekre

- és a Magyar Államkötvényekre.

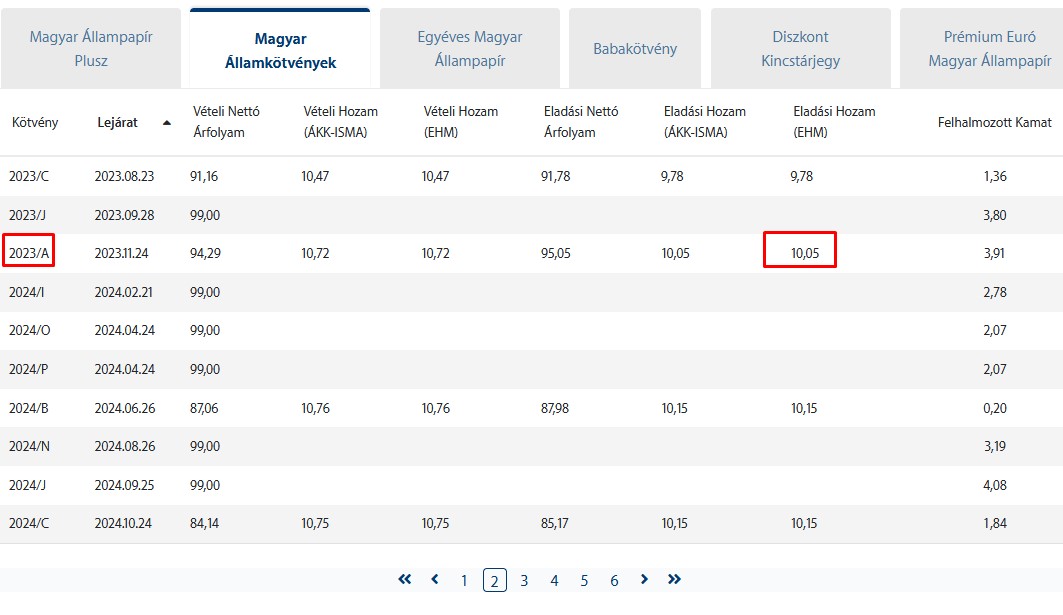

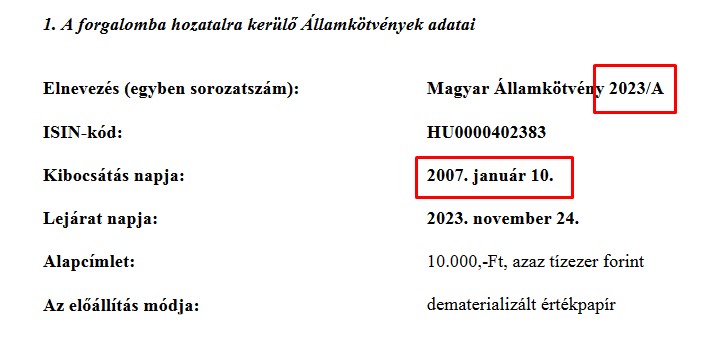

A fenti állampapírokból nagyrészt már csak olyanokat érhetünk el, melyek 2019. június 1. után lettek kibocsátva, de a Magyar Államkötvények esetében a kibocsátást mindenképpen érdemes ellenőrizni. A mai napon például 10,05%-os hozam mellett vásárolhatod meg a 2023/A jelű állampapírt, melynek lejárata kb. 1,5 év múlva esedékes, viszont az állampapír 2007-ben lett kibocsátva, így 15 százalékos SZJA kerül levonásra.

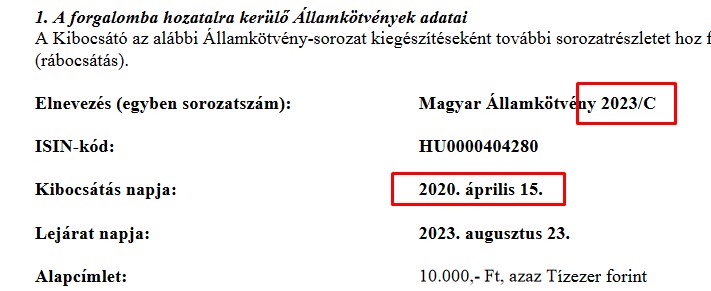

A listában megtalálod a 2023/C típust, melynek hozama hasonló, viszont ez a papír 2020 áprilisában lett kibocsátva, azaz kamatadómentes. Érdemes tehát minden esetben az állampapír nyilvános ajánlatételében ellenőrizni a kibocsátását napját, lásd alábbi képen.

Hogyan adózunk a diszkont kincstárjegyek után?

A diszkont kincstárjegy egy speciális állampapír, mely kamatot nem fizet, és a hozam úgy képződik, hogy névérték alatt, diszkonton kerül forgalomba. A befektető hozama tehát a névérték alatti ár és a névérték közötti különbség (számításokra itt néztünk példákat). Bár a diszkontkincstárjegy eltér a lakossági állampapíroktól (prémium állampapír, MÁP+), de az Államadósság Kezelő Központ honlapja szerint ugyanazok adószabályok vonatkoznak rájuk, azaz

"Az Szja.tv. alapján a Diszkont Kincstárjegy mint nyilvánosan forgalomba hozott és forgalmazott, a tőkepiacról szóló 2001. évi CXX. törvény szerint hitelviszonyt megtestesítő értékpapír és egyben a magyar állam által kibocsátott, - egyebek mellett - a lakosság mint befektetői célpiac részére is forgalomba hozott hitelviszonyt megtestesítő értékpapír, amelyből származó kamatjövedelem a 2019. június 1. napját követően forgalomba hozott Diszkont Kincstárjegy sorozatok esetében nem minősül jövedelemnek, és így mentesül a kamatadó megfizetése alól. "

Mi történik, ha lejárat előtt adod el az állampapírt?

Előfordulhat az a helyzet, hogy az állampapírt, vagy a diszkont kincstárjegyet a lejárat előtt szeretnéd eladni. Ebben az esetben ha az Államkincstárnál vezeted a számládat, akkor az Államkincstár a lejárati idő előtt is visszavásárolhatja az állampapírt, diszkontkincstárjegyet az aktuális, aznapi árjegyzés alapján. Például a fenti táblázatban szereplő 2023/A jelű állampapírból mai napon 95,05 százalékos árfolyamon vásárolhatunk, de 94,29%-os árfolyamon visszavásárolja az Államkincstár. Képzeljük el azt az esetet, hogy most 10 ezer forint névértékű állampapírt vásárolunk meg 95,05%-os árfolyamon, azaz 9505 Ft-ot fizetünk érte, de idő közben a hozamok esésnek indulnak, és az államkincstár 99 százalékon, azaz 9900 Ft-on vásárolja vissza az állampapírt fél év múlva, így az ügyleten árfolyamnyereségünk képződik. A kérdés az, hogy ilyen esetben keletkezik-e adófizetési kötelezettségünk.

A fentiekről az alábbi információt találjuk az Államkincstár honlapján:

"A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) alapján a nyilvánosan forgalomba hozott és a Magyar Államkincstár (a továbbiakban: Kincstár) által forgalmazott, a magánszemély által a futamidő alatt kamat és/vagy hozam címén kifizetett (jóváírt) bevétel, továbbá az állampapírok visszaváltásakor (lejáratkor), valamint átruházásakor a magánszemélyt megillető bevételből az árfolyamnyereségre vonatkozó szabályok szerint megállapított rész, mint kamatjövedelem az alábbiak szerint adóköteles.

- Valamennyi Kincstár által forgalmazott állampapír esetében, melyet 2019. június 1. napja előtt bocsátottak ki, a kamatjövedelem után az adó mértéke a jelenleg hatályos rendelkezések szerint 15%.

- Mentesül a kamatadó megfizetése alól a magánszemély valamennyi Kincstár által forgalmazott lakossági állampapír esetében, amelyet 2019. június 1. napja után bocsátottak ki (kivéve az idő előtt megszüntetett TBSZ esetében).

A fentiek értelmében az Államkincstárral kötött ügyletek esetében kizárólag a 2019-es időpont a meghatározó adófizetés tekintetében. Bár az én véleményen ettől eltért, így telefonon pontosítást kértem az Államkincstártól, ahol megerősítették, hogy a lejárat előtti értékesítés esetén nem merül fel kamatjövedelem utáni adófizetési kötelezettség, ha 2019 június 1. utáni állampapírról van szó.

A TBSZ számlára oda kell figyelni

Mivel a Magyar Államkötvények között még nagyon sok 2019 június 1. előtti kibocsátású papírt találunk, így jó alternatíva lehet, ha az Államkincstárnál TBSZ számlát nyitunk, mert ezzel teljesen mentesülünk az szja fizetési kötelezettség alól. Ugyanakkor arra kell odafigyelni, hogy ha idő előtt megszüntetjük a számlát, akkor nemcsak a 2019 június 1. előtti, hanem az egyébként adómentes, 2019 június 1. után kibocsátott állampapírok után is meg kell fizetnünk a 15 százalékos SZJA-t. Ebben az esetben ráadásul az adót nekünk kell bevallani, és befizetni. Az Államkincstár ezt írja erről:

Kell adóbevallást készíteni az állampapírok után?

Ahogy fentebb részleteztük, az állampapírok után kapott kamat kamatjövedelemnek minősül, így a szolgáltató (például a kereskedelmi bank, ahol vásároltuk az állampapírt, vagy az Államkincstár) vallja be, és vonja le az adót, azaz a befektető személyi jövedelem adó bevallásában már nem kell feltüntetni az állampapírok kamata utáni jövedelmet. Ez alól kivételt jelent az az eset, amikor TBSZ számlán tartjuk az állampapírokat, és a TBSZ számláról pénzt veszünk ki. Ebben az esetben megszűnik a TBSZ számla, és adóbevallást kell készítenünk, adót kell fizetnünk a TBSZ számlán tartott állampapírok kamata után.

Az Államkincstár válasza a kamatadó mentességgel kapcsolatban

A cikk megjelenése óta több visszajelzést is kaptam tőletek. Egyik olvasónk szerint a Magyar Államkötvények nem lakossági állampapírok, így rájuk nem vonatkozik a kamatadómentesség. Másik olvasónk egy másik weboldal leírására hivatkozva jelezte nekem, hogy az államkötvények, diszkont kincstárjegyek lejárat előtti eladásából keletkező árfolyamnyereség a fentiek ellenére adóköteles. A fentieket megkérdeztem konkrét példákon keresztül az Államkincstár ügyfélszolgálatán telefonon és írásban is. Tehát arra voltam kíváncsi, hogy a Diszkont Kincstárjegyekre, Magyar Államkötvényekre is érvényes, hogy 2019 június 1. utáni kibocsátásúak adómentesek, illetve a keletkezett hozam nem csak kamatból, hanem a vételi ár és a névérték, illetve idő előtti eladás esetén az eladási ár és a vételi ár különbségéből származó adó is kamatadómentes. Az Államkincstár válasza:

Az állampapírok esetében a hozam, valamint az értékesítése során elért árfolyamnyereség (azaz a bekerülési ár és az eladási ár különbözete) a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: „Szja tv.") törvény 65. §-a szerinti kamatjövedelemnek minősül.

Valamennyi, Kincstár által forgalmazott állampapír esetében, melyet 2019. június 1. napja előtt bocsátottak ki, a kamatjövedelem után az adó mértéke a jelenleg hatályos rendelkezések szerint 15%.

Mentesül a kamatadó megfizetése aló a 2019. június 1. napja után a magyar állam által kibocsátott, a lakosság mint befektető célpiac részére forgalomba hozott állampapírok (kivéve az idő előtt megszüntetett TBSZ esetében).

Fentiek alapján, a Diszkont Kincstárjegyek jelenleg futó minden sorozata - mivel egy év alatti futamidővel kerülnek kibocsátásra- kamatadómentesek

. A Magyar Államkötvények azon sorozata kamatadómentes, melyeket 2019.06. hó után bocsátottak ki.

Tehát bármilyen hozamot szerzel az állampapírokból, kamatjövedelemnek minősül, és az adómentességben alapvetően a kibocsátás napja a mérvadó (2019. június. 1.).

Nem minden államkötvény adómentes

Nem minden magyar állam által kibocsátott államkötvény adómentes az Szja tv. 65. § (3) bekezdés ab) úgy fogalmaz, hogy

(2) A kamatjövedelem után az adót

(3) Nem kell figyelembe venni

ab) a magyar állam által kibocsátott, a lakosság mint befektetői célpiac részére forgalomba hozott hitelviszonyt megtestesítő értékpapírból származó kamatjövedelmet;

Ami még fontos, hogy 2019. június 1. után kibocsátott papírok esetében beszélhetünk adómentességről, lásd:

97. § * Az egyes pénzügyi tárgyú törvények módosításáról szóló 2019. évi XXVI. törvénnyel megállapított 65. § (3) bekezdés a) pont ab) alpontját a hatálybalépésének napjától kibocsátott hitelviszonyt megtestesítő értékpapír-sorozatok esetében kell alkalmazni.

A közzétett információk tájékoztató jellegűek, az adózással kapcsolatos változások, a cikkben szereplő esetleges hibák, pontatlanságok miatt javasoljuk tájékozódj a NAV honlapján az adókulcsok és adóbevallás folyamatával kapcsolatban.

A témával kapcsolatos előadásaink.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.